SECTION 4 CONSÉQUENCES DE L'OPTION

SECTION 4

Conséquences de l'option

1Les bailleurs qui exercent l'option sont imposables à la TVA selon le régime simplifié agricole (§ III de l'article 14 de la loi de finances pour 1988 codifié sous l'article 298 bis-II-6° du CGI).

Ils doivent donc accomplir les obligations qui incombent aux redevables placés sous ce régime d'imposition. La taxe est établie, liquidée, recouvrée, contrôlée suivant les règles retenues à l'égard de cette catégorie de redevables, compte tenu des précisions exposées ci-après.

A. BASE D'IMPOSITION

I. Principes

2La base d'imposition comprend toutes les sommes reçues en contrepartie de la location des terres et bâtiments d'exploitation à usage agricole tels qu'ils ont été définis dans les paragraphes précédents (CGI, art. 266-1-a ).

3Ainsi doivent être soumis à la taxe :

- les loyers ou fermages en principal ;

- les recettes qui présentent le caractère d'un complément de ces loyers (charges forfaitaires ...), de droits d'entrée, d'indemnité de résiliation versée par le locataire, de dépenses incombant au propriétaire et mises par convention à la charge du locataire.

4Il n'y a pas lieu de comprendre dans la base d'imposition :

- les remboursements de charges locatives ;

- les loyers se rapportant à l'habitation (cf. DB 3 I 1512, n°s 4 à 7 ) ;

- les recettes accessoires perçues auprès de personnes autres que le fermier et correspondant par exemple à la location du droit d'affichage ou du droit de chasse ou de pêche. Ces recettes ne sont pas à prendre en compte pour le calcul du pourcentage de déduction du bailleur (cf. n° 9 ci-après).

II. Cas particuliers

1. Fermages payés en nature.

5Le prix du fermage est parfois payable en tout ou partie en nature.

Le fermier doit alors livrer au propriétaire une quantité convenue de denrées.

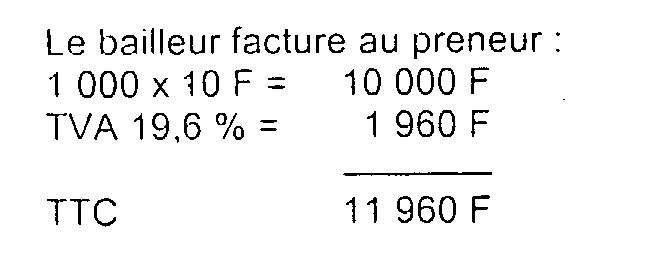

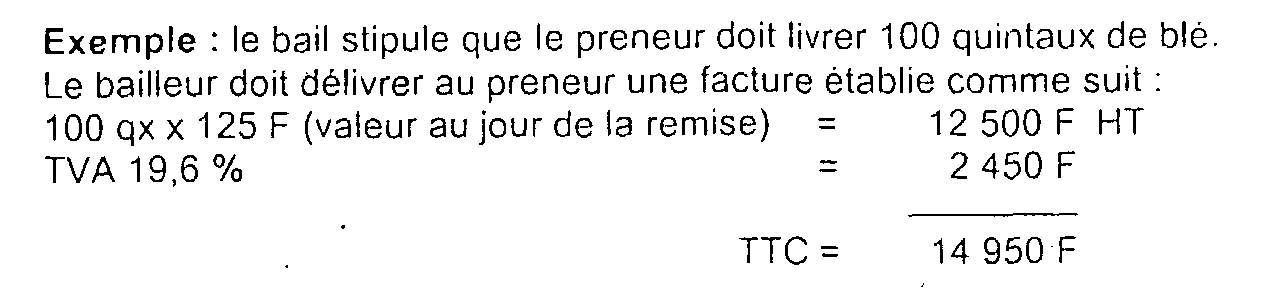

Exemple : le preneur doit livrer chaque année au bailleur 1 000 litres de vin.

Dans ce cas, la taxe est due sur la valeur réelle des produits au jour où ils sont mis à la disposition du bailleur.

Cette valeur réelle s'entend de la valeur marchande des produits, c'est-à-dire du prix de vente à la production.

Exemple : le preneur remet le 1er décembre 1999 au bailleur 1 000 litres de vin.

Le prix de vente à la production du vin est de 10 F hors taxe le litre.

Le fermier est dispensé de soumettre à la TVA le prix des marchandises remises au bailleur en contrepartie du paiement du fermage.

2. Début d'option.

6Le bailleur doit soumettre à la TVA toutes les sommes perçues à compter de la date d'effet de l'option même si elles se rapportent à la période antérieure à l'option.

La taxe due au titre de ces encaissements est dûment facturée au preneur. Elle peut être déduite par celui-ci.

B. TAUX

7Les loyers sont imposables au taux normal de la TVA même s'il s'agit d'un fermage payable en nature (en aucun cas il n'y a lieu de retenir le taux applicable au produit livré).

C. DROITS À DÉDUCTION

I. Secteurs distincts d'activité

8 1° Depuis l'entrée en vigueur du décret 89-301 du 11 mai 1989, paru au JO du 13 mai 1989 qui abroge les dispositions des articles 233 A à 233 E de l'annexe II au CGI, les personnes qui donnent en location une ou plusieurs exploitations agricoles dont les loyers sont soumis à la TVA de plein droit, ne sont plus tenues de constituer un secteur distinct d'activité pour chaque exploitation donnée en location.

9Avant l'abrogation de ces dispositions et par souci de simplification, il était déjà admis que l'ensemble des baux soumis à la TVA soit regroupé au sein d'un seul secteur distinct d'activité

Dans le cadre de ce secteur :

- la TVA qui se rapporte aux dépenses qui portent sur des terres et bâtiments d'exploitation à usage agricole est déductible en totalité ;

- les dépenses se rapportant exclusivement aux locaux d'habitation n'ouvrent pas droit à déduction ;

- les dépenses mixtes afférentes aux deux catégories d'immeubles (biens ruraux, locaux d'habitation) sont déductibles en partie. Le pourcentage de déduction à retenir est donné par le rapport suivant : 1

10 2° Les baux pour lesquels le bailleur ne peut pas exercer l'option (baux consentis à des agriculteurs qui ne sont pas redevables de la TVA) constituent un secteur distinct d'activité. La TVA n'est pas exigible sur les loyers correspondants. Les dépenses se rapportant à ce secteur n'ouvrent pas droit à déduction (CGI, art. 271).

11 3° Lorsque les propriétaires sont à la fois exploitants et bailleurs, l'activité agricole fait également l'objet d'un secteur d'activité distinct du ou des secteurs locatifs.

II. Crédit de départ

12Les bailleurs qui optent pour le paiement de la TVA bénéficient du crédit de départ fixé par l'article 226 de l'annexe II au CGI 2 à condition d'être en mesure de justifier du montant de la TVA afférente aux immobilisations ouvrant droit au crédit de départ.

D. OBLIGATIONS

I. Déclarations et paiement de l'impôt

13Les bailleurs doivent respecter les mêmes obligations déclaratives que les agriculteurs relevant du régime simplifié agricole (cf. DB 3 I 1361 ).

Ils versent des acomptes trimestriels et souscrivent une déclaration annuelle n° 3517 bis-M (CA 12 A). Cette déclaration regroupe l'ensemble des loyers et de la TVA déductible qui se rapportent à des baux couverts par l'option 3 .

Les bailleurs peuvent cependant demander à déposer des déclarations trimestrielles.

II. Franchise

14 Les bailleurs peuvent bénéficier de la franchise spécifique aux exploitants agricoles si, conformément aux dispositions de l'article 298 bis-A du CGI :

- leur chiffre d'affaires annuel soumis au régime simplifié agricole n'excède pas 35 000 F ;

- et si leur revenu annuel global provient pour 80 % au moins de leur activité agricole (loyer + revenus de l'exploitation).

III. Comptabilité

15La comptabilité tenue par les bailleurs doit permettre de fournir les renseignements nécessaires à la rédaction et au contrôle de la déclaration annuelle ou trimestrielle (cf. DB 3 I 1352 )

IV. Facturation

16Les bailleurs doivent délivrer aux preneurs des factures mentionnant la TVA due au titre des loyers couverts par l'option (CGI, art. 289).

Cette taxe est déductible par les preneurs dans les conditions habituelles.

E. CAS PARTICULIERS

I. Cession de l'exploitation donnée en location

17Le bailleur qui a opté pour le paiement de la TVA et qui cède l'exploitation donnée en location doit en principe procéder aux régularisations de droit à déduction définies par l'article 210 de l'annexe II au CGI et soumettre à la TVA la cession des biens mobiliers d'investissement (cf. DB 3 I 1342, n° s 42 et suiv. ). Toutefois, il est dispensé de procéder à cette opération si :

- le nouveau propriétaire est redevable de la TVA (en tant que bailleur ou exploitant) et s'il s'engage à procéder ultérieurement aux régularisations auxquelles le cédant aurait du procéder lui-méme s'il avait continué son exploitation ;

- et si la cession porte sur la totalité des biens donnés à bail à un même preneur.

II. Biens ruraux donnés à bail après avoir fait l'objet d'une exploitation directe

18L'exploitant devient bailleur. S'il opte pour le paiement de la TVA il ne procède pas à l'imposition de ces biens.

III. Entrée du fermier dans un GAEC

19Le fermier qui devient associé d'un GAEC peut mettre ses terres à la disposition du groupement.

Le fermier reste titulaire du bail mais le prix du fermage est acquitté par le GAEC.

Le fermier peut alors transmettre au GAEC le droit à déduction de la TVA facturée par le bailleur, à raison des fermages.

À cet effet, il délivre au GAEC une attestation qui comporte les mentions suivantes :

- identité du fermier ;

- identification des biens loués et identité du propriétaire ;

- montant hors taxe des loyers, taux de la TVA et montant de l'impôt correspondant

IV. Mise à la disposition d'un groupement (GAEC ...), ou d'une société (SCEA, EARL ...), d'une propriété exploitée en faire-valoir direct

20Les agriculteurs membres de la société peuvent :

- apporter leur exploitation à la société ;

- ou en conserver la propriété et la mettre à la disposition de la société.

Cette mise à disposition donne lieu en règle générale à la perception d'un loyer parfois désigné sous le vocable d'indemnité de mise à disposition fixe.

Elle constitue alors une location d'exploitation agricole qui ouvre droit à option pour le paiement de la TVA à condition :

- que le bail soit enregistré ;

- et que le GAEC soit redevable de la TVA.

V. Bail consenti à un agriculteur qui, à la date de conclusion du contrat, est membre d'un groupement ou d'une société d'exploitation agricole

21Les conditions d'option pour l'assujettissement à la TVA des bailleurs de biens ruraux posées par l'article 260-6° du CGI ont été commentées ci-dessus (DB 3 I 151 et suiv). Pour que l'option soit exercée, il faut que le preneur soit personnellement redevable de la TVA de plein droit ou sur option, au moment de la conclusion du bail.

Mais le bail peut être consenti à un agriculteur qui, à la date de conclusion du contrat, est membre d'un groupement (GAEC, ...) ou d'une société d'exploitation agricole (SCEA, EARL, ..) au profit desquels les biens pris à bail sont mis à disposition dans les conditions fixées par l'article L. 411-37 du code rural.

Dans cette hypothèse, bien que l'agriculteur n'utilise pas les biens pour les besoins d'une activité au titre de laquelle il est personnellement redevable de la TVA, il est admis que l'option puisse être exercée et le droit à déduction soit transféré si les conditions suivantes sont remplies :

- Conditions d'exercice de l'option :

Pour que l'option soit recevable, le bailleur doit être en mesure d'établir que le bien donné à bail a été mis à la disposition d'un organisme redevable de la TVA. Cette preuve est apportée en joignant à la déclaration d'option :

- une attestation signée conjointement par le preneur et l'organisme au profit duquel le bien a été mis à disposition déclarant que celui- ci utilisera effectivement le bien à des fins d'exploitation et qu'il est imposé à la TVA ;

- ainsi qu'une copie de la déclaration d'identification de l'organisme (modèle n° 3500 bis) ou de la dernière déclaration de TVA déposée par celui- ci.

- Conditions du transfert du droit à déduction :

Le fermier associé peut transmettre au groupement ou à la société le droit à déduction de la TVA facturée par le bailleur si les deux conditions suivantes sont satisfaites :

- le fermage est acquitté par le groupement ou la société ;

- le fermier adresse au groupement ou à la societé une attestation qui indique l'identité du fermier, l'identification des biens loués et l'identité du propriétaire ainsi que le montant hors taxes des loyers, le taux de TVA et le montant de l'impôt correspondant.

Il est rappelé que l'option ne peut pas être dénoncée en cours de validité ; le bailleur reste donc assujetti à la TVA même si notamment le fermier quitte le groupement ou s'il cesse de mettre les biens pris à bail à sa disposition.

1 Les remboursements de charges locatives et les recettes accessoires (droit de chasse, droit de pêche ...) ne sont pas à prendre en compte.

2 Le crédit de départ est calculé dans les conditions exposées aux divisions A et D de la DB 3 CA et déductible selon les règles fixées aux n°s 9 et 10 ci-dessus.

3 Les propriétaires qui sont à la fois exploitants et bailleurs doivent regrouper l'ensemble de leurs opérations sur la même déclaration de TVA.