SOUS-SECTION 2 MODALITÉS PRATIQUES DE L'INSCRIPTION DU PRIVILÈGE PAR LES COMPTABLES DES IMPÔTS

SOUS-SECTION 2

Modalités pratiques de l'inscription du privilège

par les comptables des impôts

Pour garantir le paiement des droits de mutation par décès, qui constituent une dette de la succession et des successeurs, le Trésor dispose normalement, de l'hypothèque légale sur les immeubles de la succession prévue par l'article 1929-2 du CGI.

Mais ainsi qu'il a été précisé ci-dessus (cf. supra C 5251 n° 8 ) les hypothèques sont primées par le privilège de la séparation des patrimoines, lorsque celui-ci est inscrit. Aussi, en cas d'urgence, les comptables des impôts peuvent-ils avoir intérêt à requérir l'inscription de ce privilège. Il en est ainsi lorsque les héritiers sont insolvalbes et que, en outre, il existe d'autres créanciers hérédítaires qui, par leur action, peuvent compromettre le recouvrement de la créance du Trésor.

Les successeurs universels disposant d'un délai de six mois pour déposer la déclaration de succession (CGI, art. 641) le receveur des Impôts requérant doit, à l'aide des renseignements dont il peut disposer (notamment de ceux contenus dans le dossier 2004 tenu à l'ORDOC), évaluer les droits exigibles sur la mutation par décès afin de requérir l'inscription du privilège dans le délai imparti par l'article 2111 du Code civil.

La réquisition de l'inscription de la séparation des patrimoines qui doit être opérée dans les formes prévues par les article 2146 et 2148 du Code civil nécessite l'intervention du receveur des Impôts chargé du recouvrement et celle du receveur divisionnaire.

En cette matière le partage d'attributions entre le receveur des impôts et le receveur divisionnaire est identique à celui prévu en cas d'inscription d'hypothèque légale (cf. supra C 5221 n os19 et suiv. ).

A. INFORMATION DU RECEVEUR DIVISIONNAIRE

1Le receveur des Impôts qui estime nécessaire d'inscrire le privilège de la séparation des patrimoines adresse au receveur divisionnaire :

- tous les renseignements concernant la succession (identité, profession et adresse du défunt et des héritiers) ;

- un état de créances présentant le détail des droits dus (pour les droits de mutation par décès, il s'agira d'une évaluation) ;

- le cas échéant, les copies des avis de mise en recouvrement notifiés ;

- la désignation exacte des immeubles sur lesquels le privilège doit être inscrit en précisant l'origine de propriété.

B. RÔLE DU RECEVEUR DIVISIONNAIRE

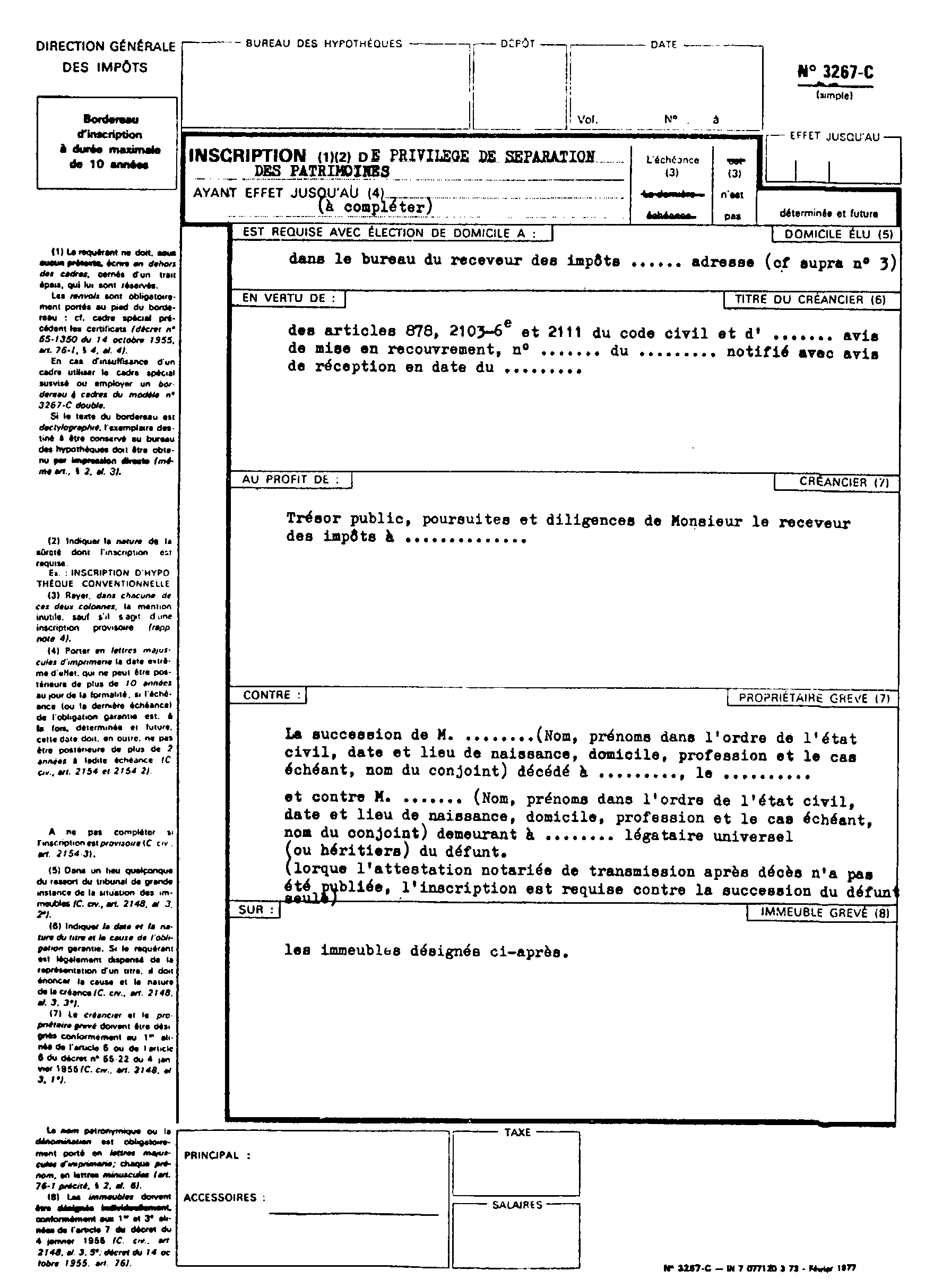

2A la réception des documents transmis par le receveur des impôts, le receveur divisionnaire les vérifie et établit le bordereau d'inscription en utilisant l'imprimé 3267 C.

Ce bordereau est établi en double exemplaire dans les formes prévues à l'article 2148 du Code civil (cf. supra C 5221 n° 79 ) en s'inspirant du modèle figurant en annexe (cf. infra n° 7).

3Si les immeubles sur lesquels doit être inscrit le privilège sont situés dans la circonscription du Tribunal de grande instance de la recette requérante, l'élection de domicile est faite dans les bureaux de celle-ci. Dans le cas contraire l'élection de domicile est faite dans une recette située dans la circonscription du Tribunal de grande instance dont dépendent les immeubles.

4Le receveur divisionnaire est en outre chargé d'obtenir les différentes pièces nécessaires à la réquisition de l'inscription

- extrait des actes d'état civil concernant le défunt et les héritiers ;

- extrait modèle n° 3 délivré par les services du cadastre ;

- un état de la situation juridique des immeubles délivré par la conservation des hypothèques.

Les borderaux dûment établis et les diverses pièces sont adressés au receveur des Impôts.

C. RÔLE DU RECEVEUR DES IMPÔTS

5La réquisition de l'inscription du privilège de la séparation des patrimoines est toujours de la compétence du receveur des Impôts chargé du recouvrement des droits. Elle est opérée selon les modalités prévues en matière d'hypothèques (cf. supra C 5221 n° 43 et suiv. ).

Il est toutefois précisé que l'inscription est requise sans communication de titre. Le receveur des Impôts adresse, sous bordereau d'envoi n° 712. au conservateur compétent. les bordereaux d'inscription dûment signés après les avoir certifiés exactement collationnés et avoir certifié l'identité des parties.

Après réception du bordereau 3267 C, portant mention de l'accomplissement de la formalité, adressé par le conservateur le receveur des impôts informe le receveur divisionnaire de la prise d'inscription et classe ledit bordereau dans les conditions habituelles (cf. supra C 5221 n os46 et 47 ).

D. DÉPENSES OCCASIONNÉES PAR L'INSCRIPTION DU PRIVILÈGE DE LA SÉPARATION DU PATRIMOINE

6Il résulte des articles 663-1°, et 844 et 845 du CGI que l'inscription du privilège de la séparation des patrimoines ne donne pas lieu au paiement de la taxe de publicité foncière.

Seuls les salaires du conservateur doivent être acquittés (CGI, art. 293, ann. III). Ils sont liquidés en débet et versés au conservateur après encaissement auprès des débiteurs des droits.