SOUS-SECTION 7 OPÉRATIONS RÉALISÉES PAR LES SOCIÉTÉS D'AMÉNAGEMENT FONCIER ET D'ÉTABLISSEMENT RURAL (SAFER) [CGI, ART. 1028 À 1028 TER]

II. Objet de la mutation

1. Acquisitions réalisées par les SAFER.

Cf. ci-dessus, n os14 à 18 .

2. Cessions réalisées par les SAFER.

Cf. ci-dessus, n os19 à 23 .

III. Engagement à souscrire par l'acquéreur lors de certaines cessions effectuées par les SAFER

1. Portée de l'engagement.

Cf. ci-dessus, n° 25 .

2. Point de départ de l'engagement.

Cf. ci-dessus, n° 26 .

3. Non-respect de l'engagement : déchéance du régime de faveur.

a. Principe.

Cf. ci-dessus, n° 27 .

b. Effet de la déchéance.

1 ° Droits complémentaires et pénalités exigibles.

38Lorsque l'engagement relatif à la destination agricole des biens immobiliers n'était pas respecté, l'acquéreur ou ses ayants cause étaient tenus d'acquitter à première réquisition :

- le droit de timbre de dimension afférent à l'acte d'acquisition ;

- la taxe de publicité foncière ou le droit d'enregistrement prévu à l'ancien article 701 du CGI sous déduction de la taxe de 0,60 % et le prélèvement pour frais d'assiette, de recouvrement, de dégrèvements et de non-valeurs ;

- les taxes additionnelles communale et régionale ;

- le droit supplémentaire de 1 % 1 prévu à l'article 1840 G octies du CGI et l'intérêt de retard prévu à l'article 1727 du CGI.

39À titre de règle pratique, il était admis que la rupture partielle de l'engagement ne faisait pas encourir la déchéance totale du régime de faveur.

Par suite, lorsque l'engagement n'avait été rompu que pour une partie des biens en cause, la déchéance du régime de faveur n'atteignait que la partie du prix afférente aux immeubles affectés par le changement de destination à un usage autre qu'agricole.

Dans cette dernière situation, l'acquéreur était donc tenu d'acquitter le droit de timbre de dimension dont avait été dispensé l'acte d'acquisition, ainsi que le complément de la taxe de publicité foncière ou du droit d'enregistrement, le prélèvement pour frais d'assiette, de recouvrement, de dégrèvements et de non-valeurs y afférents, les taxes additionnelles communale et régionale, l'intérêt de retard et le droit supplémentaire de 1 % à hauteur de la fraction du prix d'acquisition afférente à ceux des immeubles affectés à un usage autre qu'agricole.

2° Redevables des droits.

Cf. ci-dessus, n° 30 .

3° Recouvrement des droits et pénalités rappelés.

Cf. ci-dessus, n° 31 .

IV. Agrément ministériel

Cf. ci-dessus, n° 32 .

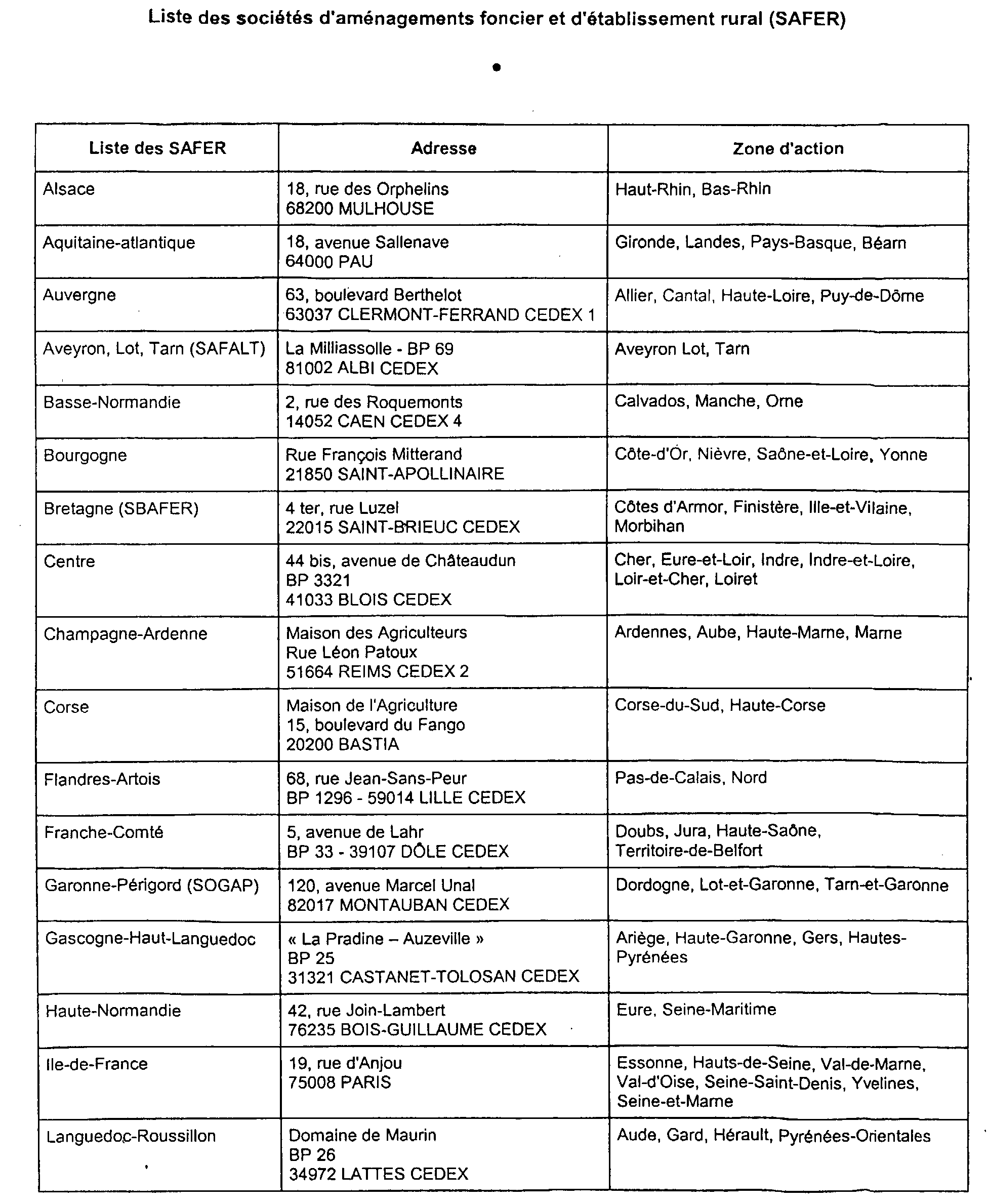

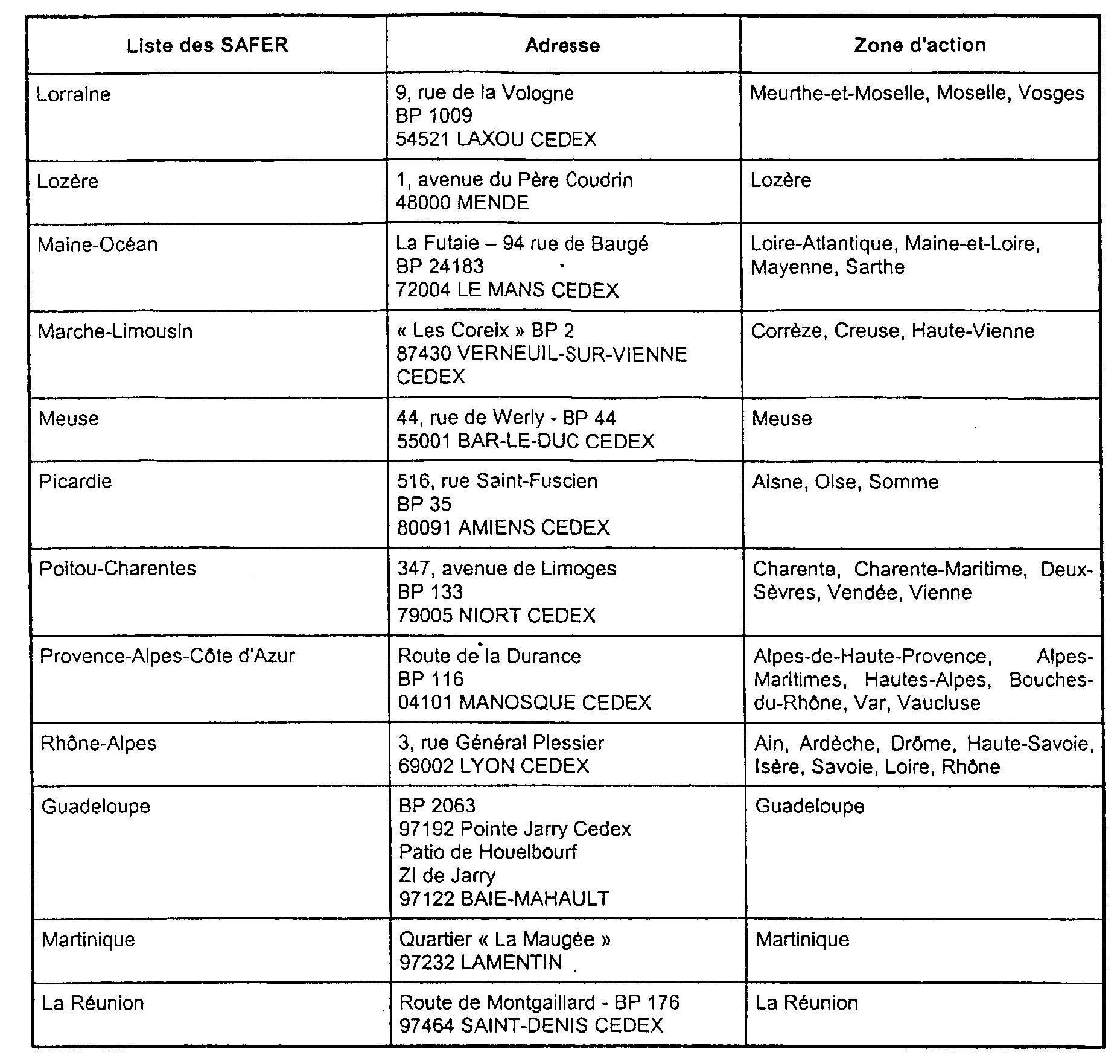

ANNEXE

Liste des sociétés d'aménagements foncier et d'établissement rural (SAFER)

1 Taux applicable depuis le 1 er janvier 1999 ; auparavant il était de 6%.