SOUS-SECTION 2 CRÉDIT BAIL

e. Taux.

35Jusqu'au 31 décembre 1998, lorsque les conditions visées ci-dessus n os22 et suiv. étaient remplies, la taxe de publicité foncière était réduite à 2 %.

36Toutefois, il convenait de tenir compte des incidences des dispositions de l'article 1594 A du CGI qui transférait aux départements le produit du droit perçu par l'État sur les mutations de propriété d'immeubles.

Le taux du droit perçu par le département était obtenu par addition du droit de 2 % antérieurement perçu par l'État et de la taxe départementale de 1,60 % qui était prévue par l'article 1595 du CGI, soit un taux de base de 3,60 % 1 .

Mais l'article 1594 D du CGI dans sa rédaction en vigueur jusqu'au 31 décembre 1998 donnait aux conseils généraux la possibilité de relever jusqu'à 10 % le taux de base ou de le diminuer jusqu'à 1 %.

Les délibérations éventuellement prises en ce sens étaient notifiées par le préfet aux services fiscaux du département avant le 31 mars 2 de chaque année. Les décisions prenaient effet le 1er juin et s'appliquaient aux mutations d'immeubles situés dans le département concerné qui étaient réalisées à compter de cette date.

37Les taux applicables dans chaque département sont donnés ci-après en annexe.

f. Assiette du taux.

38Comme pour le régime de droit commun (cf. n° 13 ), pour les contrats conclus jusqu'au 31 décembre 1995 3 , il était admis de retenir le prix de cession, quelle que soit la valeur vénale réelle du bien transmis.

39De la même manière, pour les contrats conclus à compter du 1 er janvier 1996 3 , cette règle demeurait applicable lorsque le contrat de crédit-bail immobilier avait été soumis à la formalité de publicité foncière dans le délai de trois mois prévu à l'article 33 du décret du 4 janvier 1955. En revanche, si le contrat de crédit-bail dont la publication était obligatoire n'avait pas été publié ou avait été publié tardivement, c'est à dire postérieurement au délai de trois mois susvisé, l'assiette des droits de mutation à titre onéreux était constituée par la valeur vénale du bien au jour de l'acquisition par le preneur et non par le prix de cession, par dérogation à la règle précédente.

2. Cession-bail (lease back).

40Lorsqu'il était justifié de la conclusion simultanée du contrat de crédit-bail au profit du vendeur, l'acquisition de l'immeuble par la société de crédit-bail était soumise à la taxe de publicité foncière au taux de 0,60 %.

Pour les contrats conclus avant le 1er janvier 1996, l'application du taux réduit à 0,60 % était subordonnée à la condition que le locataire exerce dans les locaux loués une activité de nature industrielle ou commerciale (cf. n° 29 ).

41Pour les contrats conclus à compter du 1er janvier 1996, l'application du taux réduit à 0,60 % était soumise aux conditions de forme énoncées ci-avant n os23 et suiv. Il s'en suivait que l'acte d'acquisition devait préciser que la publication du contrat de crédit-bail était requise simultanément si la durée du bail était supérieure à 12 ans (décret n° 55-1350 du 14 octobre 1955, art. 32).

B. RÉGIME APPLICABLE DU 1 er JANVIER 1999 au 14 SEPTEMBRE 1999

I. Crédit-bail

1. Régime de droit commun.

42Cf. n os11 à 15 ci-avant.

2. Régime de faveur.

43Pour les acquisitions réalisées entre le 1 er janvier 1999 et le 14 septembre 1999 4 , l'acquisition par le locataire des immeubles loués en vertu d'un contrat de crédit-bail ont donné ouverture à la taxe de publicité foncière au taux réduit visé à l'article 1594 DA du CGI lorsque les conditions d'octroi de ce régime de faveur étaient remplies (cf. DB 7 C 143 ).

II. Cession-bail (lease-back)

1. Régime de droit commun.

44Cf. n° 18 ci-avant.

2. Régime de faveur.

45Conformément aux dispositions de l'article 1594 F quinquies H du CGI, les acquisitions par une société de crédit-bail d'immeubles dont elle concède immédiatement la jouissance au vendeur par un contrat de crédit-bail sont soumises à la taxe de publicité foncière ou au droit d'enregistrement au taux de 0,60 % à la condition que ces derniers fassent l'objet d'une publication si cette formalité est obligatoire en application des dispositions de l'article 28 du décret n° 55-22 du 4 janvier 1955 modifié.

46Ainsi, lorsqu'il est justifié de la conclusion simultanée du contrat de crédit-bail au profit du vendeur, l'acquisition de l'immeuble par la société de crédit-bail est soumise à la taxe de publicité foncière au taux de 0,60 % sous réserve que l'acte d'acquisition précise que la publication du contrat de crédit-bail est requise simultanément si la durée du bail est supérieure à douze ans.

Remarque : cas particulier des SOFERGIE

47L'article 1594 F quinquies I prévoyait expressément l'application du dispositif visé aux n os45 et 46 aux SOFERGIE.

C. RÉGIME APPLICABLE DEPUIS LE 15 SEPTEMBRE 1999 5

I. Crédit-bail

48En raison de l'abrogation de l'article 1594 DA du CGI, les acquisitions réalisées depuis le 15 septembre 1999 5 par le locataire des immeubles loués en vertu d'un contrat de crédit-bail sont soumises au régime de droit commun prévu aux articles 683 et 1594 D du CGI (cf. DB 7 C 12 ).

II. Cession-bail (lease-back)

1. Régime de droit commun.

49Cf. n° 44 ci-avant.

2. Régime de faveur.

Précision : Cas particulier des SOFERGIE.

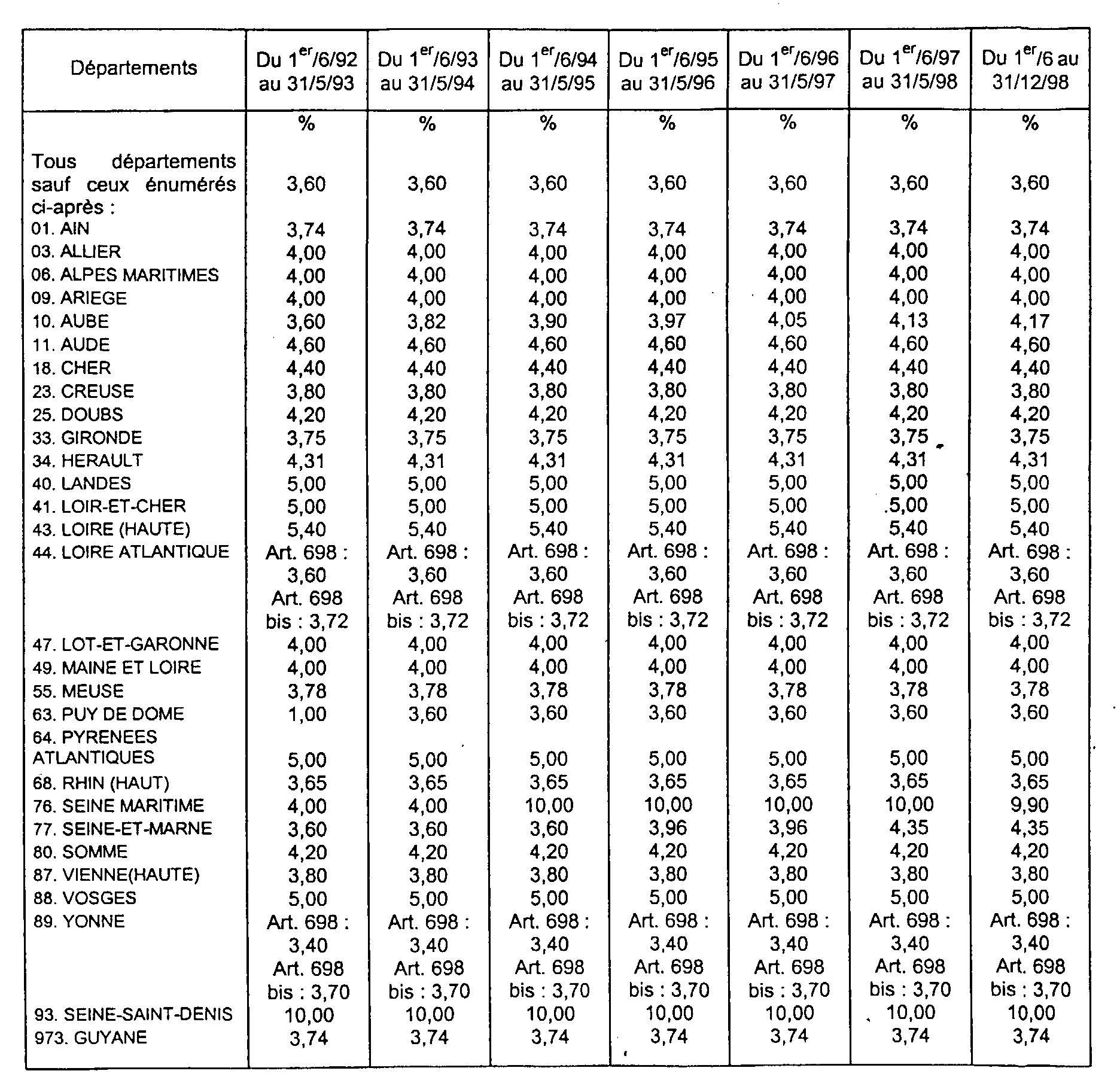

51Le régime de faveur conditionnel applicable aux SOFERGIE a été supprimé en raison de l'abrogation des dispositions de l'article 1594 F quinquies I du CGI pour les exercices ouverts à compter du 1 er janvier 2000. Cependant, cette suppression est sans conséquence pratique dès lors que les dispositions du H du même article permettent aux SOFERGIE, en leur qualité de sociétés de crédit-bail, de continuer de soumettre, dans les mêmes conditions, à la taxe de publicité foncière ou au droit d'enregistrement au taux de 0,60 % les acquisitions dont elles concèdent immédiatement la jouissance au vendeur par un contrat de crédit-bail (cf. DB 4 A 2174, n° 16 ).

ANNEXE

Taux applicables dans chaque département aux acquisitions par les locataires

dans le cadre de contrat de crédit-bail (CGI, art. 698 et 698 bis)

1 Les taxes additionnelles communale et régionale, ainsi que le prélèvement pour frais d'assiette, de recouvrement, de dégrèvements et de non-valeurs étaient également exigibles (cf. DB 7 C 11, n os14 et 15 ).

2 Date applicable depuis 1995 (cf. DB 7 C 11, n os12 et 13 ).

3 Sur la date d'effet, cf. toutefois n° 15 .

4 Pour le département de la Marne, ce régime s'est appliqué jusqu'au 31 mai 2000.

5 Ou le 1 er juin 2000, s'agissant du département de la Marne.