CHAPITRE 2 DISPOSITIONS PARTICULIÈRES AUX TAXES PERÇUES PAR LES ÉTABLISSEMENTS PUBLICS TERRITORIAUX

CHAPITRE 2

DISPOSITIONS PARTICULIÈRES AUX TAXES PERÇUES

PAR LES ÉTABLISSEMENTS PUBLICS TERRITORIAUX

A. TAXE SPÉCIALE D'ÉQUIPEMENT PERÇUE AU PROFIT DES ÉTABLISSEMENTS PUBLICS FONCIERS

1L'article 1607 bis dispose qu'il est perçu une taxe spéciale d'équipement au profit des établissements publics fonciers mentionnés aux articles L 324-1 et suivants du code de l'urbanisme, destinée à permettre à ces établissements de financer les acquisitions foncières et immobilières correspondant à leur vocation.

2Les établissements publics fonciers mentionnés aux articles L 324-1 et suivants du code de l'urbanisme sont des établissements publics locaux à caractère industriel et commercial à vocation unique, compétents pour réaliser, pour le compte de leurs membres ou de l'État, toutes acquisitions foncières et immobilières, en vue de la constitution de réserves foncières, en prévision des actions ou opérations d'aménagement prévues par l'article L 300-1 du même code.

3Le montant de cette taxe est arrêté chaque année par le conseil d'administration de l'établissement public dans les limites d'un plafond fixé pour chaque établissement par la loi de finances.

4À compter de l'année d'incorporation dans les rôles des résultats de la révision générale des évaluations cadastrales effectuée dans les conditions fixées par la loi n° 90-669 du 30 juillet 1990 relative à la révision générale des évaluations des immeubles retenus pour la détermination des bases des impôts directs locaux, les organismes d'habitation à loyer modéré sont exonérées de la taxe additionnelle au titre des locaux d'habitation et dépendances dont ils sont propriétaires et qui sont attribués sous conditions de ressources Les redevables au nom desquels une cotisation de taxe d'habitation est établie au titre de ces locaux sont exonérés de la taxe additionnelle à compter de la même date.

5Par ailleurs, l'article 116 de la loi de finances pour 1993 dispose que le plafond de la taxe perçue au profit de l'établissement public foncier du Puy-de-Dôme (seul établissement actuellement créé) est fixé à 11 millions de francs.

B. TAXE SPÉCIALE D'ÉQUIPEMENT PERÇUE AU PROFIT DE L'ÉTABLISSEMENT PUBLIC D'AMÉNAGEMENT DE LA BASSE-SEINE

6L'article 1608 du CGI dispose qu'il est perçu au profit de l'établissement public d'aménagement de la Basse-Seine une taxe spéciale d'équipement destinée à permettre à cet organisme de financer les acquisitions foncières auxquelles il procède et de contribuer au financement des travaux d'équipement d'intérêt régional.

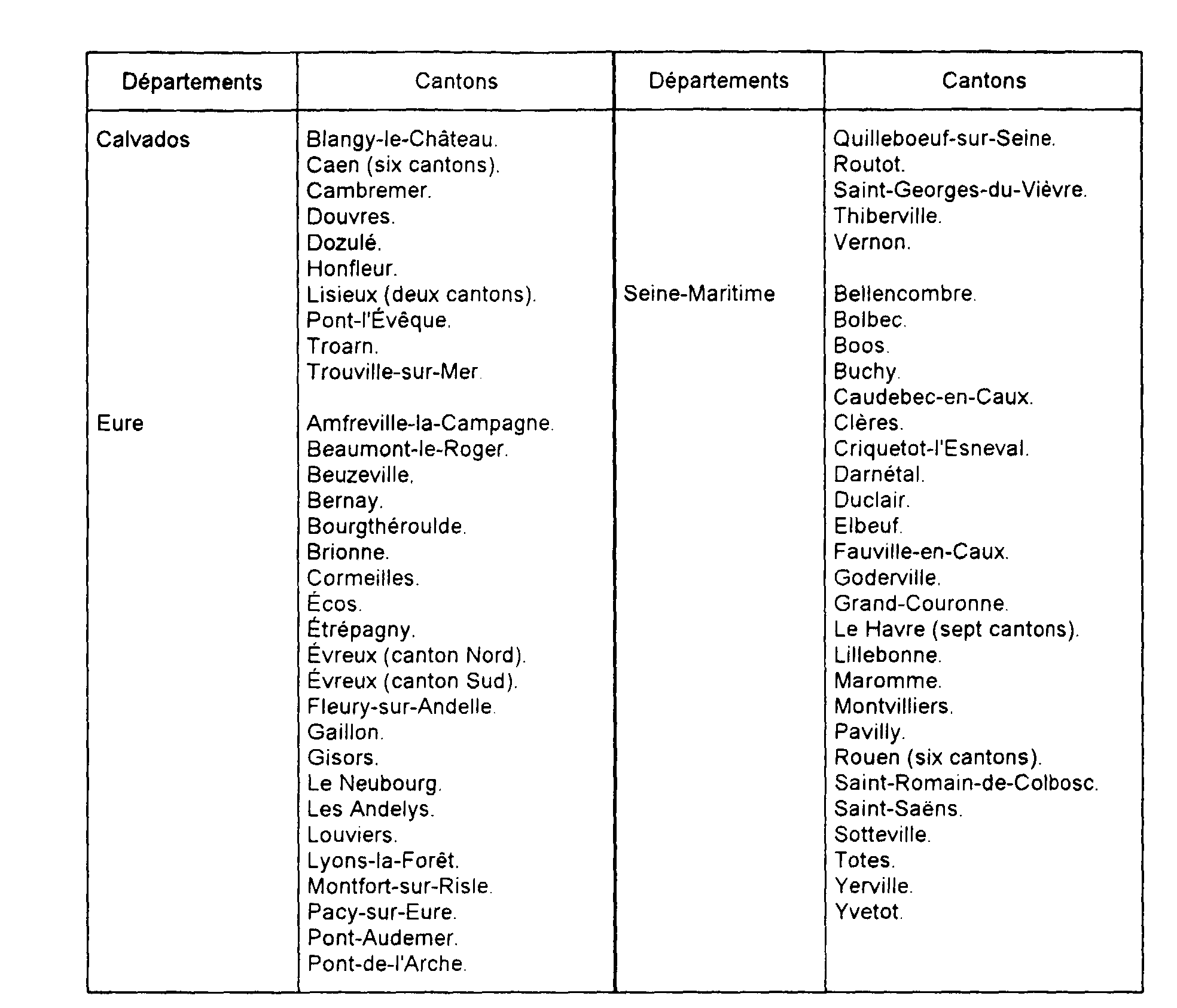

7Créé par le décret n° 68-376 du 26 avril 1968, l'organisme bénéficiaire de la taxe est un établissement public, à caractère industriel et commercial dont le siège est fixé à Rouen. Sa compétence s'étend (décret n° 77-8 du 3 janvier 1977) aux cantons des départements du Calvados, de l'Eure et de la Seine-Maritime suivants :

8La taxe spéciale d'équipement ne s'applique que dans ces cantons.

9Arrêté chaque année pour l'année suivante par le Conseil d'administration de l'établissement public et notifié au ministre chargé du Budget, le montant de la taxe spéciale d'équipement ne peut être supérieur au maximum légal actuellement fixé à 45 millions de F.

10Les taux sont calculés comme il est indiqué ci-avant (cf. F 21 n°s 4 et suiv ) par la direction régionale de Rouen.

C. TAXE SPÉCIALE D'ÉQUIPEMENT PERÇUE AU PROFIT DE L'ÉTABLISSEMENT PUBLIC DE LA MÉTROPOLE LORRAINE

11 L'article 1609 du CGI dispose qu'il est perçu une taxe spéciale d'équipement au profit de l'établissement public de la métropole lorraine.

12 Créé par le décret n° 73-250 du 7 mars 1973, l'organisme bénéficiaire de cette taxe spéciale est un établissement public à caractère industriel et commercial dont le siège social est fixé à Pont-à-Mousson.

13 Son périmètre d'intervention s'étend aux cantons des départements de la Meurthe-et-Moselle et de la Moselle suivants :

14 La taxe spéciale d'équipement ne s'applique que dans ces cantons.

15 Le montant de la taxe spéciale d'équipement est arrêté chaque année dans la limite de 60 millions de F par le Conseil d'administration de l'établissement public et notifié au ministre chargé du Budget. Le montant maximum ne peut être modifié que par une loi de finances

16 Les taux sont calculés selon les modalités indiquées ci-avant (cf F 21, n°s 4 et suivants ) par la direction régionale de Nancy.

D. TAXE SPÉCIALE D'ÉQUIPEMENT PERÇUE AU PROFIT DE L'ÉTABLISSEMENT PUBLIC FONCIER DU NORD-PAS-DE-CALAIS

17L'article 1609 A du CGI institue, à compter de 1992, une taxe spéciale d'équipement destinée à permettre à l'établissement public foncier du Nord-Pas-de-Calais de financer les acquisitions immobilières et foncières auxquelles il procède pour le compte des collectivités territoriales de la région dans le cadre des opérations d'aménagement, notamment de reconversion des friches industrielles et de leurs abords, qui lui sont confiées.

18L'établissement public foncier du Nord-Pas-de-Calais, créé par le décret n°90-1154 du 19 décembre 1990, est un établissement public de l'État à caractère industriel et commercial dont le siège est fixé à Lille.

Sa compétence s'étend à tout le territoire de la région Nord-Pas-de-Calais.

19Le montant de la taxe spéciale d'équipement est arrêté avant le 31 décembre de chaque année, pour l'année suivante, par le conseil d'administration de l'établissement public et notifié aux services fiscaux (en l'occurence, la direction régionale du Nord-Pas-de-Calais).

Le montant de la taxe ne peut être supérieur à un plafond fixé par la loi de finances pour 1992 à 30 millions de francs.

E. TAXE SPÉCIALE D'ÉQUIPEMENT PERÇUE AU PROFIT DE L'ÉTABLISSEMENT PUBLIC D'AMÉNAGEMENT EN GUYANE

20L'article 1609 B du CGI dispose qu'il est perçu une taxe spéciale d'équipement au profit de l'établissement public d'aménagement en Guyane.

21Cette taxe est destinée à financer les missions définies aux articles 36 et 38 de la loi n° 94-638 du 25 juillet 1994 tendant à favoriser l'emploi, l'insertion et les activités économiques dans les départements d'outre-mer, à Saint-Pierre-et-Miquelon et à Mayotte. Son montant est arrêté chaque année par le conseil d'administration de l'établissement public dans les limites d'un plafond fixé par la loi de finances

22À compter de l'année d'incorporation dans les rôles des résultats de la révision générale des évaluations cadastrales effectuée dans les conditions fixées par la loi n° 90-669 du 30 juillet 1990 relative à la révision générale des évaluations des immeubles retenus pour la détermination des bases des impôts directs locaux, les organismes d'habitation à loyer modéré, les sociétés immobilières d'économie mixte créées en application de la loi n° 46-860 du 30 avril 1946 et les sociétés d'économie mixte locales sont exonérés de la taxe additionnelle au titre des locaux d'habitation et dépendances dont ils sont propriétaires et qui sont attribués sous conditions de ressources. Les redevables au nom desquels une cotisation de taxe d'habitation est établie au titre de ces locaux sont exonérés de la taxe additionnelle à compter de la même date.

23Le décret d'application portant création de l'établissement public d'aménagement de la Guyane devrait paraître au cours de l'année 1995