SOUS-SECTION 2 VERSEMENT AU TRÉSOR PUBLIC

SOUS-SECTION 2

Versement au Trésor public

Le versement au Trésor public présente les caractéristiques suivantes :

- dans la mesure où il est liquidé au même taux que la participation elle-même, le versement ne constitue pas une pénalisation de l'employeur, hormis le cas du versement spécial auquel sont tenus les employeurs n'ayant pas consulté leur comité d'entreprise et le cas de la majoration pour insuffisance du versement obligatoire destiné au financement du congé individuel de formation ;

- établi et recouvré comme en matière de taxes sur chiffre d'affaires, le versement doit être effectué spontanément et accompagner le dépôt d'une déclaration souscrite par l'employeur ;

- eu égard au but poursuivi par la loi qui est d'obtenir une participation effective des entreprises au développement de la formation professionnelle continue, le versement ordinaire dont peuvent être reconnus redevables les employeurs ne peut motiver une atténuation gracieuse. Le versement spécial n'est pas davantage susceptible de remise ou modération.

A. ÉLÉMENTS CONSTITUTIFS DU VERSEMENT AU TRÉSOR PUBLIC

Plusieurs éléments peuvent intervenir dans la détermination du montant du versement à effectuer au Trésor :

- l'insuffisance du montant des dépenses consenties en faveur de la formation professionnelle ;

- la possibilité de report des excédents de dépenses sur les trois années suivantes ;

- l'absence de consultation par l'employeur du comité d'entreprise sur les problèmes propres à l'entreprise relatifs à la formation professionnelle continue ;

- la nécessité de procéder à des versements de régularisation .

- l'absence ou l'insuffisance du versement obligatoire destiné au financement du congé individuel de formation.

I. Insuffisance du montant des dépenses consenties en faveur de la formation professionnelle

1Lorsque l'employeur n'a pas consenti en faveur de la formation professionnelle des dépenses d'un montant au moins égal à celui de la participation lui incombant, il doit verser la différence au Trésor (CGI, art. 235 ter G ).

Le montant des dépenses effectivement consenties comprend, bien entendu, la cotisation de 0,30 % ou 0,40 %, que celle-ci ait été versée en totalité ou en partie ou encore qu'elle ait été couverte par des dépenses ouvrant droit à exonération (rapp. 5 L 3331 ).

Exemple. - Soit une entreprise occupant dix salariés assujettie à l'obligation de participer et ayant versé, en 1994, 1 000 000 F de salaires à son personnel. Elle a consenti au cours de la même année des dépenses de formation répondant aux conditions définies 5 L 3331 pour un montant de 5 000 F. Par ailleurs, elle a versé, au titre de la cotisation de 0,30 %, une somme de 2 000 F. Sa situation au regard de la participation des employeurs au développement de la formation professionnelle continue est liquidée comme suit :

Si cette entreprise n'avait effectué en 1994 aucune dépense de formation, le versement au Trésor aurait atteint le montant total de la participation due, sous déduction de la cotisation de 0,30 % soit 13 000 F.

II. Possibilité de report des excédents de dépenses sur les trois années suivantes

2L'employeur peut avoir effectué au cours d'une année des dépenses de formation pour un montant supérieur à celui auquel il était légalement tenu. L'article 235 ter H du CGI prévoit que, dans cette situation, l'excédent de dépenses peut être reporté sur les trois années suivantes.

Toutefois, les dépenses ouvrant droit au crédit d'impôt pour dépenses de formation professionnelle prévu à l'article 244 quater C du CGI ne peuvent donner lieu à ce report.

3Les personnes qui cèdent leur fonds ainsi que les sociétés qui fusionnent ou qui réalisent un apport partiel d'actif ne sont pas autorisées à transférer l'excédent de leurs dépenses de formation au concessionnaire ou à la société qui reçoit l'apport. En effet, le taux de la participation fixé par la loi ne constitue qu'un minimum. Le transfert des excédents pourrait aussi léser les intérêts des salariés de l'entreprise nouvelle dans la mesure où cette dernière serait dispensée, jusqu'à épuisement des excédents, de toute action de formation en faveur de ses salariés qui ne sont pas nécessairement les mêmes que ceux de l'entreprise préexistante. Il serait, enfin, totalement injustifié en cas d'apport partiel d'actif, dès lors que la société apporteuse subsiste.

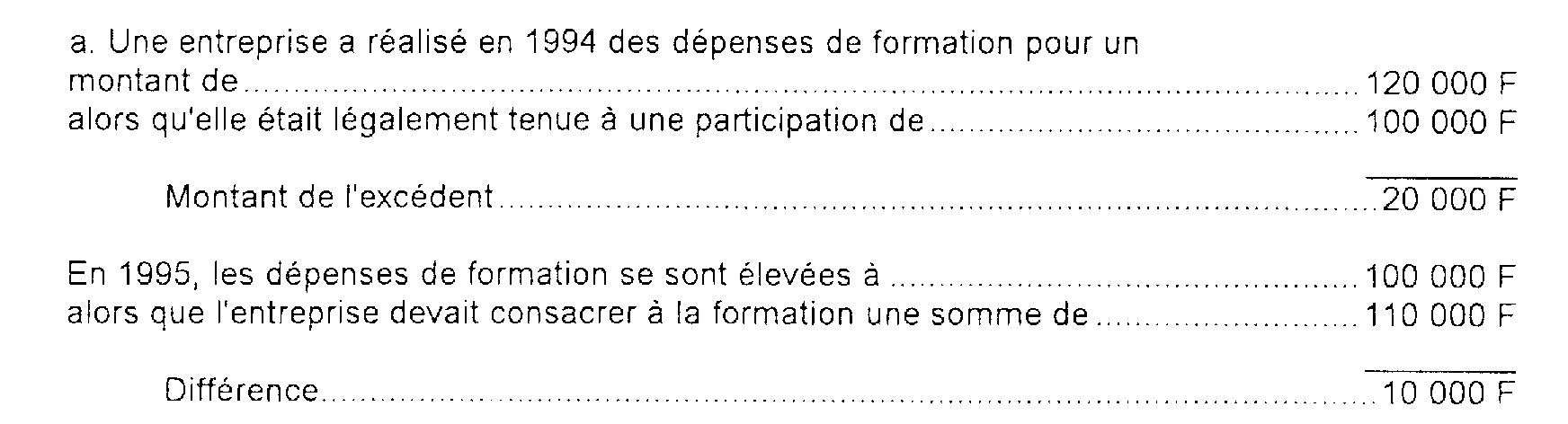

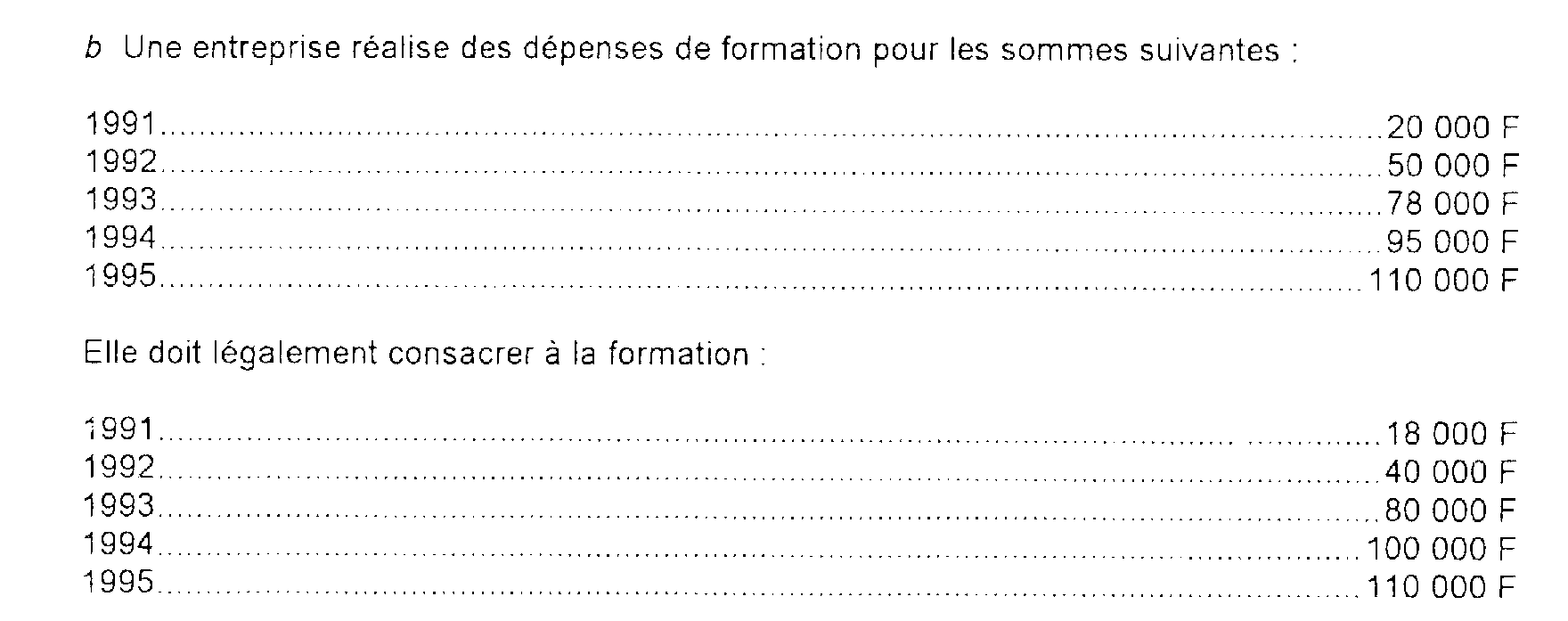

Exemples 1 :

4

L'entreprise peut imputer cette insuffisance sur l'excédent de dépenses réalisé en 1994 et se dispenser d'acquitter le versement.

Le reliquat d'excédent, soit 10 000 F, est reportable sur les deux années suivantes si une insuffisance de participation est constatée pour ces années ; dans le cas contraire, l'entreprise perdrait toute possibilité de report de l'excédent au-delà de la période considérée.

la situation se présente comme suit pour chacune des années considérées :

- pour 1991 : il ressort un excédent de dépenses d'un montant de 2 000 F ;

- pour 1992 : l'excédent de dépenses est de 10 000 F ;

- pour 1993 : l'entreprise a une insuffisance de dépenses de 2 000 F , elle peut reporter les excédents dégagés sur 1991 et 1992, soit 12 000 F, en commençant par les plus anciens. Cette somme étant supérieure à l'insuffisance constatée, aucun versement n'est dû. Il reste un excédent de 10 000 F provenant de l'année 1992 ;

- pour 1994 : l'insuffisance de dépenses est de 5 000 F ; l'excédent restant à reporter étant de 10 000 F, l'entreprise ne doit rien et il lui reste un crédit de 5 000 F ;

- pour 1995 : l'entreprise a effectué un montant de dépenses égal au montant de la participation à laquelle elle était tenue. Elle n'a rien verser au Trésor au titre de cette année. mais elle perd le bénéfice de son crédit de 5 000 F qu'elle ne pourra déduire des sommes dont elle sera éventuellement redevable au titre de l'année 1996 ou des années ultérieures.

Nota . - En cas d'insuffisance du versement de 0,20 % destiné à financer le congé individuel de formation, les excédents de dépenses reportables des années antérieures ainsi que ceux dégagés l'année au cours de laquelle l'insuffisance est constatée ne peuvent s'imputer sur la majoration due à raison de l'insuffisance constatée (CGI, art. 235 ter H bis , 3e al. ; cf. ci-après, n° 15 ).

III. Versement spécial à la charge des employeurs n'ayant pas consulté le comité d'entreprise

1. Principe.

5Aux termes de l'article 235 ter F du CGI, les employeurs qui occupent au moins 50 salariés doivent justifier que le comité d'entreprise 2 a délibéré, avant la mise en application du plan de formation, sur les problèmes propres à l'entreprise, relatifs à la formation continue pendant l'année au titre de laquelle ils se sont acquittés de leur obligation.

6À cet effet, les employeurs doivent produire à l'appui de leur déclaration annuelle (cf. 5 L 334 ) :

- soit une copie du procès-verbal de délibération du comité d'entreprise ou de l'organisme qui s'y substitue ;

- soit, dans les entreprises employant au moins 50 salariés qui ne sont pas tenues d'avoir un comité d'entreprise, le procès-verbal de délibération de la commission spéciale instituée par l'article 163 undecies de l'annexe II au CGI ;

- soit, lorsque le comité d'entreprise n'a pas été régulièrement constitué ou renouvelé, le procès-verbal constatant cette carence, tel qu'il est prévu à l'article L. 433-13 du Code du travail.

À défaut de production de l'une de ces pièces, l'employeur est présumé n'avoir accompli aucune dépense de formation.

2. Conséquence de la présomption légale.

7Il résulte de la combinaison des articles 235 ter F et 235 ter G-I (3e al.) du CGI que l'employeur qui ne rapporte pas la preuve mise à sa charge devrait, en toute hypothèse, effectuer au Trésor un versement spécial d'un montant égal à celui de la participation due par l'entreprise pour l'année considérée, majorée de 50 %.

Toutefois, compte tenu des débats qui ont précédé le vote de la loi, il est admis que, par dérogation à ces dispositions, le versement spécial est limité à la seule majoration de 50 % prévue ci-dessus lorsque l'employeur a satisfait totalement à l'obligation de participer. Dans le cas où l'employeur n'a satisfait que partiellement à cette obligation, il doit, en sus de la majoration susvisée, acquitter le versement prévu en cas d'insuffisance du montant des dépenses de formation (cf. ci-dessus, n° 1 ).

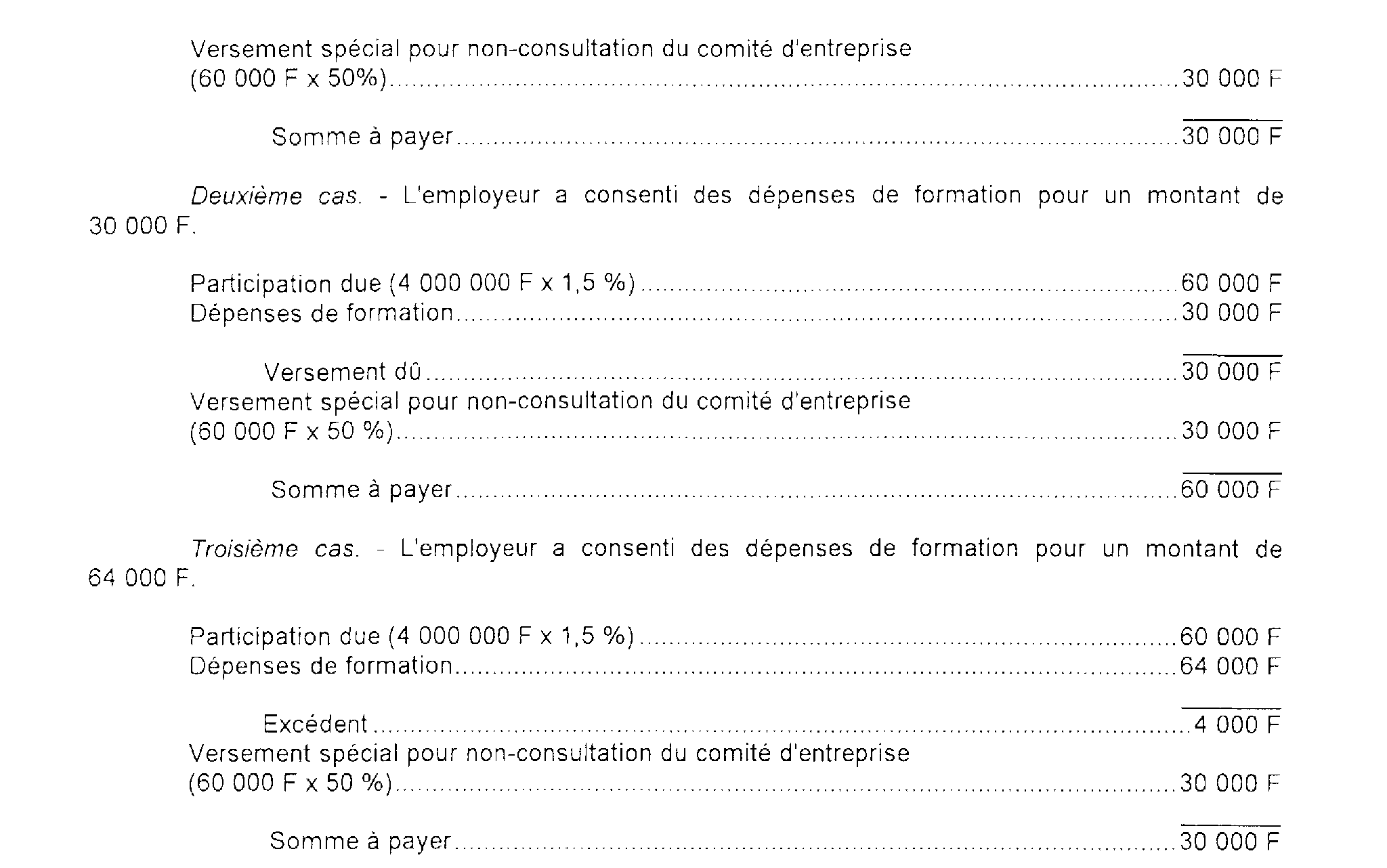

8 Exemple 3 . - Soit un employeur de plus de 50 salariés ne rapportant pas la preuve de la consultation du comité d'entreprise ou le procès-verbal de carence qui a payé, en 1994, 4 000 000 F de salaires à son personnel :

L'excédent de 4 000 F ne peut venir en diminution du versement spécial. En revanche, il est reportable sur l'année 1995 (cf. ci-dessus n° 2 ).

IV. Versement de régularisation

1. Principe.

9Sous réserve que les dépenses de formation répondent aux conditions de validité et de justification posées par la loi et les textes réglementaires, leur imputation sur le montant de la participation exigible au titre d'une année déterminée est définitive. Cette imputation ne peut être remise en cause que dans le cas d'ajustement du montant des sommes dues aux organismes formateurs.

2. Cas donnant lieu à régularisation : ajustement des versements effectués à un organisme formateur.

10Les versements effectués à un organisme formateur par un employeur au cours de l'exécution d'une convention sont admis, sans autres justifications, au titre de dépenses de formation. Mais, l'organisme et l'employeur doivent périodiquement régulariser leur situation et ajuster les versements effectués en fonction du nombre de stagiaire formés ou en formation.

Aux termes de l'article R. 950-13 du Code du travail cet ajustement doit intervenir soit à la date de l'expiration de la période de validité de la convention, si celle-ci couvre une période inférieure à trois ans, soit à la fin de chaque période triennale, si la convention couvre une période supérieure à trois ans. C'est également à ce moment que l'organisme peut faire connaître à l'employeur le montant des dépenses susceptibles d'être admises au titre de la participation.

11Il est précisé que les sommes perçues par les organismes de formation en application de conventions ne peuvent être déposées qu'à vue ou placées à court terme. Les produits financiers qui résultent de ces placements sont consacrés au financement de certaines actions de formation.

Ces produits financiers doivent être utilisés dans les deux années qui suivent l'année de leur perception. A défaut, ils font l'objet d'un versement au Trésor public, dans les conditions fixées à l'article 1679 bis B-2 du CGI (cf. 5 L 337 ).

12Trois hypothèses sont à envisager :

1° Le montant des dépenses de formation considérées comme libératoires de l'obligation de participer et dues en vertu de la convention de formation est égal aux versements déjà effectués et imputés sur la participation incombant à l'employeur au titre des années précédentes. Dans ce cas, l'ajustement n'entraîne aucune conséquence sur la participation de l'employeur, ni aucune régularisation ;

2° Le montant des dépenses de formation considérées comme libératoires de l'obligation de participer et dues en vertu de la convention de formation est supérieur aux versements déjà effectués et imputés sur la participation incombant à l'employeur au titre des années précédentes. Dans ce cas, l'ajustement donne lieu à un versement complémentaire de l'employeur à l'organisme formateur. Ce versement constitue, en principe, une dépense de formation de l'année au cours de laquelle il est effectué ;

3° Le montant des dépenses de formation considérées comme libératoires de l'obligation de participer et dues en vertu de la convention de formation est inférieur aux versements déjà effectués et imputés sur la participation incombant à l'employeur au titre des années précédentes. Conformément à l'article R. 950-13 susvisé, l'excédent doit être résorbé. La résorption s'analyse en un versement effectué par l'organisme formateur. Les dépenses de formation effectivement supportées par celui-ci se trouvent donc réduites à due concurrence, et l'intéressé doit régulariser sa situation en faisant au Trésor un versement d'égal montant.

3. Modalités de la régularisation.

a. Année au titre de laquelle doit être opérée la régularisation.

13La régularisation doit être opérée au titre de l'année au cours de laquelle s'est produit l'événement qui la motive. En pratique, il s'agit de l'année de l'expiration de la période de validité de la convention liant l'employeur à l'organisme formateur ou, s'il s'agit d'une convention pluriannuelle, de la fin de chaque période triennale.

b. Montant et forme de la régularisation.

14Lorsque l'ajustement fait apparaître un solde créditeur (rapp. ci-dessus, n° 12-3°) au profit de l'employeur, ce dernier doit bénéficier d'un remboursement de la part de l'organisme formateur. L'employeur doit de toute façon effectuer un versement d'égal montant au Trésor, en même temps qu'il dépose sa déclaration relative à l'année de la régularisation (CGI, art. 235 ter G-II-b ).

Pour se dispenser de ce versement, l'employeur ne peut faire état des excédents de participation nés au cours d'années postérieures à la signature de la convention de formation, ni faire valoir qu'un organisme formateur n'a pas procédé au remboursement auquel il était tenu.

Il peut, en revanche, imputer sur le montant du versement à effectuer au Trésor :

1° Les excédents nés avant le 1er janvier de l'année où a été signée la convention, à la condition qu'ils ne soient pas atteints par la prescription ;

2° L'excédent constaté l'année où a été signée la convention.

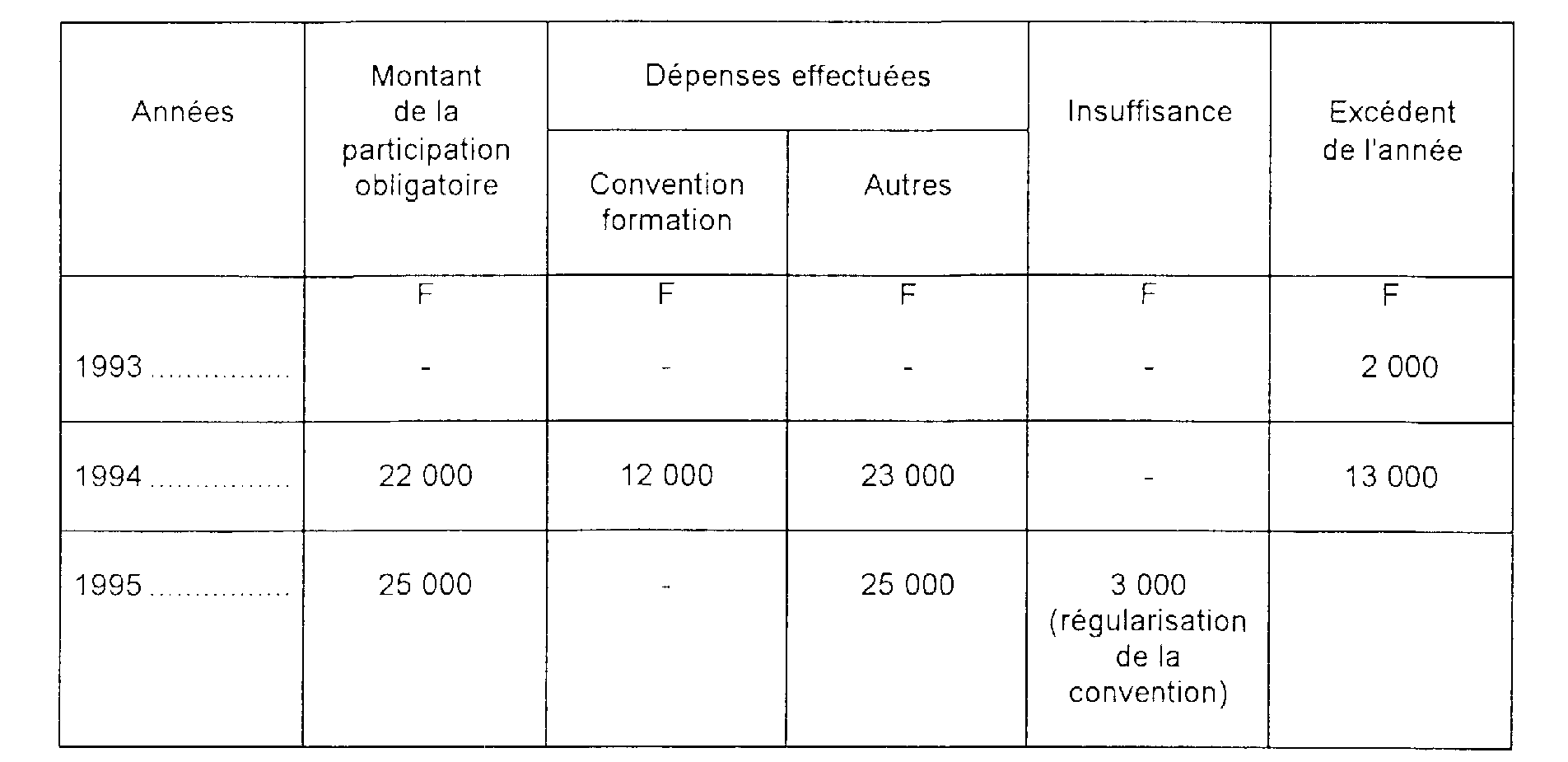

Exemple 4 :

Au 1er janvier 1994, un employeur dispose d'un excédent de 2 000 F né en 1993.

En 1994 et 1995 il effectue au sein de l'entreprise des dépenses de formation s'élevant respectivement à 23 000 F et 25 000 F.

Une convention de formation de 12 000 F a été passée en 1994 avec un organisme formateur ; elle expire le 20 décembre 1995. Lors de sa régularisation, une somme de 3 000 F est restituée à l'employeur.

Enfin, l'obligation de participer s'élève à 22 000 F en 1994 et à 25 000 F en 1995.

La situation de l'employeur est résumée dans le tableau ci-dessous.

En 1995, le versement de 3 000 F correspondant aux sommes remboursées lors de la régularisation de la convention n'a pas à être effectué au Trésor, puisque l'employeur peut faire valoir :

- l'excédent de 2 000 F né l'année précédant celle de la signature de la convention ;

- l'excédent de 13 000 F né l'année où la convention a été signée.

V. Absence ou insuffisance du versement obligatoire de 0, 20 % destiné au financement du congé individuel de formation (CGI, art. 235 ter H bis )

15Lorsqu'un employeur n'a pas effectué le versement de 0,20 % destiné au financement du congé individuel de formation avant le 1er mars de l'année suivant celle au titre de laquelle est due cette participation ou a effectué un versement insuffisant, le montant de sa participation au développement de la formation professionnelle continue est majoré de l'insuffisance constatée.

Le versement au Trésor à raison de cette insuffisance doit être opéré en même temps que le dépôt de la déclaration prévue à l'article 235 ter J (cf. 5 L 334 ).

Les excédents reportables des années antérieures ainsi que ceux dégagés l'année au cours de laquelle l'insuffisance est constatée ne peuvent s'imputer sur la majoration de la participation.

B. MONTANT DU VERSEMENT AU TRÉSOR PUBLIC MODALITÉS ET LIEU DE PAIEMENT

I. Détermination du montant du versement

16Compte tenu des explications données ci-avant en ce qui concerne chacun des éléments constitutifs du versement, la somme totale à verser au Trésor est égale, suivant le cas :

- soit au versement normal, constitué par la différence entre le montant de la participation et le montant des dépenses réellement exposées (cotisation de 0,30 % ou 0,40 % incluse), diminué de l'excédent de dépenses constaté au titre des années antérieures, augmenté du versement spécial dû par l'employeur n'ayant pas consulté le comité d'entreprise et, le cas échéant, des versements de régularisation et de la majoration pour défaut ou insuffisance du versement au titre du congé individuel de formation ;

- soit à l'un de ces éléments seulement.

II. Modalités de paiement

17Le versement est effectué et recouvré selon les modalités ainsi que sous les sûretés, garanties et sanctions applicables aux taxes sur le chiffre d'affaires (CGI, art. 1679 bis B).

Il s'ensuit que son montant doit être déterminé par l'employeur lui-même sur l'imprimé de déclaration qu'il est tenu de souscrire annuellement (cf. 5 L 334 ).

Le paiement doit intervenir en même temps que le dépôt de la déclaration, c'est-à-dire, dans la généralité des cas 5 , au plus tard le 5 avril de l'année suivant celle au cours de laquelle les dépenses de formation ont été effectuées.

Bien entendu, le montant du versement peut faire l'objet de rehaussements à la diligence soit du service des impôts pour les éléments relevant de la compétence de ce service, soit des services spécialisés chargé du contrôle des dépenses (cf. 5 L 31, n° 7 ).

Les modalités d'établissement du versement sont commentées plus loin ainsi que les sanctions applicables en cas de défaut ou insuffisance de paiement et les dispositions particulières concernant le contentieux du versement (cf. 5 L 336 ).

III. Lieu de paiement

18Le versement doit être fait à la recette des impôts compétente pour recevoir la déclaration spéciale relative à la participation des employeurs au développement de la formation professionnelle continue (cf. 5 L 334, n° 4 ).

1 Pour la commodité de l'exposé les dépenses de formation professionnelle sont censées comprendre la cotisation de 0,30 %.

2 Dans les entreprises où les attributions du comité d'entreprise sont dévolues à d'autres organismes, ceux-ci sont substitués au comité d'entreprise pour l'application de ces dispositions (Code du travail, art. R. 950-18 ; CGI, ann. II, art. 163 undecies ).

3 Pour la commodité de l'exposé les dépenses de formation professionnelle sont censées comprendre la cotisation de 0,30 %.

4 Pour la commodité de l'exposé, les dépenses de formation professionnelle sont censées comprendre la cotisation de 0,30 %.

5 Voir 5 L 335 les mesures prévues en cas de cession ou cessation d'entreprise et de décès de l'employeur.