CHAPITRE 5 OBLIGATIONS DES EMPLOYEURS

CHAPITRE 5

OBLIGATIONS DES EMPLOYEURS

Les employeurs soumis à l'obligation de participer sont tenus, par l'article 161 de l'annexe II au CGI, de souscrire chaque année une déclaration dont le contenu est fixé par l'article 58 J de l'annexe III au même code. Cette déclaration est établie sur des imprimés n° 2080 fournis par le service des Impôts.

SECTION 1

Déclaration

A. EMPLOYEURS TENUS DE DÉCLARER

1Tous les employeurs assujettis à la participation au titre d'une année donnée sont tenus de produire chaque année une déclaration mentionnant, notamment, pour l'année écoulée, le montant des sommes à consacrer à la participation, le montant des sommes employées à ce titre et les modalités suivant lesquelles cet emploi a été réalisé.

Une seule déclaration doit être souscrite par chaque entreprise pour l'ensemble de ses établissements.

L'application de cette dernière règle ne soulève pas de difficultés pour les personnes morales.

Pour les exploitants individuels, une seule déclaration doit être souscrite pour l'ensemble des activités industrielles ou commerciales exercées par un même exploitant ou pour l'ensemble des activités industrielles ou commerciales et non commerciales, si l'activité non commerciale peut être considérée comme une extension de l'activité industrielle ou commerciale.

Lorsqu'au contraire l'activité non commerciale constitue une activité distincte, une déclaration doit être souscrite pour chacune des branches exploitées.

Enfin, lorsque deux époux exploitent chacun un commerce ou exercent deux activités différentes, chaque époux doit souscrire une déclaration.

2 Remarque. - Situation des sociétés en participation.

Une circulaire du ministère de l'Équipement en date du 15 décembre 1953 définit les obligations des sociétés en participation. Elle prévoit que les investissements peuvent être réalisés soit par la société elle-même, soit directement par chacun des participants dans la proportion correspondant à celle de ses droits dans la société 1 .

Il appartient au gérant de la société, après accord avec les entreprises intéressées, de préciser dans la déclaration à remplir annuellement la solution retenue en indiquant, le cas échéant, le montant des investissements à effectuer par chacun des participants. Ces derniers sont alors tenus de souscrire une déclaration faisant apparaître la somme qu'ils doivent investir, au titre de leur quote-part dans la société en participation et éventuellement au titre de leur activité directe dans d'autres sociétés.

B. DÉLAI DE DÉCLARATION

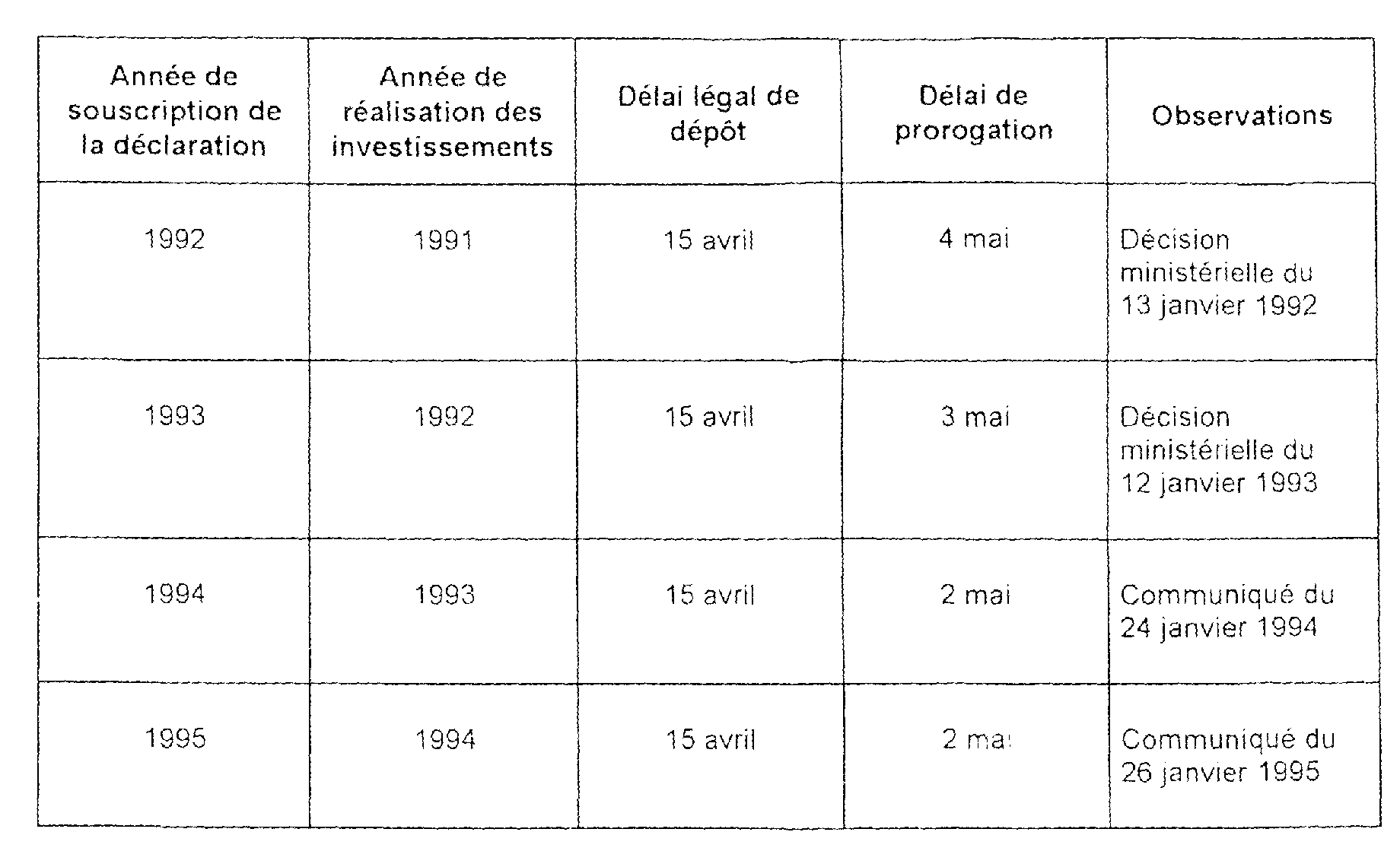

3La déclaration doit être souscrite avant le 16 avril 2 de l'année suivant celle où les investissements doivent être réalisés 3 [CGI, ann. II, art. 161 ].

La déclaration des investissements réalisés l'année N, doit donc être souscrite avant le 16 avril de l'année suivante 4 .

En ce qui concerne les sanctions entraînées par le défaut de déclaration ou la souscription tardive de la déclaration, voir 5 L 263 .

C. LIEU DE DÉPÔT DE LA DÉCLARATION

4La déclaration doit être remise en double exemplaire au service des Impôts chargé de l'établissement éventuel de la cotisation de 2 % (cf. 5 L 262 ) c'est-à-dire :

- en ce qui concerne les employeurs soumis à l'impôt sur les sociétés ou à l'impôt sur le revenu au titre des bénéfices industriels et commerciaux ou des bénéfices des professions non commerciales : le service des Impôts compétent pour recevoir la déclaration des résultats ;

- en ce qui concerne les autres employeurs : le service des Impôts du siège social ou, à défaut, du lieu du principal établissement.

D. CONTENU DE LA DÉCLARATION

5 La déclaration doit indiquer :

- l'année au cours de laquelle devaient être réalisés les investissements ;

- le montant des salaires, traitements, indemnités et émoluments à prendre en considération pour l'assiette des investissements dans la construction de logements à réaliser au cours de cette même année ;

- la somme totale à investir, compte tenu, le cas échéant, des remboursements et aliénations d'investissements antérieurs ;

- le montant de l'investissement à réaliser en faveur des immigrés d'une part, des autres salariés d'autre part ;

- le montant des investissements réalisés au cours de l'année considérée, les modalités selon lesquelles ces investissements ont été effectués et la date à laquelle les sommes investies ont été effectivement versées ;

- le montant des investissements excédentaires antérieurs qui ont été reportés conformément à l'article L. 313-1 du Code de la construction et de l'habitation et, lorsque ces renseignements n'ont pas déjà été fournis, les modalités suivant lesquelles ces investissements ont été effectués et les dates auxquelles les sommes ainsi investies ont été effectivement versées ;

- le montant total des investissements dont il y a lieu de faire état ;

- selon le cas, le montant des investissements à reporter sur les périodes ultérieures ou le montant de l'insuffisance d'investissement ainsi que la base de la cotisation de 2 % prévue à l'article 235 bis du CGI (cf. 5 L 261 ) [art. *R. 313-4 du Code de la construction et de l'habitation et 58 J de l'ann. III au CGI].

Remarque. - La déclaration fait apparaître la ventilation du montant de l'investissement à réaliser au titre de la fraction de 1/9 en faveur du financement de logements pour les salariés immigrés et de la fraction de 8/9. À la déclaration est annexé un état faisant apparaître la répartition de la participation des employeurs à l'effort de construction entre les différents établissements des entreprises (art. *R. 313-3, 2e al. du Code de la construction et de l'habitation et 161, 2e al. de l'ann. II au CGI).

ANNEXE

Délai de dépôt de la déclaration 2080

1 A condition, bien entendu, que les entreprises chargées de réaliser les investissements soient elles-mêmes tenues de participer à l'effort de construction.

2 Sous réserve d'éventuelles prorogations de délai (cf. annexe à la présente section).

3 En cas de cession, cessation d'entreprise, décès de l'employeur, voir 5 L 272 .

4 A condition, bien entendu, que les entreprises chargées de réaliser les investissements soient elles-mêmes tenues de participer à l'effort de constuction.