SOUS-SECTION 1 EMPLOYEURS ASSUJETTIS À LA TVA SUR MOINS DE 90 % DE LEUR CHIFFRE D'AFFAIRES

V. Entreprises de transports sanitaires

52La solution particulière relative aux entreprises dont la situation au regard de la TVA est modifiée (5 L 1421 n° 32 ) est applicable aux entreprises de transports sanitaires imposables à la TVA, à compter du 1er janvier 1995, pour leur activité de transport assurée à l'aide de véhicules sanitaires légers (cf. également 5 L 121 n° 24 ).

VI. Cercles et foyers militaires

53Compte tenu qu'ils sont soumis à des règles différentes en matière de TVA, il convient, pour apprécier leur situation au regard de la taxe sur les salaires, de distinguer, d'une part, les foyers militaires installés au sein d'une enceinte militaire, d'autre part, les cercles militaires ainsi que les foyers situés en ville, notamment les foyers-ville de la marine, qui leur sont assimilés.

1. Les foyers militaires installés au sein d'une enceinte militaire.

54Les foyers militaires qui sont situés au sein d'une enceinte militaire et réservés aux seuls militaires du rang assignés durablement dans cette enceinte, réalisent des opérations qui, pour leur totalité, sont considérées comme étant situées hors du champ d'application de la TVA.

Ces foyers militaires sont donc, conformément aux dispositions du 1 de l'article 231 du CGI, redevables de la taxe sur les salaires à raison de l'ensemble des rémunérations qu'ils versent à leur personnel.

Bien entendu, les rémunérations des personnels militaires (notamment appelés du contingent), mis à la disposition des foyers par l'autorité militaire et versées directement par l'État, sont exonérées en application du dernier alinéa du 1 de l'article 231 du CGI précité

2. Les cercles militaires et les foyers militaires situés en ville.

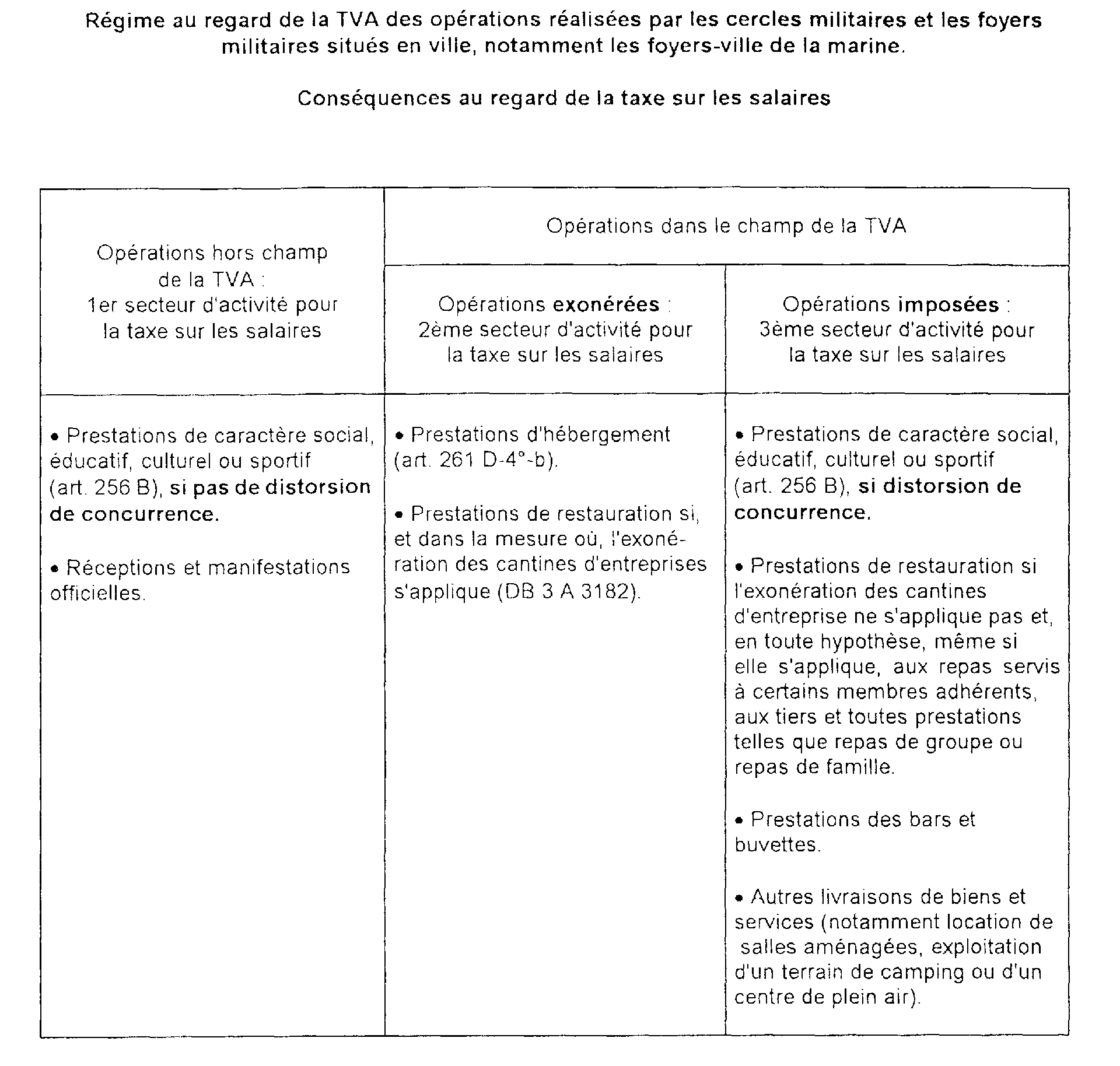

55Les cercles, ainsi que les foyers situés en ville et ouverts à des personnes extérieures au ministère de la défense, notamment les foyers-ville de la marine implantés dans les ports de Brest, Cherbourg, Lorient et Toulon, réalisant des opérations placées hors du champ d'application de la TVA ainsi que des opérations situées dans le champ d'application de la TVA qui sont pour partie imposées et pour partie exonérées (cf. tableau en annexe 2). Leur situation au regard de la taxe sur les salaires, en tant qu'assujettis partiels à la TVA, doit donc être réglée conformément aux dispositions évoquées n°s 5 et suivants.

En particulier, dès lors qu'ils sont tenus d'ériger leurs activités en secteurs distincts pour l'exercice de leurs droits à déduction de TVA, les cercles et foyers militaires susmentionnés sont soumis à la taxe sur les salaires dans les conditions suivantes :

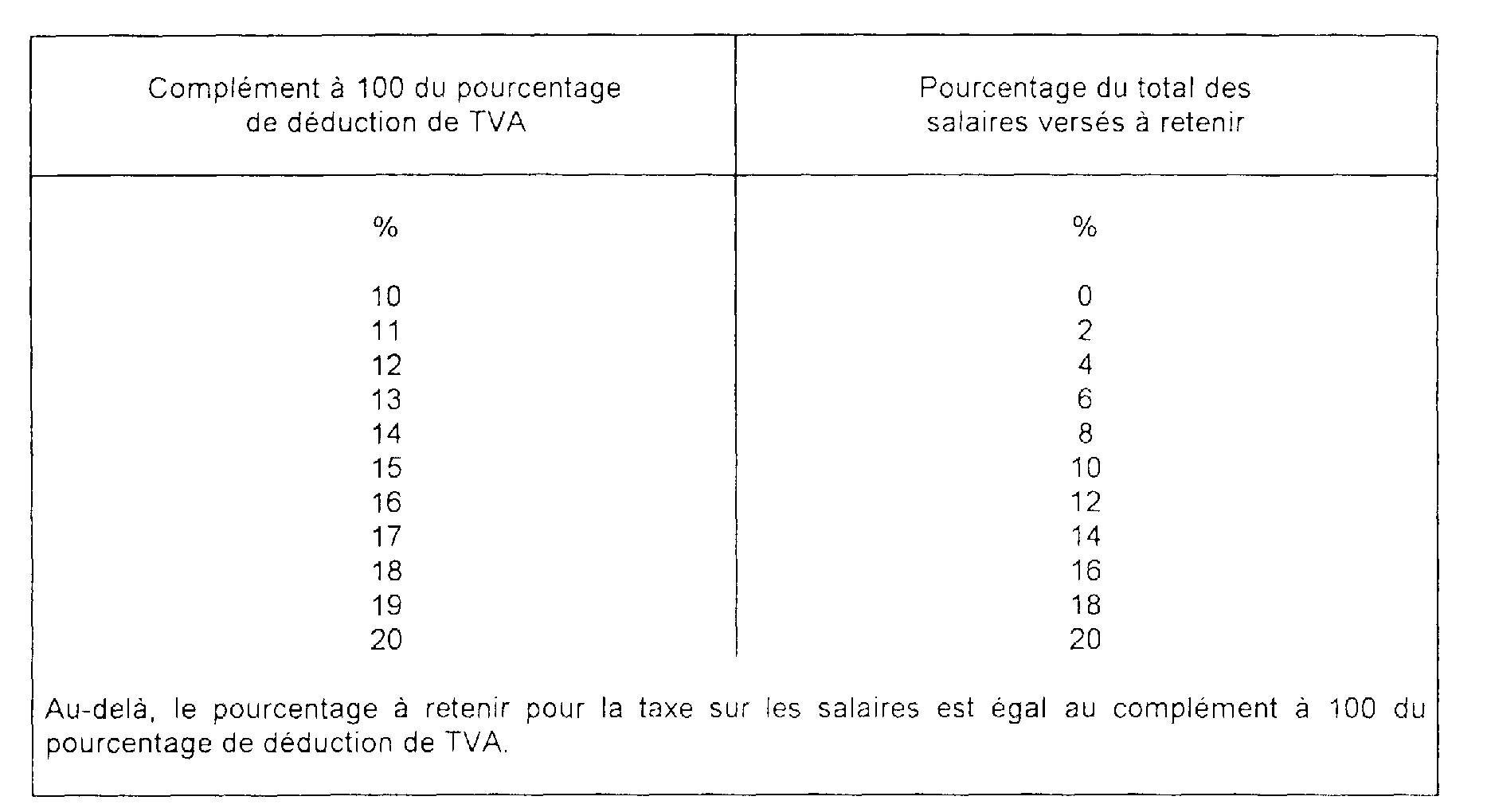

- les rémunérations versées au personnel affecté de manière permanente et exclusive à chacun des secteurs d'activités situés dans le champ d'application de la TVA sont soumises à la taxe sur les salaires à raison du complément à 100 du prorata de déduction de TVA du secteur concerné ;

- les rémunérations versées au personnel affecté de manière permanente et exclusive au secteur des activités situées hors du champ d'application de la TVA 1 sont intégralement soumises à la taxe sur les salaires 2 ;

- les rémunérations versées au personnel affecté de manière permanente et exclusive à l'un ou l'autre des secteurs précités sont soumises à la taxe sur les salaires en proportion du montant total de recettes et autres produits qui n'a pas ouvert droit à déduction de la TVA et du total des recettes et autres produits réalisés par le cercle ou le foyer militaire.

Cela dit, les cercles et foyers militaires peuvent utiliser, s'ils y ont intérêt, pour le calcul de la taxe sur les salaires dont ils sont redevables à raison de l'ensemble des rémunérations qu'ils versent, le pourcentage général d'assujettissement à cette taxe. Il s'agit du rapport existant, au titre de l'année civile précédant celle du paiement des rémunérations, entre le total des recettes et autres produits qui n'a pas ouvert droit à déduction de TVA y compris par conséquent ceux correspondant à des opérations situées hors du champ d'application de la TVA et le total des recettes et autres produits qu'ils ont réalisés y compris, également, les opérations situées hors du champ d'application de la TVA.

Il est de nouveau rappelé que les rémunérations des personnels militaires, mis à la disposition des cercles et foyers par l'autorité militaire et versées directement par l'État, sont exonérées en application du dernier alinéa du 1 de l'article 231 du CGI.

3. Entrée en vigueur.

56Ces dispositions s'appliquent aux rémunérations versées à compter du 1er juin 1995 . Pour la taxe due au titre des rémunérations versées au cours de l'année 1995, il sera fait application, pour les cercles militaires et les foyers situés en ville, des règles prévues pour les entreprises devenant passibles de la TVA en cours d'activité (cf. n° 32 et 5 L 1522, n° 8).

ANNEXE 1

ANNEXE 2

1 Sous réserve, le cas échéant, des prestations de caractère social, culturel, éducatif ou sportif, qui sont soumises à la TVA en cas de risque de distorsion dans les conditions de la concurrence.

2 Les activités hors champ constituent un secteur d'activité distinct au regard de la taxe sur les salaires (cf. n° 19 ).