SOUS-SECTION 1 EMPLOYEURS ASSUJETTIS À LA TVA SUR MOINS DE 90 % DE LEUR CHIFFRE D'AFFAIRES

2. Subventions.

15Compte tenu de la nouvelle rédaction de l'article 212 de l'annexe II au CGI, les subventions sont prises en compte pour le calcul du prorata de TVA dans les conditions prévues par l'instruction précitée du 8 septembre 1994 n°s 141 et s. Pour le calcul du rapport d'assujettissement à la taxe sur les salaires il n'y a donc lieu de comprendre dans les recettes venant majorer le numérateur et le dénominateur du complément à 100 dudit prorata que les seules subventions -ou fractions de subventions- affectées au financement de dépenses nécessitées par des opérations situées hors du champ d'application de la TVA.

16Par ailleurs, il est admis que les subventions non imposables à la TVA à caractère exceptionnel qui peuvent ne pas être inscrites au dénominateur du prorata TVA (instruction précitée n°s 147 et 148) ne soient pas retenues pour la détermination du rapport d'assujettissement à la taxe sur les salaires.

D. DÉTERMINATION DU POURCENTAGE DES SALAIRES IMPOSABLES CAS PARTICULIERS

I. Constitution de secteurs d'activité distincts

17 Le pourcentage des salaires imposables est en principe identique pour tous les établissements d'une même entreprise, dès lors que celle-ci est assjuettie à la TVA en un lieu unique.

18 Toutefois, lorsque pour l'établissement de la TVA, les entreprises sont autorisées à déterminer un pourcentage de déduction particulier, elles doivent calculer par secteur d'activité, la quote-part des rémunérations soumises à la taxe sur les salaires.

La taxe sur les salaires est alors calculée dans les conditions suivantes.

1. Cas général.

19 • Les rémunérations versées aux personnels affectés de manière permanente et exclusive à un secteur d'activité sont soumises à la taxe sur les salaires à raison du complément à 100 du prorata de déduction de TVA de ce secteur.

• Les rémunérations versées aux personnels communs 1 sont soumises à la taxe à raison du rapport général défini par l'article 18 de la loi de finances rectificative pour 1993 2 .

Nota. - Au regard de la taxe sur les salaires une activité hors champ est assimilée à un secteur d'activité. Les rémunérations versées aux personnels affectés de manière exclusive et permanente à ce secteur doivent être intégralement soumises à la taxe sur les salaires.

En l'absence de secteurs distincts ou d'affectation de personnels de manière permanente et exclusive à un secteur, il y a lieu de calculer la taxe due en appliquant à l'ensemble des rémunérations le rapport d'assujettissement général défini aux n°s 11 et suiv.

2. Cas particulier : secteur distinct d'activité pour les produits financiers perçus par les entreprises autres que les établissements de crédit.

20 Lorsque les produits financiers accessoires (exonérés et hors champ) excèdent la limite de 5 % du total des recettes et produits du redevable, il est admis de calculer la taxe sur les salaires dans les conditions suivantes :

- les rémunérations des personnels affectés exclusivement et de manière permanente au « secteur financier » (produits financiers exonérés et/ou hors champ) sont intégralement soumises à la taxe sur les salaires ;

- les rémunérations des personnels affectés de manière permanente et exclusive aux activités imposées à la TVA sont exonérées 3 ;

- les rémunérations versées au personnel commun sont passibles de la taxe sur les salaires à raison du rapport général d'assujettissement qui comprend l'ensemble des recettes financières.

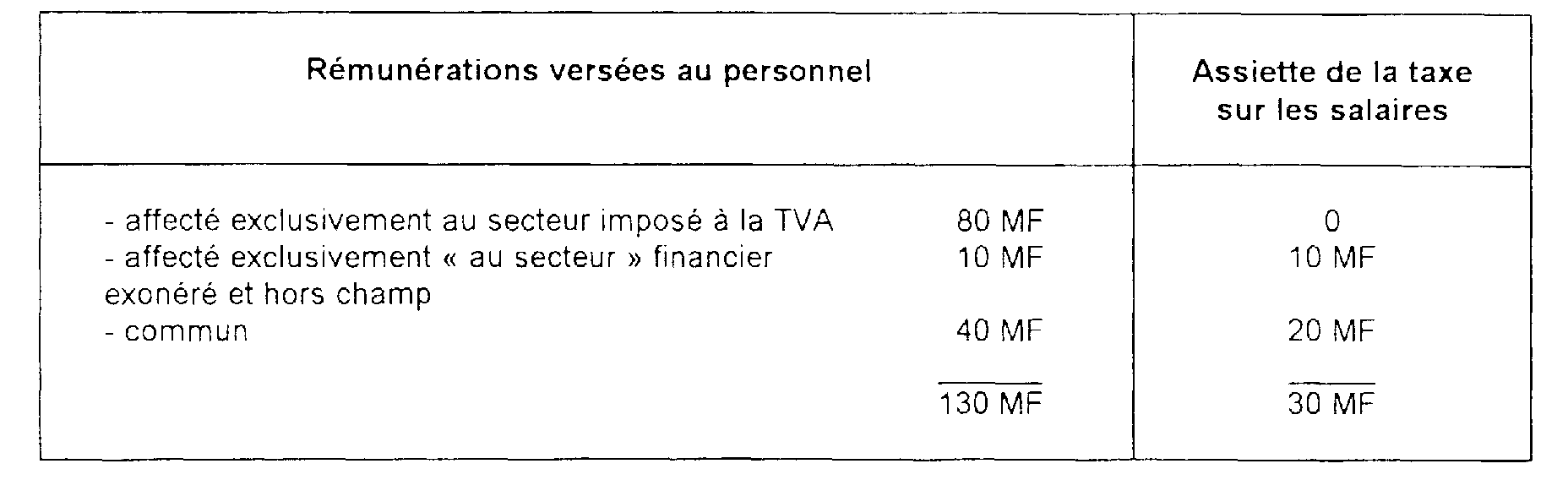

Exemple :

Une société holding a perçu l'année n - 1

- des recettes de conseil imposées à la TVA : 100 MF

- des dividendes : 60 MF

- des produits financiers exonérés de TVA : 40 MF

Cet employeur entre dans le champ d'application de la taxe sur les salaires : le montant des recettes passibles de la TVA est inférieur à 90 % des recettes totales.

Le rapport général d'assujettissement à la taxe sur les salaires due au titre des rémunérations versées au cours de l'année n (130 MF) est de :

La constitution en matière de TVA d'un « secteur distinct » pour l'ensemble des recettes financières a les conséquences suivantes en matière de taxe sur les salaires.

II. Utilisation d'un pourcentage prévisionnel de déduction en matière de TVA

Organismes chargés de l'aménagement de zones d'habitation ou de zones industrielles.

21Compte tenu de la nature particulière des opérations qu'ils effectuent, les organismes chargés de l'aménagement de zones d'habitation ou de zones industrielles (sociétés d'économie mixte concessionnaires des collectivités locales, établissements publics d'aménagement des villes nouvelles, etc.) ont été autorisés à opter pour un mode particulier de calcul des droits à déduction en matière de TVA (cf. série 8 FI, 8 A 1722, n°s 19 et suiv.).

22Dans ses grandes lignes, ce régime optionnel se présente ainsi :

- pendant la durée des travaux les droits à déduction 4 font l'objet de la part du redevable d'une évaluation prévisionnelle qui est soumise au contrôle de l'Administration ;

- en fin d'opération ou à l'expiration d'une période minimale de cinq ans, il est procédé à une régularisation en fonction de l'ensemble des recettes réalisées depuis l'origine (ou depuis le début de la période).

Passé un délai de douze mois, le pourcentage prévisionnel de déduction ne peut plus être modifié par l'organisme d'aménagement.

L'Administration peut, en revanche, procéder à une révision de ce pourcentage provisoire.

Il est indiqué en outre que :

- lorsqu'un organisme est chargé simultanément de plusieurs opérations d'aménagement, chacune d'elles constitue un secteur distinct. L'option doit alors s'exercer secteur par secteur ;

- l'option n'a aucune incidence sur les modalités de déduction de la TVA portant sur des biens ou services qui ne peuvent être rattachés à une opération déterminée. En ce qui les concerne, le prorata continue à être déterminé annuellement suivant les règles de droit commun.

23L'option exercée par un organisme d'aménagement produit également ses effets à l'égard de la taxe sur les salaires. Il en résulte les conséquences suivantes.

1. Période d'exécution des travaux (ou période quinquennale si l'organisme a choisi cette formule).

24Le pourcentage prévisionnel servant au calcul des droits à déduction en matière de TVA est également utilisé comme référence pour déterminer la fraction des rémunérations soumises à la taxe sur les salairesl.

Il convient, le cas échéant, de tenir compte de la décision du directeur tendant à modifier le pourcentage de déduction, au cours de la période.

En outre, et par symétrie avec la règle observée en matière de TVA, la fraction imposable des salaires versés à des employés qui ne sont pas affectés à une opération d'aménagement déterminée (ex. : personnel administratif d'une société d'économie mixte effectuant simultanément plusieurs opérations d'aménagement) est déterminée, chaque année, dans les conditions de droit commun.

2. Régularisation en fin d'opération (ou à l'expiration d'une période ayant une durée minimale de cinq ans).

25Après fixation définitive du pourcentage des droits à déduction en matière de TVA 5 , il convient de régulariser les versements effectués au titre de la taxe sur les salaires pendant toute la durée d'exécution des opérations d'aménagement (ou la période).

La fraction des rémunérations taxables est arrêtée par référence au pourcentage définitif de déduction déterminé pour l'établissement de la TVA 5 .

Cette fraction est comparée à celle utilisée au cours de la période d'exécution des travaux. La différence entre ces deux fractions, exprimée en pourcentage, est ensuite appliquée au total des sommes dont l'organisme était redevable au titre de la taxe sur les salaires, afin de calculer le complément de droits ou le dégrèvement.

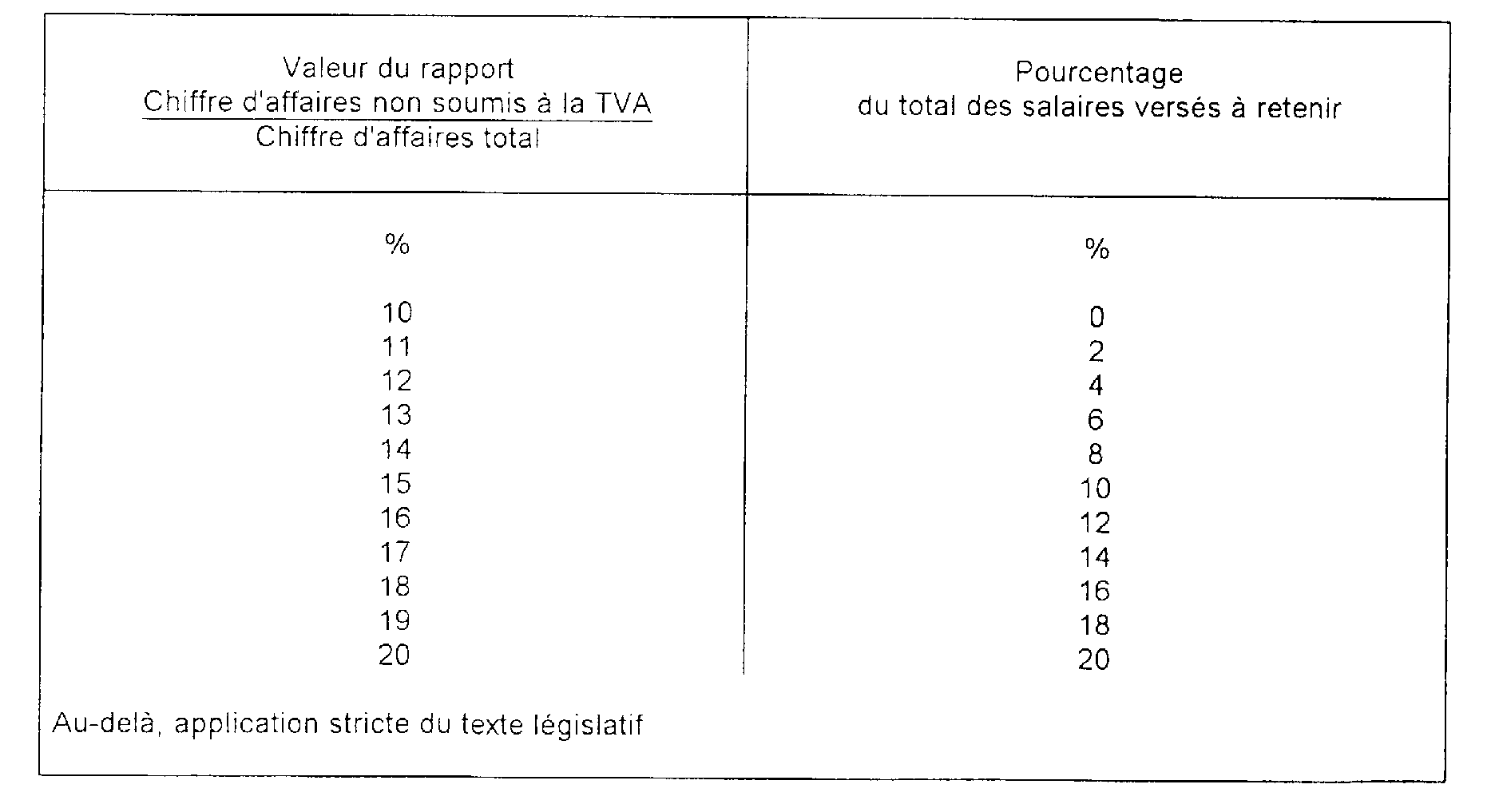

III. Cas où le rapport entre le chiffre d'affaires non soumis à la TVA et le chiffre d'affaires total est voisin de 10 %

26Dans une telle situation un « ressaut » serait susceptible de se produire puisqu'il y a exonération totale de la taxe sur les salaires si le rapport est égal à 10 % alors que la taxe sur les salaires serait due par exemple sur 11 % du total des rémunérations versées si le rapport est égal à 11 %.

Pour remédier à cet inconvénient, on considère que la fraction du total des rémunérations servant de base à la taxe sur les salaires est déterminée selon l'échelonnement indiqué dans le tableau ci-après :

E. PÉRIODE À RETENIR POUR LA DÉTERMINATION DU RAPPORT

27Le chiffre d'affaires non soumis à la TVA et le chiffre d'affaires total sont en principe ceux constatés l'année civile précédant celle du paiement des rémunérations imposables (CGI, art. 231-1 ).

Ce principe fait, toutefois, l'objet de certaines adaptations énumérées ci-dessous.

1. Entreprises nouvelles.

28Une interprétation stricte de la référence au rapport de l'année précédant celle du paiement des rémunérations aurait conduit à imposer les entreprises nouvelles sur la totalité des salaires versés au cours de la première année d'activité.

Dans un souci d'équité, les entreprises nouvelles sont autorisées à utiliser, pour le décompte de la taxe sur les salaires due au titre de la première année d'activité, le rapport entre le chiffre d'affaires non soumis à la TVA et le chiffre d'affaires total afférent à cette première année d'activité. En pratique, ces entreprises font un décompte provisoire pendant l'année en cause sur la base de leurs propres prévisions comptables, et la régularisation est effectuée avant le 31 janvier de l'année suivante, lors du dépôt de la déclaration annuelle DADS 1 ou de l'imprimé n° 2460.

2. Entreprises ayant opté pour la TVA.

29Par analogie avec la solution concernant les entreprises nouvelles, les entreprises qui ont opté pour le régime de la TVA sont autorisées, la première année de leur option, à faire état du rapport entre le chiffre d'affaires non soumis à la TVA et le chiffre d'affaires total afférent à cette même année.

Cette mesure doit être appliquée dans les conditions suivantes.

30 a. La taxe sur les salaires due au titre de l'année au cours de laquelle l'option prend effet est déterminée en fonction du chiffre d'affaires de cette même année et non de celui de l'année précédente.

L'assiette de la taxe est donc représentée par une fraction des rémunérations versées pendant l'année de l'option, obtenue à l'aide du rapport existant entre le chiffre d'affaires non soumis à la TVA et le chiffre d'affaires total de ladite année.

La même règle est retenue pour l'application des majorations de taux (voir 5 L 151, n° 2 ). Ainsi, ces majorations ont pour base la partie des rémunérations individuelles annuelles excédant 39 300 F pour les rémunérations versées en 1995 affectée du rapport indiqué ci-dessus.

31 b. La taxe éventuellement exigible au titre de l'année suivant celle de l'option est déterminée en tenant compte du chiffre d'affaires de cette même année et non du chiffre d'affaires de l'année de l'option. Elle est liquidée suivant les règles indiquées au a ci-dessus.

Par suite, les entreprises qui optent pour l'assujettissement à la TVA de la totalité des opérations qu'elles réalisent ne sont pas redevables de la taxe sur les salaires pour l'année qui suit celle de l'option, ni pour les années suivantes, tant que cette option n'est pas révoquée. Voir exemple d'application ci-après : 5 L 1522, n°s 3 et 4 .

3. Employeurs devenant passibles de la TVA en cours d'activité.

32Les mesures prises en faveur des entreprises nouvelles et des entreprises ayant opté pour leur assujettissement à la TVA sont également applicables aux personnes et organismes qui, en cours d'activité et pour un motif quelconque, deviennent passibles de la TVA autrement que sur option. Tel est le cas des entreprises dont les recettes deviennent en tout ou en partie imposables à la TVA à la suite d'une extension du champ d'application de cette taxe.

1 Personnels non affectés de manière permanente et exclusive à un secteur déterminé.

2 Cf ci-dessus n°s 7 et suivants.

3 Ou sont, le cas échéant, soumises à la taxe sur les salaires à raison du rapport d'assujettissement propre au secteur d'activité concerné

4 En principe, le droit à déduction est fonction du pourcentage des recettes soumises à la TVA par rapport aux recettes totales (prorata).

5 Pour le calcul de la taxe sur les salaires due à compter de 1995, le rapport d'assujettissement est égal au complément à 100 du rapport permettant de déterminer le pourcentage de déduction de TVA (prorata) selon les règles prévues par le décret n° 94-452 du 3 juin 1994 (article 207 bis de l'annexe II au CGI) et l'instruction du 8 septembre 1994 n°s 127 à 168 (série 3 CA, numéro spécial), majoré au numérateur et au dénominateur de toutes les recettes et produits, quels qu'en soit l'origine et la qualification, qui ont été exclues pour la détermination du rapport permettant de déterminer le prorata de TVA sous réserve des précisions ci-après.