SECTION 2 CAS PARTICULIERS

SECTION 2

Cas particuliers

Les principes qui viennent d'être définis, section 1, admettent de nombreuses exceptions qui concernent les catégories d'employeurs suivantes :

- assujettis partiels à la TVA ;

- employeurs de personnel rémunéré au pourboire ;

- employeurs de marins-pêcheurs ;

- État et collectivités publiques ;

- employeurs agricoles.

SOUS-SECTION 1

Employeurs assujettis à la TVA sur moins de 90 % de leur chiffre d'affaires

1La taxe sur les salaires a été en principe supprimée par le paragraphe I de l'article premier de la loi n° 68-1043 du 29 novembre 1968.

Par exception à ce principe, le II du même article maintient en vigueur la taxe sur les salaires suivant les règles antérieures, à l'égard des employeurs qui ne sont pas assujettis à la TVA ou qui ne l'ont pas été sur 90 % au moins de leur chiffre d'affaires au titre de l'année civile précédant celle du paiement des sommes imposables.

L'assiette de la taxe due par les assujettis partiels à la TVA est obtenue en multipliant le montant total des rémunérations imposables par le rapport existant l'année précédant celle du paiement de ces rémunérations entre le chiffre d'affaires qui n'a pas été passible de la TVA et le chiffre d'affaires total 1 .

2En définitive, l'employeur peut se trouver dans l'une des situations ci-après :

- imposé à la TVA sur 90 % au moins de son chiffre d'affaires, il échappe totalement à la taxe sur les salaires ;

- non imposé à la TVA, il est intégralement passible de la taxe sur les salaires ;

- assujetti à la TVA sur moins de 90 % de son chiffre d'affaires, il est imposé à la taxe sur les salaires, sur une base réduite.

Cette dernière situation appelle les commentaires suivants.

A. DÉTERMINATION DU POURCENTAGE DES SALAIRES IMPOSABLES - PRINCIPES GÉNÉRAUX

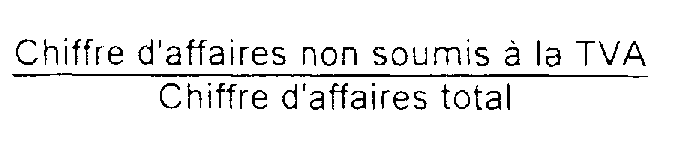

3 Lorsqu'un employeur est soumis à la TVA sur moins de 90 % de son chiffre d'affaires, la taxe sur les salaires porte sur une partie des rémunérations versées. Cette dernière est obtenue en multipliant le total des rémunérations par le rapport :

Ce rapport d'assujettissement appelle les précisions suivantes.

I. Calcul de la taxe sur les salaires due au titre des années antérieures à 1995

4Le rapport d'assujettissement demeure normalement égal au complément à 100 du prorata de déduction (contreprorata) déterminé selon les dispositions de l'article 212 de l'annexe II au CGI, applicable en 1993, en matière de TVA.

Ainsi, dans le cas d'une entreprise soumise à la TVA à raison de 40 % de ses recettes, la taxe sur les salaires dont elle est redevable porte sur 60 % de l'ensemble des rémunérations.

À cet égard, il convient d'une manière générale de se reporter aux développements exposés dans la série 3 D 1611.

Il est, toutefois, précisé qu'il convient de mettre en oeuvre les dispositions de l'article 18 de la loi de finances rectificative pour 1993 si l'employeur demande en matière de TVA l'application de la jurisprudence de la CJCE (cf instruction du 8 septembre 1994 numéro spécial 3 CA - 94 n°s 207 et suivants).

II. Calcul de la taxe sur les salaires due à compter du 1er janvier 1995

1. Propos liminaires.

5Par un arrêt du 22 juin 1993 (SATAM), la Cour de justice des communautés européennes (CJCE) a jugé que les dividendes d'actions perçus par une entreprise qui ne réalise pas exclusivement des opérations situées dans le champ d'application de la TVA (assujetti partiel) sont à exclure du dénominateur de la fraction servant au calcul du prorata de déduction de TVA.

En application de cette jurisprudence, pour le calcul du prorata de déduction de TVA, il n'est plus tenu compte que du seul chiffre d'affaires correspondant à des opérations entrant dans le champ d'application de la TVA (imposables et exonérées), à l'exclusion des autres recettes et produits hors du champ d'application de la TVA 2 . II en résulte mécaniquement une augmentation du prorata de TVA et une diminution corrélative du « contreprorata » applicable en matière de taxe sur les salaires.

6Les articles 17 et 18 de la loi de finances rectificative pour 1993 ont précisé et clarifié en matière de TVA et de taxe sur les salaires les conséquences de la décision de la CJCE.

L'article 17 (article 271-I et II du CGI) précise les règles applicables aux assujettis partiels et le décret n° 94-452 du 3 juin 1994 (article 207 bis de l'annexe II du CGI) adapte les règles qu'il convient d'appliquer pour procéder à l'affectation des biens et services utilisés à la fois pour des activités assujetties et non assujetties à la TVA. Le dispositif propre à la TVA est commenté par l'instruction du 8 septembre 1994 (3 CA - 94 numéro spécial).

L'article 18 consolide les règles de calcul de la taxe sur les salaires due par les assujettis partiels à la TVA en précisant la notion de « chiffre d'affaires » à retenir pour définir le champ d'application de la taxe sur les salaires et le calcul du rapport spécifique d'assujettissement à cette taxe.

2. Les précisions apportées par l'article 18 de la loi de finances rectificative pour 1993.

7Afin de maintenir inchangée la situation des assujettis partiels à la TVA au regard de la taxe sur les salaires, l'article 18 de la loi de finances rectificative pour 1993 précise la notion de « chiffres d'affaires » à retenir pour l'application de l'article 231-1 du CGI :

8a Pour la détermination du champ d'application de la taxe, le chiffre d'affaires réalisé par l'employeur s'entend du total des recettes et autres produits y compris ceux correspondant à des opérations qui n'entrent pas dans le champ d'application de la TVA.

9 b Pour la détermination du rapport d'assujettissement à la taxe il convient de retenir 3 .

- au numérateur, le chiffre d'affaires qui n'a pas été passible de la TVA lequel s'entend du total des recettes et autres produits qui n'ont pas ouvert droit à déduction de la TVA y compris par conséquent ceux correspondant à des opérations situées hors du champ d'application de la TVA ;

- au dénominateur, le chiffre d'affaires total lequel s'entend du total des recettes et autres produits réalisés par l'employeur, qu'elles qu'en soient l'origine et la qualification, qui comprend aussi les recettes et produits correspondant à des opérations situées hors du champ d'application de la TVA.

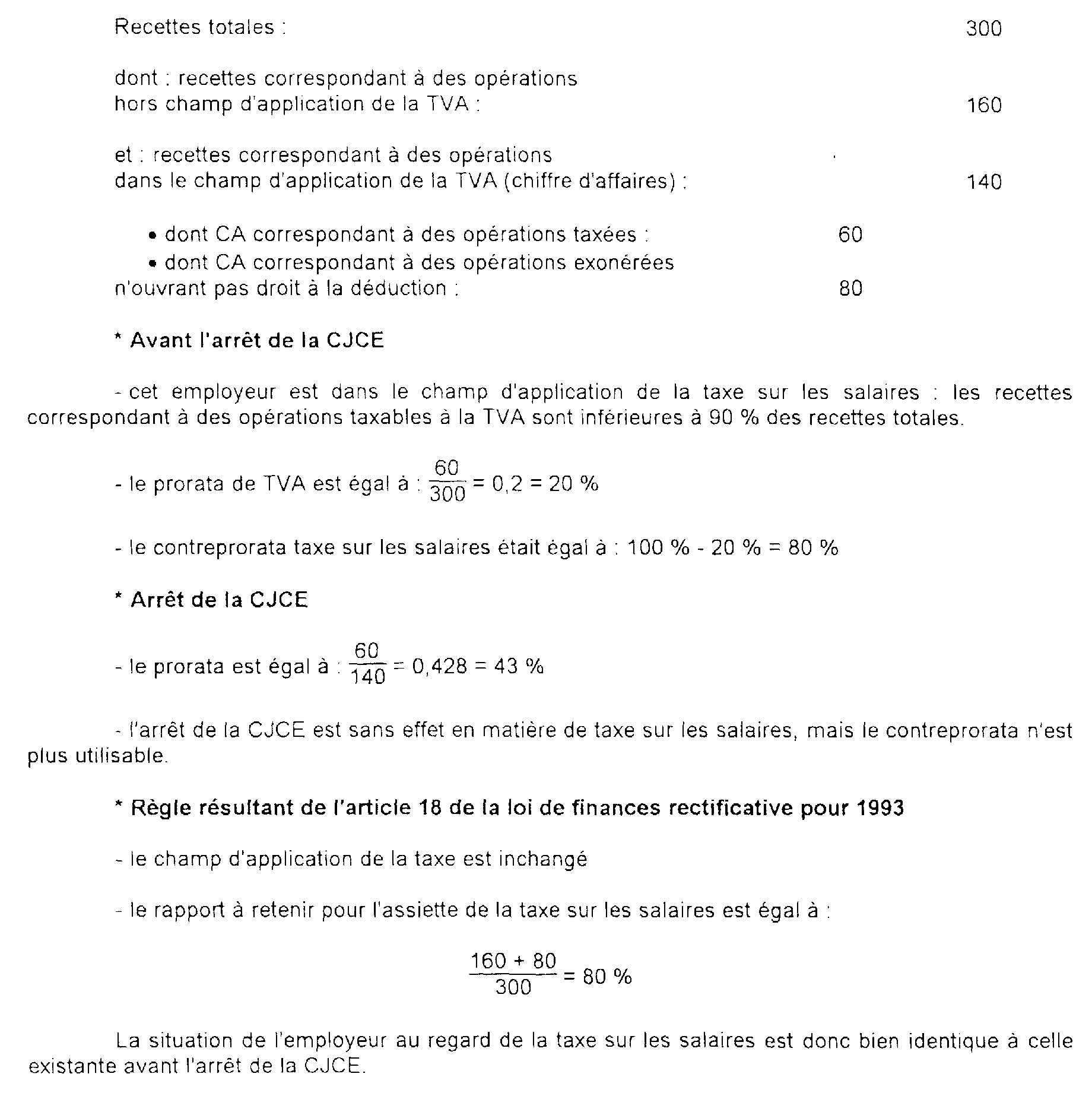

Exemple :

3. Les modalités d'application des nouvelles dispositions.

10Les dispositions de l'article 18 de la loi de finances rectificative pour 1993 ayant pour objet de maintenir inchangée la situation des assujettis partiels à la TVA au regard de la taxe sur les salaires, les solutions qui avaient été retenues dans le passé sont transposées dans les conditions suivantes.

B. MODALITÉS PRATIQUES DE CALCUL DU RAPPORT D'ASSUJETTISSEMENT À LA TAXE SUR LES SALAIRES

1. Pour le calcul de la taxe sur les salaires due à compter du 1er janvier 1995, le rapport d'assujettissement, doit être déterminé à partir du prorata de déduction dans les conditions suivantes.

11En pratique, ce rapport est égal au complément à 100 du rapport permettant de déterminer le pourcentage de déduction de TVA (prorata) selon les règles prévues par le décret n° 94-452 du 3 juin 1994 (article 207 bis de l'annexe II au CGI) et l'instruction du 8 septembre 1994 n°s 127 à 168 (série 3 CA, numéro spécial), majoré au numérateur et au dénominateur de toutes les recettes et produits, quels qu'en soit l'origine et la qualification, qui ont été exclues pour la détermination du rapport permettant de déterminer le prorata de TVA sous réserve des précisions ci-après.

2. Précisions.

12Les sommes à ajouter au numérateur et au dénominateur du rapport d'assujettissement à la taxe sur les salaires comprennent, en principe, l'ensemble des recettes et produits se rapportant à des opérations situées hors du champ d'application de la TVA. Il s'agit notamment 4 :

- des recettes financières (dividendes, bénéfices distribués par les sociétés mentionnées à l'article 8 du CGI) que la jurisprudence de la Cour de justice de la communauté européenne exclut du champ d'application de la TVA -sous réserve des précisions figurant aux n°s 11 et 12 - ;

- des taxes parafiscales ou autres impôts perçus pour financer tout ou partie de l'activité de leurs bénéficiaires ;

- des sommes finançant les activités des personnes morales de droit public placées hors du champ d'application de la TVA.

13En revanche il est admis, comme par le passé, que les sommes afférentes à des opérations situées dans le champ d'application de la TVA mais expressément exclues du calcul du prorata TVA, ne soient pas ajoutées au numérateur et au dénominateur du rapport d'assujettissement à la taxe sur les salaires. Il s'agit des sommes correspondant :

• aux livraisons à soi-même de biens immobilisés imposées à la TVA ;

• aux cessions de biens d'investissement corporels ou incorporels, que ces cessions soient imposées ou exonérées de la TVA (article 212 de l'annexe II au CGI) ;

• aux différents encaissements non soumis à la TVA perçus par un intermédiaire qui relève des dispositions de l'article 267-II-2° du CGI (« débours ») ;

• aux encaissements de sommes perçues pour le compte d'un tiers pour lui être reversées, ou perçues d'un tiers pour être réparties intégralement à d'autres personnes dans le cadre d'un mandat ;

• aux pourboires versés au personnel et exonérés de TVA en application de la décision ministérielle du 29 septembre 1976 (entreprises du secteur de l'hôtellerie et de la restauration, ...) ;

• au produit des opérations immobilières et financières exonérées de la TVA et présentant un caractère accessoire par rapport à l'activité principale de l'entreprise, à la condition que ce produit représente au total 5 % au plus du montant total du chiffre d'affaires total toutes taxes comprises du redevable (voir cependant ci-après n°s 11 et 12 ) ;

• aux subventions d'équipement (n°s 150 et 151 de l'instruction 3 CA précitée) ;

• au montant des remises allouées aux débitants de tabac, au titre de la vente du tabac, des timbres et vignettes ;

• au montant de la taxe sur les conventions d'assurances que les sociétés ou compagnies d'assurances ou autres assureurs versent au Trésor dès lors qu'elle constitue un droit d'enregistrement à la charge des bénéficiaires des conventions en cause (cf. DB 3 D 1611 n° 2) ;

• au montant des droits qui reviennent aux auteurs et sur lesquels les éditeurs, producteurs ou sociétés de perception et de répartition de droits acquittent la TVA par retenue, pour le calcul du pourcentage de déduction de ces éditeurs, producteurs ou sociétés de perception (cf. BOI 3 A-2-92) ;

Nota. - Il est précisé que les sommes correspondant aux prestations de services internes à une même entité juridique ne sont à inscrire ni au numérateur ni au dénominateur du rapport d'assujettissement.

Exemple :

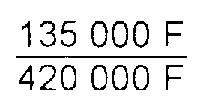

Soit un employeur dont le rapport permettant de déterminer le pourcentage de déduction de la TVA (prorata) est égal au titre de l'année n - 1 à :

Cet employeur a par ailleurs perçu des recettes correspondant à des opérations situées hors du champ d'application de la TVA pour un montant de 155 000 F au titre de l'année n - 1.

Détermination du rapport d'assujettissement à la taxe sur les salaires pour l'année n

- complément à 100 du prorata de TVA :

- le rapport d'assujettissement à la taxe sur les salaires est donc égal à :

C. CAS PARTICULIERS

1. Produits financiers exonérés de TVA ou hors du champ d'application de la TVA.

14Les produits financiers exonérés de TVA (intérêts de prêts ou placements et autres sommes reçues d'une activité financière exonérée de TVA en application de l'art. 261 C du CGI) et hors du champ d'application de la TVA (dividendes) doivent normalement être inclus en totalité au numérateur et au dénominateur du rapport d'assujettissement à la taxe sur les salaires sous réserve des précisions suivantes.

* produits perçus par les entreprises autres que les établissements de crédit :

Comme précédemment, il y a lieu de ne pas tenir compte de ces produits pour la détermination du rapport d'assujettissement lorsqu'ils revêtent un caractère accessoire 5 et que leur montant total (produits exonérés et/ou hors champ) n'excède pas 5 % du montant total des recettes et produits 6 .

* produits perçus par les établissements de crédit :

Comme par le passé, il est admis que les produits perçus à raison des titres immobilisés ne sont pas ajoutés au numérateur et au dénominateur du rapport d'assujettissement à la taxe sur les salaires, sous réserve que leur montant total (produits exonérés et/ou hors champ) n'excède pas 5 % des recettes et produits de l'établissement 6 .

1 En application de l'article 231-6 du CGI, la réduction de l'assiette de la taxe sur les salaires, consentis aux employeurs partiellement assujettis à la TVA, ne produit pas ses effets à l'égard des autres taxes et participations assises sur les salaires. Pour l'assiette de ces dernières, il est donc tenu compte du montant intégral des rémunérations versées, quelle que soit la situation du redevable au regard de la TVA.

2 Il est rappelé que la taxe grevant les dépenses relatives aux opérations situées hors du champ d'application n'est pas déductible pour autant (cf BOI 3 CA du 8 septembre 1994).

3 Le prorata de déduction de TVA ne peut désormais être utilisé que lorsqu'il existe uniquement des opérations situées dans le champ d'application de la TVA.

4 Il est cependant admis, comme par le passé, de ne pas retenir dans le rapport d'assujettissement à la taxe sur les salaires les indemnités reçues en réparation de dommages consécutifs à des sinistres ou à des calamités naturelles (notamment les indemnités versées par les compagnies d'assurance ou les pouvoirs publics).

5 Pour la définition de cette notion, cf. BOI 3 CA, numéro spécial du 8 septembre 1994 n° 157.

6 Lorsque la limite de 5 % est dépassée, la totalité des produits financiers (exonérés et/ou hors champ) doit être comprise au numérateur et au dénominateur du rapport d'assujettissement.