SECTION 3 RENOUVELLEMENT DE L'AGRÉMENT

SECTION 3

Renouvellement de l'agrément

1 Aux termes des articles 371 J et 371 U de l'annexe II au CGI, la demande de renouvellement d'agrément doit être présentée au directeur des services fiscaux du département dans lequel le centre ou l'association a son siège neuf mois au plus tard avant l'expiration de l'agrément en cours

2 À cette occasion et conformément aux textes précités, il est tenu compte de l'action exercée :

- par le centre pour améliorer la gestion des entreprises adhérentes et s'assurer de la sincérité des résultats qu'elles déclarent ;

- par l'association pour améliorer la connaissance des revenus des adhérents.

Le service doit, à cet effet, faire preuve d'une grande vigilance dans la surveillance de l'action des organismes agréés dans leur mission d'assistance et d'amélioration de la connaissance des revenus de leurs adhérents.

À cet égard, le rôle des différents échelons administratifs est rappelé ci-après :

- l'assistant technique analyse les méthodes et procédures du centre ou de l'association ;

- il complète son information chaque année par l'examen approfondi d'un échantillon significatif d'une trentaine de dossiers d'adhérents (à l'exclusion de toute pièce comptable) ;

- il porte ses conclusions à la connaissance des dirigeants de l'organisme auxquels il demande de formuler par écrit leurs observations. Les constatations de l'assistant technique ainsi que les réponses des dirigeants sont transmises, après que les noms des adhérents concernés ont été occultés, au directeur des services fiscaux en même temps que le compte rendu annuel ;

- Le directeur des services fiscaux doit, chaque année, tirer toutes les conséquences des transmissions qui lui sont ainsi faites et saisir sans délai le directeur régional des défaillances persistantes. Il doit tirer parti de sa participation aux instances délibérantes pour mettre solennellement les dirigeants de l'organisme défaillant en face de leurs responsabilités ;

- dans le cadre de son pouvoir d'agrément, le directeur régional adresse les mises en garde et les mises en demeure, assorties de délais, que nécessite le fonctionnement déficient de certains groupements. Il en assure le suivi en liaison permanente avec le directeur des services fiscaux concerné auquel il délègue, au besoin, certaines de ces actions.

L'attention des dirigeants doit être attirée le plus rapidement possible sur les insuffisances relevées. Il leur sera alors demandé de régulariser la situation du groupement concerné dans un délai à fixer dans des termes raisonnables. À l'issue de ce délai la situation doit obligatoirement être réexaminée.

A. PRÉSENTATION DES DEMANDES DE RENOUVELLEMENT D'AGRÉMENT

3 La délivrance et le renouvellement de l'agrément obéissent à la même procédure. D'une manière générale, il convient donc de se reporter aux dispositions commentées ci-dessus J 1221 , sous réserve des précisions suivantes.

I. Centres de gestion

4 L'agrément n'est susceptible d'être renouvelé que sur demande expresse du centre ; il en est délivré récépissé.

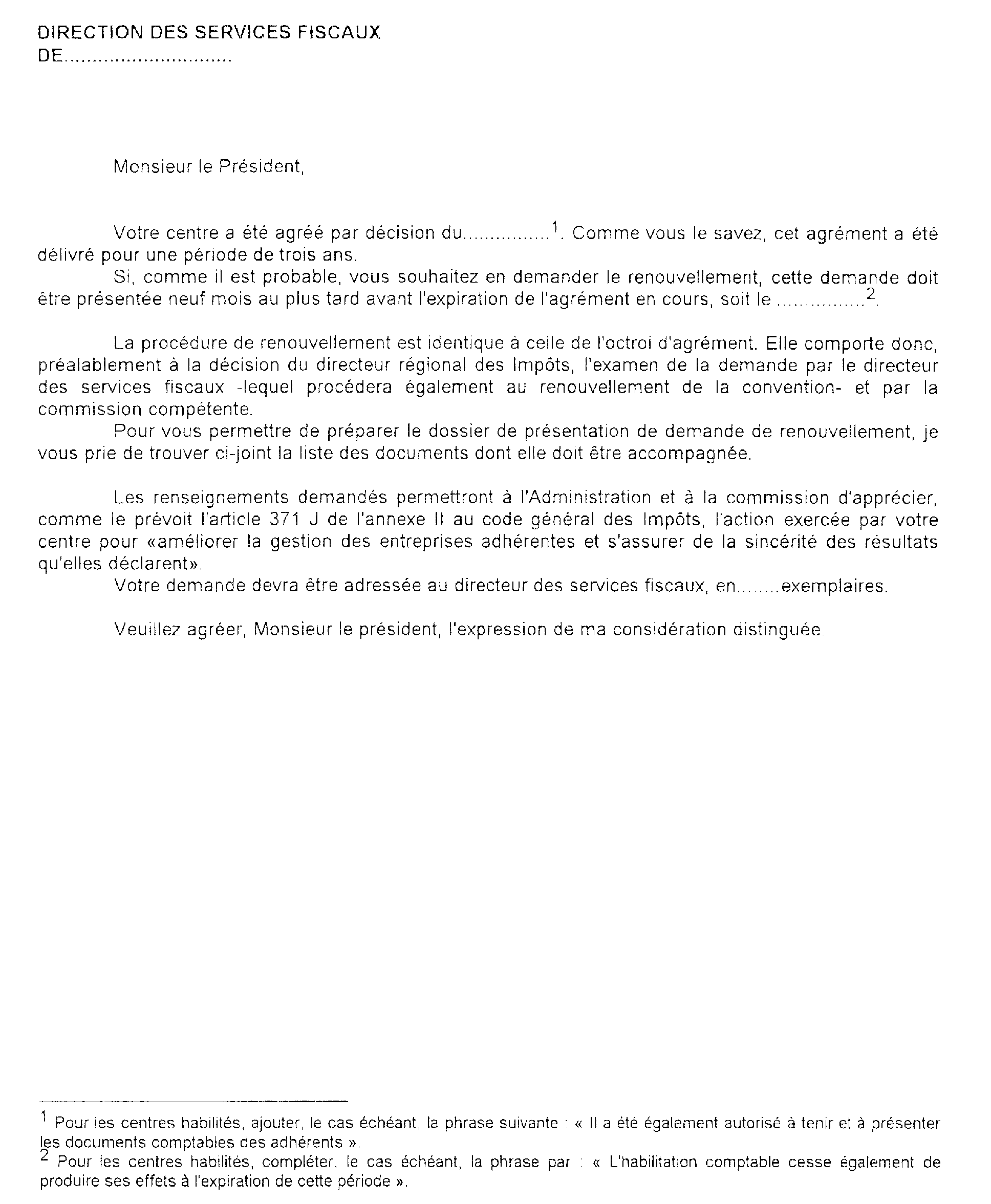

Afin d'éviter les demandes tardives de renouvellement et de faciliter le déroulement de la procédure, le directeur des services fiscaux adresse aux centres dont l'agrément doit être renouvelé une lettre dont le modèle est reproduit ci-après J 123 annexe n° 1, étant précisé que les services disposent de toute latitude pour aménager ce modèle en fonction des circonstances locales.

Cette lettre comprend :

1° Un rappel de l'obligation de solliciter le renouvellement de l'agrément au plus tard neuf mois avant l'expiration de celui en cours ;

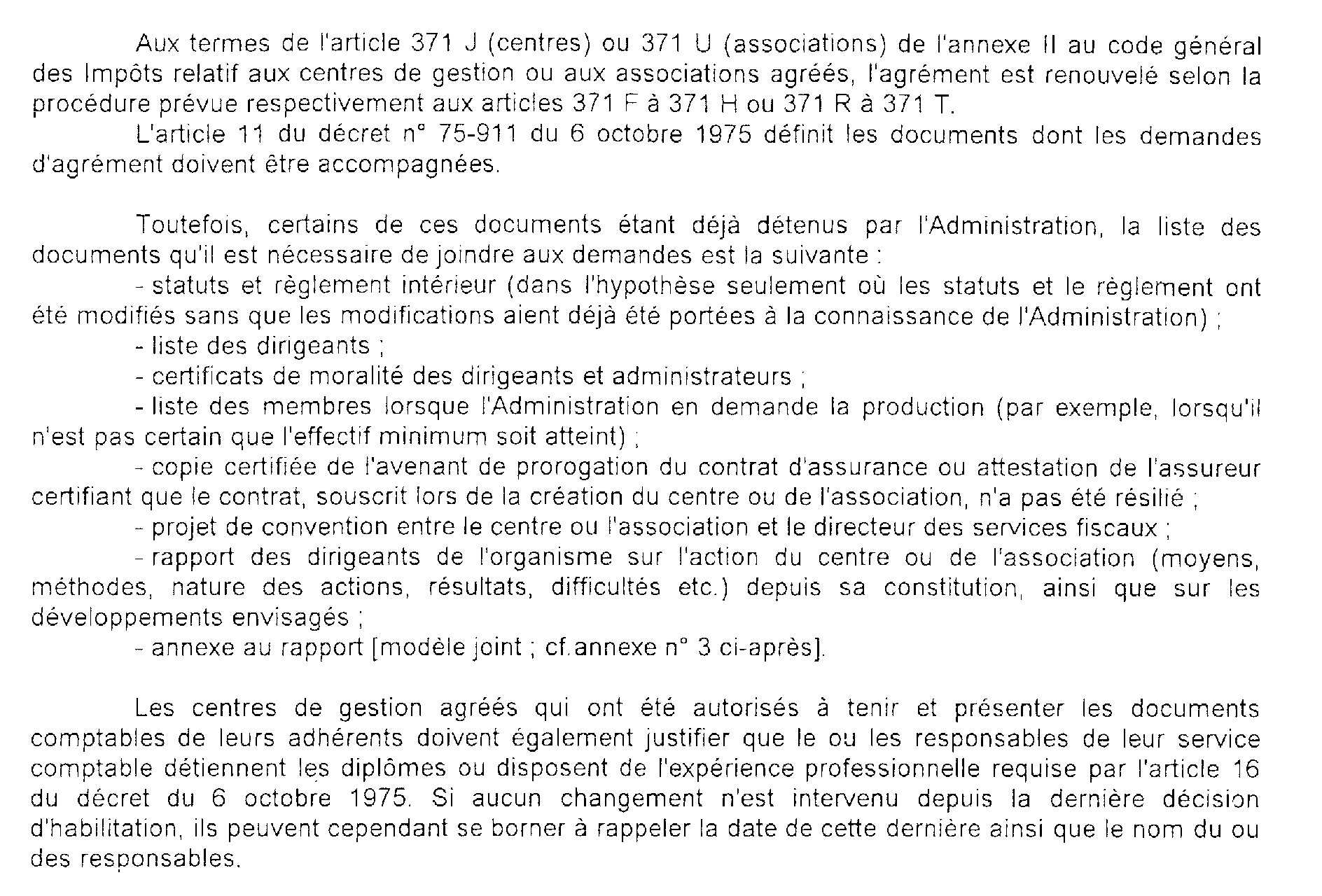

2° La liste des documents qui doivent être joints à la demande (cf. annexe n° 2 ci-après).

Il s'agit en principe de l'ensemble des pièces énumérées par l'article 11 du décret du 6 octobre 1975 (voir ci-dessus J 1221, n°s 1 à 3 ). Il convient toutefois de se garder de tout formalisme en ce domaine. Les centres pourront donc se dispenser d'annexer à leur demande les pièces qui ont déjà été produites lors de leur demande initiale d'agrément, à la condition qu'aucune modification ne soit intervenue depuis cette date ou que l'Administration en ait été informée dans les formes et délais légaux. De même, il a paru possible de ne pas exiger la liste des adhérents, tout au moins lorsque le registre des adhésions est correctement tenu. Le représentant de l'Administration auprès du centre s'assurera qu'il en est bien ainsi et que le nombre d'adhérents correspond à celui annoncé.

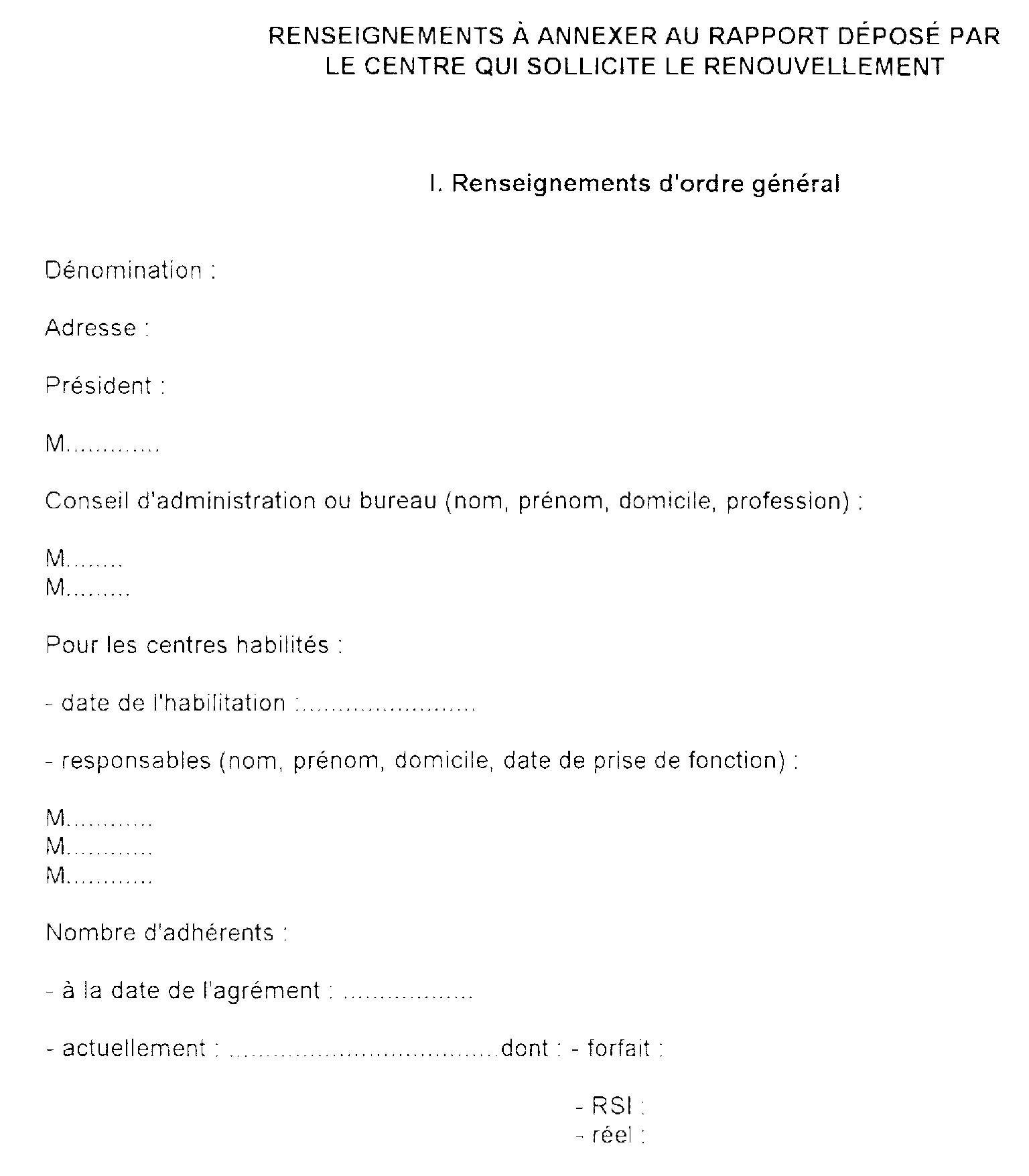

À leur demande de renouve !lement d'agrément, les dirigeants doivent joindre un rapport sur l'action menée jusqu'alors par le centre en vue d'exécuter ses obligations légales (cf annexe n° 3 ci-après). Toutefois, ce rapport n'est oas demandé lorsque le groupement a fourni à l'assistant technique la totalité des informations nécessaires à l'établissement de son compte-rendu annuel (état O A 1). Dans ce cas, il est seulement demandé aux dirigeants d'indiquer leurs projets de développement pour la période suivante d'agrément (investissements prévisibles, modifications dans l'organisation interne, améliorations éventuelles dans l'exécution des missions).

5 La commission d'agrément doit donner son avis sur la demande dans les mêmes conditions que pour l'agrément initial.

L'article L 166 alinéa 2 du LPF permet à l'Administration de porter à la connaissance de la commission régionale d'agrément les renseignements qui sont nécessaires à cette dernière pour lui permettre de se prononcer sur les affaires qui lui sont soumises et qui portent sur des faits auparavant couverts par le secret professionnel

Le texte précité permet donc aux membres de la commission de recueillir des informations plus précises concernant le fonctionnement des centres de gestion, notamment lorsque ces derniers n'ont pas veillé de manière satisfaisante au respect des engagements pris par leurs adhérents ou n'ont pas donné suite aux renseignements que l'Administration leur aurait communiqué. Mais il ne précise pas la forme sous laquelle doivent être délivrées ces informations. La communication du directeur régional ou de son représentant peut donc être écrite ou orale.

Les membres de la commission qui reçoivent communication des renseignements fiscaux sont tenus au secret professionnel dans les conditions définies par l'article 378 du Code pénal.

6 La décision du directeur régional doit intervenir dans le délai de quatre mois à compter de la notification de l'avis de la commission ou, à défaut, de l'expiration du délai imparti à la commission pour émettre son avis.

L'absence de décision dans ce délai vaut décision de renouvellement de l'agrément.

7 Cas particuliers. - Centres habilités à tenir les documents comptables de leurs adhérents ou de certains d'entre eux (cf. 5 J 13 )

8 L'habilitation étant conditionnée par l'agrément, elle doit être renouvelée en même temps que ce dernier En principe, un centre habilité à tenir les documents comptables de ses adhérents ou de certains d'entre eux, doit donc à nouveau justifier que les responsables de ses services comptables remplissent les conditions définies aux articles 371 I de l'annexe II au CGI et 344 IC de l'annexe III au même code. Lorsque ces responsables sont demeurés les mêmes depuis la dernière décision d'habilitation (décision d'origine ou prise à la suite d'un changement signale à l'Administration dans le délai d'un mois), le centre peut se borner à rappeler l'identité des responsables effectifs du service comptable et la date de la décision d'habilitation (voir annexe n° 3 ci-après)

II. Associations

9 Comme la demande initiale d'agrément, la demande de renouvellement d'agrément, établie sur papier libre, en double exemplaire, doit se référer aux dispositions correspondantes du CGI et comporter la dénomination de l'association ainsi que l'adresse de son siège social Elle doit être présentée au plus tard neuf mois avant l'expiration de l'agrément en cours La procédure de renouvellement est identique à celle de l'octroi d'agrément prévue aux articles 371 R à 371 T de l'annexe II au CGI. Conformément à l'article 371 R précité la demande doit être accompagnée des documents désignés à l'article 11 du décret n° 77-1519 du 31 décembre 1977 (ci-avant J 1221 n° 2 et ci-après annexes n° 2 et 4) à savoir notamment

- la liste des membres à la date de la demande de renouvellement d'agrément avec indication du nom, de la profession et du lieu d'exercice de celle-ci. Cette liste peut, soit être limitée aux adhérents relevant de l'impôt sur le revenu d'après le régime de la déclaration contrôlée, soit concerner l'ensemble des adhérents. Dans ce dernier cas, les noms des adhérents relevant de l'impôt sur le revenu d'après le régime de la déclaration contrôlée dcivent apparaître de manière distincte. Comme pour les centres de gestion, la production de la liste des adhérents ne sera pas exigée lorsque le représentant de l'Administration auprès de l'association se sera assuré que le registre est correctement tenu ;

- une copie du contrat d'assurance (voir ci-avant J 113 n° 12 ) si ce dernier diffère de celui souscrit lors de la demande initiale d'agrément ; cette copie est certifiée conforme par le président de l'association ;

- le texte de la nouvelle convention conclue avec l'administration fiscale ;

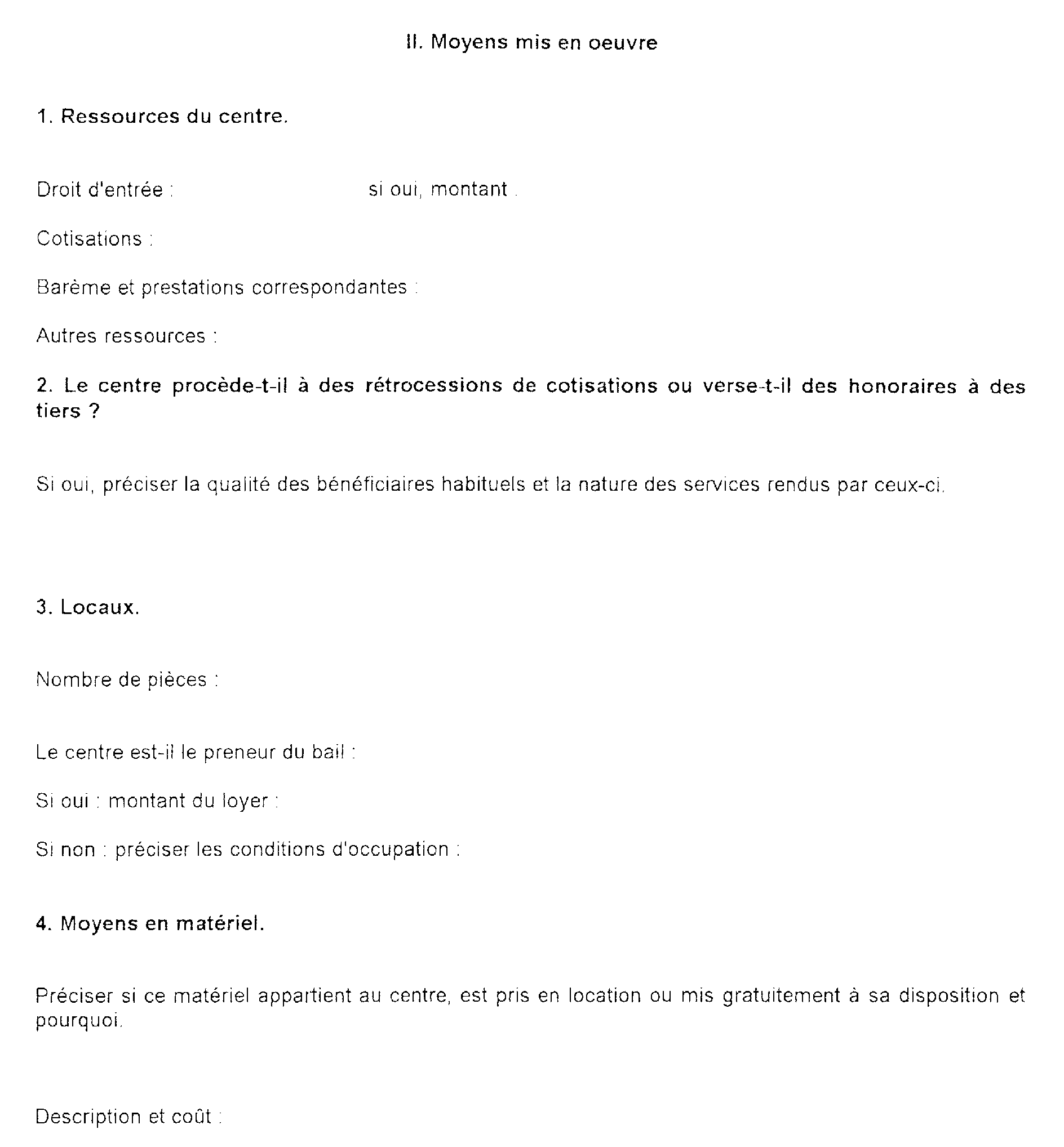

- un rapport exposant les moyens mis en oeuvre par l'association pour améliorer effectivement la connaissance des revenus des adhérents. Toutefois, ce rapport n'est pas demandé lorsque l'association a fourni à l'assistant technique la totalité des informations nécessaires à l'établissement de son compte-rendu annuel (état O A 1). Dans ce cas, il est seulement demandé aux dirigeants d'indiquer leurs projets de développement pour la période d'agrément suivante.

B. TRANSMISSION DU DOSSIER AU DIRECTEUR RÉGIONAL DES IMPÔTS

Règles communes aux centres et aux associations

10 La demande de renouvellement de l'agrément (et le cas échéant, d'habilitation à tenir les documents comptables), établie en double exemplaire, ainsi que ses annexes, sont adressées au directeur des services fiscaux du département dont dépend le siège du centre ou de l'association.

Le directeur, après avoir procédé à un examen formel de ces documents et, si besoin est, les avoir fait compléter, en délivre récépissé.

11 Il examine ensuite la demande de renouvellement au fond (ce qui peut nécessiter un ou plusieurs entretiens avec les responsables de l'organisme) à l'aide des éléments qu'il détient et des renseignements communiqués par le centre ou l'association, signe avec cet crganisme une nouvelle convention et adresse ensuite le dossier au directeur régional en y joignant un rapport où sont consignées ses observations.

12 Afin d'assurer le respect du secret professionnel auquel sont tenus les agents de l'administration fiscale, les développements du rapport relatifs à l'action exercée par le centre ou l'association en vue de s'assurer de la sincérité des résultats déclarés par les entreprises adhérentes et d'améliorer la connaissance des revenus, ne doivent contenir aucun renseignement d'ordre individuel concernant des contribuables nommément désignés mais doivent se borner à faire état, le cas échéant, de pourcentages ou de résultats globaux se rapportant aux constatations effectuées

13 Lorsqu'il s'agit d'un centre, dès réception, le directeur régional des Impôts communique le dossier de renouvellement d'agrément à la commission d'agrément. Cette dernière est saisie dans les mêmes conditions et délais que pour une demande d'agrément.

C. DÉCISION DU DiRECTEUR RÉGIONAL DES IMPÔTS

14 Le directeur régional des Impôts statue dans les mêmes conditions et délais que pour la demande d'agrément.

15 En ce qui concerne la notification des décisions, voir ci-avant J 1223 .

Les conséquences à l'égard des adhérents du refus de renouvellement de l'agrément sont identiques à celles du retrait d'agrément (cf. ci-après J 242 )

Les décisions défavorables prises sur les demandes de renouvellement d'agrément peuvent être déférées à la censure du tribunal administratif dans les mêmes conditions que les décisions de refus d'agrément (cf. ci-avant J 1223 ).

D. DURÉE DE L'AGRÉMENT RENOUVELÉ

16 À l'exception du premier renouvellement qui est accordé pour trois ans, la durée de l'agrément est portée à six ans à compter du second renouvellement (CGI, ann. II, art. 371 J et 371 U).

ANNEXE N°1

ANNEXE N° 2

CENTRES OU ASSOCIATIONS Documents à joindre aux demandes de renouvellement d'agrément

*

* *

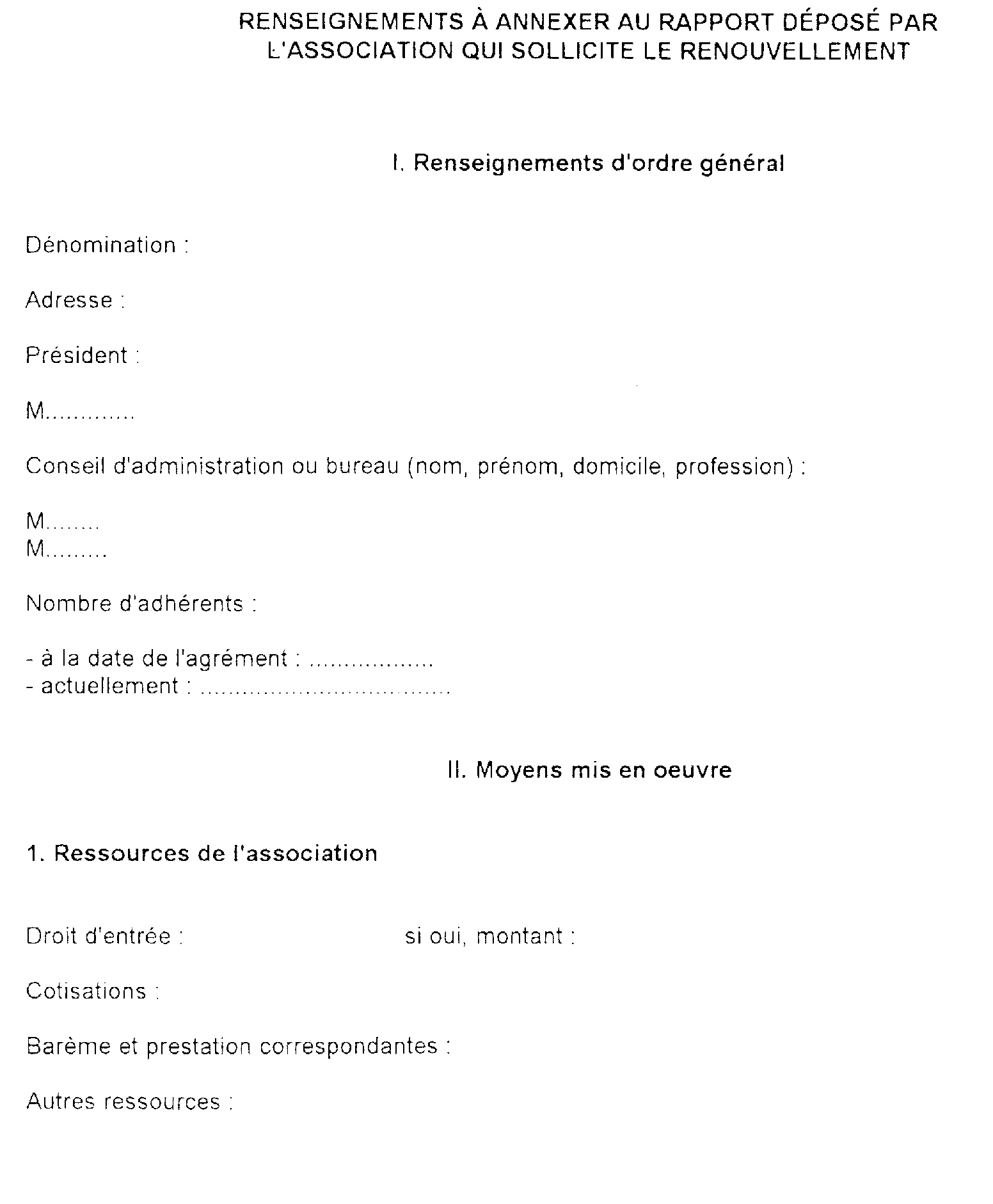

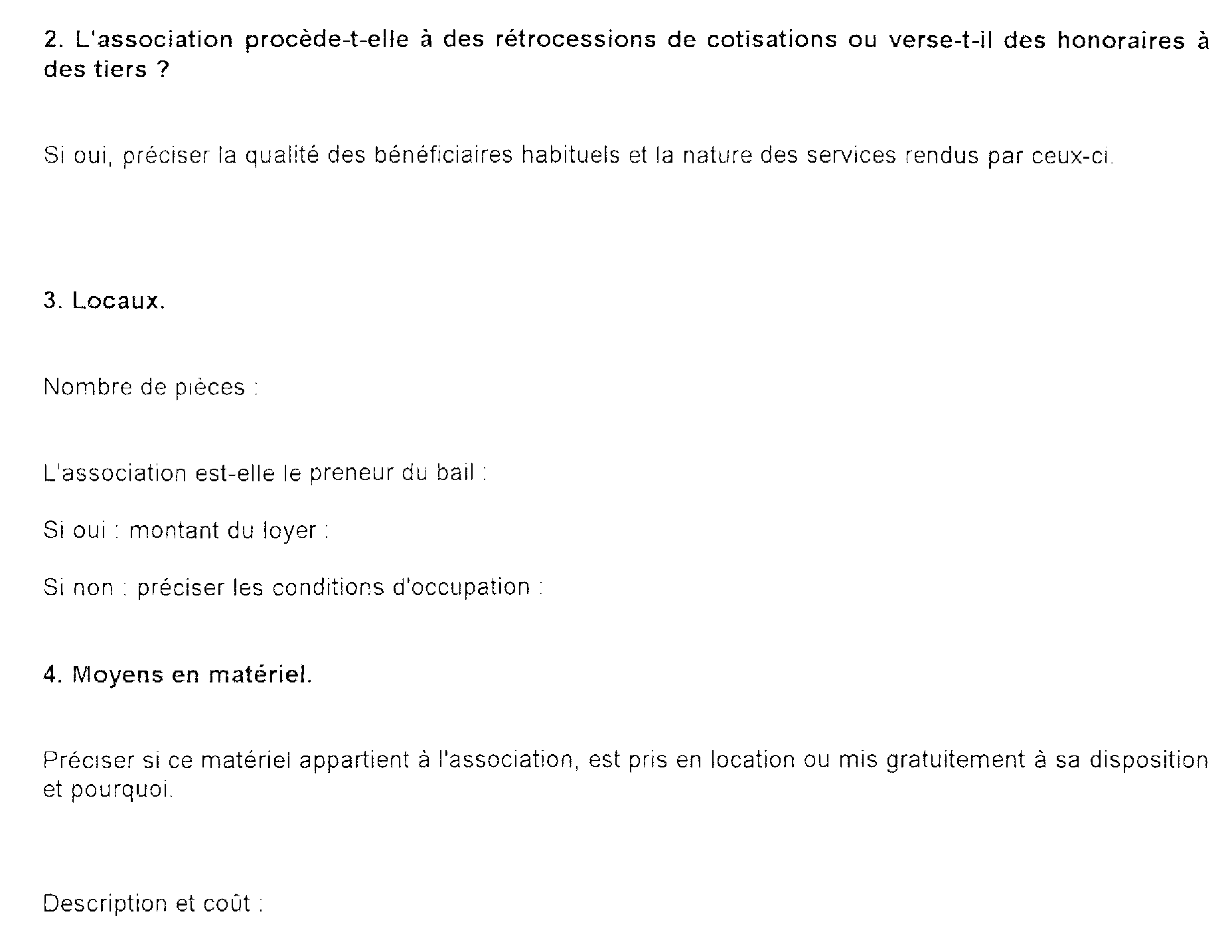

ANNEXE N° 3

CENTRES DE GESTION. Renouvellement d'agrément.

*

* *

ANNEXE N° 4

ASSOCIATIONS AGREEES Renouvellement d'agrément.