SOUS-SECTION 2 RÉGIME PARTICULIER INSTITUÉ PAR L'ARTICLE 163 QUINQUIES B

SOUS-SECTION 2

Régime particulier institué par l'article 163 quinquies B

1L'article 6 de la loi n° 84-578 du 9 juillet 1984 sur le développement de l'initiative économique codifié notamment aux articles 92 G, 163 quinquies B et 199 quinquies OA-3° 1 du CGI a prévu des mesures fiscales spécifiques destinées à encourager l'investissement de l'épargne des particuliers dans certains fonds communs de placement à risques (FCPR).

Aux termes des articles 163 quinquies B et 92 G du CGI, les personnes physiques qui s'engagent à conserver pendant cinq ans des parts de fonds communs de placement à risque souscrites à compter du 1er janvier 1984 sont exonérées d'impôt sur le revenu à raison des produits de ces parts et des gains retirés de leur cession ou rachat.

Cette disposition s'appliquait aux souscriptions de parts effectuées entre le 1er janvier 1984 et le 31 décembre 1988.

L'article 70-I de la loi de finances pour 1989 (n° 88-1149 du 23 décembre 1988) a reconduit ce dispositif pour les parts de fonds communs de placement à risques souscrites jusqu'au 31 décembre 1989 inclus.

L'article 110 de la loi de finances pour 1990 n° 89-935 du 29 décembre 1989 (annexe VI) l'a rendu permanent.

2Par ailleurs, pour les parts souscrites à compter du 1er janvier 1990

- l'article 110 déjà cité subordonne l'exonération à de nouvelles règles de composition du portefeuille des fonds, identiques à celles qui s'appliquent aux sociétés de capital-risque ;

- le paragraphe IV de l'article 95 de la loi de finances pour 1991 n° 90-1168 du 29 décembre 1990 (annexe VII) supprime l'obligation pour les fonds de détenir une quantité minimale de titres souscrits à l'émission.

Enfin, pour les parts souscrites à compter du 1er janvier 1984, le paragraphe V de l'article 95 déjà cité maintient l'exonération de la fraction de plus-values afférentes aux titres non cotés du fonds, par dérogation à la généralisation de l'imposition des plus-values sur de tels titres (5 G 4551, n°s 69 à 71).

3Le bénéfice de ces avantages fiscaux est subordonné au respect de certaines conditions, notamment :

- le souscripteur doit s'engager à conserver ses parts pendant cinq ans au moins ;

- les sommes ou valeurs auxquelles donnent droit ces parts au titre de cette même période doivent être immédiatement réinvesties dans le fonds ;

- le porteur de parts ne doit pas détenir, seul ou avec les membres de sa famille. directement ou indirectement, plus de 25 % des droits dans les bénéfices de sociétés dont les titres figurent à l'actif du fonds.

Le décret n° 85-41 du 8 janvier 1985 codifié aux articles 39 quater , 39 quinquies , 41 sexdecies G , 41 W à 41 Y et 280 B de l'annexe III au CGI définit les obligations incombant aux porteurs de parts ainsi qu'aux gérants ou dépositaires des fonds en vue de l'application de l'article 6 de la loi du 9 juillet 1984.

Les dispositions ci-dessus, 5 I 4321 , s'appliquent également en matière d'impôt sur le revenu aux fonds communs de placement à risques visés à l'article 6 de la loi du 9 juillet 1984 sous réserve notamment du régime particulier concernant l'exonération conditionnelle du produit des parts exposé ci-après.

A. COMPOSITION DES ACTIFS DU FONDS COMMUN DE PLACEMENT À RISQUES

4L'exonération des gains et des produits dont peuvent bénéficier les porteurs personnes physiques de parts de fonds commun de placement à risques est subordonnée notamment à la condition que le fonds respecte certaines règles en matière de composition des actifs.

I. Parts de fonds communs de placement à risques souscrites à compter du 1er janvier 1990

1. Composition des actifs à compter du 1er janvier 1993 (régime permanent).

5Les fonds doivent avoir 50 % de leurs actifs constitués par des titres remplissant les conditions prévues aux premier et troisième alinéas du paragraphe I de l'article 1er de la loi n° 85-695 du 11 juillet 1985, modifié par l'article 95 de la loi de finances pour 1991 et complété par l'article 14 B de la loi n° 95-1347 du 30 décembre 1995. Les règles régissant la composition des actifs des fonds sont donc celles qui sont applicables aux sociétés de capital-risque.

6L'actif du fonds doit être représenté de façon constante à concurrence de 50 % au moins de parts, actions, obligations convertibles ou titres participatifs de sociétés ayant leur siège dans un État de la Communauté économique européenne, dont les actions ne sont pas admises à la négociation sur un marché réglementé français ou étranger, qui exercent une activité mentionnée à l'article 34 du CGI et qui sont soumises à l'impôt sur les sociétés dans les conditions de droit commun au taux normal ou qui y seraient soumises dans les mêmes conditions si l'activité était exercée en France.

Lorsque les actions d'une société détenues par un fonds commun de placement à risques sont admises à la négociation sur un marché réglementé, elles continuent à être prises en compte pour le calcul du quota de 50 % pendant une durée de cinq ans à compter de la date de l'admission.

Pour plus de précisions sur la nature des titres qui peuvent être compris dans le quota de 50 %, il conviendra de se reporter à la DB 4 H 134 .

7Il n'est plus exigé, comme auparavant, que les titres souscrits par un FCPR, compris dans le portefeuille minimum de titres non cotés, soient émis après le 1er janvier 1984 à l'occasion de la constitution de la société ou d'une augmentation de capital en numéraire.

8Le quota de 50 % doit être atteint lors de l'établissement de chaque inventaire semestriel de l'actif du fonds, prescrit par l'article 29 de la loi n° 88-1201 du 23 décembre 1988.

Toutefois, afin de faciliter la constitution des FCPR, le quota de 50 % de titres éligibles n'est pas exigé au cours du premier exercice suivant la constitution du fonds. Ce délai court à compter de l'agrément de la Commission des Opérations de Bourse prévu par l'article 24 de la loi du 23 décembre 1988. Le quota de 50 % devra être atteint lors de l'établissement de l'inventaire de clôture du premier exercice.

En cas de souscriptions nouvelles n'ayant pas été précédées d'annulations de parts, le fonds conserve pendant un an 2 la faculté de calculer le quota de 50 % sur le montant de l'actif avant la souscription. Ce délai court à compter de la date de la souscription.

Remarque.

9Pour obtenir et conserver la dénomination de FCPR, un fonds doit avoir un actif constitué pour 40 % au moins de valeurs mobilières qui ne sont pas admises à la négociation sur un marché français ou étranger (art. 22 de la loi n° 88-1201 du 23 décembre 1988)

Les fonds dont l'actif serait ainsi composé sont régulièrement constitués au regard de la loi et peuvent conserver leur appellation. Mais les souscriptions de parts effectuées à compter du 1er janvier 1990 ne bénéficient du régime fiscal de faveur que si les conditions supplémentaires posées par l'article 110 de la loi de finances pour 1990 sont remplies

2. Régime transitoire entre le 1er janvier 1990 et le 31 décembre 1992.

10Afin de permettre aux fonds communs de placement à risques d'adapter progressivement le contenu de leur portefeuille aux règles de composition décrites ci-dessus, un régime transitoire est mis en place pour la période qui va du 1er janvier 1990 au 31 décembre 1992.

Le régime de faveur est applicable aux souscriptions effectuées à compter du 1er janvier 1990 à condition que toute augmentation de l'actif des fonds soit investie pour 50 % au moins en titres visés au premier alinéa du paragraphe de l'article 1er de la loi n° 85-695 du 11 juillet 1985 (voir ci-dessus n° 6 ). Bien entendu, cette condition n'est pas exigée des fonds dont l'actif comprend des titres de cette nature pour plus de 50 % de son montant lors de chaque inventaire semestriel, respectant ainsi les exigences du régime permanent.

L'augmentation d'actif peut résulter notamment de nouvelles souscriptions de parts, de plus-values réalisées par le fonds à l'occasion de la cession de titres composant son actif ou des produits de ces mêmes titres.

11Le respect du quota de 50 % applicable aux augmentations d'actif s'apprécie lors de la souscription des parts par les personnes physiques qui prennent l'engagement de conservation prévu à l'article 163 quinquies B du code ou lors de la cession ou du rachat des parts. Toutefois, à titre de règle pratique, le régime de faveur ne sera pas remis en cause si ce quota est respecté lors du deuxième inventaire semestriel qui suit la date de l'augmentation de l'actif.

Remarque.

12L'obligation pour le fonds de détenir des titres souscrits à l'émission est également supprimée pendant la période transitoire. Il est admis que le non-respect de cette obligation en 1990 ne remette pas en cause le régime de faveur.

II. Parts de fonds communs de placement à risques souscrites avant le 1er janvier 1990

13Ces fonds doivent être régis par le titre II bis de la loi du 13 juillet 1979. Toutefois, pour ouvrir droit au régime de l'article 6 de la loi du 9 juillet 1984 la composition des actifs de ces fonds doit répondre à des conditions particulières énoncées 5 G 4551 n°s 42 et suiv

14Le régime antérieur n'a pas été modifié pour les parts acquises ou souscrites avant le 1er janvier 1990.

Les fonds ne sont donc. pas tenus de modifier la composition de leur portefeuille dans les conditions prévues par l'article 110 de la loi de finances pour 1990 pour que ces parts continuent de bénéficier du régime de faveur.

Toutefois, dans ce cas, les produits des parts souscrites à compter du 1er janvier 1990 en remploi de produits provenant de parts souscrites avant cette date, ne seront pas exonérés.

Les règles commentées 5 G 4551, n°s 42 et suiv., demeurent applicables.

En particulier, pour les souscriptions de parts effectuées avant le 1er janvier 1990, le gérant peut seulement conserver les titres admis à la cote dans le quota de 40 % pendant un an à compter de l'introduction (voir 5 G 4551, n° 51).

15Cependant, il est admis que le quota de 40 % soit atteint lors de l'établissement semestriel des inventaires d'actif, et non plus trimestriellement (voir 5 G 4551, n° 49).

B. EXONERATION CONDITIONNELLE DES PRODUITS DES ACTIFS DU FONDS

16L'article 163 quinquies B du CGI prévoit une exonération d'impôt sur le revenu des sommes ou valeurs auxquelles donnent droit les parts des fonds communs de placement à risques au titre de la période couverte par l'engagement de conservation de ces parts, c'est-à-dire pendant cinq ans au moins à compter de leur souscription.

Le délai minimum de conservation de cinq ans est calculé de quantième à quantième à partir de chaque souscription (cf. 5 G 4551, n° 64).

I. Champ d'application

1. Nature des sommes ou valeurs exonérées.

17Il s'agit des produits des actifs compris dans le fonds mis en distribution au titre de chaque exercice entre les porteurs de parts au prorata de leurs droits dans le fonds et qui constituent, pour les bénéficiaires, des revenus de capitaux mobiliers conformément aux dispositions de l'article 137 bis du CGI.

Les produits concernés comprennent la totalité des produits courants du portefeuille, intérêts, arrérages, dividendes et produits des sommes momentanément disponibles ainsi que les primes et lots attachés à des obligations émises en France.

Bien entendu, les sommes ou valeurs ainsi réparties entre les porteurs de parts ne sont exonérées d'impôt sur le revenu que si elles sont immédiatement réinvesties dans le fonds et demeurent indisponibles pendant la période couverte par l'engagement de conservation des parts (cf. n° 16 ).

L'exonération s'applique également aux produits des parts ou fractions de parts émises en contrepartie des revenus remployés dans le fonds sous réserve que celles-ci soient conservées par le porteur de parts jusqu'à l'expiration du délai d'engagement attaché à la souscription de la part génératrice des produits remployés.

Conformément aux dispositions de l'article 158 bis du CGI et de l'article 41 sexdecies D-5° de l'annexe III, les avoirs fiscaux et crédits d'impôt attachés aux revenus encaissés par le fonds ne peuvent être utilisés par les porteurs de parts dès lors que le produit de ces parts n'est pas compris dans la base de l'impôt effectivement dû par les bénéficiaires. Les avoirs fiscaux et crédits d'impôt correspondant aux revenus exonérés en application des dispositions de l'article 6 de la loi du 9 juillet 1984 tombent donc en non-valeur (cf. également n° 23 ).

2. Durée de l'exonération.

18L'exonération du produit des parts est temporaire. L'article 163 quinquies B du CGI précise, en effet, que sont exonérées d'impôt sur le revenu les sommes ou valeurs auxquelles donnent droit les parts au titre de la période couverte par l'engagement de conservation des parts qui est de cinq ans au moins à compter de leur souscription (cf. n° 16 ).

Les produits de ces mêmes parts mis en distribution au titre de la période postérieure sont donc imposables dans les conditions de droit commun.

La période d'exonération des produits des parts ou fractions de parts émises en contrepartie des revenus remployés dans le fonds (cf. n° 17 ) prend fin à l'expiration du délai d'engagement attaché à la souscription de la part génératrice des produits remployés.

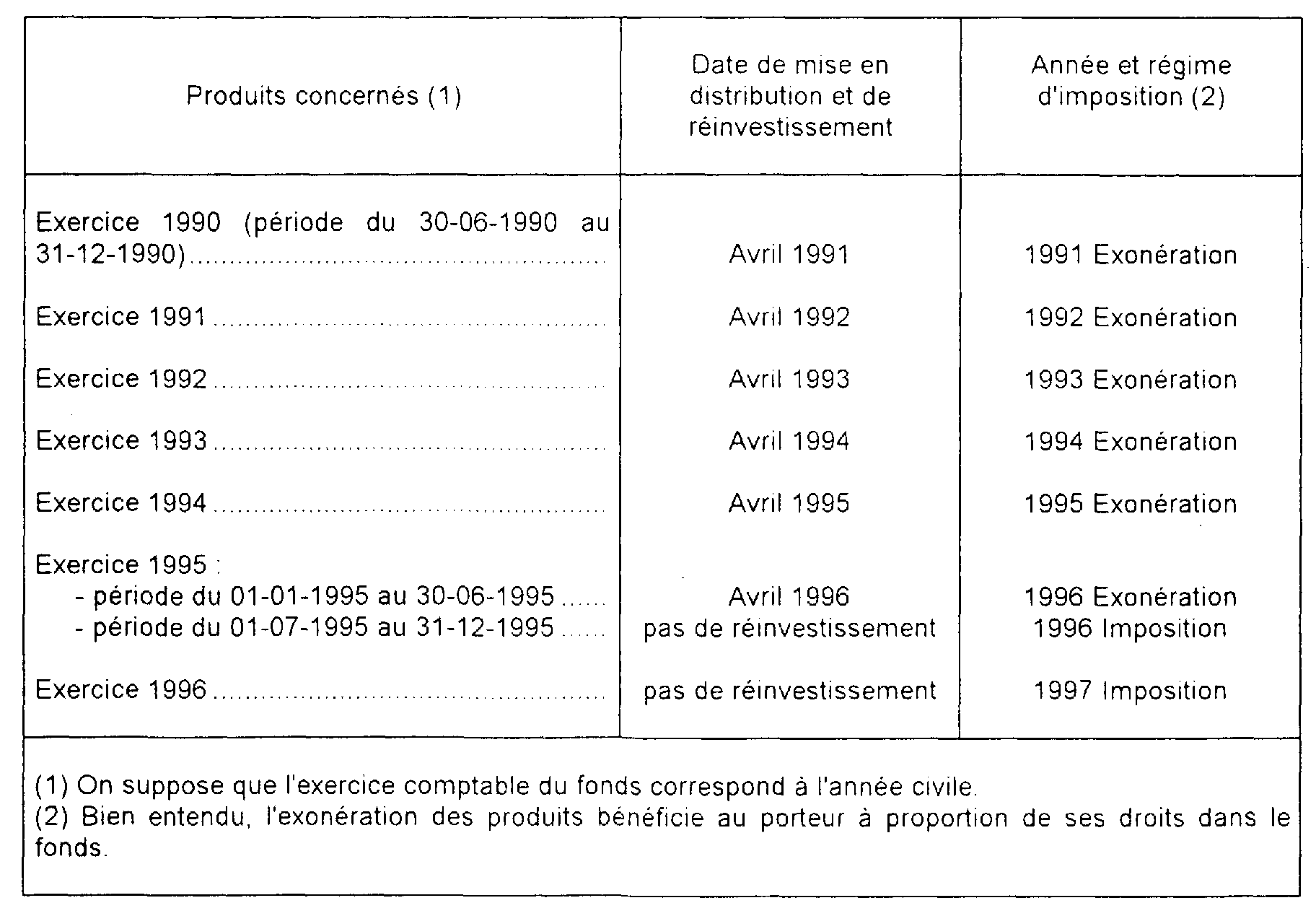

Exemple :

19Une personne physique souscrit le 30 juin 1990 des parts de fonds communs de placement à risques répondant aux conditions de l'article 163 quinquies B-II du CGI. Elle prend l'engagement de conserver ces parts pendant cinq ans à compter de leur souscription, soit jusqu'au 30 juin 1995.

Les produits de ces parts mis en distribution au titre de la période comprise entre le 30 juin 1990 et le 30 juin 1995 sont exonérés d'impôt sur le revenu à condition qu'ils soient immédiatement réinvestis et demeurent indisponibles jusqu'à la fin de cette période.

Les produits auxquels donnent droit les mêmes parts au titre de la période postérieure au 30 juin 1995 ne bénéficient d'aucune exonération.

1 Disposition applicable du 1er janvier 1983 au 31 décembre 1988. L'article 199 quinquies OA-3° est désormais périmé.

2 En pratique, le délai d'un an s'apprécie au jour de l'inventaire qui suit la date d'expiration de ce délai.