SOUS-SECTION 2 PRÉLÈVEMENT OPÉRÉ SUR OPTION DU BÉNÉFICIAIRE

d. Exemples d'application.

28Soit une société anonyme au capital de 400 000 F, entièrement libéré. Les actionnaires dirigeants, par hypothèse au nombre de deux, ont un compte courant ouvert dans les écritures de l'entreprise (compte ne bénéficiant pas des dispositions de l'article 125 C du CGI, cf. 5 I 1226, n°s 68 et suiv. ), rémunéré par un intérêt à 8,5 %. Domiciliés en France, ils ont tous les deux opté pour l'application du prélèvement libératoire.

Au 1er janvier de l'exercice 1996 les sommes portées au compte de A s'élevaient à 300 000 F. Le 1er juillet du même exercice, B a viré à son compte une somme de 200 000 F.

À la fin de l'exercice, les intérêts correspondants s'élèvent à la somme de :

Le taux maximum prévu à l'article 39-1-3° étant fixé à 6,42 % pour l'année 1996, la société est admise à retenir le prélèvement sur ces intérêts à concurrence de :

300 000 F x 6,42 % = 19 260 F

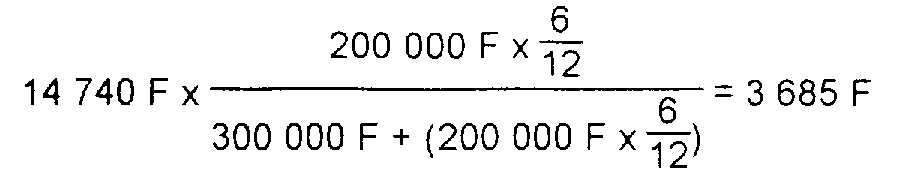

Les intérêts excédentaires, soit 14 740 F, peuvent être déclarés au nom des bénéficiaires en proportion des sommes versées par chacun d'eux, soit :

- pour A :

- et pour B :

Si, dans l'exemple qui précède, B n'avait pas opté pour l'application du prélèvement ou si les intérêts lui revenant étaient pris en compte dans les recettes de son exploitation commerciale, les intérêts encaissés par A seraient admis en totalité au bénéfice du prélèvement.

La méthode de calcul indiquée plus haut est applicable même dans le cas où le capital social, d'un montant inférieur à 300 000 F au début de l'exercice, augmente au-delà de cette limite au cours de l'exercice, sous réserve bien entendu que le montant des intérêts donné par la formule t x 300 000 soit admis en déduction des bénéfices sociaux.

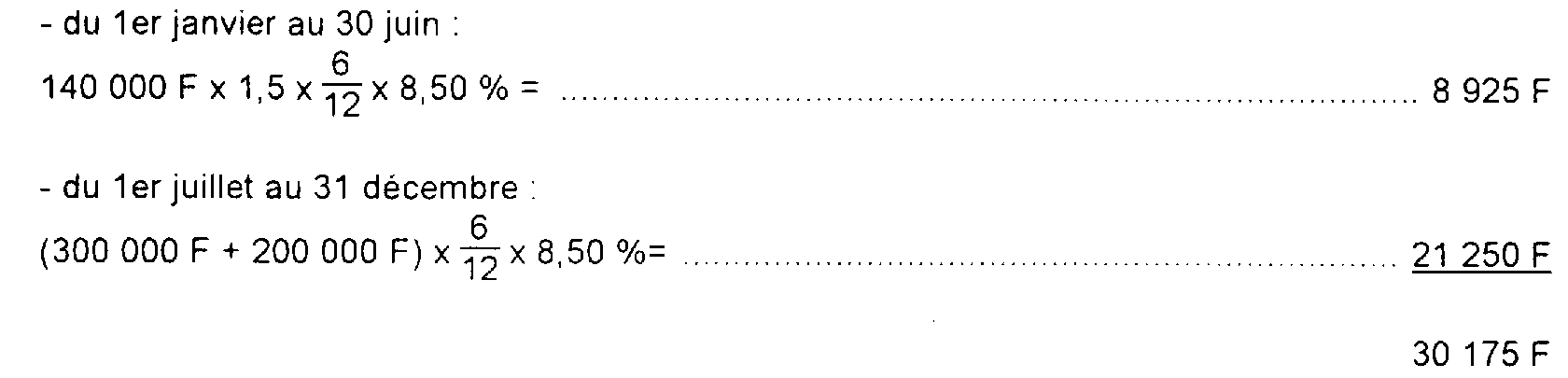

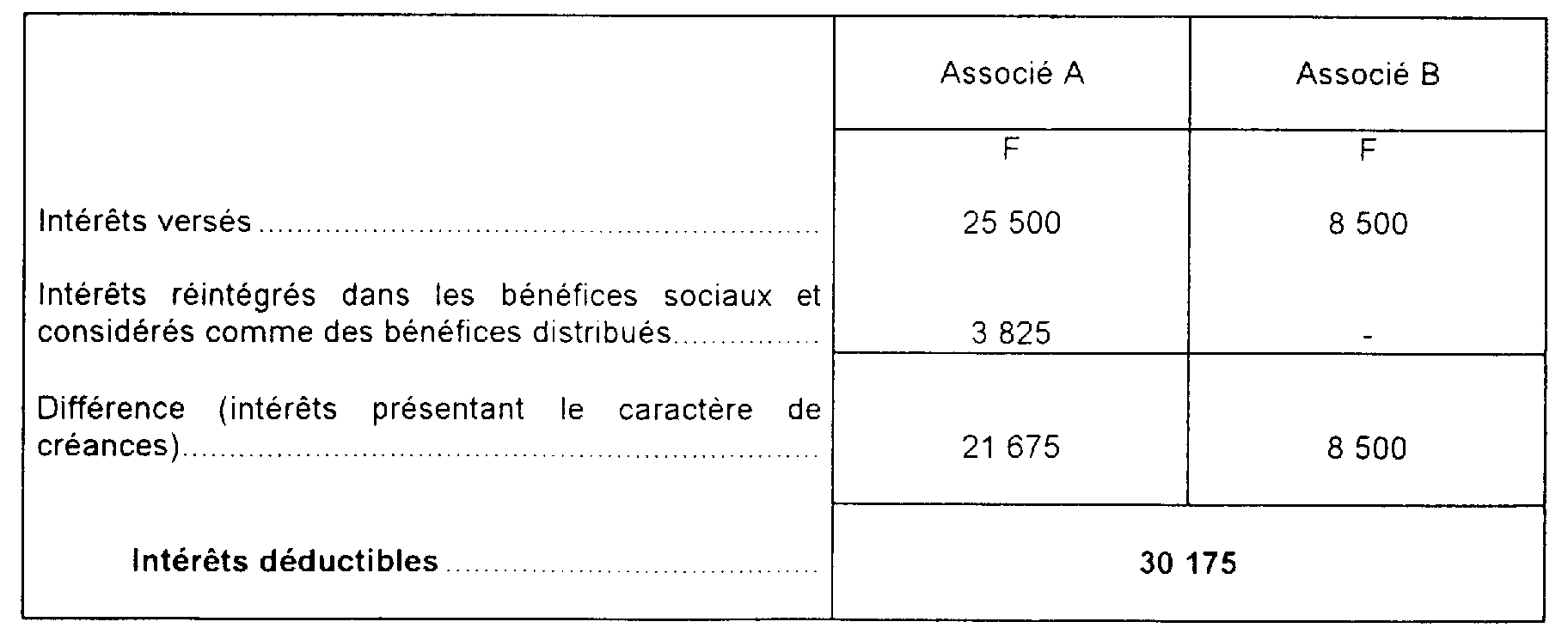

Ainsi, reprenons le premier exemple analysé ci-dessus dans lequel le compte de A est crédité de la somme de 300 000 F pendant toute l'année et celui de B de la somme de 200 000 F pendant le deuxième semestre seulement, les intérêts correspondants s'élevant globalement à 12 750 F pour le premier semestre et à 21 250 F pour le second. Supposons, toutes autres conditions remplies, que le capital social, de 140 000 F au 1er janvier, soit porté à 400 000 F par une augmentation entièrement libérée et devenue définitive le 1er juillet. Les intérêts rémunérant les comptes courants d'associés, qui s'élèvent à 34 000 F à la fin de l'exercice considéré, ne sont admis en déduction des bénéfices sociaux, conformément aux dispositions de l'article 212 du CGI qu'à concurrence de la somme de :

l'excédent, soit 3 825 F, étant considéré comme un bénéfice distribué à A (12 750 F - 8 925 F).

Cette situation peut être résumée dans le tableau ci-après :

La société débitrice peut retenir le prélèvement sur ces intérêts à concurrence de :

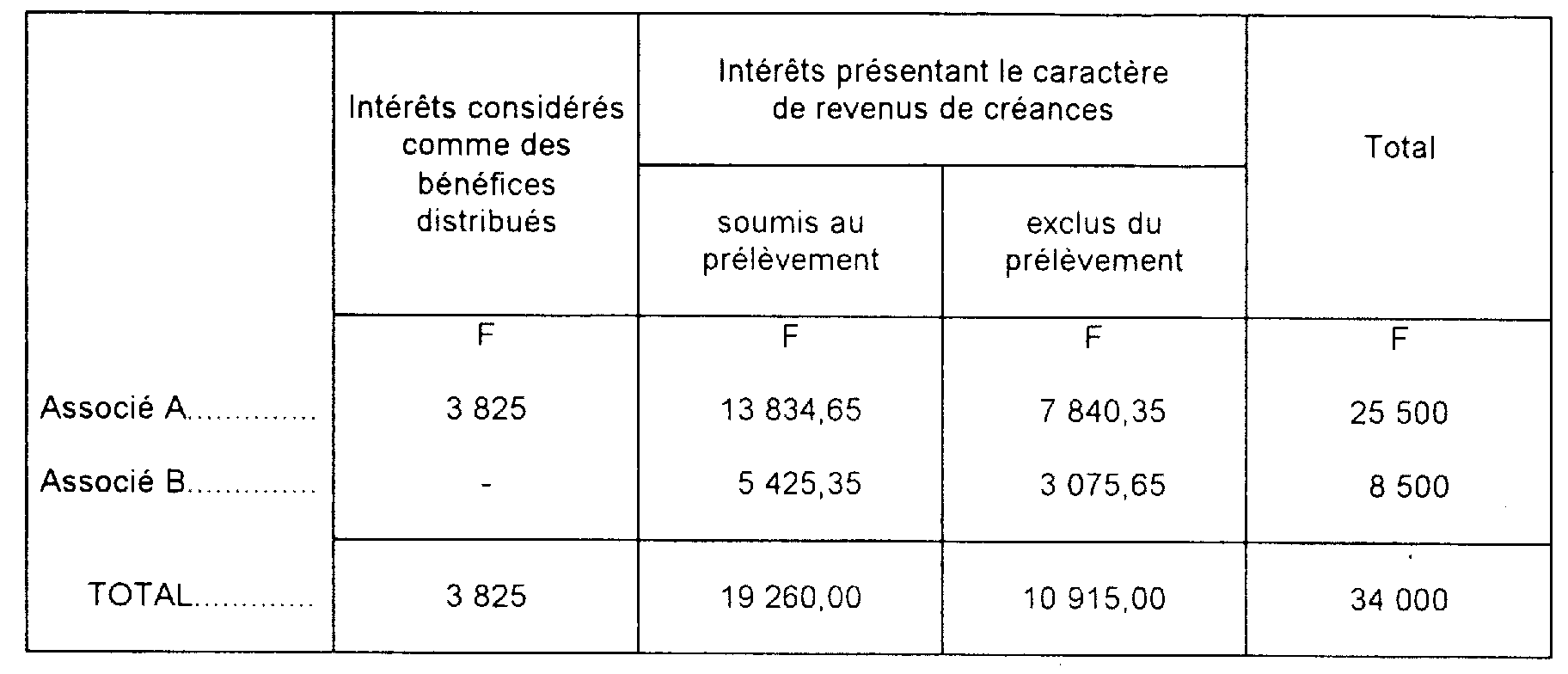

300 000 F x 6,42 % 1 = 19 260 F, le prélèvement n'étant pas applicable à la partie complémentaire des intérêts déductibles, c'est-à-dire 30 175 F - 19 260 F = 10 915 F.

Pour la déclaration de cette somme de 10 915 F au nom des associés A et B, la société peut, notamment, la répartir au prorata des intérêts déductibles perçus par chacun des associés, savoir :

En ce cas, la situation des associés A et B serait la suivante :

II. Versement de sommes dans la caisse sociale lié à la souscription ou à l'acquisition de droits sociaux

29Aux termes de l'article 125 B-I-2° du CGI, l'option pour le prélèvement n'est pas admise en ce qui concerne les intérêts des sommes que les associés d'une personne morale laissent ou mettent, directement ou par personnes interposées, à la disposition de cette personne morale, lorsque la constitution et la rémunération de ce placement sont liées, en droit ou en fait, à la souscription ou à l'acquisition de droits sociaux.

Cette disposition tend essentiellement à éviter la mise en oeuvre de mécanismes complexes utilisés pour tourner l'obstacle que constitue l'impossibilité d'exercer l'option pour le prélèvement en présence d'une clause d'indexation.

Ces procédés consistent à combiner les apports de capital avec des apports en compte courant de manière à distribuer les produits de l'indexation sous forme de dividendes, tout en permettant aux associés de bénéficier du prélèvement forfaitaire et d'échapper ainsi à la progressivité de l'impôt sur le revenu pour la majeure partie de leur rémunération.

Pour remédier à cette situation, sont écartés du champ d'application du prélèvement les intérêts des sommes mises par les associés à la disposition d'une personne morale, lorsque le versement de ces sommes leur est imposé à la souscription de leurs droits sociaux ou lors de l'acquisition de ces droits.

Le caractère obligatoire des versements ressort généralement du contrat d'émission ou de souscription ou, en cas d'acquisition, des conventions qui régissent la cession des droits sociaux. Mais il peut aussi bien faire l'objet d'un engagement distinct. L'Administration est d'ailleurs admise à établir que le versement des sommes dans la caisse sociale et leur rémunération dépendent, en fait, de la souscription ou de l'acquisition des droits sociaux et forment en réalité une opération indissociable.

Cette mesure a une portée générale. Elle vise :

- d'une part, toutes les sociétés, passibles ou non de l'impôt sur les sociétés ;

- d'autre part, toutes les sommes dont le versement est imposé aux associés, quelles que soient la nature, l'importance, la durée et les modalités de ce versement.

30Peu importe, par ailleurs, que les sommes mises à la disposition de la société soient directement versées par les associés ou qu'elles transitent par l'intermédiaire d'une personne interposée ; tel serait notamment le cas si le dépôt était effectué auprès d'un organisme désigné qui le reverserait à la société ou lui consentirait un crédit équivalent.

Lorsque les conditions d'application de l'article 125 B-I 2° du CGI sont réunies, la société concernée conserve le droit de déduire de ses bénéfices imposables, éventuellement dans les limites fixées par les articles 39-1 3° et 212 dudit code, les intérêts servis à ces associés. Mais ces derniers se voient privés de la faculté d'opter pour le prélèvement libératoire à raison de ces intérêts et sont tenus d'en comprendre le montant dans leur déclaration pour l'assiette de l'impôt sur le revenu.

31L'article 125 B-II dispose toutefois que l'option pour le prélèvement libératoire demeure possible pour les intérêts de placements effectués avant le 1er juin 1970 en liaison avec la souscription à une émission publique d'actions ou de parts sociales. Ces intérêts continuent donc à pouvoir être placés sous ce régime pendant toute la durée des placements concernés.

Mais seul l'épargnant qui a souscrit à l'émission et constitué le dépôt de fonds complémentaire dans la caisse sociale est susceptible de bénéficier de cette mesure exceptionnelle. S'il vient à céder ses titres, le cessionnaire qui aura racheté également la créance du cédant sur la société ne pourra pas exercer l'option pour le prélèvement à raison des intérêts de cette créance, dès lors que, pour lui, la créance productive d'intérêts n'est pas liée à la souscription à une émission publique d'actions ou de parts sociales.

D'autre part, cette mesure cesse de bénéficier aux placements dont la durée a été prorogée.

III. Exceptions

32Aux termes de l'article 125 B-II du CGI, les dépôts effectués par les sociétaires des organismes coopératifs exonérés d'impôt sur les sociétés et des caisses de crédit mutuel continuent d'ouvrir droit à l'option pour le prélèvement libératoire.

33Sont ainsi exclus du champ d'application de l'article 125 B-I les dépôts effectués dans la caisse sociale par les sociétaires des sociétés coopératives et des caisses de Crédit mutuel désignées ci-après.

1. Organismes coopératifs.

. Sociétés coopératives agricoles et leurs unions visées à l'article 207-1 2° et 3° du CGI (cf. 4 H 1312 ).

. Sociétés coopératives d'habitations à loyer modéré qui ont accès à l'exonération d'impôt sur les sociétés prévue à l'article 207-1 4° du même code (cf. 4 H 1322 ).

. Sociétés coopératives de construction qui procèdent, sans but lucratif, au lotissement et à la vente de terrains leur appartenant, visées à l'article 207-1 7° du CGI (cf. 4 H 1322 ).

2. Caisses de Crédit mutuel.

Caisses de Crédit agricole mutuel visées au titre 5 du Code rural (cf. 4 H 1122, n° 16 ).

Caisses de Crédit mutuel adhérentes à la Confédération nationale du Crédit mutuel régies par les dispositions de l'article 5 de l'ordonnance n° 58-966 du 16 octobre 1958 et fonctionnant conformément aux dispositions du décret n° 62-1305 du 6 novembre 1962.

Caisse de Crédit maritime mutuel définie par la loi du 4 décembre 1913 modifiée.

Bien entendu, cette dérogation ne vise que les intérêts servis aux dépôts effectués par les sociétaires en sus de leur part de capital à l'exclusion de l'intérêt statutaire rémunérant éventuellement leur apport en capital qui constitue un revenu distribué même si, du fait d'une décision administrative particulière, il est placé en dehors des dispositions relatives au précompte et à l'avoir fiscal.

D. CONSÉQUENCES DE L'OPTION

34L'option pour le prélèvement a pour effet de libérer les revenus, gains et profits auxquels il s'applique de l'impôt sur le revenu.

Il s'ensuit que les revenus pour lesquels l'option a été exercée n'entrent pas en compte pour la détermination du revenu global du bénéficiaire et qu'ils ne doivent pas être compris par lui dans la déclaration souscrite auprès du service des Impôts pour l'assiette de l'impôt sur le revenu.

35Il est rappelé, par ailleurs, que le caractère libératoire du prélèvement ne peut pas être invoqué pour les revenus qui sont pris en compte pour la détermination du bénéfice imposable d'une entreprise industrielle, commerciale, artisanale ou agricole ou d'une profession non commerciale (cf. n° 4 ). Si l'option venait néanmoins à être exercée pour de tels revenus, d'une part, les revenus en cause devraient être rapportés aux bénéfices de l'exploitation pour leur montant brut, c'est-à-dire déduction non faite du prélèvement, mais, d'autre part, celui-ci, qui n'est autre qu'une modalité de paiement de l'impôt sur le revenu, est imputable sur la cotisation due par le bénéficiaire (CE, arrêt du 22 juillet 1977, n° 3999, RJ III, p. 156).

36Quant aux intérêts qui auraient subi le prélèvement en contravention aux dispositions de l'article 125 B-I du CGI (cf. n°s 19 et suiv. ), ils seraient réintégrés dans les bases de l'impôt sur le revenu (revenus de créances) à la charge des bénéficiaires et les droits complémentaires exigibles, diminués du montant du prélèvement perçu à tort, donneraient lieu aux pénalités prévues à l'article 1729 du CGI.

E. MODALITÉS D'EXERCICE DE L'OPTION

I. Date limite d'exercice de l'option

37L'option pour le prélèvement libératoire est irrévocable et doit être exercée au plus tard lors de l'encaissement des revenus par le bénéficiaire (CGI, ann. III, art. 41 duodecies E , dernier al.) auprès de l'établissement payeur, qui peut être le débiteur ou l'intermédiaire qui assure le paiement de ces revenus.

Si le créancier a laissé passer cet événement sans manifester à la personne qui assure le paiement des produits son intention d'opter pour le prélèvement libératoire, il doit être considéré comme s'étant implicitement placé sous le régime de droit commun et les produits qui lui ont été versés doivent obligatoirement être pris en compte pour la détermination de son revenu global.

Dans ce cas, le créancier ne pourrait être admis à se placer rétroactivement sous le régime du prélèvement, alors même que, compte tenu de l'importance de son revenu net global imposable, il aurait eu intérêt, en définitive, à opter pour l'application du prélèvement.

Inversement, la révocation de l'option ne saurait produire d'effets rétroactifs.

L'application de ces principes entraîne les conséquences suivantes :

1. Changement de législation.

a. Modification du régime des abattements annuels prévus à l'article 158-3 du CGI (cf. 5 I 3227 ).

38Le choix pour le régime du prélèvement libératoire doit être effectué avant l'encaissement des revenus et revêt, en principe, un caractère définitif.

39Toutefois, un mécanisme de restitution du prélèvement forfaitaire par voie de crédit d'impôt a été institué à la suite de la modification du régime des abattements annuels définis au 3e et 6e alinéas de l'article 158-3 du CGI par l'article 9 de la loi de finances rectificative pour 1986 n° 86-824 du 11 juillet 1986 applicable pour les revenus des années 1986 et suivantes.

Les abattements de 3 000 F sur revenus d'actions et 5 000 F sur revenus d'obligations ont été remplacés par un abattement unique annuel de 5 000 F pour une personne célibataire, veuve ou divorcée, de 8 000 F si cette personne est âgée de plus de 65 ans et de 10 000 F pour un couple marié.

Cet abattement s'appliquait quelle que soit l'importance des revenus du contribuable (cf. 5 I 3227 ).

Dès lors que la loi du 11 juillet 1986 a introduit une novation en cours d'année, il a paru possible d'admettre une régularisation dans le cadre de la déclaration d'ensemble des revenus de l'année 1986.

À cette fin, les contribuables ont dû faire connaître le montant brut des revenus d'obligations (y compris le 8,80 % de 1977) qui entraient dans le champ d'application de l'abattement et qui avaient supporté le prélèvement libératoire au taux de 25 % augmenté de la cotisation sociale de 1 % (cf. 5 I 1226 ).

Lors de l'établissement de l'avis d'imposition, l'ordre d'imputation de l'abattement le plus favorable au contribuable a pu être déterminé en affectant en priorité cet abattement aux revenus d'actions.

Le contribuable a pu bénéficier ainsi d'un crédit d'impôt égal à 26 % du montant des intérêts soumis « à tort » au prélèvement libératoire.

40Le montant des abattements applicables aux revenus de valeurs mobilières perçus à compter de l'année 1988 a été relevé dans les conditions exposées infra (cf. 5 I 3227 ).

Le mécanisme du crédit d'impôt défini n° 39 n'est resté applicable que pour l'imposition des revenus des années 1987 à 1995 inclusivement (cf. 5 I 3226, n° 11 et 5 I 3227, n°s 62 à 64 ).

1 Taux maximum prévu à l'article 39-1-3° du CGI.