SOUS-SECTION 2 LIMITATION DE L'ABATTEMENT DE 20% EN FONCTION DE L'IMPORTANCE DES REVENUS PERÇUS

SOUS-SECTION 2

Limitation de l'abattement de 20%

en fonction de l'importance des revenus perçus

A. PRINCIPES

1L'article 158-5-a , 5e alinéa, du CGI dispose que, pour l'imposition des revenus de 1982 et 1983, aucun abattement n'est pratiqué sur la fraction du montant des salaires, net de frais professionnels, et pensions qui excède 460 000 F. En outre, dans sa rédaction actuelle, l'alinéa 6 du même article prévoit :

- que cette limite est relevée chaque année dans la même proportion que la limite supérieure de la première tranche du barème de l'impôt sur le revenu 1 ;

- que le montant ainsi obtenu est arrondi, le cas échéant, au millier de francs supérieur.

En pratique, la limite au-delà de laquelle l'abattement de 20 % n'est pas appliqué a donc été fixée à : 657 000 F pour l'imposition des revenus de 1993, 667 000 F pour l'imposition des revenus de 1994, 680 000 F pour l'imposition des revenus de 1995, 693 000 F pour l'imposition des revenus de 1996, 701 000 F pour l'imposition des revenus de 1997 et 707 000 F pour l'imposition des revenus de 1998.

Remarque : jusqu'à l'imposition des revenus de 1995, l'abattement de 20 % dont il est fait mention ci-dessus pouvait être réduit à 10 % (cf. 5 F 3123 ).

B. REVENUS CONCERNÉS

2Cette mesure concerne tous les revenus qui ouvriraient droit à l'abattement de 20 % : traitements, salaires, pensions et rentes viagères à titre gratuit, qu'ils soient d'origine française ou étrangère.

Elle s'applique également aux revenus expressément assimilés à des salaires par l'article 80 du CGI ainsi qu'aux bénéfices industriels et commerciaux, bénéfices des professions non commerciales et bénéfices agricoles qui sont imposés selon les règles prévues en matière de traitements et salaires (cf. 5 F 1114 et 5 F 1115 ).

C. MODALITÉS D'APPLICATION

3Le revenu du contribuable à comparer à la limite prévue à l'article 158-5-a du CGI s'entend du revenu net. Pour les salariés, il s'agit des revenus nets de frais professionnels.

Pour les titulaires de pensions ou retraites, le revenu est déterminé après l'abattement spécifique de 10 % (cf. supra 5 F 311 ).

4La limite d'application de l'abattement de 20 % s'apprécie distinctement pour chaque membre du foyer fiscal.

Il n'y a donc pas lieu d'additionner les revenus des différents membres du foyer qui entrent dans le champ d'application de cette mesure pour les comparer à la limite.

Mais il convient, bien entendu, au niveau de chaque bénéficiaire, de totaliser les revenus (salaires, pensions et autres revenus taxés comme les salaires) susceptibles d'être affectés par la suppression de l'abattement.

Remarque : jusqu'à l'imposition des revenus perçus en 1995, cette limitation pouvait, bien entendu, se combiner avec celle prévue à l'égard des personnes qui détenaient plus de 35 % des droits sociaux de la société qui les emploie - cf. 5 F 3123 ).

5Pour l'application des dispositions qui précédent, il convient de tenir compte du revenu d'après lequel le redevable est effectivement imposé au titre de l'année considérée. Ainsi, en cas d'application des dispositions de l'article 163 A du CGI, il y a lieu de retenir, pour chacune des années affectées par l'étalement, la fraction imposable de l'indemnité de départ volontaire en retraite ou de mise à la retraite qui lui est fiscalement rattachée.

D. EXEMPLES

• 1er exemple :

6Soit un contribuable ayant perçu en 1998 un salaire de 500 000 F et une pension de 400 000 F, ce qui correspond, après application de la déduction pour frais professionnels et de l'abattement spécifique de 10 % sur les pensions limité à 20 000 F, à un revenu net de 830 000 F. L'incorporation de ce revenu dans le revenu global du foyer se fera pour un montant de :

• 2ème exemple :

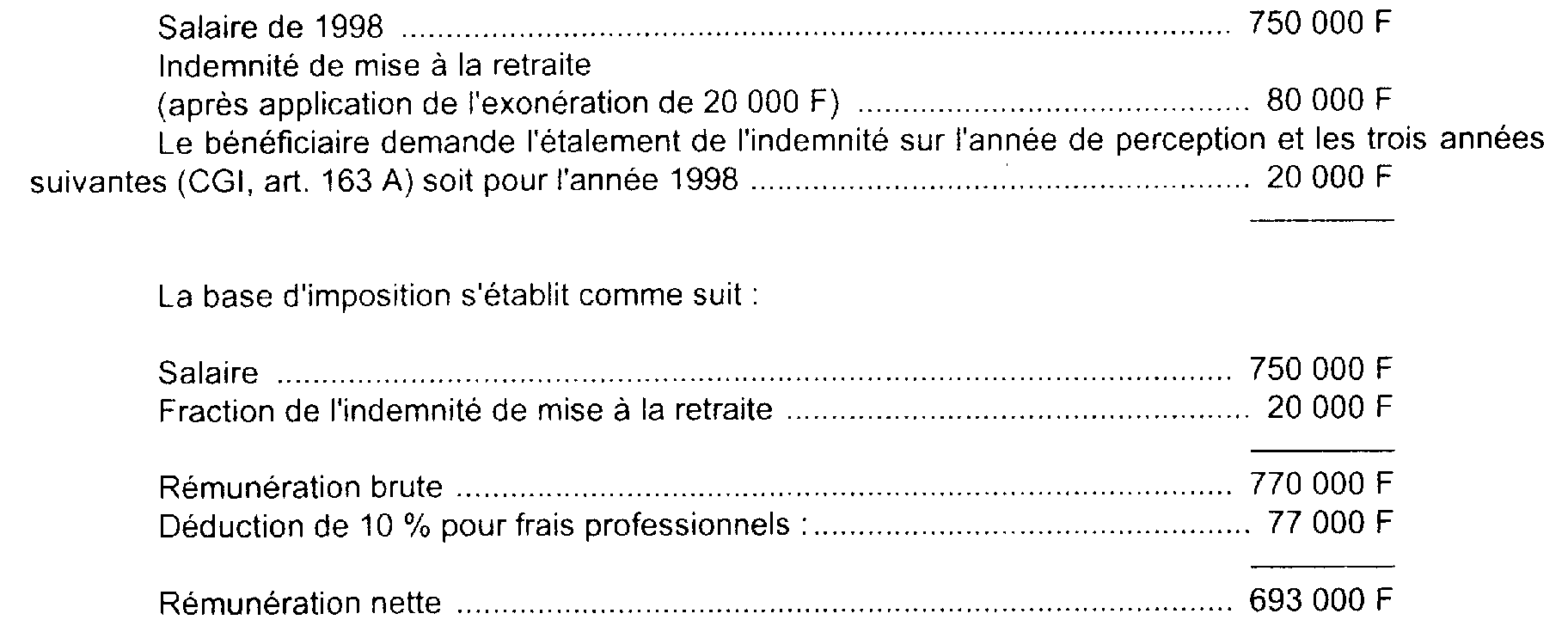

7Soit un salarié ayant perçu en 1998 une rémunération brute de 750 000 F et une indemnité de mise à la retraite de 100 000 F.

Cette rémunération étant inférieure à 707 000F, le contribuable pourra bénéficier de l'abattement de 20 % dans sa totalité, bien que le montant net des sommes imposables perçues en 1998 (830 000 F - 77 460 F = 752 540 F) excède cette limite.

Le montant imposable s'élève donc à :

1 Les seuils et limites relevés dans la même proportion que la limite supérieure de la première tranche du barème de l'impôt sur le revenu sont relevés de 1,9 % pour 1996.