SECTION 2 SYSTÈME DE LA MOYENNE TRIENNALE (ARTICLE 75-0 B DU CGI)

2. Condition de délai pour exercer une nouvelle option.

55La renonciation au régime de la moyenne triennale interdit à l'exploitant de formuler une nouvelle option pour l'application de ce régime avant l'expiration d'une période de cinq ans (sur la notion d'année, cf. n° 17 ).

3. Retour possible au régime du forfait.

56La renonciation au régime de la moyenne triennale permet aux exploitants individuels dont la moyenne des recettes de deux années consécutives s'abaisse en dessous de 300 000 F d'opter pour leur retour au forfait dans les conditions définies à l'article 69 B du CGI (cf. DB 5 E 2112, n° 34 ).

E. SORT DES OPTIONS EN COURS AU 1ER JANVIER 1997

57Le II de l'article 108 de la loi de finances pour 1997 prévoit expressément que les options en cours au 1er janvier 1997 sont réputées avoir été reconduites tacitement.

Deux cas peuvent se présenter :

- l'option est formulée depuis moins de cinq ans au 1er janvier 1997 : elle pourra alors être dénoncée au terme de l'exercice clos au cours de la quatrième année suivant celle au titre de laquelle elle a été exercée ;

- l'option est formulée depuis plus de cinq ans au 1er janvier 1997 : elle ne pourra être dénoncée qu'au terme de l'exercice clos au cours de la neuvième année suivant celle au titre de laquelle elle a été exercée.

58 Remarque : Cas particulier des exploitants pour lesquels l'année 1996 constituait la cinquième ou la dixième année soumise au régime de la moyenne triennale (en pratique, options formulées au titre d'un exercice clos en 1987 ou en 1992).

Il a paru possible d'admettre, à titre de mesure transitoire, que les exploitants pour lesquels l'année 1996 constituait la cinquième ou la dixième année d'application du système de la moyenne triennale puissent renoncer à l'application de ce régime lors du dépôt, au plus tard le 30 avril 1998, de la déclaration de résultat de l'exercice clos en 1997.

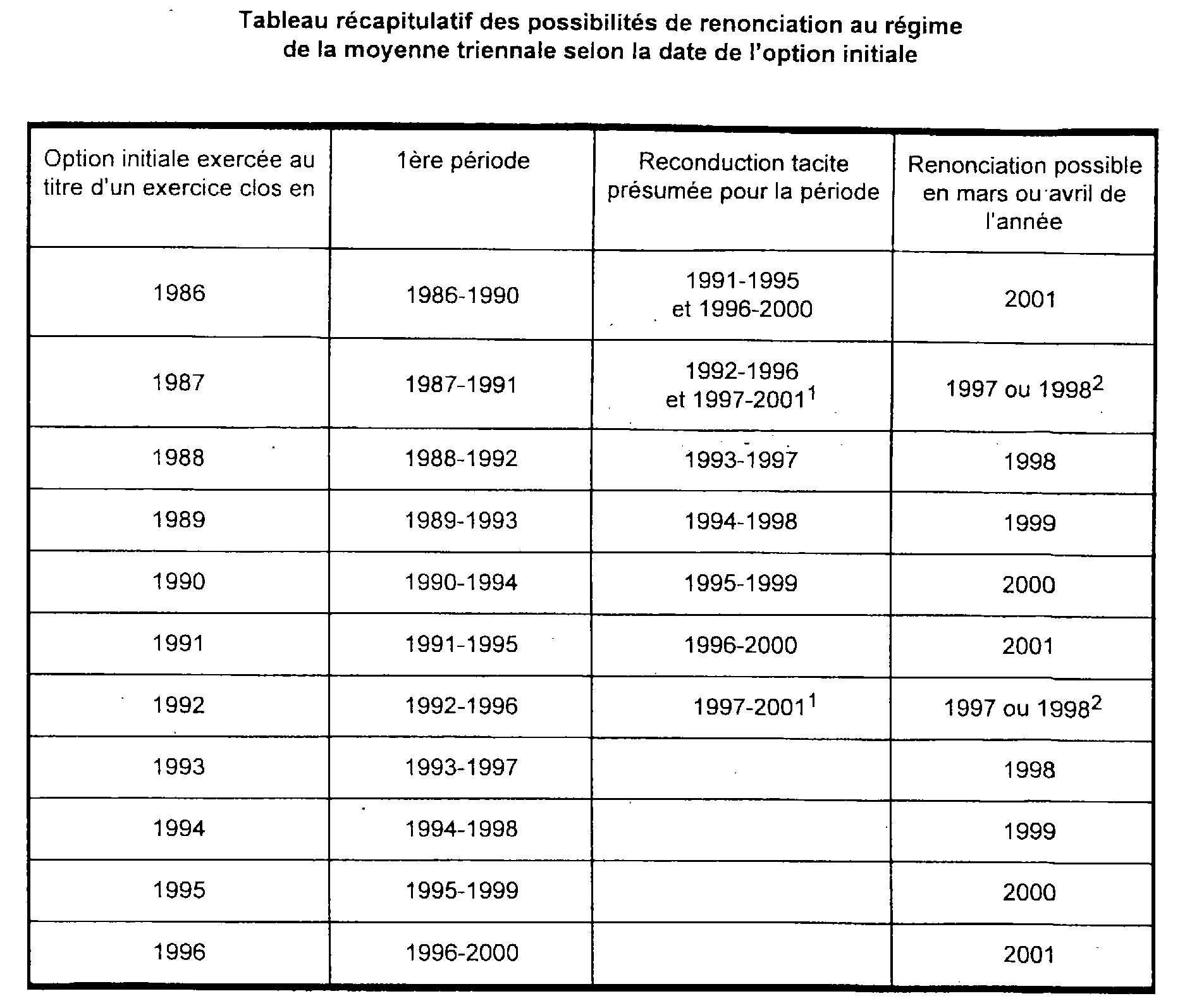

Un tableau joint en annexe fait apparaître les exercices au cours desquels les contribuables peuvent renoncer au régime de la moyenne triennale selon la date de l'option initiale.

59 Remarque : En ce qui concerne les modalités de règlement de la situation des contribuables au regard de l'application du régime de la moyenne triennale lorsqu'elle n'était pas conforme aux principes exposés dans l'instruction du 16 avril 1998, cf. n°s 28 à 30 et 35 à 37 .

ANNEXE

Tableau récapitulatif des possibilités de renonciation au régime

de la moyenne triennale selon la date de l'option initiale

12

Remarque : ce tableau fait abstraction des modalités de règlement spécifiques de la situation des contribuables au regard de l'application du régime de la moyenne triennale lorsqu'elle n'était pas conforme aux principes exposés dans l'instruction du 16 avril 1998 (à ce sujet, cf. n°s 28 à 30 et 35 à 37).

1 Si l'exercice ne correspond pas à l'année civile.

2 Application de la mesure de tempérament lorsque l'exercice ne correspond pas à l'année civile.