SECTION 4 RÈGLES APPLICABLES AUX GROUPEMENTS AGRICOLES D'EXPLOITATION EN COMMUN

SECTION 4

Règles applicables aux groupements agricoles d'exploitation en commun

1Les groupements agricoles d'exploitation en commun (GAEC) ont été créés par la loi n° 62-917 du 8 août 1962 dont les conditions d'application ont été précisées par le décret n° 64-1193 du 3 décembre 1964.

Des aménagements aux dispositifs législatif et réglementaire régissant les GAEC ont ultérieurement été apportés notamment par la loi n° 95-95 du 1er février 1995 et le décret n° 96-373 du 2 mai 1996. L'ensemble du dispositif est codifié aux articles L. 323-1 à L. 323-16 (cf. annexe I à la DB 5 E 122 ) et R. 323-1 à R. 323-49 du code rural (cf. annexe I à la présente section).

Les GAEC sont destinés à faciliter le regroupement d'exploitations de caractère familial. Afin d'atteindre cet objectif, le législateur les a dotés d'un statut juridique particulier.

Il s'agit de sociétés civiles de personnes 1 dont les membres conservent néanmoins sur le plan économique, social et fiscal une situation au moins égale à celle des exploitants individuels (code rural, art. L. 323-13).

Le groupement agricole d'exploitation en commun, structure sociétaire propre à la France, est une société au sein de laquelle les exploitants associés doivent tous obligatoirement participer au travail en commun. En raison de cette caractéristique, contrôlée par une procédure d'agrément 2 , ce type de société a été doté d'un principe de transparence permettant de prendre en compte la situation des associés par delà la perso.nne morale et leur garantissant ainsi les mêmes droits en matière économique, sociale et fiscale que ceux dont bénéficient les exploitants individuels. Même si la notion de GAEC n'existe pas en droit communautaire, l'application d'un principe équivalent a toujours été une préoccupation des autorités françaises, lorsque des textes communautaires instituaient des aides aux exploitations, sans que toutefois sa mise en oeuvre n'aboutisse à favoriser les associés de GAEC par rapport aux exploitants individuels : R.M. n° 18869, M. Rémi HERMENT, (JO débats SENAT du 26 mars 1992, p.721).

2Jusqu'au 31 décembre 1983, le régime d'imposition des membres des GAEC ayant obtenu un agrément fiscal lors de leur constitution était déterminé en faisant abstraction de la personnalité morale du groupement. Un associé n'était obligatoirement soumis à un régime réel d'imposition que si la quote-part lui revenant dans les recettes du groupement augmentée éventuellement du montant des recettes tirées de son exploitation personnelle, excédait la limite du forfait.

Ainsi, les règles applicables aux GAEC constituaient une exception au principe général selon lequel le régime d'imposition des sociétés ou groupements agricoles est déterminé uniquement d'après le montant global de leurs recettes.

Ce régime particulier a été modifié successivement par l'article 81 de la loi de finances pour 1984 (n° 83-1179 du 29 décembre 1983), par l'article 3 de la loi de finances pour 1985 (n° 84-1208 du 29 décembre 1984), par l'article 4 de la loi de finances rectificative pour 1986 (n° 86-824 du 11 juillet 1986) et par l'article 109 de la loi de finances pour 1997 (n° 96-1181 du 30 décembre 1996). Ces dispositions sont codifiées sous l'article 71 du CGI.

3L'article 81 de la loi de finances pour 1984 dispose que le régime fiscal des GAEC est déterminé en fonction du montant total de leurs recettes. Toutefois, pour les GAEC à l'activité desquels tous les associés participent effectivement et régulièrement par leur travail personnel, la moyenne des recettes au-delà de laquelle ces groupements sont soumis obligatoirement à un régime réel d'imposition est égale à 60 % de la limite prévue pour les exploitants individuels multipliée par le nombre d'associés.

4L'article 3 de la loi de finances pour 1985 a reporté l'entrée en application de ces dispositions au 1er janvier 1985 et a établi des règles transitoires pour les exercices clos en 1984. Ainsi, le régime d'imposition des GAEC est déterminé en fonction du montant total de leurs recettes. Cependant, lorsque tous les associés participent effectivement et régulièrement à l'activité par leur travail personnel, le régime fiscal des membres est déterminé à raison de leur quote-part dans les recettes du groupement.

5L'article 4 de la loi n° 86-824 du 11 juillet 1986 a modifié le dispositif prévu par l'article 81 de la loi de finances pour 1984 pour les groupements dont les recettes, mesurées sur la moyenne des deux années consécutives précédentes, sont inférieures ou égales à 1 500 000 F.

6L'article 33-III de la loi de finances rectificative pour 1992 n° 92-1476 du 31 décembre 1992, complété par l'article 34-II de la loi de finances pour 1994 n° 93-1352 du 30 décembre 1993 permet aux sociétés civiles et notamment aux GAEC de bénéficier des dispositions de l'article 75 du CGI (CGI, art. 206-2 ; cf. DB 5 E 113 n°s 4 et suiv. ).

7Enfin, l'article 109 de la loi de finances pour 1997 (n° 96-1181 du 30 décembre 1996) modifie les règles de détermination des limites des régimes d'imposition applicables aux GAEC en prévoyant qu'il n'est plus tenu compte de leurs associés âgés de plus de soixante ans au premier jour de l'exercice. Cette mesure s'applique pour la détermination des résultats des exercices ouverts à compter du 1er janvier 1997.

8Les développements qui suivent exposent les dispositions spécifiques aux GAEC à compter de 1985. Les différents régimes particuliers applicables antérieurement à 1985 sont résumés dans le tableau figurant en annexe Il à la présente section.

A. CHAMP D'APPLICATION DU RÉGIME PARTICULIER AUX GAEC

9Depuis 1985 (exercices clos en 1985), le régime fiscal particulier des GAEC est défini par l'article 71 du CGI. Cet article a fait l'objet de plusieurs modifications législatives, aux termes desquelles le régime des GAEC est le suivant :

Pour les groupements agricoles d'exploitation en commun don tous les associés participent effectivement et régulièrement à l'activité du groupement par leur travail personnel, la moyenne des recettes au-delà de laquelle ces groupements sont soumis à un régime d'imposition d'après le bénéfice réel est égale à 60 % de la limite prévue pour les exploitants individuels multipliée par le nombre d'associés à l'exception, pour les exercices ouverts à compter du 1er janvier 1997, des associés âgés de plus de soixante ans au premier jour de l'exercice. Toutefois, depuis l'imposition des revenus de 1986 (exercices clos en 1986) 3 , elle est égale à la limite prévue pour les exploitants individuels multipliée par le nombre d'associés à l'exception, pour les exercices ouverts à compter du 1er janvier 1997, des associés âgés de plus de soixante ans au premier jour de l'exercice, lorsque la moyenne des recettes du groupement est inférieure ou égale à 1 500 000 F.

I. Critère de la participation effective et régulière des associés à l'activité du groupement

10Aux termes de l'article 71 du CGI, le régime fiscal particulier des GAEC est réservé à ceux dans lesquels tous les associés participent effectivement et régulièrement à l'activité du groupement.

Cette condition doit être strictement respectée (cf. toutefois n° 12 , renvoi 1 ci-après).

11Le critère de la participation personnelle de tous les associés à l'activité du GAEC implique que chacun des associés accomplisse les actes caractérisant, au sens courant du terme, l'exercice de la profession d'agriculteur :

- présence sur les lieux de travail ;

- participation aux travaux d'exécution menés en commun ;

- participation aux décisions engageant l'exploitation ;

- réception et démarchage de la clientèle, établissement des factures, relance des débiteurs ;

- rapports avec les foumisseurs, les banques, les organisations professionnelles...

Bien entendu, ces tâches, dont la liste n'est pas exhaustive peuvent faire l'objet d'une répartition entre les associés. Il n'est pas nécessaire que chacun d'eux accomplisse l'ensemble des actes caractérisant cette profession, mais leur participation à l'activité du groupement doit être exercée de façon continue et régulière.

Ainsi, cette règle conduit à écarter, notamment :

- les personnes à la retraite, ou qui bénéficient d'une indemnité de départ : indemnité viagère de départ (IVD) ou indemnité annuelle de départ (IAD) ;

- les associés qui ne sont en réalité que de simples apporteurs de capitaux même s'ils n'ont pas d'autre activité professionnelle.

II. Remise en cause du régime particulier

12Un GAEC cesse de bénéficier du régime particulier :

- lorsque la condition de participation au travail de tous les associés n'est pas respectée 4

- ou lorsque son agrément lui est retiré par le comité départemental.

La perte du bénéfice du régime particulier s'applique à la totalité de l'exercice au cours duquel survient l'un ou l'autre de ces événements.

B. DÉTERMINATION DU RÉGIME D'IMPOSITION APPLICABLE AUX GAEC

I. Principes généraux

13Les GAEC dont tous les associés participent effectivement et régulièrement à l'activité de la société par leur travail personnel conservent la possibilité, toutes conditions étant par ailleurs remplies, de relever du régime du forfait, même si leur création est intervenue à compter du 1er janvier 1997 5 .

14En revanche, les dispositions de l'alinéa 1 de l'article 69 B du CGI qui suppriment la faculté de retrouver le bénéfice du régime du forfait pour les exploitants agricoles soumis à un régime réel d'imposition en raison du montant de leurs recettes, sont applicables aux GAEC 6 .

1. Calcul des limites d'application des régimes de bénéfice réel.

a. Situation du groupement.

1° Calcul des limites.

15Sous réserve d'une option pour l'application d'un régime de bénéfice réel, le régime fiscal applicable aux GAEC reste déterminé en fonction de la moyenne de leurs recettes des deux années civiles consécutives précédentes appréciée dans les conditions prévues à l'article 71 du CGI.

16Cette moyenne est fixée à 60% de la limite prévue pour les exploitants individuels multipliée par le nombre d'associés. Pour les exercices ouverts à compter du 1er janvier 1997, il convient d'exclure du nombre des associés, les associés âgés de plus de soixante ans au premier jour de l'exercice (cf. n°s 31 et suiv. ). Ce mode de calcul vaut pour l'appréciation du franchissement de la limite du forfait ou du régime réel simplifié. Lorsque la moyenne des recettes du groupement est inférieure ou égale à 1 500 000 F, la limite d'application du régime du forfait ou du régime simplifié d'imposition est déterminée en retenant celle prévue pour les exploitants individuels, multipliée par le nombre d'associés existant au cours de la période concernée. Pour les exercices ouverts à compter du 1er janvier 1997, il convient d'exclure du nombre des associés, les associés âgés de plus de 60 ans au premier jour de l'exercice (cf. n°s 31 et suiv. ).

L'application de ces principes présente des particularités qui sont exposées ci-après n°s 28 et 29 en cas d'entrée ou de sortie d'un associé de moins de soixante ans et n°s 36 à 39 en cas de sortie d'un associé de plus de soixante ans.

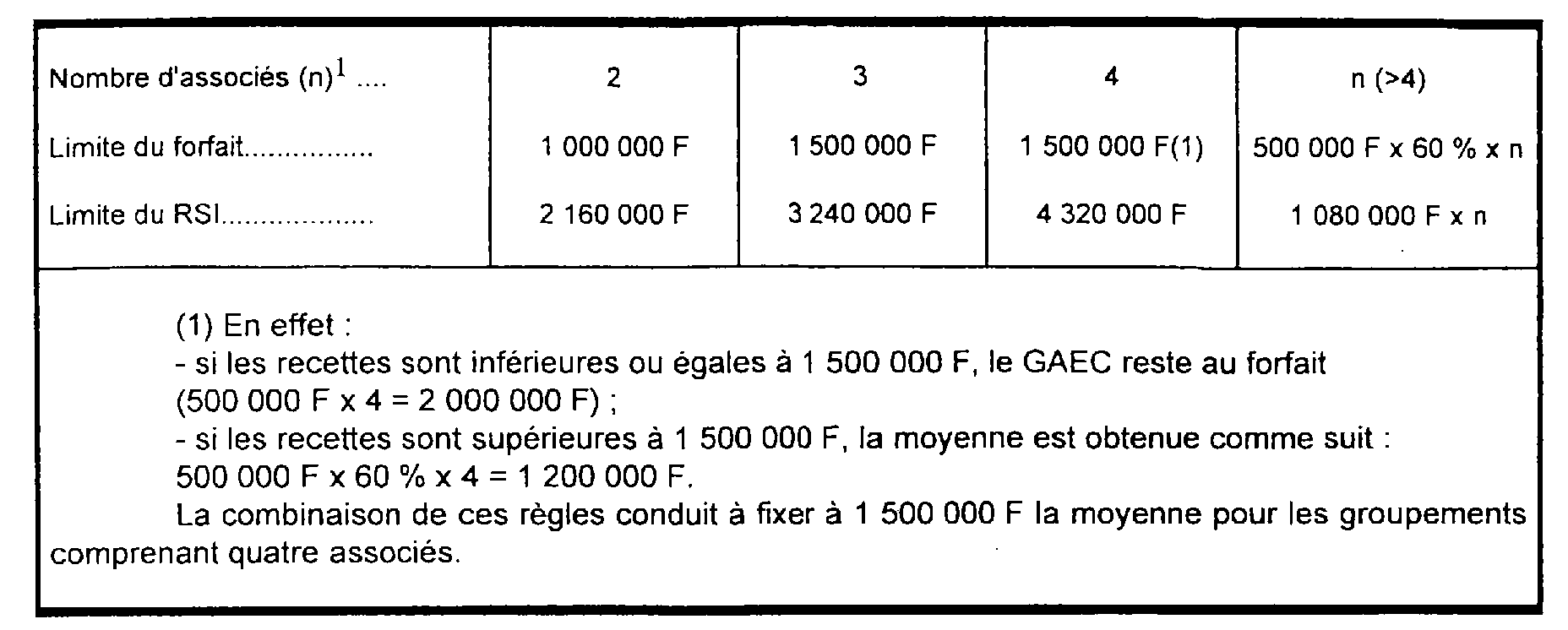

17En pratique, les limites de passage à un régime réel d'imposition sont les suivantes : 7

18Conformément à l'article 38 sexdecies -B de l'annexe III au CGI, en cas de début d'activité en cours d'année, les limites de passage à un régime de bénéfice réel des GAEC doivent être ajustées au prorata de la durée d'exercice de l'activité (cf. DB 5 E 221, n° 7 ).

Il n'y a pas lieu de tenir compte des recettes réalisées par les associés antérieurement à la création du GAEC pour déterminer le régime d'imposition du groupement. En principe, ce dernier sera soumis au forfait de plein droit l'année de sa création et l'année suivante. Bien entendu, il peut toujours opter pour un régime de bénéfice réel dans les conditions de droit commun.

2° Obligations déclaratives et comptables.

19Le régime fiscal du GAEC est toujours apprécié en retenant les recettes globales réalisées au niveau du groupement. Le GAEC est soumis aux obligations déclaratives et comptables propres au régime d'imposition qui lui est applicable (forfait, réel simplifié ou normal ; cf. DB 5 E 23 ) en fonction du montant de ses recettes et ne peut se limiter à une simple communication à ses associés des renseignements nécessaires à leur déclaration personnelle de revenus.

Ces obligations sont les mêmes que celles du droit commun applicable aux autres sociétés de personnes assujetties à l'impôt sur le revenu : tenue de comptabilité, délais de déclarations, etc.

Remarque : Si le GAEC est au forfait, il doit néanmoins donner les éléments permettant de calculer le montant de la quote-part de résultat revenant aux associés qui sont soumis à un régime réel ou transitoire (cf. DB 5 E 235 n° 2 ).

1 Les GAEC peuvent opter pour le régime des sociétés de capitaux. Cette option doit être signée par tous les membres. Elle ne peut être exercée individuellement par certains associés, ni même par la majorité d'entre eux.

2 La constitution d'un GAEC est soumise à un agrément délivré par un comité départemental dont les décisions sont susceptibles d'appel devant un comité national.

3 Ou pour l'imposition des revenus de 1985 (exercice clos en 1985), lorsque les groupements d'exploitation en commun en ont fait la demande.

4 Toutefois, le régime particulier ne doit pas être remis en cause, lorsque la condition de participation au travail cesse d'être respectée à la suite d'une dispense de travail régulièrement accordée à un ou plusieurs associés dans les conditions définies aux articles R. 323-32 à R. 323-34 du code rural.

5 Il est rappelé, en effet, que l'article 69 D du CGI exclut du régime du forfait les autres sociétés civiles agricoles relevant de l'impôt sur le revenu créées à compter du 1er janvier 1997 (cf. DB 5 E 2112, n°s 46 et suiv. ).

6 En ce qui concerne la situation des associés d'un GAEC qui exercent simultanément une activité agricole individuelle, cf. DB 5 E 2111, n° 9 .

7 Pour les exercices ouverts à compter du 1er janvier 1997, il s'agit du nombre d'associés de soixante ans au plus au 1er jour de l'exercice.