SOUS-SECTION 4 RETENUES À LA SOURCE

IV. Calcul de la retenue

1. Traitements et salaires.

20La retenue à la source doit être pratiquée et versée au Trésor par l'employeur. Elle dispense le salarié de toute déclaration si les deux conditions suivantes sont simultanément remplies :

- sa rémunération imposable n'excède pas la limite à partir de laquelle s'applique le taux de 25 % ;

- il ne perçoit pas d'autres revenus passibles de la retenue à la source et impliquant une régularisation par voie de rôle (cf. à cet égard § VI ci-après).

La retenue à la source ne prend pas en compte les charges de famille. Mais compte tenu du fait qu'elle s'applique sur les seuls traitements et salaires de source française à un taux modéré, elle aboutit dans la majorité des situations à une imposition plus légère que celle qui frapperait une personne ayant son domicile en France.

Cela dit, pour le calcul de la retenue, chaque employeur applique le barème correspondant à la durée pendant laquelle la personne concernée a travaillé pour son compte. Lorsque le salarié n'a pas travaillé à temps complet au cours du mois ou de la semaine, ou lorsque la rémunération n'est pas payée au mois ou à la semaine, il y a lieu d'appliquer le barème journalier au montant de la rémunération divisé par le nombre de jours de travail. Les journées de travail à temps partiel sont comptées pour un jour. Si le salarié travaille de manière concomitante pour plusieurs employeurs les régularisations doivent être effectuées par voie de rôle (cf. § VI).

2. Pensions et rentes viagères.

21Pour le calcul de la retenue, il est fait application des barèmes annuel, trimestriel, mensuel ou hebdomadaire en fonction de la durée de la période à laquelle se rapportent les paiements. À cet effet, cette période est décomposée, s'il y a lieu, en trimestres, mois et semaines, les fractions de période inférieures à sept jours étant comptées pour une semaine.

Exemple

22Soit une pension d'un montant brut de 13 500 F versée en avril 2000 pour la période allant du 14 février 2000 (date du départ à la retraite) au 31 mars 2000 (date de l'échéance trimestrielle).

- Base de la retenue (après application de l'abattement de 10 % sur les pensions ou retraites, et de l'abattement de 20 %) :

- Décomposition de la période

1 mois entier (mois de mars) ;

+ 2 semaines complètes du 14 au 27 février

+ 2 jours (du 28 au 29 février).

La durée de la période de paiement à retenir pour le calcul de la retenue sera donc : 1 mois et 3 semaines.

- Calcul de la retenue :

Limite supérieure de la tranche à 0 % applicable pour une durée de 1 mois et 3 semaines :

Limite supérieure de la tranche à 15 % :

Le taux de 25 % n'est donc pas applicable.

- Retenue à 15 % :

23En ce qui concerne plus particulièrement les rappels de pensions, il convient de calculer distinctement la retenue, en appliquant le tarif en vigueur au moment du paiement, en fonction de la période à laquelle se rapporte ce rappel.

Toutefois, le taux de la retenue applicable au rappel doit être déterminé en tenant compte des arrérages déjà versés par le même débiteur au cours de la période de référence.

. Des régularisations doivent être effectuées en cas de pluralité de débiteurs de la retenue à la source prévue à l'article 182 A du CGI. Mais elles n'incombent pas à ces débiteurs (cf. ci-après § VI).

V. Paiement de la retenue à la source sur les traitements, salaires, pensions et rentes viagères

1. Principe.

24La retenue à la source doit être opérée par le débiteur des sommes versées et remise à la recette des impôts du lieu de son domicile ou du siège de l'établissement au plus tard le 15 du mois suivant celui du paiement (CGI, art. 1671 A , al. 1).

25Cependant, dans le souci d'alléger au maximum les obligations des employeurs du secteur agricole, une décision ministérielle, en date du 10 septembre 1977, a prévu que les exploitants, qui emploient des travailleurs saisonniers domiciliés à l'étranger, pouvaient, comme en matière de cotisation de sécurité sociale, ne verser la retenue à la source que tous les trimestres 1 . Plus précisément, les intéressés sont autorisés à verser les retenues afférentes aux paiements effectués au cours du trimestre au plus tard le 10 du second mois du trimestre suivant. Cette modalité de versement de la retenue demeure sans incidence sur l'application de la franchise de 50 F prévue à l'article 1671 A , al. 2, du CGI.

2. Exception : franchise de 50 F.

a. Règle applicable.

26L'article 1671 A , al. 2, du CGI prévoit que la retenue prévue à l'article 182 A du CGI n'est ni opérée, ni versée au Trésor lorsque son montant n'excède pas 50 F par mois pour un même salarié, pensionné ou crédirentier.

La franchise instituée par ce texte a pour objet de supprimer tout prélèvement sur le salaire ou la pension lorsque les paiements effectués dans le mois au profit d'une même personne engendrent une retenue qui n'excède pas 50 F.

En conséquence :

271° La retenue, calculée d'après le barème trimestriel, mensuel, hebdomadaire ou journalier selon le cas, n'a pas à être opérée lorsque son montant, correspondant aux sommes payées dans le mois à un même salarié ou pensionné, n'excède pas 50 F ;

2° Dans le cas où plusieurs paiements interviennent dans le mois, il y a lieu, pour apprécier la limite de 50 F, de tenir compte de la retenue normalement due à raison de l'ensemble de ces paiements ;

3° Il n'y a pas lieu de rechercher si les paiements effectués dans le mois se rapportent à une période de plus d'un mois. Dès lors que la retenue afférente aux paiements effectués dans le mois excède 50 F, elle reste due ;

4° Lorsque la franchise s'applique, le débiteur n'a pas à effectuer de versement à la recette des impôts. Il est également dispensé de souscrire la déclaration n° 2494 qui accompagne normalement les versements ;

5° Cette franchise ne dispense pas le débiteur de faire figurer les rémunérations et pensions payées sur la déclaration annuelle des salaires (DADS 1) ou des pensions et rentes viagères (déclaration n° 2466) qu'il est tenu de produire en application des dispositions des articles 87 et 88 du CGI (cf. DB 5 A 1 et DB 5 A 2 ) ;

6° En ce qui concerne les exploitants agricoles employant des travailleurs salariés domiciliés à l'étranger, qui sont autorisés à ne verser que tous les trimestres la retenue à la source opérée lors du paiement des salaires (cf. n° 25 ), il convient, comme pour les autres débiteurs, de prendre en considération le salaire payé dans le mois pour apprécier si la retenue normalement due excède ou non la limite de 50 F. En d'autres termes, l'appréciation ne doit pas se faire sur le trimestre mais mois par mois. Si la franchise trouve à s'appliquer aux paiements du mois, la retenue n'a donc pas à être opérée ni à être versée. En revanche, le prélèvement doit être effectué chaque fois que la rémunération payée dans le mois justifie une retenue supérieure à 50 F. Le total des retenues effectuées au cours du trimestre doit être versé selon les règles définies ci-dessus (cf. n° 24 ).

28 b. Exemples.

1° Soit un salarié ayant perçu 3 000 F pour dix jours de travail au cours du mois de février 2000.

- base de la retenue : 3 000 F x 72 % = 2 160 F ;

- rémunération journalière : 216 F ;

- calcul de la retenue : 216 F - 201 F 2 x 10 x 15 % = 22,50 F arrondis à 23 F .

Dans ce cas, l'employeur n'effectue pas la retenue et verse 3 000 F à son salarié. Aucun paiement ne doit être effectué à la recette des impôts à la date du 15 mars 2000 et la déclaration n° 2494 n'a pas à être produite. En revanche, la somme de 3 000 F doit figurer sur l'état DADS 1 récapitulant les salaires versés en 2000.

292° Soit un salarié rémunéré à la semaine 2 000 F qui a travaillé pendant deux semaines au cours du mois de février 2000.

Première semaine :

- base de la retenue : 2 000 F x 72 % = 1 440 F ;

- calcul de la retenue : 1 440 F - 1 205 F 2 x 15 % = 35,25 F arrondis à 35 F.

Deuxième semaine :

- le montant de la retenue sur la rémunération de la seconde semaine s'élève également à 35 F. Cependant la retenue applicable à l'ensemble des versements effectués au cours du mois de février, soit 70 F étant supérieure à la limite de la franchise, l'employeur devra imputer cette somme sur le salaire de la seconde semaine.

303° Soit un pensionné ayant perçu en avril 2000 des arrérages de pension concernant les mois de janvier, février et mars 2000, d'un montant imposable de 16 400 F.

Calcul de la retenue : 16 400 F - 15 663 F 2 x 15 % = 110,55 F arrondis à 111F.

La retenue est applicable, bien qu'elle se rapporte à ùn trimestre et qu'elle ne soit pas supérieure à 50 F pour chacun des mois de la période de référence.

VI. Régularisation des retenues

31Afin d'éviter qu'en cas de pluralité de débiteurs, une même personne ne bénéficie plusieurs fois des taux les plus bas de la retenue à la source, la situation du contribuable est régularisée, s'il y a lieu, par voie de rôle (CGI, art. 197 B ).

32 Remarque : Pour ce qui est des salaires, il n'y a pas lieu, en principe, à régularisation en cas de pluralité de débiteurs, dès lors que le contribuable n'a pas été employé de manière concomitante par ces débiteurs.

En pratique, la régularisation concerne essentiellement :

- les pensionnés qui perçoivent des retraites provenant de plusieurs caisses ;

- les personnes qui perçoivent des revenus de nature différente relevant les uns et les autres de la retenue à la source prévue à l'article 182 A (par exemple, des salaires et une pension ou une rente viagère) ;

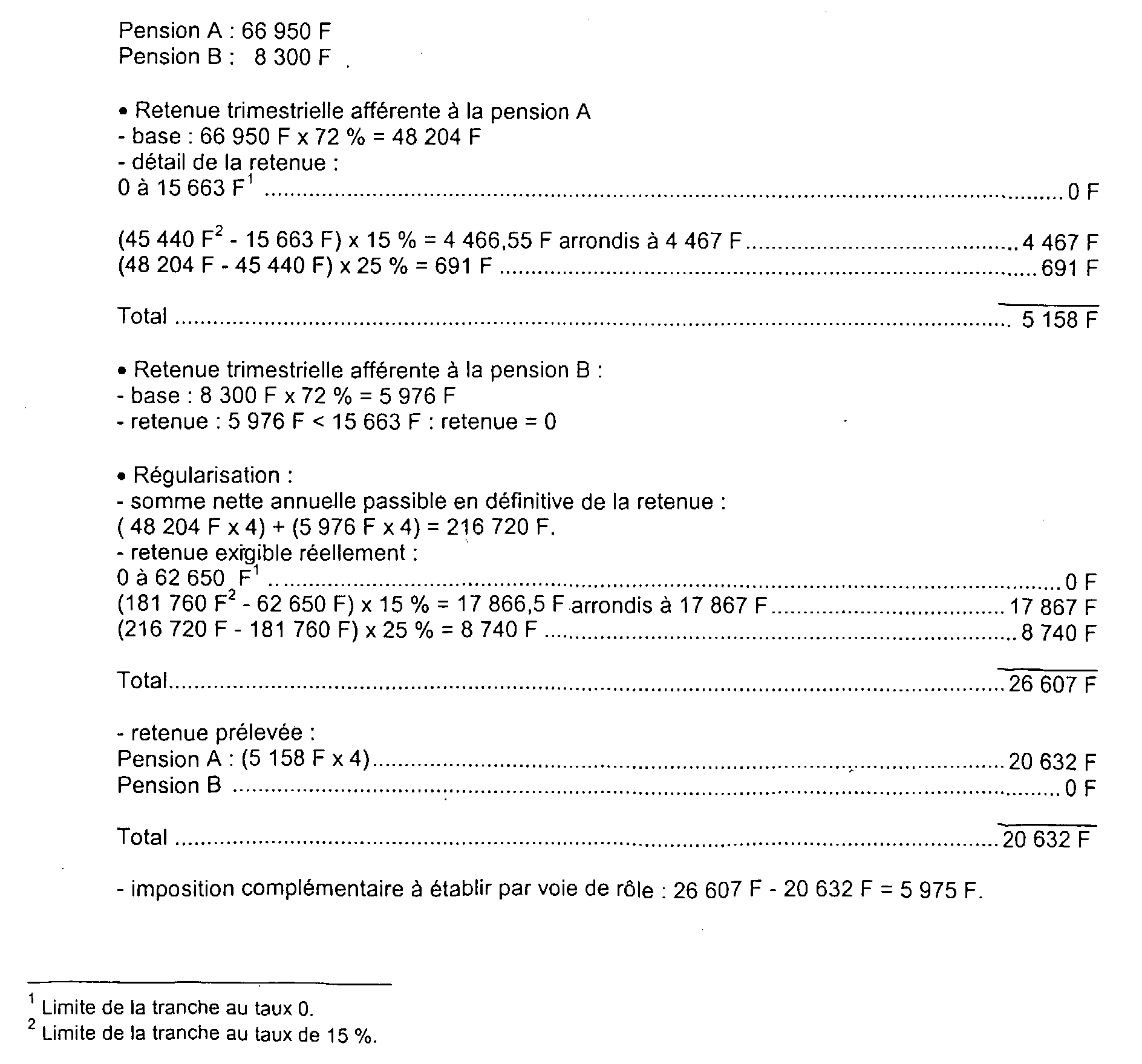

33 Exemple : Soit un contribuable qui perçoit en 2000 deux pensions de retraite servies par deux caisses A et B, d'un montant trimestriel de :

VII. Imputation et restitution de la retenue

1. Rappel des principes.

34Les salaires de source française perçus par les personnes domiciliées hors de France donnent lieu à l'application de la retenue à la source prévue à l'article 182 A du CGI. Cette retenue est opérée sur le salaire net selon un barème à 3 tranches (cf. n os19 et s. ).

35L'article 197 B du CGI prévoit que, pour la fraction n'excédant pas la limite d'application du taux de 25 %, la retenue à la source prélevée au taux de 15% est libératoire de l'impôt sur le revenu. La fraction de salaire correspondante n'est donc pas imposée au barème et la retenue correspondante n'est pas imputable.

36 Seule la fraction excédentaire qui a été soumise à la retenue à la source au taux de 25 % est imposée au barème progressif, avec les autres revenus de source française, mais dans les conditions prévues à l'article 197 A du CGI, c'est-à-dire avec application d'un taux minimum égal à 25 % 3 . La retenue prélevée au taux de 25 % est imputable sur le montant de l'impôt ainsi déterminé.

Toutefois, l'article 197 A permet aussi au contribuable de justifier que le taux moyen de l'impôt résultant de l'application du barème progressif à l'ensemble de ses revenus de source française et étrangère serait inférieur au taux minimum de 25 %. Ce taux inférieur est alors appliqué à ses seuls revenus de source française (cf. DB 5 B 7123 ).

37Ces dispositions n'ont pas pour effet de limiter les obligations déclaratives des contribuables à la fraction du salaire, de la pension ou de la rente soumise à la retenue à la source au taux de 25 %. Le contribuable doit, dans tous les cas, porter sur la déclaration annuelle des revenus le montant total des revenus imposables en France dont il a eu la disposition, ainsi que le total de la retenue à la source à laquelle ces revenus ont donné lieu.

38Ces renseignements permettent notamment :

• en ce qui concerne les traitements et salaires, d'apprécier sur la totalité de la rémunération les limites d'application de la déduction forfaitaire de 10 % et, le cas échéant, d'une déduction supplémentaire pour frais professionnels (CGI, art. 83 - 3°, al. 2, 3 et 4 4 ) ainsi que l'abattement de 20 %, ou encore de fixer, s'il y a lieu, le montant des frais réels professionnels correspondant à cette fraction excédentaire et dont le contribuable peut être autorisé à faire état ;

• en ce qui concerne les pensions et rentes viagères à titre gratuit, d'apprécier par rapport au total des revenus de cette nature perçus par les membres du foyer fiscal, la limite du plafonnement de l'abattement de 10 % prévu à l'article 158 - 5 - a, al. 2, du CGI.

Pour l'établissement de l'impôt sur le revenu dans les conditions prévues à l'article 197 A du CGI, l'abattement de 10 % peut éventuellement trouver à s'appliquer sur la fraction des pensions qui a été soumise à la retenue à la source au taux de 25 % lorsque l'abattement maximum autorisé par foyer correspond à un montant de revenus supérieur à la fraction brute des pensions qui est soumise à la retenue à la source aux taux de 0 et 15 % 5 .

Exemple : L'abattement maximum autorisé pour l'imposition des revenus de 1991 est de 29 300 F par foyer, ce qui correspond à un montant brut de pensions de 293 000 F. Les pensions peuvent être soumises à la retenue à la source libératoire jusqu'à un montant brut de 217 181 F (156 370 : 0,72). Un contribuable célibataire qui a disposé en 1991 de 230 000 F de pensions peut donc bénéficier de l'abattement de 10 % à hauteur de 1 282 F sur la fraction brute de ces pensions imposée dans les conditions prévues à l'article 197 A du CGI ;

• dans tous les cas, de déterminer à partir du montant total de la retenue à la source déclarée par le contribuable la fraction de celle-ci effectivement imputable sur l'impôt sur le revenu.

1 Il est rappelé que cette solution, calquée sur le régime des cotisations sociales agricoles, est spécifique au secteur agricole et ne saurait, en aucun cas, être étendue à d'autres catégories d'employeurs qui utilisent également des travailleurs saisonniers étrangers.

2 Limite de la tranche au taux 0.

3 Ou à 18 % pour les revenus ayant leur source dans un DOM.

4 Il est rappelé que ces dispositions cessent de s'appliquer à compter de l'imposition des revenus de l'année 2001.

5 En raison de la baisse du plafond de l'abattement de 10 % sur le montant des pensions, cette situation ne se présente pas actuellement.