SOUS-SECTION 4 RETENUES À LA SOURCE

SOUS-SECTION 4

Retenues à la source

1Les articles 182 A et 182 B du CGI prévoient l'application de retenues à la source à deux catégories de revenus :

- les salaires, pensions et rentes viagères de source française (CGI, art. 182 A ) ;

- certains revenus non salariaux ainsi que les salaires payés, à compter du 1 er janvier 1990, à raison des prestations artistiques ou sportives fournies ou utilisées en France (CGI, art. 182 B ).

A. RETENUE À LA SOURCE SUR LES TRAITEMENTS, SALAIRES, PENSIONS ET RENTES VIAGÈRES

(CGI, art. 182 A )

I. Champ d'application de la retenue

2Sont soumises à la retenue les sommes versées à des personnes domiciliées hors de France (au sens de l'article 4 B du CGI) au titre des salaires, pensions et rentes viagères de source française. Il s'agit :

- des revenus tirés d'une activité professionnelle salariée exercée en France, quelle que soit la durée d'exercice de cette activité. Toutefois, les salaires payés à compter du 1 er janvier 1990 et correspondant à des prestations artistiques ou sportives fournies ou utilisées en France sont assujetties à la retenue à la source visée à l'article 182 B du CGI (cf. n os50 et s. ).

La retenue est, en principe, applicable même si le débiteur est domicilié ou établi à l'étranger. En pratique, elle sera exigée dans le cas où le débiteur peut, aux termes de l'article 164 D du CGI, être invité à désigner un représentant en France, ce qui est généralement le cas (cf. ci-après DB 5 B 7125 ) ;

- des retraites, pensions et rentes viagères payées par un débiteur qui est domicilié ou établi en France.

II. Base de la retenue

Elle est constituée par le montant net des sommes versées, déterminé conformément aux règles applicables en matière d'impôt sur le revenu, à l'exclusion de celles qui prévoient la déduction des frais professionnels réels.

1. Traitements et salaires.

3Sont soumis à la retenue toutes les sommes et tous les avantages alloués ou servis au salarié à l'occasion ou en contrepartie de son travail ou de sa fonction en France, à l'exception des allocations pour frais exonérées. Il y a lieu de retenir non seulement le montant des traitements, indemnités, émoluments et salaires, mais aussi, conformément aux règles de droit commun, tous les avantages en argent ou en nature accordés en sus de la rémunération proprement dite.

À cet égard, il convient de préciser les points suivants :

a. Évaluation des avantages en nature.

4Les avantages sont à estimer, en principe, à leur valeur intrinsèque et réelle. Cette règle s'applique aux avantages consistant en nourriture ou en logement (voir toutefois DB 5 F 2232 ) lorsque le montant des sommes effectivement perçues en espèces par le bénéficiaire est supérieur au chiffre limite fixé pour le calcul des cotisations de sécurité sociale. En revanche, lorsque le montant des sommes versées en espèces est inférieur à ce chiffre limite, il y a lieu de retenir les évaluations prévues en matière de sécurité sociale. Le plafond varie suivant la périodicité de la paie (trimestre, mois, quinzaine, semaine ou jour).

Ce plafond est fixé chaque année par décret (cf. DB 5 F 2231 et BOI, série 5 F). Il convient donc de s'y référer pour apprécier si les avantages en nature à inclure dans la base de la retenue à la source doivent être retenus pour leur montant réel ou pour le montant forfaitaire correspondant aux évaluations de la sécurité sociale.

b. Salariés recevant des pourboires.

5Les pourboires sont soumis à la retenue à la source dans les conditions suivantes :

- lorsqu'ils sont prélevés par l'employeur sous forme de pourcentage obligatoirement incorporé dans les prix réclamés aux consommateurs ou, lorsqu'ils sont centralisés par l'employeur, il y a lieu de retenir les sommes effectivement versées à ce titre par l'employeur ;

- lorsque les pourboires sont laissés à l'appréciation de la clientèle, et encaissés directement par le personnel, ou répartis sans l'intervention de l'employeur, leur montant est forfaitairement évalué à une somme égale au salaire minimum garanti fixé par la convention collective de la profession considérée. Ce salaire minimum est soit la rémunération minimum due aux salariés en vertu des dispositions des conventions collectives, soit la rémunération qui a été fixée par des accords particuliers.

En pratique, l'employeur doit, dans cette dernière hypothèse, retenir le montant de la retenue à la source sur la rémunération fixe versée au salarié.

Si l'employeur prend le montant de la retenue à sa charge, elle constitue un avantage en argent à prendre en compte pour le calcul de la base de la retenue.

c. Allocations spéciales pour frais.

6Les dispositions des articles 81 - 1° et 83 - 3° conduisent à laisser en dehors du champ d'application de l'impôt sur le revenu les allocations spéciales pour frais qui ont été utilisées conformément à leur objet et qui ne font pas double emploi avec la déduction normale de 10 %.

Ce dispositif s'applique également en ce qui concerne les salaires versés à des personnes qui ne sont pas fiscalement domiciliées en France.

Comme pour la vérification de l'assiette des taxes et participations assises sur les salaires, l'administration est autorisée à demander aux personnes ou organismes qui paient des salaires et indemnités tous renseignements ou justifications de nature à permettre de vérifier que les allocations spéciales allouées aux bénéficiaires ont été réellement utilisées conformément à leur objet et à apprécier, sous le contrôle du juge de l'impôt, la valeur probante de ces renseignements et justifications.

Il est rappelé que les allocations spéciales pour frais doivent figurer sur la déclaration annuelle des salaires en application de l'article 39 de l'annexe III au CGI. En l'absence de toute justification, l'administration est en droit de regarder les allocations comme constituant un supplément de salaire passible de la retenue. Il en est de même si les autres conditions ne se trouvent pas remplies (cf. DB 5 F 1151 ).

d. Détermination de la base imposable.

7Pour déterminer la base de la retenue, il convient de faire application, conformément aux dispositions de l'article 182 A du CGI, de la déduction forfaitaire de 10 % pour frais professionnels ainsi que, le cas échéant, de la déduction supplémentaire.

Les employeurs qui versent des salaires à des personnes pouvant prétendre à une déduction supplémentaire ont le choix, entre deux solutions, pour déterminer la base de la retenue : soit comprendre les allocations spéciales pour frais dans le revenu brut avant application de la déduction normale de 10 % et de la déduction supplémentaire, soit laisser ces allocations en dehors du revenu imposable 1 et n'appliquer que la déduction normale. Ce choix s'exerce, bien entendu, salarié par salarié.

En aucun cas il n'est possible pour l'employeur de se placer sous le régime de déduction des frais réels. Cette possibilité est en effet proscrite par l'article 182 A.

Le salaire net de frais ainsi déterminé est ensuite réduit de l'abattement de 20 % prévu à l'article 158-5-a, al. 4, du CGI.

8Pour le calcul de la base de la retenue, il y a lieu de faire abstraction des diverses limites qui ne peuvent s'apprécier qu'au niveau de la déclaration annuelle faisant apparaître l'ensemble des rémunérations, pensions et rentes viagères perçues par le contribuable au cours de l'année. Il s'agit :

- du plafond applicable à la déduction forfaire de 10 % (CGI, art. 83 - 3°, al. 2) ;

- du plafond applicable aux déductions supplémentaires (CGI, art. 83 - 3°, al. 3 et 4 2 ) ;

- du minimum de déduction pour frais professionnels prévu à l'article 83 - 3°, al. 5, du CGI ;

- de la limite au-delà de laquelle l'abattement de 20 % est supprimé (CGI, art. 158 - 5 - a, al. 5 et 6).

9Une régularisation est opérée lors de l'établissement de l'impôt sur le revenu dû au titre de l'année d'imposition.

10Cependant, eu égard au caractère définitif de la retenue à la source portant sur la fraction annuelle des salaires imposables qui est inférieure à la limite d'application du taux de 25 % (cf. n° 19 ), les contribuables non domiciliés ayant travaillé en France pendant une courte période peuvent se trouver pénalisés en raison de la non-application du minimum de déduction pour frais professionnels (cf. n° 8 ).

Ceux d'entre eux qui, de ce fait, auraient supporté une retenue supérieure à la somme effectivement due, peuvent obtenir, par voie de réclamation dans le délai prévu à l'article R* 196-1 du LPF, la restitution des droits supportés en trop.

2. Pensions et rentes viagères.

11 a . S'agissant des pensions de toute nature (retraite, invalidité, alimentaire) et des rentes viagères à titre gratuit, la base de la retenue à la source correspond au montant des sommes versées après application de l'abattement de 10 % prévu à l'article 158 - 5 - a, al. 2, du CGI (voir n° 38 ) et de l'abattement de 20 % prévu à l'article 158 - 5 - a, al. 5 , du même code.

12Pour le calcul de la base de la retenue, il y a lieu de faire abstraction des limites qui ne peuvent s'apprécier qu'au niveau de la déclaration annuelle. Il s'agit :

- du minimum de déduction prévu en faveur des contribuables titulaires de pensions ou de retraites (CGI, art 158 - 5 - a, al. 3) ;

- du plafonnement par foyer de l'abattement de 10 % prévu en faveur des pensionnés et retraités par l'article 158 - 5 - a, al. 2, du CGI ;

- de la limite au delà de laquelle l'abattement de 20 % est supprimé (CGI, art. 158 - 5 - a, al. 5 et 6).

13 b . En ce qui concerne les rentes viagères à titre onéreux, la base de la retenue ne peut excéder la fraction de ces rentes qui est considérée comme un revenu imposable pour l'établissement de l'impôt sur le revenu. Par suite, pour l'application de la retenue, il y a lieu de faire application des pourcentages applicables en fonction de l'âge du crédirentier prévue à l'article 158 - 6 du CGI.

14 c . L'article 83 A du CGI prévoit l'application d'une réfaction de 40 % sur le montant brut des pensions payées par un débiteur établi ou domicilié en France métropolitaine à des personnes domiciliées dans les territoires d'outre-mer, afin de tenir compte de la situation particulière dans laquelle se trouvent les intéressés.

En effet, les pensions du secteur public versées à des retraités domiciliés dans les TOM et les collectivités territoriales de Mayotte et de Saint-Pierre-et-Miquelon font l'objet d'une majoration 3 qui est destinée à tenir compte du coût de la vie.

Les pensions du secteur privé reflètent également le coût élevé de la vie dans ces territoires car elles sont constituées à l'aide de cotisations calculées sur des salaires plus élevés.

La réfaction de 40 % a pour objet d'effacer l'abondement accordé aux pensionnés du secteur public tout en prévoyant un avantage similaire en faveur des pensionnés du secteur privé.

1° Personnes concernées.

15La réfaction est réservée aux personnes domiciliées dans les territoires d'outre-mer 4 qui perçoivent des pensions publiques ou privées servies par un débiteur établi ou domicilié en France.

16Elle ne s'applique en aucun cas aux pensions versées à des personnes domiciliées dans les États étrangers ou dans leurs territoires, même s'il s'agit d'anciens États de la Communauté.

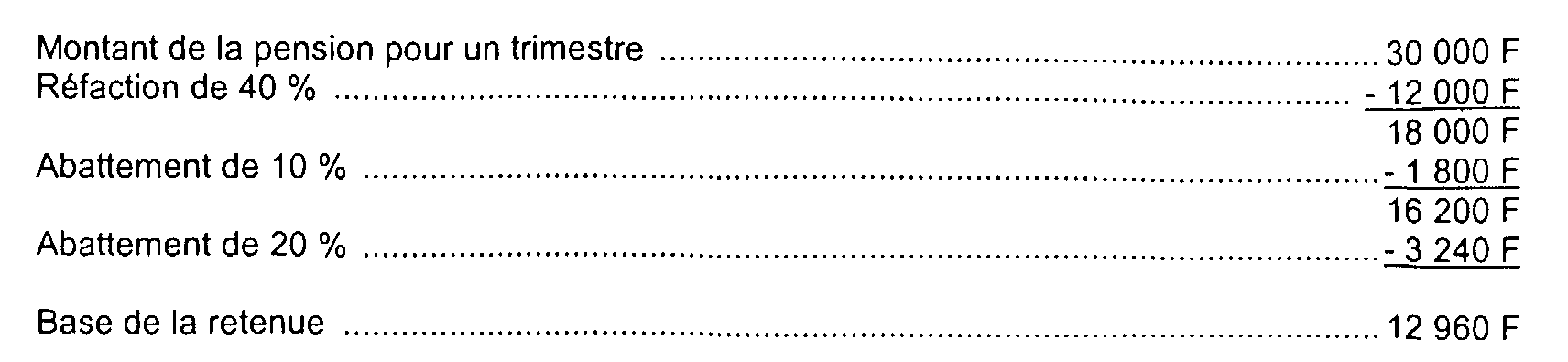

172° Portée de la mesure.

La réfaction de 40 % concerne seulement les pensions et rentes à titre gratuit, elle n'est pas applicable aux rentes viagères à titre onéreux.

Cette réfaction doit être pratiquée pour la détermination de la base imposable à l'impôt sur le revenu et de l'assiette de la retenue à la source.

Elle doit être effectuée sur le montant brut des pensions perçues avant application de l'abattement de 10 % prévu par l'article 158 - 5 - a, al. 2 et de l'abattement de 20 % prévu à l'article 158-5 - a, al. 4 du CGI.

Exemple :

183° Entrée en vigueur.

Cette réfaction s'applique aux pensions perçues depuis le 1 er janvier 1977.

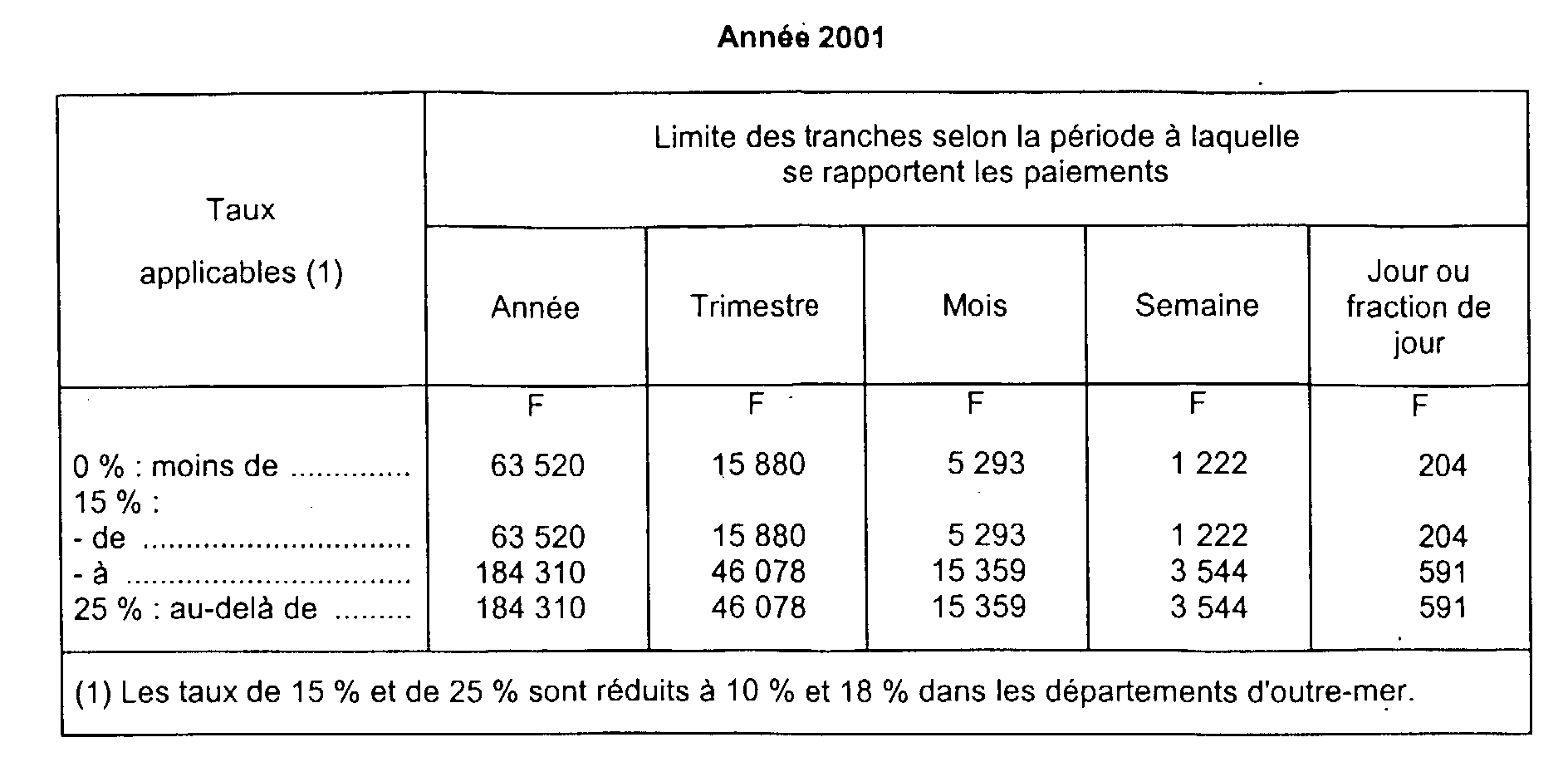

III. Taux de la retenue

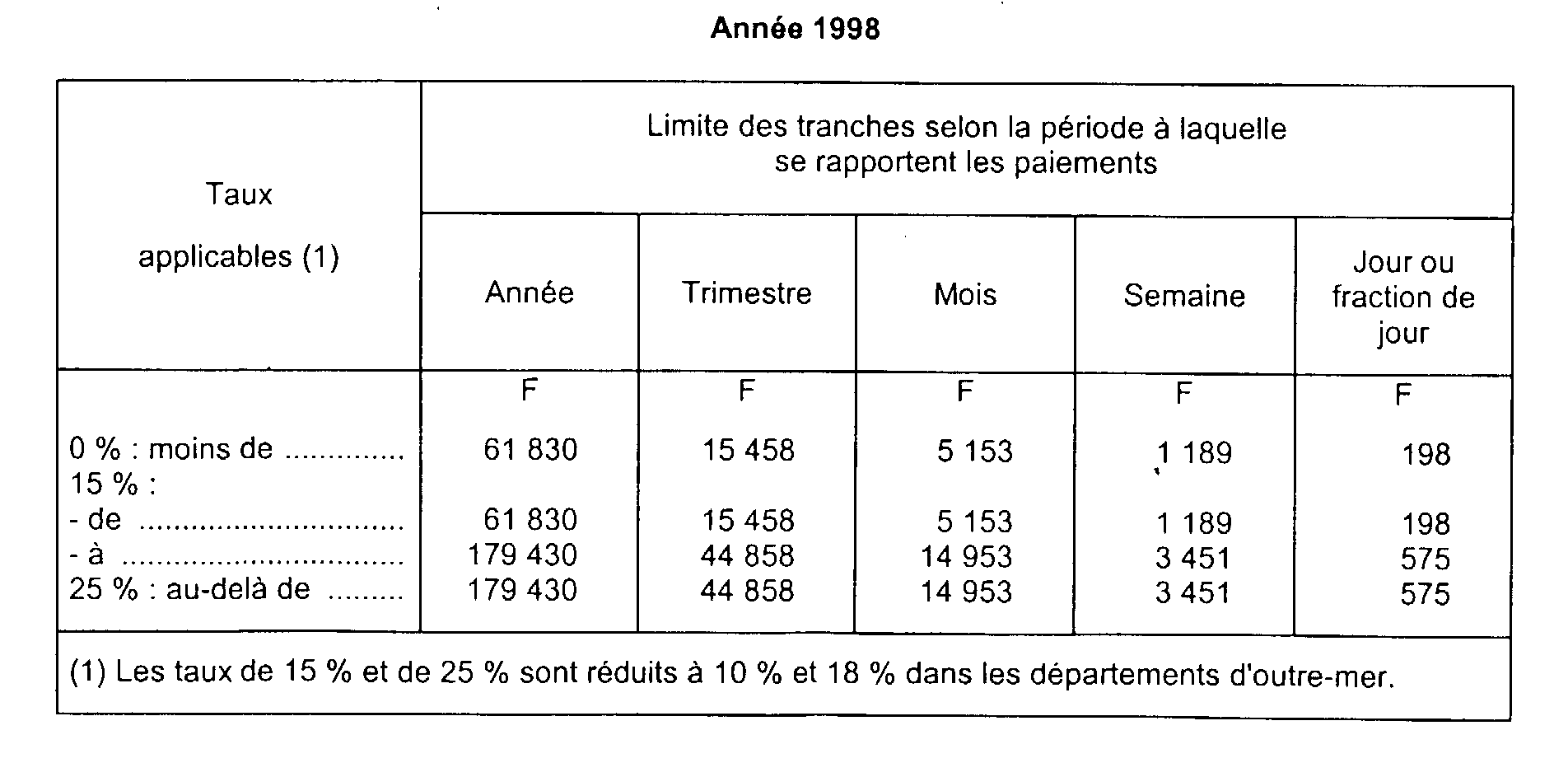

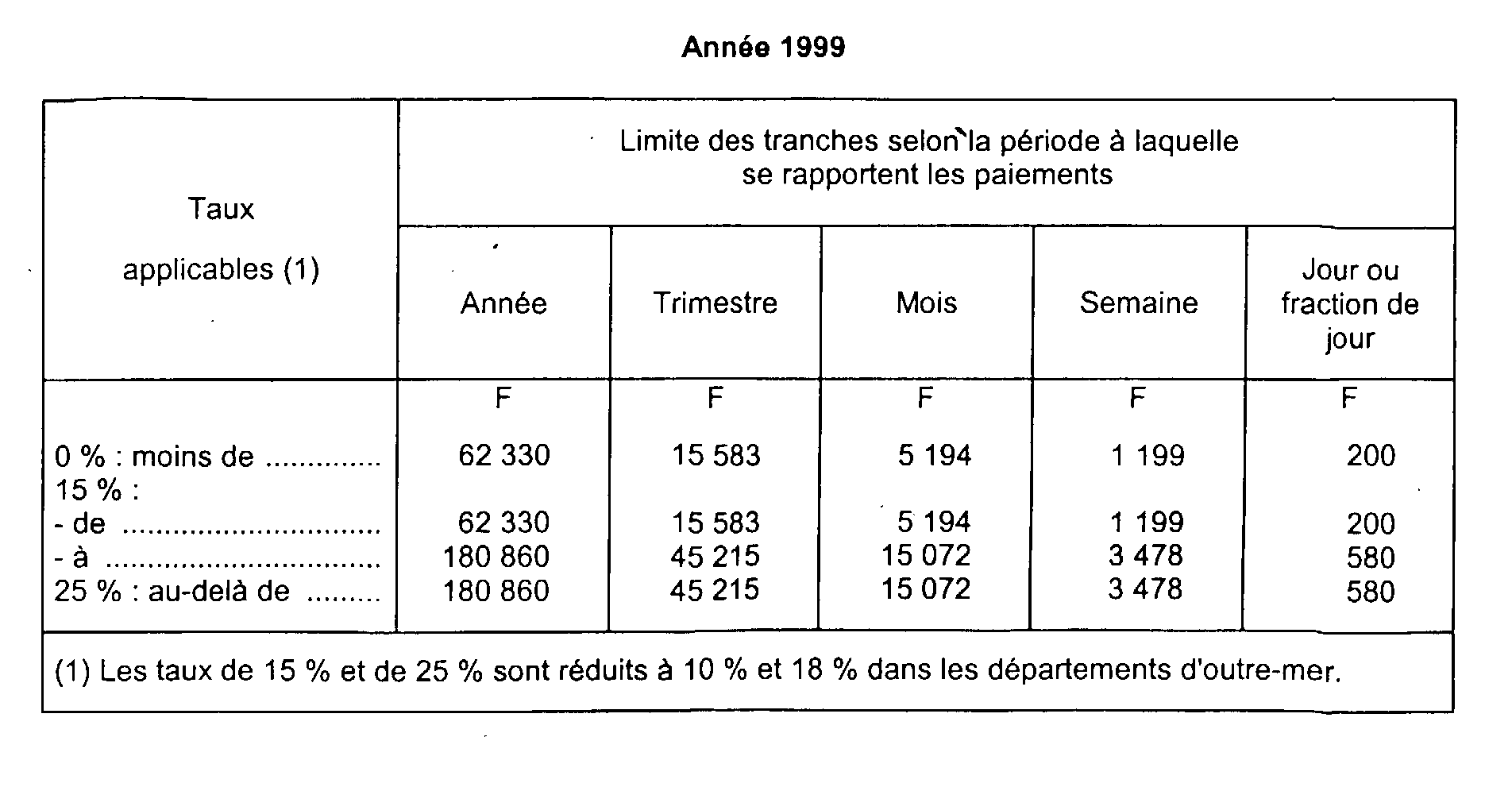

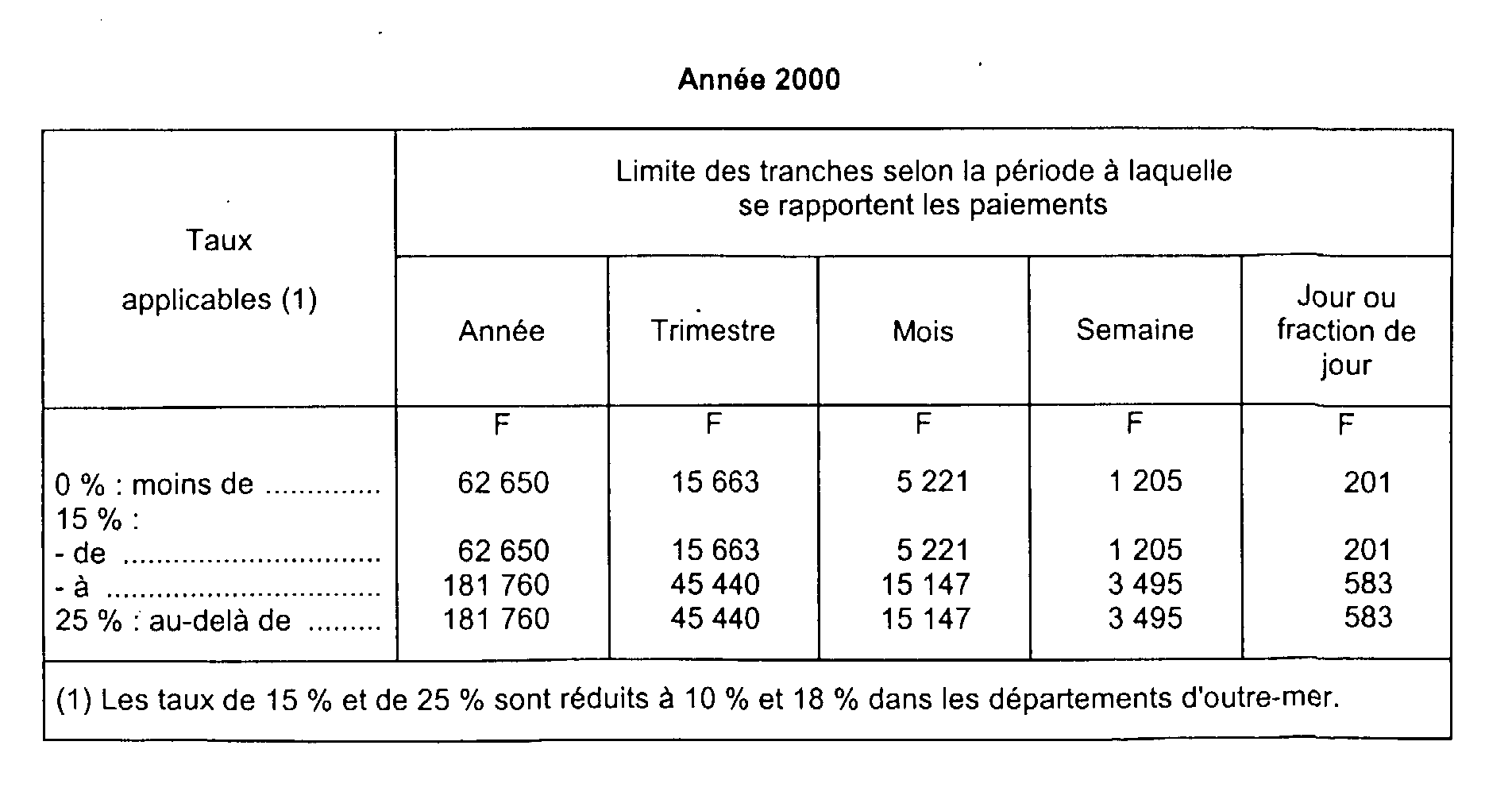

19 Pour les années 1998 à 2001, les barèmes sont les suivants (CGI, art. 182 A - IV ; ann. II, art. 91 B et ann. IV, art. 18). En ce qui concerne les années suivantes, voir tableau publié en début d'année au BOI 5 B.

1 Sous réserve qu'elles répondent aux conditions prévues par les articles 81 - 1° et 83 - 3° du CGI pour être exonérées (cf. DB 5 B 1151).

2 Ce dispositif cesse de s'appliquer à compter de l'imposition des revenus de l'année 2001.

3 Indemnité, dite temporaire, instituée par le décret du 10 septembre 1952.

4 En pratique, la retenue à la source n'est pas exigible sur les pensions versées aux résidents de Nouvelle-Calédonie, de Mayotte et Saint-Pierre-et-Miquelon (voir les conventions conclues avec ces territoires).