SOUS-SECTION 5 ÉTABLISSEMENT DE L'IMPÔT SUR LE REVENU

SOUS-SECTION 5

Établissement de l'impôt sur le revenu

A. LIEU D'IMPOSITION

1Le lieu d'imposition des personnes physiques qui n'ont pas leur domicile fiscal en France et celui des fonctionnaires ou agents de l'État qui exercent leurs fonctions ou sont chargés de mission dans un pays étranger, est fixé au centre des impôts des non-résidents, 9, rue d'Uzès, 75094 Paris Cedex 02, à l'exception des personnes physiques visées à l'article 121 Z quinquies de l'annexe IV au CGI (CGI, ann. IV, art. 01 modifié par l'arrêté du 12 décembre 1996 précisant les attributions du centre des impôts et de la recette principale des impôts de Menton).

2En effet, les personnes physiques qui résident habituellement dans la Principauté de Monaco, qu'elles soient ou non fiscalement domiciliées en France, sont tenues d'accomplir leurs obligations déclaratives en matière d'impôt sur le revenu au centre des impôts de Menton (CGI, ann. IV, art. 121 Z quinquies issu de l'arrêté cité à l'alinéa précédent).

B. DÉCLARATION

3Les contribuables domiciliés hors de France qui disposent de revenus de source française passibles de l'impôt sur le revenu ou d'une ou plusieurs habitations en France doivent souscrire une déclaration de leurs revenus conformément aux dispositions de l'article 170 du CGI.

4Celle-ci doit mentionner, pour l'année considérée, les éléments nécessaires à l'établissement de leur imposition, c'est-à-dire :

- les renseignements relatifs à l'identité, la situation et les charges de famille du contribuable ;

- la valeur locative de l'habitation dont il dispose en France à quelque titre que ce soit (CE, arrêt du 11 février 1970, n° 75095, RJ III, p. 37) ;

- et, éventuellement, les différents revenus de source française (la déclaration d'ensemble doit être accompagnée des déclarations spéciales ou annexes nécessaires), autres, bien entendu, que ceux soumis à une retenue ou un prélèvement libératoire.

5L'obligation de déclarer incombe au contribuable (aux conjoints pour les personnes mariées). Ce dernier doit faire état, non seulement de ses revenus propres et de la valeur locative de l'habitation dont il dispose en France, mais encore des revenus de source française des personnes à sa charge qui ne font pas l'objet d'une imposition distincte, ainsi que de la valeur locative des habitations que ces dernières possèdent, éventuellement, en France.

En l'absence de déclaration, les intéressés peuvent être taxés d'office s'ils n'ont pas régularisé leur situation dans les trente jours de la notification d'une première mise en demeure (LPF, art. L. 66 et L. 67).

À cet égard, ne peut être considéré comme ayant régularisé sa situation, un contribuable qui, disposant d'une habitation en France, a fourni une déclaration de revenus portant la mention « Néant », alors qu'il aurait dû, s'il ne disposait pas de revenus de source française, déclarer la valeur locative de sa résidence principale pour permettre, éventuellement, l'établissement d'une imposition forfaitaire (CE, arrêt du 11 février 1970, n° 75095, RJ III, p. 37).

Cas des artistes ou sportifs :

En pratique, les artistes ou sportifs qui ont leur domicile fiscal hors de France et qui sont imposables en France à raison de revenus de source française peuvent s'abstenir de souscrire une déclaration de revenus sans encourir de sanctions fiscales lorsqu'ils sont en mesure d'établir que la retenue à la source effectivement prélevée et versée au Trésor atteint ou dépasse le montant de l'impôt sur le revenu (cf. 5 B 7124, n os60 et 61 ).

C. DÉLAI DE DÉCLARATION

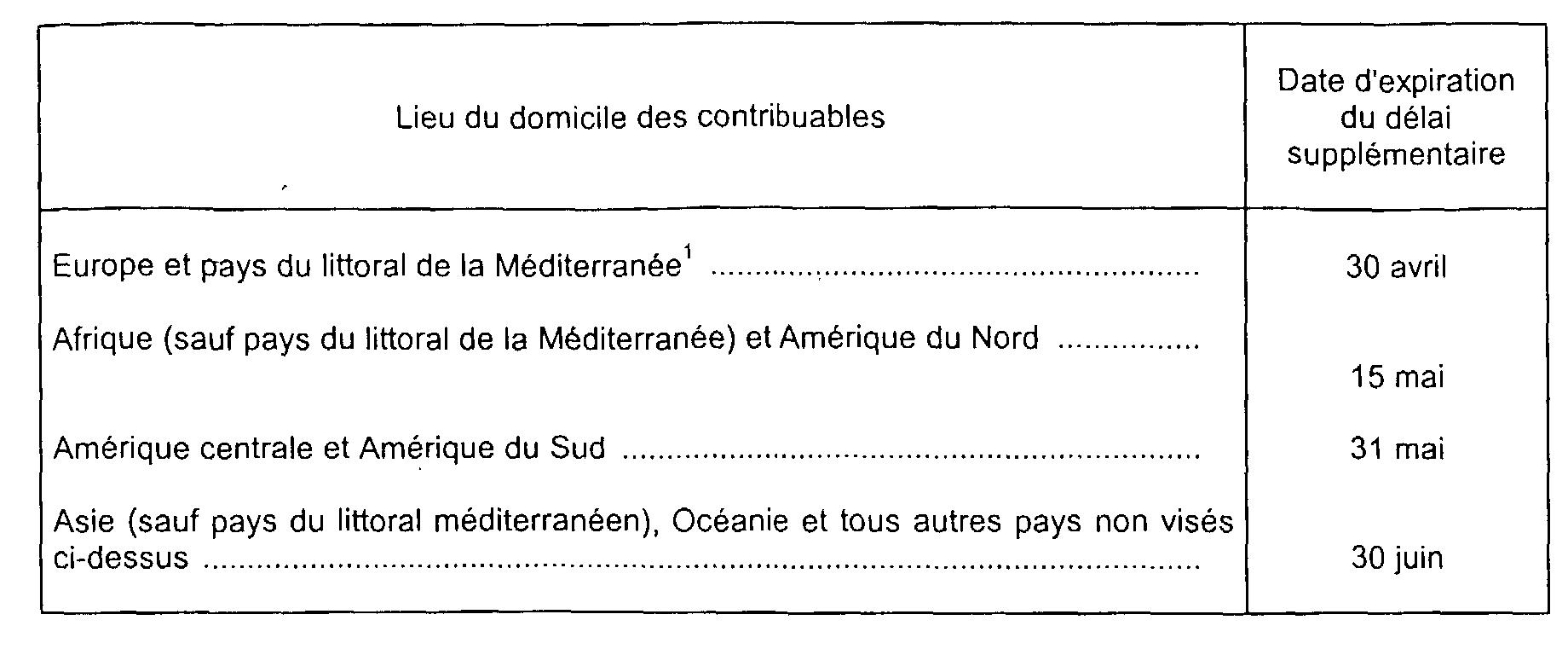

6Les délais sont les suivants : 1

D. DÉSIGNATION D'UN REPRÉSENTANT EN FRANCE

7Conformément aux dispositions de l'article 164 D du CGI, les personnes physiques exerçant des activités en France, ou y possédant des biens sans y avoir leur domicile fiscal, ainsi que les agents de l'État visés à l'article 4 B - 2 dudit code peuvent être invités par le service des impôts à désigner, dans un délai de quatre-vingt-dix jours à compter de la réception de cette demande, un représentant en France autorisé à recevoir les communications relatives à l'assiette, au recouvrement et au contentieux de l'impôt.

8En raison de l'intérêt pratique de cette mesure, le service doit, dans tous les cas, inviter les intéressés à procéder à la désignation d'un représentant en France.

9Les personnes concernées s'entendent :

- des contribuables qui exercent des activités en France ;

- des personnes qui possèdent des biens en France ; ainsi les contribuables non domiciliés qui sont propriétaires d'une habitation en France peuvent être invités à désigner un représentant en France ;

- des agents de l'État en service dans un pays étranger où ils ne sont pas soumis à l'impôt sur le revenu sur l'ensemble de leurs revenus ;

- des personnes physiques 2 non résidentes de France qui sont redevables de retenues à la source (CGI, art. 182 A et 182 B ) à raison de revenus inclus dans les charges des établissements qu'elles exploitent en France ou des activités qu'elles exercent en France sans y avoir un véritable établissement.

10En revanche, la règle de la désignation d'un représentant en France ne s'applique pas aux contribuables qui perçoivent seulement des pensions ou des revenus mobiliers de source française.

11Le représentant en France désigné en application de l'article 164 D du CGI joue le rôle d'un simple intermédiaire entre l'administration et le contribuable domicilié hors de France. Il ne saurait donc, en cette seule qualité, être mis en cause pour le paiement des impôts dus par son mandant. Cela étant, la procédure relative à l'assiette, au recouvrement et au contentieux de l'impôt dû par le contribuable domicilié hors de France est régulière dès l'instant où elle est conduite avec ce représentant es qualités (RM Bergelin, JO, AN du 25 janvier 1982, p. 261).

12En cas de défaut de désignation d'un représentant en France ou à défaut de réponse dans le délai fixé, les personnes concernées sont en situation d'être taxées d'office à l'impôt sur le revenu (LPF, art. L. 72 ).

Le contribuable taxé d'office ne peut obtenir la décharge ou la réduction de l'imposition qu'en apportant la preuve de son exagération (LPF, art. L . 193 et R.* 193-1). Mais l'administration est tenue, de son côté, d'apporter la preuve que le contribuable se trouvait dans le cas d'être taxé d'office et notamment d'établir :

- que le contribuable en cause, s'il n'a pas d'habitation en France, a disposé au cours de l'année considérée de revenus de source française ;

- que le montant de ces revenus excède le chiffre limite d'exonération ;

- que le service a effectivement adressé au contribuable une demande l'invitant à désigner un représentant en France et qu'il lui a ensuite adressé une mise en demeure d'avoir à souscrire sa déclaration.

13 Remarque : Les personnes non domiciliées en France qui y réalisent des plus-values immobilières ou des profits de construction-vente sont soumises à des obligations spéciales étudiées dans les séries 8 M et 8 E de la documentation de base.

1 Algérie, Allemagne, Autriche, Belgique, Bulgarie, Chypre, Danemark, Égypte, Espagne, Finlande, Grèce, Hongrie, Irlande, Islande, Israël, Italie, Liban, Luxembourg, Malte, Maroc, Monaco, Norvège, Pays-Bas, Pologne, Portugal, Roumanie, Royaume-Uni, Slovaquie, Suède, Suisse, République Tchèque, Tunisie, Turquie, Ex-URSS (États membres de la CEI), Ex-Yougoslavie.

2 En ce qui concerne les personnes morales, l'obligation de désigner un représentant en France sur demande de l'administration est prévue à l'article 223 quinquies A du CGI.