SECTION 4 ASSIETTE ET MODALITÉS D'IMPOSITION

SECTION 4

Assiette et modalités d'imposition

SOUS-SECTION 1

Assiette

A. DÉTERMINATION DE LA PLUS-VALUE IMPOSABLE

1La plus-value imposable est constituée par la différence entre, d'une part, le prix de cession des droits sociaux, et d'autre part, le prix d'acquisition de ces mêmes droits, ou leur valeur au 1 er janvier 1949, si elle est supérieure au prix d'acquisition.

I. Prix de cession des droits sociaux

2Le prix de cession s'entend du prix proprement dit et des charges qui peuvent s'y ajouter, tel qu'il résulte des conventions des parties. En cas de dissimulation d'une partie du prix, c'est le prix réel et non le prix apparent qu'il convient de retenir.

En revanche, il n'y a pas lieu de tenir compte de la valeur vénale des titres cédés, de sorte qu'une insuffisance relevée par le service sur la base de cette valeur pour l'assiette des droits de mutation n'a pas à être prise en considération.

3Le prix proprement dit est constitué :

- en cas de cession moyennant le versement d'une rente viagère, par le capital représentatif de la rente à la date de la cession ;

- en cas de cession consentie moyennant un prix réglable à terme ou par la remise d'effets de commerce, le prix effectif de cession s'entend de la valeur réelle de la créance détenue par le vendeur ;

- en cas d'échange, par la valeur réelle des biens reçus en contrepartie des droits cédés, augmentée ou diminuée, le cas échéant, du montant de la soulte selon que le cédant des droits sociaux est créancier ou débiteur de cette soulte ;

- en cas d'apport en société, par la valeur réelle des actions ou parts rémunérant l'apport ;

- en cas d'apport de droits sociaux sous condition suspensive et rémunéré par des titres remis en échange, par la valeur réelle de ces titres, appréciée au jour où la cession est devenue définitive (cf. DB 5 B 622, n° 39 ).

Le prix de cession doit être diminué du montant des frais et taxes acquittés par le cédant à l'occasion de la cession.

Pour les négociations de titres effectuées en bourse, ces frais et taxes comprennent les commissions de négociations, les courtages et l'impôt sur les opérations de bourse. Ces frais sont, en règle générale, portés en déduction du prix de cession sur les bordereaux d'opérations adressés à leurs clients par les intermédiaires financiers.

Pour les cessions de titres effectuées hors bourse, il peut s'agir des commissions d'intermédiaires ou des honoraires versés aux experts chargés de l'évaluation des titres, lorsque, bien entendu, ces frais sont mis à la charge du vendeur.

Seuls les frais de cession se rapportant directement à l'opération conclue avec le cessionnaire peuvent être déduits du prix de cession.

En revanche, ne peuvent être déduits les frais qui ne sont pas directement liés à la vente réalisée. Tel est le cas notamment des dépenses afférentes à une étude juridique ou fiscale ou de l'indemnité versée à titre de dédommagement à un intermédiaire initialement contacté mais non retenu.

II. Prix d'acquisition des droits sociaux ou valeur au 1 er janvier 1949

4Le deuxième terme de la différence servant à déterminer la plus-value imposable est constitué par le prix d'acquisition des droits sociaux ou par la valeur de ces droits au 1 er janvier 1949, si elle est supérieure.

1. Prix d'acquisition.

5Le prix d'acquisition correspond dans tous les cas au montant de la contrepartie que le titulaire des droits sociaux a dû fournir pour acquérir la propriété de ces droits.

6En cas d'acquisition à titre onéreux, le prix est celui qui a été stipulé entre les parties augmenté, le cas échéant, des charges traditionnelles.

7En ce qui concerne le prix d'acquisition des titres appartenant à une série de titres de même nature acquis pour des prix différents, cf. ci-après n os20 à 23 .

8Lorsque les droits cédés ont été reçus à l'occasion d'un apport en société, le prix d'acquisition est égal :

- en cas d'apport en numéraire, à la valeur nominale des titres augmentée, le cas échéant, du prix d'acquisition du droit de souscription ou du montant de la prime d'émission ;

- en cas d'apport en nature, à la valeur nominale des titres ou à la valeur réelle, déterminée à la date de l'apport, si elle est supérieure. Cette valeur est égale à celle des biens apportés.

Dès lors que le rachat de ses créances par l'actionnaire constitue une condition expresse de la cession de ses titres, ce rachat constitue une réduction du prix de cession des actions dans la mesure où ces créances étaient irrécouvrables. En tout état de cause, un associé ne peut demander la déduction d'une somme supérieure à leur montant (CE, arrêt du 5 juin 1989, n° 61.632).

9Si les droits cédés ont été acquis à titre gratuit, par voie de succession ou de donation, le prix de revient des titres est égal à la valeur réelle à la date de la mutation à titre gratuit. En pratique, il y a lieu de retenir la valeur qui a servi d'assiette aux droits de mutation.

Lorsque le contribuable a reçu les droits sociaux cédés par voie de don manuel et si l'acte de cession contient la reconnaissance du don manuel antérieur, la valeur retenue pour la liquidation des droits de mutation à titre gratuit normalement exigés dans ce cas peut être substituée au prix d'acquisition originel des titres (ou à leur valeur au 1 er janvier 1949)[RM Bourgeois, JO, déb. AN du 16 avril 1975, p. 1699].

La plus-value résultant de la cession de droits sociaux qui avaient été attribués à l'un des époux lors du partage de la communauté doit être déterminée en retenant non pas la valeur des droits à la date du partage, mais le prix auquel la communauté les a acquis (CE, arrêt du 25 février 1987, n° 53.947).

10En cas de cession de titres acquis dans le cadre d'options de souscription ou d'achat d'actions par les salariés, voir DB 5 G 4511 n os30 et suivants pour l'application des dispositions de l'article 92 B bis du CGI.

11Pour les plus-values résultant de la cession par l'État de participations, cf. DB 5 B 623, n os11 et suiv. et DB 5 G 4522, n os77 et suiv.

12Pour ce qui est du mode de détermination du prix de revient des titres reçus à l'occasion d'une distribution gratuite, voir ci-après n° 24 et suivants.

13Dans tous les cas, le prix d'acquisition doit être déterminé en tenant compte des frais exposés pour cette acquisition.

Ces frais s'entendent notamment :

- des droits de mutation légalement dus, sans qu'il soit tenu compte du coût effectif d'acquisition, pour le contribuable, des valeurs remises en paiement, ni de la charge supplémentaire résultant du versement des intérêts dus en cas de paiement fractionné des droits ;

- des honoraires du notaire rédacteur de l'acte ;

- des indemnités de retard dues pour défaut de versement des droits dans les délais légaux, à l'exclusion de celles encourues pour insuffisance des valeurs déclarées dans l'acte ;

- des frais de bourse.

Seule la partie de ces frais correspondant à la valeur des titres cédés doit être retenue pour la détermination de la plus-value imposable. Ainsi, en cas d'acquisition à titre gratuit (cf. n° 9 ci-dessus), cette fraction est obtenue en appliquant à l'ensemble des frais de cette nature occasionnés par la succession, le rapport existant entre la valeur des titres et le montant total de l'actif successoral (RM Chauvet, JO, déb. AN du 18 janvier 1975, p. 172).

Par contre, il n'y a pas lieu d'effectuer une revalorisation de ce prix pour la période écoulée depuis la date de l'achat.

14En ce qui concerne la détermination du prix d'acquisition dans certains cas particuliers, cf. ci-après n os20 et suivants.

2. Valeur des droits sociaux au 1 er janvier 1949.

15En vertu des dispositions de l'article 10 du décret n° 50-1261 du 6 octobre 1950, les plus-values de cession de droits sociaux ne sont imposables que dans la mesure où elles ont été réalisées depuis le 1 er janvier 1949.

En conséquence, l'article 160 du CGI prévoit que lorsque les droits cédés étaient en la possession du cédant à la date du 1 er janvier 1949, c'est la valeur des titres à cette date qui doit être retranchée du prix de cession pour le calcul de la plus-value imposable, si cette valeur est supérieure au prix d'acquisition effectif.

Pour la détermination de la valeur des titres au 1 er janvier 1949, il convient de se conformer aux règles ci-après.

a. Titres cotés.

16Pour les titres cotés, la valeur au 1 er janvier 1949 est représentée par leur cours en bourse à cette date.

Si le titre a été coté sur plusieurs places dont celle de Paris, c'est le cours de la bourse de Paris dont il y a lieu de faire état.

Toutefois, si le titre a été coté à la fois à la bourse de Paris et dans une bourse de Province, il est admis de prendre en considération le cours résultant de la cotation de cette dernière bourse s'il est supérieur à celui de la bourse de Paris.

Si le titre n'a pas été coté en France, mais l'a été sur une place étrangère, le cours correspondant - converti d'après le cours officiel des changes à la date du 31 décembre 1948 - est retenu. Si le titre a été coté dans plusieurs places étrangères, on tient compte du cours du pays d'émission. Enfin, il va de soi que si le titre a été coté à la fois en France et à l'étranger, seul le cours coté en France peut être admis.

b. Titres non cotés.

17La valeur au 1 er janvier 1949 des actions non cotées ou des parts sociales doit correspondre à la valeur intrinsèque et réelle de ces titres à la date susvisée.

18Dans le cas où les actions non cotées ou les parts sociales ont fait l'objet d'une cession ou ont été estimées dans une déclaration de succession, un contrat de mariage ou un autre acte public, à une date rapprochée du 1 er janvier 1949, la valeur ressortant de ces actes peut être retenue pour l'application de l'article 160 du CGI.

19En l'absence d'acte de cette nature, aucune règle d'évaluation particulière n'étant fixée par le texte légal, il convient de recourir à toute méthode qui permette de déterminer avec une précision suffisante la valeur au 1 er janvier 1949 des titres non cotés.

Un ou plusieurs procédés d'évaluation peuvent être utilisés selon la nature des renseignements possédés par le service, leur application pouvant être assortie de corrections destinées à tenir compte des éléments de fait propres à chaque affaire : évolution de l'entreprise, capitalisation des bénéfices réalisés ou, le cas échéant, dépréciation subie, etc.

Il est précisé, à cet égard, que la méthode de la valeur mathématique (division de la valeur réelle de l'actif par le nombre de titres) ne constitue qu'un procédé pratique d'évaluation, mais qu'elle est dépourvue de valeur légale.

III. Cas particuliers

1. Cession de titres de même nature acquis pour des prix différents.

20Depuis l'intervention de l'article 22 de la loi de finances rectificative pour 1991, n° 91-1323 du 30 décembre 1991, en cas de cession d'un ou plusieurs titres appartenant à une série de titres de même nature acquis pour des prix différents, le prix d'acquisition à retenir pour la détermination de la plus-value est la valeur moyenne pondérée d'acquisition de ces titres. Cette méthode s'impose obligatoirement au contribuable.

La valeur moyenne d'acquisition d'une série de titres de même nature n'est pas affectée par les ventes de titres de cette série ; elle reste identique tant que le contribuable ne procède pas à de nouvelles acquisitions de titres de même nature.

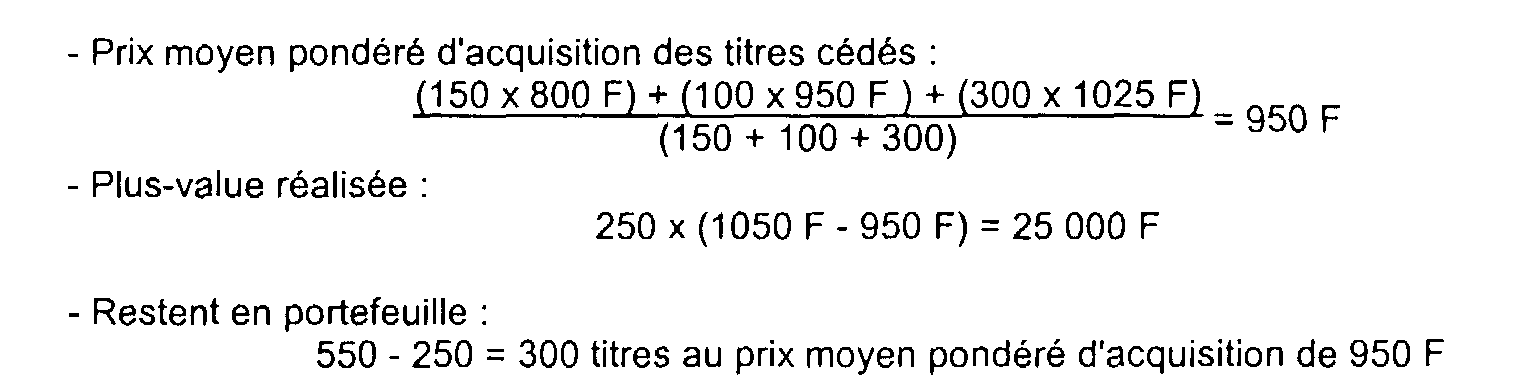

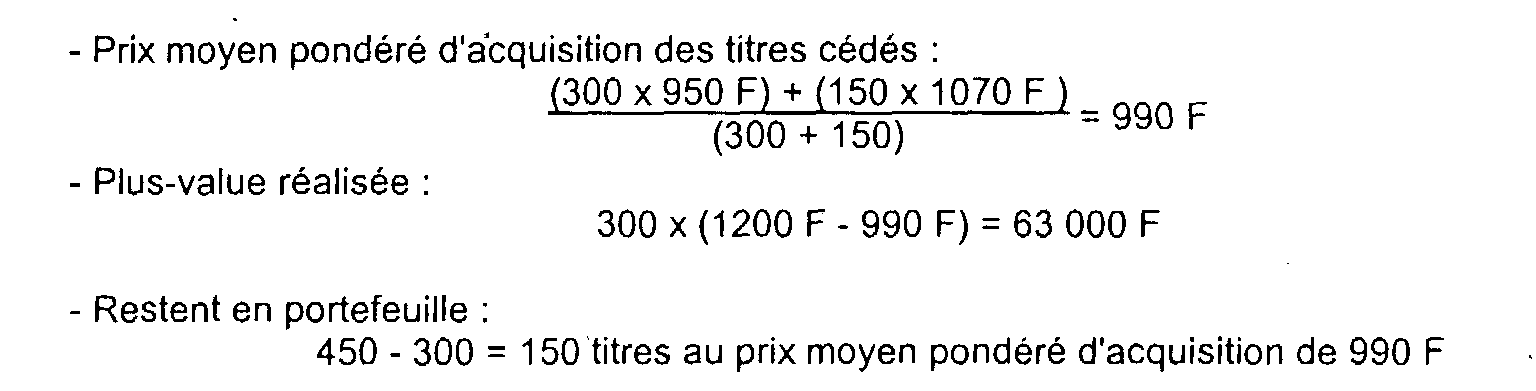

21 Exemple :

Un contribuable a réalisé sur les titres d'une société soumise à l'impôt sur les sociétés dans laquelle il détient une participation supérieure à 25 % les opérations suivantes :

- le 1 er février de l'année n - 5, achat de 150 titres au prix unitaire de 800 F ;

- le 1 er mars de l'année n - 3, achat de 100 titres au prix unitaire de 950 F ;

- le 1 er avril de l'année n - 3, achat de 300 titres au prix unitaire de 1 025 F ;

- le 2 mai de l'année n - 2, cession de 250 titres au prix unitaire de 1 050 F ;

- le 1 er juin de l'année n - 1, acquisition de 150 titres au prix unitaire de 1 070 F ;

- le 1 er juillet de l'année n, cession de 300 titres au prix unitaire de 1 200 F.

• Cession de l'année n - 2

• Cession de l'année n

22Ces dispositions sont applicables à Paris à compter du 2 janvier 1992 et, ailleurs, un jour franc après l'arrivée du Journal Officiel du 31 décembre 1991 au chef-lieu d'arrondissement.

23Pour les cessions réalisées antérieurement à ces dates, la règle du prix moyen pondéré dont le conseil d'Etat avait déjà admis l'application (arrêt n° 61 878 du 15 avril 1988) peut bien entendu être utilisée par le contribuable mais ne peut lui être obligatoirement imposée.

2. Cession de parts ou d'actions provenant d'une distribution gratuite.

24En cas de cession d'actions ou de parts sociales provenant d'une distribution gratuite, intervenue après le 1 er janvier 1949, la plus-value imposable est égale, en principe, à l'intégralité du prix de cession, puisque par définition, le prix d'acquisition de ces titres est nul.

25La règle du prix moyen pondéré d'acquisition applicable en cas de cession de titres de même nature acquis à des dates et pour des prix différents (cf. n° 20 ci-dessus) peut être transposée en cas de cession d'actions ou de parts sociales provenant d'une distribution gratuite ; les titres provenant d'une attribution gratuite entrent dans le calcul du prix moyen pondéré pour une valeur nulle.

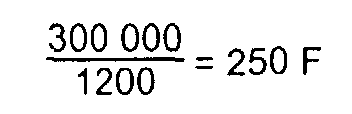

26 Exemple : Un contribuable a acheté en 1991, 1 000 actions d'une société pour une valeur globale de 300 000 F. En 1993, la société procède à une distribution d'actions gratuites à raison d'une nouvelle pour 5 anciennes. L'intéressé se voit donc attribuer 200 actions gratuites. À la suite de cette opération, il se trouvera en possession de :

le prix de revient de chaque titre - ancien ou nouveau - sera donc de :

Remarque : augmentation du nominal des actions ou parts anciennes.

27Dans le cas où, après incorporation de réserves au capital, il a été procédé, non à l'attribution d'actions gratuites, mais à l'augmentation du nominal des actions anciennes, il doit être tenu compte uniquement du prix de revient des actions anciennes ou de leur valeur au 1 er janvier 1949 si elle est supérieure, en négligeant par conséquent l'augmentation du nominal.