SOUS-SECTION 3 PRESTATIONS DE SERVICES

2. Intermédiaires agissant en leur nom propre.

16 Les intermédiaires agissent en leur nom propre lorsqu'ils ne remplissent pas les conditions permettant de considérer qu'ils agissent au nom d'autrui (cf. n° 15 ).

Les commissionnaires appartiennent à cette catégorie dès lors que l'article L. 132-1 du code de commerce 1 (ancien article 94 de ce code) définit le commissionnaire comme celui qui agit en son propre nom ou sous un nom social pour le compte d'un commettant.

II. Régime applicable aux opérations des intermédiaires selon qu'ils agissent au nom d'autrui ou en leur nom propre

1. Intermédiaires agissant au nom d'autrui.

17 Les opérations d'entremise de ces intermédiaires sont regardées comme des prestations de services d'entremise et sont soumises à toutes les règles correspondantes.

Notamment la base d'imposition de ces services est constituée, dans les conditions prévues par les articles 266-1-a et 267 du CGI par toutes les sommes perçues en contrepartie de l'opération d'entremise.

Ainsi, l'exclusion des remboursements de débours de la base d'imposition de ces intermédiaires devra répondre aux conditions fixées par l'article 267-II-2° du CGI.

2. Intermédiaires agissant en leur nom propre.

18 Ces intermédiaires sont regardés comme ayant personnellement acquis et livré le bien lorsqu'ils s'entremettent dans des livraisons de biens ou comme ayant personnellement reçu ou fourni les services lorsqu'ils s'entremettent dans des prestations de services. Ils réalisent le cas échéant des livraisons ou des acquisitions intra-communautaires de biens.

Exemples :

1) un commissionnaire « à la vente » de biens est réputé acheter les biens à son commettant et les vendre au tiers acheteur ;

2) un commissionnaire « à l'achat » de biens est réputé acheter les biens au tiers fournisseur et les vendre à son commettant.

Les principes sont les mêmes en ce qui concerne les intermédiaires qui s'entremettent dans des prestations de services.

19 Les nouvelles règles emportent deux conséquences :

- l'intermédiaire est réputé livrer lui-même le bien ou rendre lui-même le service, au commettant s'il agit « à l'achat », ou au tiers cocontractant s'il agit « à la vente ». La base d'imposition de l'opération de l'intermédiaire est égale au montant total de l'opération. Elle correspond au prix acquitté par le tiers ou le commettant commission comprise ;

- le fournisseur du bien ou du service, c'est-à-dire le tiers cocontractant en cas d'entremise « à l'achat » ou le commettant en cas d'entremise « à la vente » est réputé livrer le bien ou rendre le service à l'intermédiaire. La base d'imposition de cette opération est égale au prix hors commission.

Dans le cas d'opérations réalisées par des intermédiaires agissant en leur nom propre, la commission n'est donc plus jamais imposée en tant que telle.

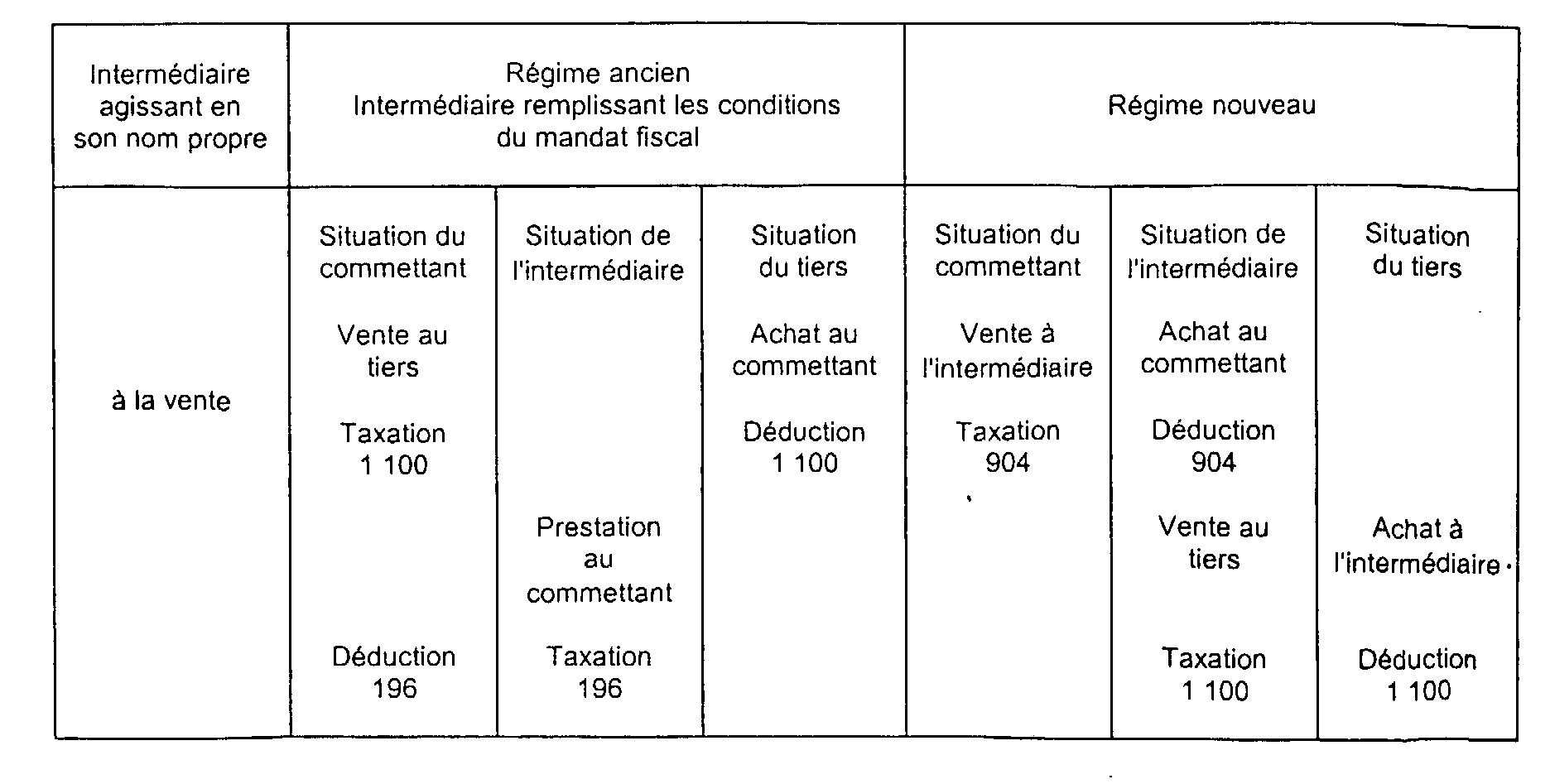

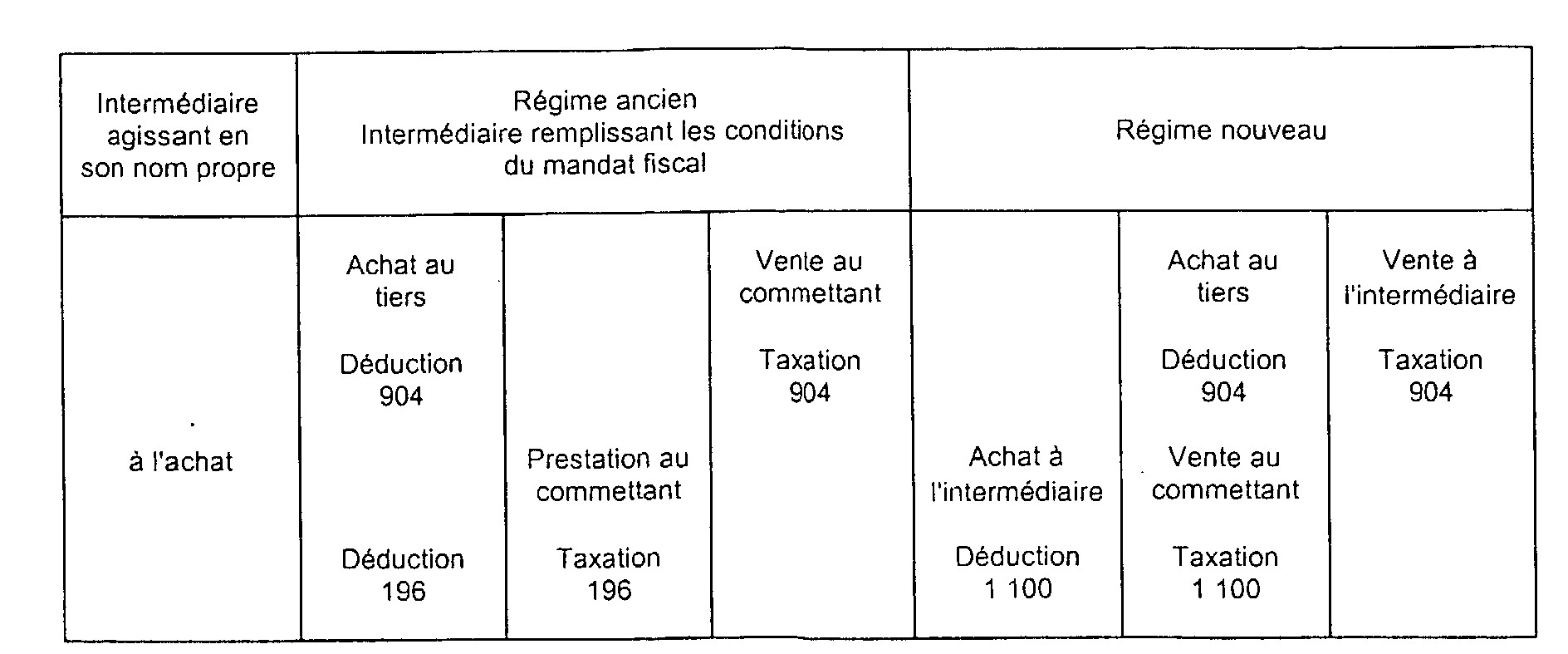

Exemple : Hypothèse d'un intermédiaire agissant en son nom propre (commettant et tiers cocontractant établis en France et redevables de la TVA).

Le montant total de la transaction est de 5 904 F hors taxe, commission incluse (TVA correspondante 1 100 F).

Le montant de la commission est de 1 000 F.

20 La mise en oeuvre des nouvelles dispositions entraîne, en matière de TVA, les conséquences précisées dans le tableau ci-après (cf. n° 21 ).

Les opérations ainsi qualifiées des intermédiaires, des commettants et des tiers cocontractants sont, sous réserve de certaines dispositions particulières prévues par le législateur, soumises aux règles de droit commun de la TVA.

21 Toutefois, des dispositions spécifiques sont prévues sur les points suivants :

- règles de base d'imposition applicables aux intermédiaires qui agissent en leur nom propre (art. 266-1-b du CGI) ;

- fait générateur des livraisons de biens ou des prestations de services que ces intermédiaires sont réputés effectuer ou recevoir (art. 269-1-a ter du CGI) [cf. ci-après DB 3 B 262 ] ;

La mise en oeuvre de ces dispositions entraîne en matière de TVA les conséquences précisées dans le tableau ci-après :

III. Base d'imposition

1. Intermédiaires agissant en leur nom propre.

22 Ces intermédiaires sont réputés acquérir et livrer personnellement le bien ou recevoir et rendre personnellement le service qui fait l'objet de la transaction dans laquelle ils s'entremettent (CGI, art. 256 V et 256 bis III). Les critères de distinction entre les intermédiaires agissant en leur nom propre auxquels ce régime est applicable et les intermédiaires agissant au nom d'autrui qui sont prestataires d'un service d'entremise ont été précisés aux n°s 14 à 16 .

L'article 266-1-b du CGI précise que la base d'imposition des opérations réalisées par un intermédiaire mentionné au V de l'article 256 et au III de l'article 256 bis est constituée par le montant total de la transaction.

Ainsi, la base d'imposition des livraisons de biens, prestations de services ou acquisitions intra-communautaires réalisées par les intermédiaires agissant en leur nom propre est constituée du prix total de la vente du bien ou de la prestation de services. Ce prix, qu'il soit perçu du tiers cocontractant (entremise à la vente) ou du commettant (entremise à l'achat), inclut dans tous les cas le montant de la commission.

Exemples :

- hypothèse d'un intermédiaire à la vente qui commercialise un bien auprès d'un client établi en France pour le prix de 100 F HT et qui retient à titre de commission la somme de 20 F, 80 F HT étant restitués au commettant (établi en France).

La base d'imposition de l'intermédiaire, pour cette opération, est de 100 F.

- hypothèse d'un intermédiaire à l'achat qui achète à un fournisseur établi en France un bien de 200 F HT et le livre à son commettant (établi en France) pour le prix HT de 240 F (commission = 40 F).

La base d'imposition de l'intermédiaire pour la livraison au commettant est de 240 F.

- hypothèse d'un intermédiaire à l'achat qui achète un bien de 300 F HT à un fournisseur assujetti établi en Italie et qui le livre à son commettant (établi en France) pour le prix HT de 360 F(commission = 60 F).

La base d'imposition de l'intermédiaire est :

- de 300 F pour l'acquisition intra-communautaire au fournisseur italien ;

- de 360 F pour la livraison de bien au commettant.

Le régime exclut une taxation de la commission en tant que telle. Celle ci est désormais un élément du prix de l'opération réalisée par l'intermédiaire.

La situation de taxation cumulative du montant total de la transaction et de la commission n'existe donc plus.

Remarques :

a. Application du régime des débours aux intermédiaires agissant en leur nom propre.

23 Le nouveau régime de ces intermédiaires ne fait pas obstacle à l'application des dispositions de l'article 267-II-2° du CGI dont les conditions d'application sont précisées au n° 26 . Ces dispositions sont susceptibles de s'appliquer aux remboursements de dépenses engagées par l'intermédiaire au nom d'autrui et qui ne se rattachent pas en réalité à l'opération d'entremise :

- l'intermédiaire doit faire apparaître au fournisseur du bien ou du service qui fait l'objet du remboursement qu'il est le représentant de la personne au nom de qui il agit dans les conditions précisées au n° 15 ;

- il ne doit pas s'agir de dépenses d'exploitation de l'intermédiaire engagées pour les besoins de l'opération d'entremise mais de frais extérieurs à celle-ci.

Par ailleurs, les frais remboursés doivent être clairement détachables de la livraison de biens ou de la prestation de services dans la transaction de laquelle l'intermédiaire s'entremet.

À titre d'exemple, sont exclus de la base d'imposition d'un intermédiaire dont la seule mission est d'assurer l'achat en son nom propre de biens pour le compte d'un commettant, les frais d'entreposage engagés pour le compte de ce dernier lorsque le contrat passé avec l'entrepositaire fait apparaître le commettant clairement identifié (cf. n° 15 ), en qualité de bénéficiaire réel de la prestation.

Bien entendu, les autres conditions posées par l'article 267-II-2° du CGI doivent également être satisfaites (remboursement au franc le franc, comptabilisation dans des comptes de passage, reddition de compte au commettant, justification auprès de l'administration de la nature et du montant exact des dépenses).

b. Application aux intermédiaires des règles de base d'imposition prévues pour les opérations dans lesquelles ils s'entremettent.

24 Lorsque des règles particulières s'appliquent en matière de base d'imposition, elles s'appliquent également à l'intermédiaire : tel serait notamment le cas pour un intermédiaire en ventes de biens d'occasion.

2. Intermédiaires qui s'entremettent dans des livraisons de biens ou des prestations de services par des redevables non établis dans la CE.

25 Conformément aux dispositions de l'article 266-1-b du CGI, les personnes établies en France qui s'entremettent dans la livraison de biens ou l'exécution de services par des entreprises étrangères non établies dans la CE, acquittent la taxe sur le montant total de la transaction, en l'absence de désignation d'un représentant fiscal par le redevable étranger ou en cas d'inexécution de ses obligations par le représentant fiscal. Sont ainsi visés les intermédiaires agissant en France pour le compte d'entreprises étrangères lorsqu'ils prennent une part active à l'exécution de la vente de biens.

Par ailleurs, les intermédiaires qui agissent en leur nom propre mais pour le compte d'autrui et s'entremettent dans une livraison de biens ou une prestation de services sont réputés avoir personnellement acquis et livré les biens, ou reçu et fourni les services (CGI, art. 256-V).

En conséquence, seuls les intermédiaires qui agissent au nom et pour le compte d'un mandant établi hors de la Communauté sont concernés par les dispositions de l'article 266-1-b.

3. Sommes remboursées aux intermédiaires qui effectuent des dépenses au nom et pour le compte de leurs commettants.

26 L'article 267-II-2° du CGI prévoit que ne sont pas à comprendre dans la base d'imposition les sommes remboursées aux intermédiaires, autres que les agences de voyages et organisateurs de circuits touristiques, qui effectuent des dépenses au nom et pour le compte de leurs commettants dans la mesure où ces intermédiaires portent ces dépenses dans leur comptabilité dans des comptes de passage et justifient auprès de l'administration des impôts de la nature et du montant exact de ces débours.

Il est à noter que :

1° les dépenses doivent avoir été engagées au nom du commettant. Pour l'appréciation de cette condition, il convient de se reporter à la définition de l'intermédiaire donnée au n° 15 ci-dessus ;

2° elles doivent être portées en comptabilité dans des comptes de passage.

En pratique, ces dépenses doivent être inscrites dans des comptes de tiers pour les redevables astreints aux règles de la comptabilité commerciale ou dans des comptes spécifiques pour les autres redevables.

En ce qui concerne les autres conditions posées par l'article 267-II-2° du CGI, il convient de se reporter à la DB 3 B 1112 n°s 24 et suiv. Il est précisé que la condition tenant à l'existence d'un mandat résulte de la qualité même d'intermédiaire qui est une personne agissant pour le compte d'autrui.

IV. Commissionnaires agricoles

27Il convient de se reporter à la DB 3 1 1125, n°s 7 et suiv. ; 1326, n°s 4 et suiv. ; 2151, n°s 9 et suiv. et 2262 n° 4.

V. Commissionnaires de transports et commissionnaires en douane agréés

28Les redevables intéressés peuvent distraire de leurs recettes taxables, dans les conditions prévues à l'article 267-II-2°, les débours dont ils rendent compte exactement à leurs mandants. Mais la société de transports de voyageurs qui fait appel, à titre de sous traitants, à d'autres transporteurs auxquels elle reverse une partie du prix des transports par eux effectués, ne peut quel que soit le mode de calcul de sa rémunération définitive, se prévaloir de la qualité d'intermédiaire ou de celle de commissionnaire de transports dès l'instant qu'elle conserve vis-à-vis de ses clients la responsabilité de l'exécution de ces transports.

Remarque :

29L'attention est appelée sur le fait que la jurisprudence rendue pour l'application de l'article 266-1-b du CGI dans sa rédaction antérieure au 1er janvier 1993 et reproduite en annexe à la présente sous-section conserve toute sa valeur lorsqu'elle a pour objet de distinguer les opérations d'entremise d'autres opérations.

D. POMPES FUNÈBRES (ENTREPRISES DE)

30Les entreprises concessionnaires du service des pompes funèbres sont passibles de la TVA même sur les services dont le prix est tarifé par l'autorité concédante (convois, locations).

En ce qui concerne les lettres de deuil pour l'impression desquelles l'entreprise de pompes funèbres a recours à des imprimeurs, dès lors qu'elle ne rend compte ni aux imprimeurs du prix auquel elle rétrocède les avis mortuaires, ni à ses clients des sommes qu'elle a versées aux imprimeurs, l'entreprise ne peut être regardée comme agissant, en l'espèce, en qualité d'intermédiaire et doit l'impôt sur la totalité du prix reçu du client.

Afin d'éviter aux familles de distribuer elles-mêmes des gratifications au personnel prenant part aux convois funèbres, l'entreprise accepte qu'une somme globale lui soit versée à ce titre, somme qu'elle se charge de répartir ensuite aux divers ayants droit. Cette somme figure dans le règlement de chaque convoi sous la rubrique « gratifications allouées sur le désir formel de la famille » et un état desdites répartitions est établi mensuellement.

Lorsque cet état ne porte aucune trace d'émargement des ayants droit au regard des sommes perçues et que l'entreprise ne peut présenter aucune autre pièce (quittance ou reçu) justifiant du reversement effectif au personnel des sommes auxquelles il peut prétendre, la taxe est due par l'intéressé sur toutes les sommes pour lesquelles elle n'est pas en mesure de fournir la preuve de ce reversement.

1 Ordonnance n° 2000-912 du 18 septembre 2000 relative à la partie Législative du code de commerce.