SOUS-SECTION 2 RÉPARTITION DU CRÉDIT GLOBAL ENTRE LES ACTIONNAIRES

SOUS-SECTION 2

Répartition du crédit global entre les actionnaires

A. RÉPARTITION DU CRÉDIT GLOBAL ENTRE LES BÉNÉFICIAIRES

1Après avoir déterminé la somme totale à transférer ou à imputer du chef des revenus encaissés par elle au cours d'un exercice, la société procède à la répartition de ce crédit global entre les bénéficiaires de ces revenus, en distinguant suivant qu'ils ont, ou non, leur domicile fiscal ou leur siège en France. Le droit à imputation de chacun d'eux, ramené à la masse des crédits qui lui est propre, est proportionnel à sa part dans les dividendes distribués au titre du même exercice.

Autrement dit :

- le crédit unitaire par action appartenant à un actionnaire ayant en France son domicile fiscal ou son siège social 1 est égal au quotient de la première masse de crédit d'impôt par le nombre total d'actions en circulation au jour de la clôture de l'exercice ;

- tandis que le crédit unitaire par action appartenant à un actionnaire ayant son domicile fiscal ou son siège hors de France est égal au quotient de la seconde masse de crédit par le même nombre total d'actions en circulation au jour de la clôture de l'exercice.

B. RÈGLE DU CRÉDIT MAXIMUM

2La répartition du crédit global entre les bénéficiaires ne soulève aucune difficulté particulière, lorsque la société d'investissement ordinaire distribue un dividende global au moins égal au montant total des revenus nets du portefeuille, assortis d'avoirs fiscaux et de crédits d'impôt, qu'elle a encaissés.

3Mais il peut arriver que la société ne puisse distribuer qu'un dividende global inférieur à ce montant.

Tel serait le cas notamment lorsque le bénéfice net de l'exercice est inférieur au montant net des produits courants dudit exercice par suite de pertes ou de constitution de provisions régulières pour dépréciation.

Dans une telle situation, le législateur n'a pas voulu permettre à la société et à ses actionnaires d'utiliser à plein pour chaque action, une quote-part de l'une ou l'autre des deux masses de crédit global, alors que les revenus correspondants n'ayant pas été mis en distribution ne seraient pas compris dans les bases :

- de l'impôt sur les sociétés ou de l'impôt sur le revenu en ce qui concerne les actionnaires ayant leur siège social ou leur domicile fiscal en France ;

- de la retenue à la source de 25 % en ce qui concerne les actionnaires domiciliés fiscalement ou ayant leur siège hors de France.

C'est pourquoi, les articles 199 ter -II 3e alinéa, et 220-1- c , 1er alinéa du CGI édictent la règle du « crédit maximum ». En application de cette règle, le droit à imputation accordé aux bénéficiaires des dividendes et autres produits distribués par les sociétés d'investissement ordinaires ne peut excéder celui auquel ils auraient droit si ces dividendes et produits étaient mis en paiement par une société française ordinaire.

4De la sorte, le crédit maximum est égal à :

- 50 % du montant du coupon pour les revenus encaissés par des actionnaires ayant leur domicile fiscal ou leur siège social en France (cf. toutefois ci-dessous 4 K 1614 ; n° 6 , les règles relatives aux « coupons-obligations ») ;

- 25/75 ou 1/3 du dividende mis en paiement et soumis à la retenue à la source au taux de 25 % en ce qui conceme les actionnaires ayant leur domicile fiscal ou leur siège hors de France 2 [cf. toutefois, ci-dessous 4 K 1614, n°s 7 et 8 , pour les « coupons-obligations »].

C. DÉLAI D'UTILISATION DES AVOIRS FISCAUX ET CRÉDITS D'IMPÔT

1. Cas général.

5Lorsque par le jeu de la règle du crédit maximum appliquée au montant du dividende distribué par une société d'investissement ordinaire, au titre d'un exercice déterminé, le crédit global théorique correspondant aux revenus encaissés au cours de cet exercice ne peut être intégralement utilisé, le surplus tombe en non-valeur, sans possibilité de report sur les dividendes distribués au cours des exercices suivants (principe de l'identité d'exercice posé aux articles 199 ter -II et 220-1- c du CGI).

6Toutefois, cette règle a été assouplie par l'article 3 de l'ordonnance n° 67-836 du 28 septembre 1967 pour les sociétés d'investissement ordinaires soumises à l'obligation de distribution des produits du portefeuille.

En vertu de cette disposition, codifiée sous les articles 199 ter -II , dernier alinéa, et 220-1- c , dernier alinéa du CGI, lorsque ces sociétés ne peuvent transférer à leurs actionnaires tout ou partie des crédits d'impôt et avoirs fiscaux attachés aux produits de leur portefeuille encaissés au cours d'un exercice, les crédits et avoirs non utilisés sont susceptibles d'être reportés sur les quatre exercices suivants 3 .

7Pour l'application de cette mesure, il est précisé que les crédits d'impôt et avoirs fiscaux attachés aux produits de l'exercice au titre duquel la distribution est opérée doivent être transférés en priorité. Le transfert éventuel des crédits et avoirs reportés des exercices antérieurs peut ensuite être effectué dans la limite de la marge restant disponible pour atteindre le crédit maximal calculé en fonction du montant de la distribution. Ce transfert est alors opéré par ordre d'ancienneté décroissante.

8En ce qui concerne les SIO qui scindent leurs répartitions entre un coupon spécial afférent aux produits d'obligations françaises non indexées et un coupon ordinaire afférent aux autres produits (cf. ci-dessous 4 K 1614 ), le cloisonnement entre ces deux catégories de produits conduit à une dualité de plafond du crédit transférable (12/88 ou 12 % selon le cas et 50 %). Cette dualité implique également que le report sur quatre ans s'effectue exclusivement à l'intérieur de la catégorie de produits considérés.

9Par ailleurs, en raison de la création, sur le plan fiscal d'une masse autonome de crédits d'impôt imputable sur la retenue à la source de 25 % à la charge des actionnaires ayant leur domicile fiscal ou leur siège hors de France et comportant un maximum spécial fixé à 25/75 du dividende net, il est admis pour cette masse une imputation autonome des crédits reportables

2. Cas particulier : Sociétés d'investissement ordinaires autorisées à ne distribuer qu'une partie des revenus de leur portefeuille (cf 4 H 1331, n°s 39 et suiv. ).

10Il est rappelé que les SIO qui ont l'obligation de procéder, au titre de chaque exercice, à la distribution intégrale entre leurs actionnaires des revenus du portefeuille, quel que soit le montant des réserves (cf. 4 H 1331, n°s 25 et suiv. ) sont autorisées à ne distribuer qu'une partie de ces revenus, sous réserve que les deux conditions suivantes soient réunies :

- les réserves comptabilisées ne doivent pas dépasser 20 % du capital social ;

- la valeur réelle de l'actif net à la clôture de l'exercice ne doit pas être supérieure à 150 % du capital social.

Pendant toute la période où ces deux conditions sont remplies, la société n'est tenue de distribuer, au titre de chaque exercice, qu'une fraction des revenus de leur portefeuille dudit exercice fixée comme suit :

- 60 % lorsque les réserves comptabilisées n'excédent pas 10 % du capital social 4 ;

- 80 % lorsque les réserves comptabilisées sont comprises entre 10 % et 20 % du capital social 4 .

Pour les SIO se trouvant dans cette situation, l'interprétation littérale des articles 199 ter -II et 220-1- c du CGI conduirait à leur refuser la possibilité de transférer une fraction quelconque des crédits et avoirs non utilisés dès lors qu'elles ne se trouvent pas dans la stricte obligation de différer la distribution de tout ou partie des revenus de leur portefeuille.

Toutefois, pour ne pas enlever la plus grande partie de son intérêt à la mesure d'assouplissement concernant l'obligation de distribution intégrale des revenus du portefeuille, il est admis que ces sociétés ne perdent pas pour autant le droit au report des crédits et avoirs inutilisés.

D. NOTIFICATION DES AVOIRS FISCAUX ET CRÉDITS D'IMPÔT AUX ÉTABLISSEMENTS PAYEURS

11Les SIO qui, dans le cadre du régime fiscal spécial dont elles relèvent, ne peuvent utiliser elles-mêmes l'avoir fiscal ou le crédit d'impôt attaché aux revenus de capitaux mobiliers qu'elles encaissent, en transfèrent le bénéfice à leurs membres.

Au moment de la mise en paiement de leurs dividendes, il leur appartient, en conséquence de calculer et de notifier aux établissements payeurs, le montant du crédit d'impôt ou de l'avoir fiscal attaché à ces dividendes à valoir sur l'impôt sur le revenu ou sur l'impôt sur les sociétés dû par les bénéficiaires.

12Il est rappelé à cet égard que les sociétés d'investissement ordinaires qui consacrent un coupon spécial (« coupon-obligation ») au paiement des produits d'obligations françaises non indexées doivent calculer séparément les crédits d'impôt y afférents (cf. ci-dessus 4 K 1611, n° 17 ).

13De même, ces sociétés doivent isoler sur le coupon ordinaire, la part du coupon payé correspondant à des dividendes d'actions de sociétés françaises ainsi que l'avoir fiscal qui y est attaché afin de fournir aux établissements payeurs toutes les indications utiles à la ventilation, sur la déclaration unique de paiement des valeurs mobilières, des revenus à déclarer entre ceux ouvrant droit à abattement et ceux n'ouvrant pas droit à abattement (cf. ci-dessus 4 K 1611, n° 11 ).

14En ce qui concerne l'établissement de cette déclaration, il convient de se reporter à la série 5 FP, division A (cf. A 6).

15Les certificats délivrés aux SIO lors de l'encaissement de leurs coupons leur permettent de justifier le calcul ainsi opéré. Elles sont tenues de conserver ces certificats jusqu'à l'expiration du délai de reprise fixé par le premier alinéa de l'article L. 169 du LPF (CGI, ann. II, art. 81).

Modalités d'application.

16Deux exemples permettent de saisir la portée des différentes règles exposées ci-dessus ( 4 K 1611 et 4 K 1612 ).

1er exemple.

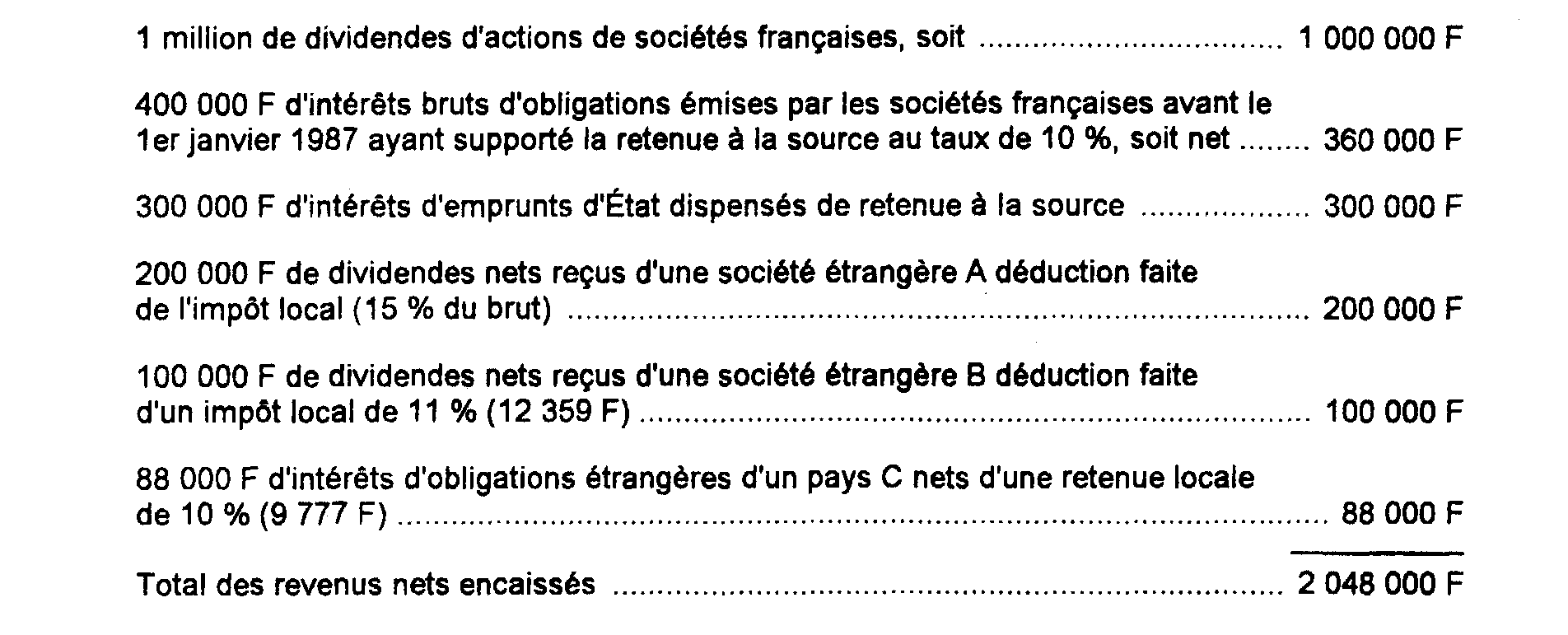

17Supposons qu'une SIO dont le capital est divisé en 100 000 actions, ait encaissé au cours de l'année 1988, les revenus ci-après exprimés en francs :

Première opération : détermination par la société du montant global des crédits d'impôt à transférer aux actionnaires.

La première opération consiste pour la société à déterminer la somme à l'imputation de laquelle donnent droit ces revenus.

En 1989, la société décide la mise en paiement, au titre de l'exercice 1988 :

- d'un dividende de (16,10 par action dès lors que le capital est divisé en 100 000) . 1 610 000 F

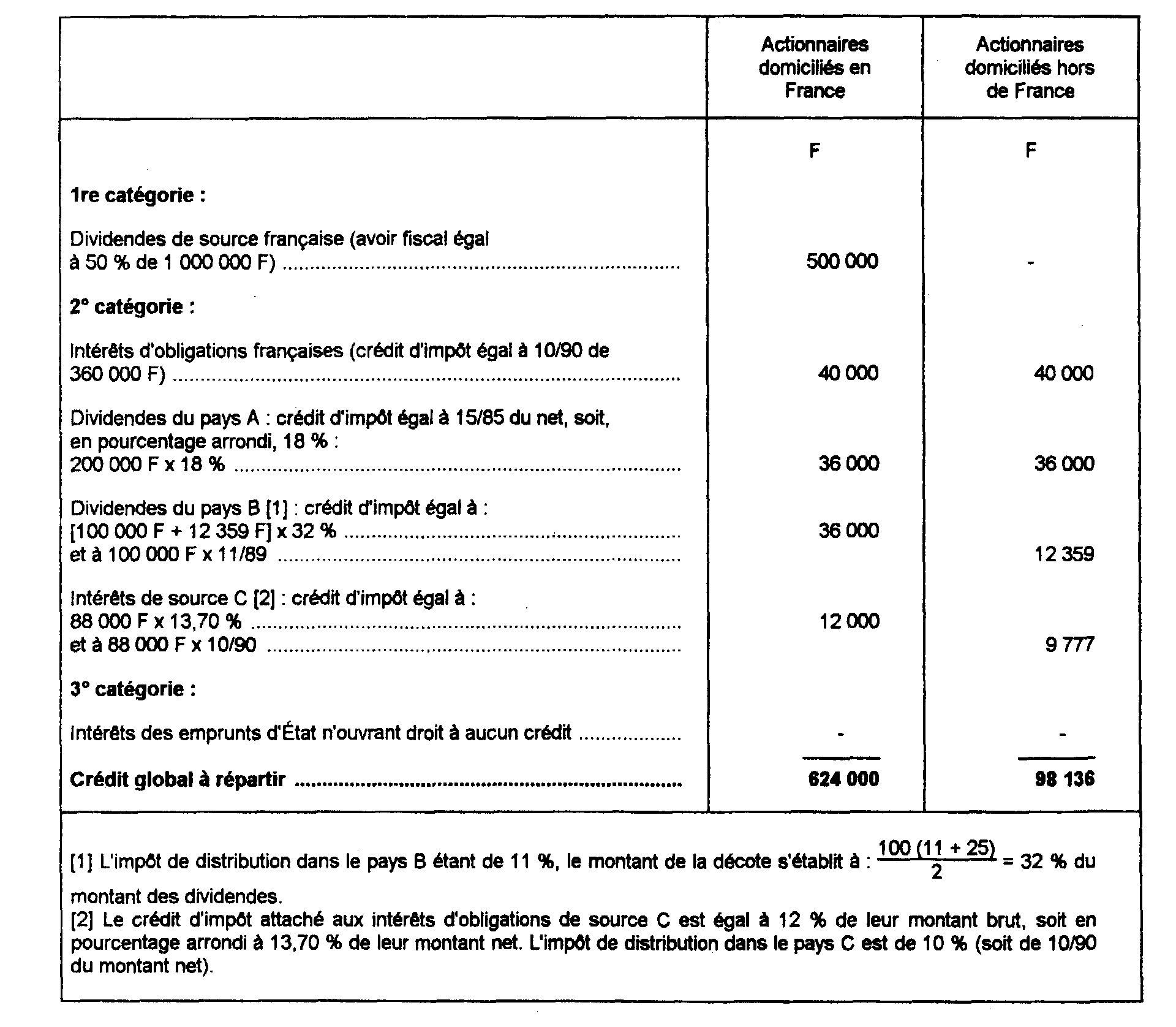

Deuxième opération : répartition du crédit global entre les actionnaires.

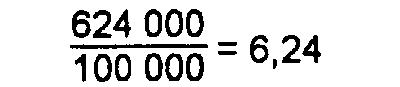

Le crédit de 624 000 F est attribué à concurrence de :

à chaque action dont le propriétaire est domicilié ou a son siège en France.

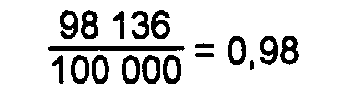

Le crédit de 98 136 F est attribué à concurrence de :

(98 136 / 100 000) = 0,98 à chaque action dont le propriétaire est domicilié ou a son siège hors de France.

182e exemple.

Si l'on reprend le même exemple, en supposant que la société ne met en paiement en 1989, au titre de l'exercice 1988, que la moitié des sommes précédemment indiquées, soit :

La répartition théorique du crédit d'impôt n'est pas modifiée ; il revient :

- aux actionnaires domiciliés ou ayant leur siège en France : 6,24 par action ;

- aux actionnaires domiciliés ou ayant leur siège hors de France : 0,98 par action.

Mais on constate que les actionnaires d'une société française ordinaire recevant un dividende de 8,05 bénéficieraient au maximum d'un crédit d'impôt de (règle du crédit maximum) [cf. ci-dessus n°s 2 à 4 ] :

- 50 % de 8,05 = 4,02 s'ils étaient domiciliés en France ;

- 25/75 de 8,05 = 2,69 s'ils étaient domiciliés hors de France.

En conséquence, les actionnaires de la SIO ayant leur domicile ou leur siège en France recevront un crédit d'impôt de 4,02 par titre ; ceux ayant leur domicile ou leur siège hors de France auront un crédit de 0,98 par titre.

1 Ou à un actionnaire qui, n'ayant pas son domicile fiscal ou son siège social en France, réside dans un État qui a conclu avec la France un accord prévoyant l'extension de ravoir fiscal (cf. K 1611, n° 4 ).

2 Toutefois, ce crédit maximum est porté à 50 % pour les résidents des pays étrangers qui ont conclu avec la France un accord prévoyant l'extension de ravoir fiscal (cf. K 1611, n° 4 ).

3 Par mesure de tempérament, cette même possibilité de report a été accordée aux sociétés d'investissement qui reportent en compte les dividendes afférents aux actions de leur propre capital qu'elles ont rachetées.

4 Les limites de 10 % et 20 % sont portées respectivement à 20 % et 40 % en faveur des sociétés d'investissement dont le portefeuille est constitué, pour plus de moitié en valeur réelle, par des titres de sociétés avant leur activité principale hors des zones géographiques suivantes : Europe, États-Unis d'Amérique, Canada et Territoires d'outre-mer.