SOUS-SECTION 3 CONSÉQUENCES DE LA SORTIE D'UNE SOCIÉTÉ DU GROUPE MOINS DE CINQ ANS APRÈS SON ENTRÉE (EXERCICES OUVERTS AVANT LE 1ER JANVIER 1992)

SOUS-SECTION 3

Conséquences de la sortie d'une société du groupe moins de cinq ans

après son entrée (exercices ouverts avant le 1er janvier 1992)

1Des dispositions concernant uniquement les sociétés qui ont été membres du groupe pendant moins de cinq ans étaient prévues au niveau du résultat d'ensemble.

C'est ainsi que l'article 223 J du CGI prévoyait des régularisations :

- lorsque, durant cette période, la somme algébrique des résultats, ou celle des plus-values ou moins-values nettes à long terme, de la société et des sommes qui leur avaient été ajoutées ou retranchées pour la détermination du résultat d'ensemble était négative ;

- lorsqu'en application de l'article 223 B du CGI, des sommes avaient été déduites pour la détermination du résultat d'ensemble au titre de la quote-part de frais et charges comprise dans les résultats d'une société du groupe ou des abandons de créances ou subdivisions consentis entre sociétés du groupe (cf. H 6623 ).

A. CALCUL DU DELAI DE CINQ ANS

2L'article 223 J du CGI prévoyait des régularisations du résultat d'ensemble de l'exercice de sortie d'une société lorsque celle-ci était membre du groupe depuis moins de cinq ans au moment de sa sortie. Ce délai de cinq ans s'appréciait de la date d'ouverture du premier exercice au titre duquel la société était devenue membre du groupe défini à l'article 223 A de ce Code à la date d'ouverture du premier exercice au titre duquel ses résultats avaient cessé d'être pris en compte pour la détermination du résultat d'ensemble.

Il était indépendant de la durée de validité de l'option pour le régime de groupe exercée par la société mère. Ainsi ce délai était apprécié dans les conditions exposées à l'alinéa précédent si l'option était valablement renouvelée.

En revanche, si, après être sortie du groupe, une société redevenait membre de ce groupe, un nouveau délai de cinq ans courait à compter de la date d'ouverture de l'exercice au titre duquel ses résultats étaient à nouveau pris en compte dans le résultat d'ensemble.

B. RÉINTÉGRATION DE L'EXCÉDENT DE DÉFICIT ET DE MOINS-VALUE NETTE À LONG TERME

I. Règles générales

3Le régime de groupe permet de retenir immédiatement pour la détermination du résultat d'ensemble les déficits subis par les sociétés du groupe alors qu'en droit commun ces déficits ne pourraient être déduits que du bénéfice ultérieur de ces filiales (déduction du résultat bénéficiaire ou utilisation de la créance constatée en cas de report en arrière de déficit).

Cela étant, cet avantage n'était définitivement acquis que si une société restait dans le groupe pendant cinq ans au moins.

4Dans le cas contraire, le premier alinéa de l'article 223 J du CGI prévoyait la réintégration au résultat d'ensemble d'une somme égale à une fois et demie 1 l'excédent du déficit (après retraitements éventuels) de cette société qui avait été pris en compte pour la détermination de ce résultat (sur la détermination de l'excédent de déficit, voir ci-dessous n° 7 ).

Des dispositions analogues étaient applicables au montant de l'excédent de la moins-value nette à long terme de la société qui sortait dans le même délai. Une somme égale à une fois et demie le montant de cet excédent était alors rapportée à la plus-value ou à la moins-value nette à long terme d'ensemble de l'exercice au cours duquel la société ne faisait plus partie du groupe (cf. ci-dessous n° 8 ).

5En contrepartie, cette dernière société pouvait alors imputer dans les conditions de droit commun l'excédent de déficit sur ses bénéfices futurs ainsi que l'excédent de moins-value nette à long terme sur ses plus-values nettes à long terme ultérieures, dans la limite des pertes et des moins-values à long terme qu'elle avait effectivement subies.

6Des dispositions particulières étaient prévues en cas de sortie d'une société qui avait procédé à une réévaluation libre de ses éléments d'actif depuis son entrée dans le groupe (cf. n° 11 ) ou qui était absorbée par une autre société du groupe ou enfin qui était affectée par un événement assimilé à une cessation d'entreprise.

II. Calcul de l'excédent de déficit ou de moins-value nette à long terme

7Pour une société qui sortait du groupe avant l'expiration du délai de cinq ans, l'excédent de déficit au sens du premier alinéa de l'article 223 J du CGI était égal à la somme algébrique négative de ses résultats propres déficitaires et bénéficiaires et des sommes qui leur avaient été ajoutées ou retranchées pour la détermination du résultat d'ensemble. Le calcul de cet excédent ne tenait pas compte des rectifications que la société mère devait effectuer du seul fait de la sortie du groupe de la société en cause en application des articles 223 F , deuxième alinéa, et 223 J , troisième alinéa, du CGI.

8De même, l'excédent de moins value nette à long terme était égal à la somme algébrique négative des plus-values et moins-values à long terme dégagées par la société et des sommes qui leur avaient été ajoutées ou retranchées pour la détermination de la plus-value ou de la moins-value nette à long terme d'ensemble ; le calcul de cet excédent ne tenait pas compte des rectifications que la société mère devait effectuer du seul fait de la sortie du groupe de la société en cause en application de l'article 223 F , deuxième alinéa, du CGI.

À cet égard, il y avait lieu de distinguer les plus ou moins-values à long terme selon qu'elles étaient afférentes à des terrains ou immeubles assimilés mentionnés à l'article 39 quindecies-II du Code déjà cité ou aux autres éléments de l'actif immobilisé.

III. Modalités de réintégration de l'excédent de déficit ou de moins-value nette à long terme

9La somme qui devait être rapportée respectivement au résultat et à la plus-value ou moins-value nette à long terme d'ensemble de l'exercice au cours duquel la société ne faisait plus partie du groupe était égale à une fois et demie le montant de l'excédent de déficit ou celui de l'excédent de la moins-value nette à long terme, déterminé ainsi qu'il est précisé ci-dessus.

Cette réintégration était effectuée sur l'état des rectifications qui concernait cette dernière société et qui devait être produit par la société mère en annexe à la déclaration du résultat d'ensemble de l'exercice de sortie du groupe de la société en cause.

10Par ailleurs, l'excédent de moins-value nette à long terme qui devait être rapporté par la société mère à la plus-value ou moins-value nette à long terme d'ensemble des exercices clos à compter du 20 octobre 1989 en application des articles 223 J et 223 L-6 . b du CGI était compris dans les plus-values imposables à 19 % si elle se rapportait aux éléments d'actif autres que les terrains à bâtir et les produits de la propriété industrielle.

IV. Sortie d'une société qui a procédé à une réévaluation libre de son bilan depuis son entrée dans le groupe

11Lorsqu'une société sortait du groupe après avoir procédé pendant la période d'intégration à une réévaluation libre de ses éléments d'actif, le profit qui résultait de cette opération et qui avait été retenu pour la détermination du résultat d'ensemble, était neutralisé pour l'application du premier alinéa de l'article 223 J du CGI.

À cet effet le résultat d'ensemble de l'exercice de sortie de cette société était majoré d'une somme égale à la moitié du profit de réévaluation, dans la limite de 50 % du montant de l'excédent de déficit qui aurait existé si le profit de réévaluation n'avait pas été pris en compte.

12Si cet excédent de déficit était d'un montant supérieur au profit de réévaluation, il y avait lieu de rapporter la somme des deux réintégrations au résultat d'ensemble : la première à raison de la réévaluation (moitié du profit de réévaluation), la seconde à raison de l'excédent de déficit qui subsistait (une fois et demie le montant de cet excédent).

C. RESTITUTION DE TOUT OU PARTIE DE L'EXCÉDENT DE DEFICIT À LA SOCIETE QUI SORT DU GROUPE MOINS DE CINQ ANS APRÈS SON ENTRÉE

13En contrepartie de la réintégration dans le résultat d'ensemble d'une somme égale à une fois et demie le montant de l'excédent de déficit de la société qui était sortie du groupe moins de cinq ans après son entrée, cette société pouvait reporter tout ou partie de cet excédent de déficit dans les conditions prévues à l'article 209-I du CGI.

14Le déficit ainsi reportable était réputé provenir du ou des exercices les plus récents de la période durant laquelle la société avait fait partie du groupe. Quel que soit le montant de la somme réintégrée au résultat d'ensemble, il ne pouvait pas excéder le montant des déficits effectivement subis par cette société au titre de chacun des exercices de cette période, y compris la fraction qui correspondait aux amortissements réputés différés en période déficitaire. Il s'agissait des déficits de cette société qui avaient été pris en compte pour la détermination du résultat d'ensemble.

À cet égard, il était admis que pour un exercice déterminé, le déficit restitué provienne prioritairement des amortissements réputés différés au titre de cet exercice.

15Toutefois, si la société avait cessé de faire partie du groupe du fait d'un apport réalisé à son profit, au terme duquel elle n'avait plus rempli les conditions requises pour faire partie du groupe, le déficit reportable par cette société était limité au montant défini dans l'agrément prévu à l'article 209-II du CGI. Si la société bénéficiaire de l'apport n'avait pas demandé cet agrément, le report sans limitation de délai de la fraction de l'excédent de déficit qui correspondait aux amortissements réputés différés par cette société n'était pas applicable.

D. SORT DES MOINS-VALUES NETTES À LONG TERME DE LA SOCIÉTÉ QUI SORT DU GROUPE MOINS DE CINQ ANS APRÈS SON ENTRÉE

16Ainsi qu'il a été précisé au n° 8 , l'excédent de moins-value nette à long terme de la société qui sortait du groupe était calculé distinctement selon que les plus-values ou les moins-values à long terme concernaient des terrains ou immeubles assimilés (plus-values imposables au taux réduit de 25 %) ou les autres éléments de l'actif immobilisé (taux réduit de 15 % ou 19 %). Aucune compensation entre les deux sommes algébriques n'était à opérer.

17En contrepartie de la réintégration par la société mère d'une somme égale à une fois et demie le montant de l'excédent de moins-value nette à long terme correspondant à chaque taux réduit, la société qui sortait du groupe pouvait imputer cet excédent sur les plus-values nettes à long terme réalisées au cours des exercices ultérieurs selon les modalités prévues à l'article 39 quindecies du CGI 2 .

Pour le calcul de la période d'imputation de dix exercices mentionnés à cet article, chaque excédent de moins-value nette à long terme était réputé provenir du ou des exercices les plus récents de la période durant laquelle la société avait été membre du groupe, au titre desquels elle avait constaté une moins-value nette à long terme. Le montant imputable de moins-value nette à long terme était au plus égal au montant de la moins-value subie au titre de chacun de ces exercices.

E. RÉINTÉGRATION DES SOMMES DÉDUITES DU RÉSULTAT D'ENSEMBLE EN APPLICATION DE L'ARTICLE 223 B DU CGI

18Le troisième alinéa de l'article 223 J du CGI prévoyait, en cas de sortie d'une société du groupe moins de cinq ans après son entrée, que la société mère devait rapporter les sommes déduites en application des deuxième et cinquième alinéas de l'article 223 B de ce Code, au résultat d'ensemble de l'exercice de sortie du groupe de l'une des sociétés mentionnées à ces alinéas.

Cette réintégration portait donc sur les quotes-parts de frais et charges afférentes aux distributions des dividendes opérées entre sociétés du groupe (cf. H 6623, n° 4 ) et sur les abandons de créances et subventions consentis à l'intérieur du même groupe (cf. H 6623, n°s 21 et suiv. ).

19Lorsque l'abandon de créances ou la subvention était déductible des résultats de la société qui l'avait consenti, en application des règles de droit commun, la société mère annulait également la réintégration qu'elle avait opérée sur le résultat d'ensemble de l'exercice au titre duquel la neutralisation de l'aide accordée avait été effectuée.

20Elle était effectuée en cas de sortie du groupe :

- de la société qui avait distribué les dividendes mentionnés à l'alinéa précédent ou de celle qui avait encaissé ces dividendes ;

- de la société qui avait consenti, un abandon de créances ou une subvention mentionné au cinquième alinéa de l'article 223 B du CGI, ou de celle qui en avait bénéficié.

21Cette rectification du résultat d'ensemble était effectuée au titre du premier exercice au cours duquel l'une des deux sociétés concernées par une des opérations mentionnées cessait de faire partie du groupe moins de cinq ans après son entrée dans celui-ci.

22Exemple :

Les sociétés A et B entraient dans un groupe en N.

A consentait une subvention à B en N + 1,

A sortait du groupe en N + 2,

B sortait du groupe en N + 3.

La rectification au résultat d'ensemble intervenait au titre de N + 2.

23En cas de sortie du groupe d'une société, les sommes qui devaient être rapportées au résultat d'ensemble, en application du troisième alinéa de l'article 223 J du CGI étaient réduites du montant de l'excédent de déficit déterminé, pour cette société, dans les conditions prévues au premier alinéa du même article et qui servait de base au calcul de la réintégration que devait effectuer la société mère en application de ce dernier alinéa (cf. n° 7 ).

24La réintégration était effectuée sur l'état des rectifications qui concernait, pour l'exercice considéré, le résultat de la société qui avait bénéficié de l'aide ou de la distribution. La déduction éventuelle était opérée, dans les mêmes conditions, sur l'état de rectifications qui concernait le résultat de la société qui avait consenti l'aide déductible de ses résultats lors de son versement.

25Bien entendu, si la première société qui sortait du groupe était la société versante, il n'y avait pas lieu de rectifier le résultat d'ensemble au titre des sommes en cause lorsque la société bénéficiaire de l'aide ou de la distribution cessait ultérieurement d'être membre de ce groupe.

26L'ensemble de ces rectifications (réintégration et déduction éventuelle) devait être effectué sur l'état de retraitement de la société bénéficiaire d'une aide lorsque la sortie du groupe de cette société intervenait après celle de la société versante qui était demeurée membre du groupe plus de cinq ans et chez laquelle l'aide était déductible de ses propres résultats.

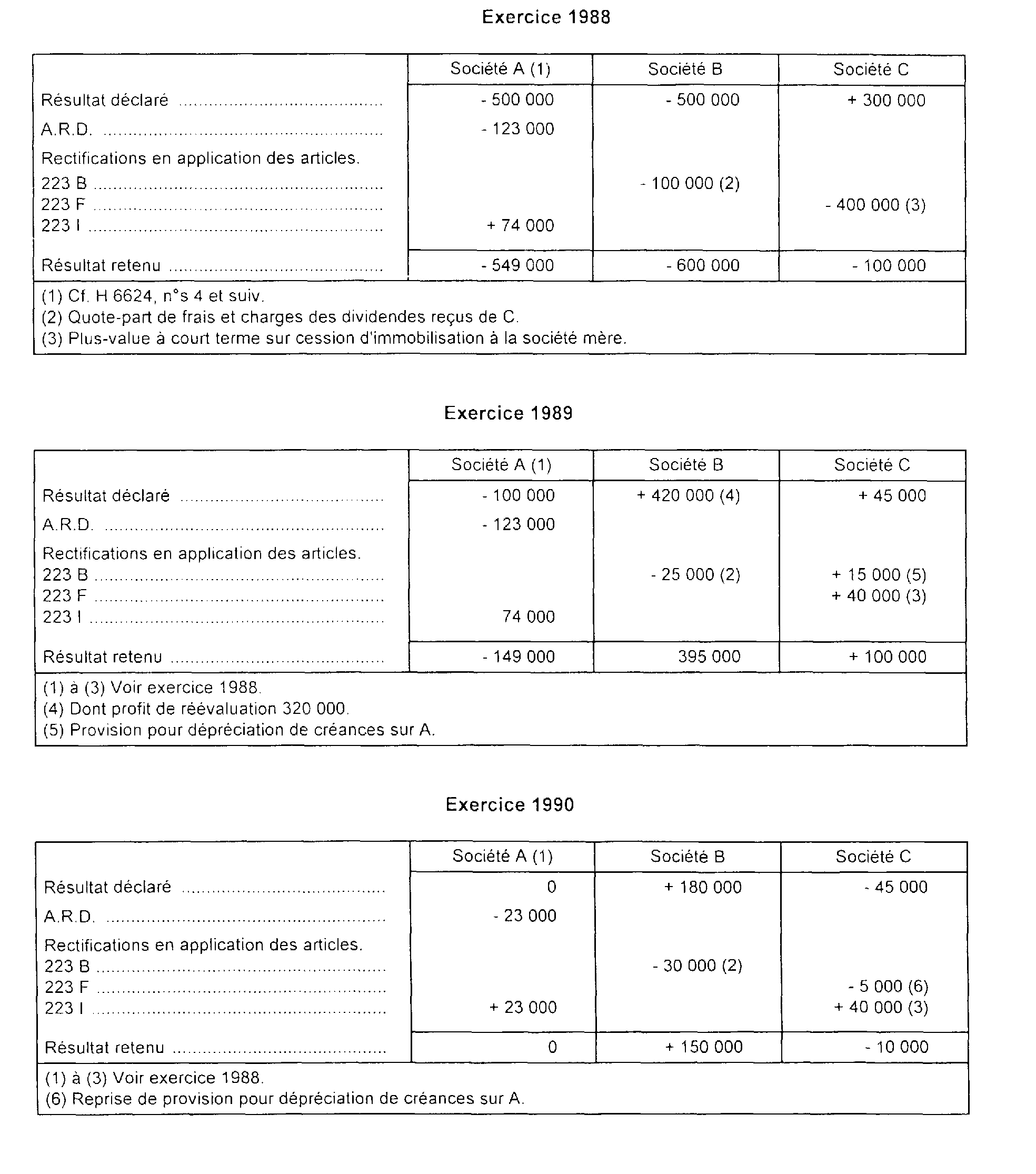

27 Exemple. - Les sociétés A, B, C étaient membres d'un groupe au cours des exercices 1988 à 1990. La société A avait procédé à une réévaluation libre de son bilan en 1987 (cf. H 6624, n°s 4 et suiv. ), la société B avait procédé à une réévaluation de son bilan en 1989. Les résultats pris en compte dans le résultat d'ensemble de leur groupe étaient les suivants :

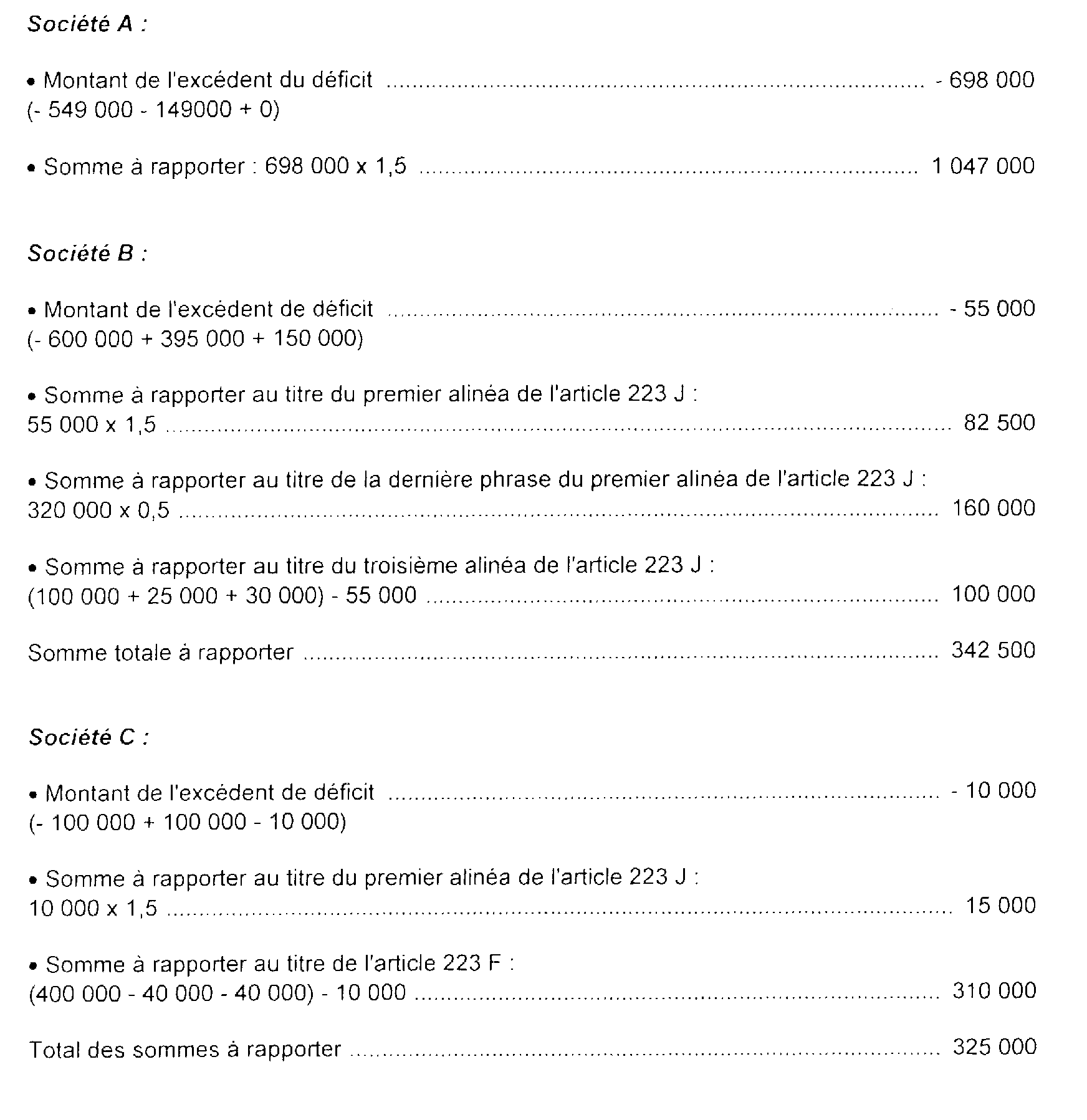

Au titre de 1991, exercice de sortie de A, B et C, la société mère devait réintégrer au résultat d'ensemble les sommes suivantes.

1 Ce coefficient d'une fois et demie correspondait à un intérêt de retard calculé forfaitairement. Celui-ci était égal, après impôt au taux de 42 %, à 21 % (50 % x 42 %), ce qui correspondait en pratique à un intérêt calculé au taux de 8 % par an sur une période moyenne de deux ans et demi.

2 En cas de liquidation de la société, il pouvait être fait application des dispositions de l'article 39 quindecies-I-2 du CGI.