SOUS-SECTION 2 MÉCANISME DES VERSEMENTS SPONTANÉS

II. Sociétés déficitaires

1. Report en avant des déficits.

102 En raison de la différence des règles applicables pour le calcul du premier acompte et des acomptes subséquents (cf. ci-dessus n° 45 ), il convient, en ce qui concerne les sociétés déficitaires, de distinguer suivant que l'avant-dernier exercice et le dernier exercice ont, tous deux, été déficitaires ou que l'un seulement de ces exercices a été déficitaire. À ce propos, il y a lieu de préciser, qu'à la date d'échéance du premier acompte, le dernier exercice clos ne peut être que « présumé » déficitaire ou bénéficiaire puisque à cette date le délai de déclaration des résultats n'est pas encore expiré. Il est fait observer, par ailleurs, que pour déterminer si un exercice doit ou non être regardé comme déficitaire, seul le résultat fiscal doit être pris en considération ; ainsi, notamment, lorsque le résultat bénéficiaire d'un exercice est absorbé par des déficits antérieurs susceptibles de report, cet exercice doit être considéré comme déficitaire.

Compte tenu de ces précisions, la situation de la société doit être réglée comme suit, dans chacune des hypothèses envisagées.

1 er cas. - L'avant-demier et le dernier exercice ont été tous deux déficitaires.

103 La société n'a aucun acompte à verser au titre de l'exercice en cours dès lors que la base de calcul est nulle, aussi bien pour le premier acompte que pour les acomptes ultérieurs.

2 e cas. - Le dernier exercice a été bénéficiaire et l'avant-dernier exercice déficitaire.

104 La société n'a pas à verser le premier acompte du nouvel exercice à sa date normale d'échéance puisque le dernier exercice pour lequel le délai de déclaration est expiré était déficitaire. En revanche, à l'échéance du deuxième acompte, elle doit acquitter les deux premiers acomptes sur la base de la déclaration qu'elle vient de souscrire (cf. ci-dessus n°s 48 et suiv. ).

Les acomptes suivants doivent être calculés sur la base du bénéfice imposable résultant de cette déclaration, c'est-à-dire le bénéfice du dernier exercice bénéficiaire.

3 e cas. - L'avant-dernier exercice a été bénéficiaire et le dernier exercice déficitaire.

105 La société est tenue, en principe, de verser, au titre de l'exercice en cours, un premier acompte calculé sur la base du bénéfice de l'avant-dernier exercice. Toutefois, elle peut demander à être dispensée du versement de cet acompte ou en obtenir le remboursement (cf. ci-dessus n° 55 ). Bien entendu, elle n'a aucun versement à effectuer au titre des acomptes suivants.

2. Report en arrière des déficits.

106 Selon les dispositions de l'article 220 quinquies-1 du CGI, le déficit constaté au titre d'un exercice ouvert depuis le 1er janvier 1984 peut, sur option et sous certaines conditions, être considéré comme une charge déductible du bénéfice de l'antépénultième exercice et, le cas échéant, de celui de l'avant-dernier exercice, puis de celui de l'exercice précédent, dans la limite de la fraction non distribuée de ces bénéfices.

107 Pour l'imputation des déficits constatés au titre des exercices clos à compter du 31 décembre 1989, l'excédent d'impôt résultant de l'imputation en arrière des déficits fait naître au profit de l'entreprise concernée, une créance égale au produit du déficit imputé par le taux normal de l'impôt sur les sociétés applicable à l'exercice déficitaire. Antérieurement, l'excédent d'impôt sur les sociétés résultant de l'application du report en arrière des déficits faisait naître au profit de l'entreprise une créance d'un égal montant.

Tant que l'entreprise en demeure propriétaire, la créance est remboursée au terme des cinq années suivant celle de la clôture de l'exercice au titre duquel l'option a été exercée.

Toutefois, la créance peut être utilisée pour le paiement de l'impôt sur les sociétés -acomptes et solde ensuite- dû au titre des exercices clos au cours des cinq années suivant cette clôture.

La créance peut également faire l'objet d'une cession ou d'un nantissement auprès d'un établissement de crédit.

a. Emploi en l'acquit de l'impôt sur les sociétés perçu par voie de rôles.

108 L'emploi de la créance, née du report en arrière des déficits en l'acquit de l'impôt sur les sociétés perçu par voie de rôles, donne lieu à une opération effectuée suivant un régime analogue à celui applicable en matière de dégrèvement ou de remise de majorations de 10 %.

Toutefois, l'imputation sur des impositions émises par voie de rôles au titre d'exercices antérieurs à l'exercice déficitaire ne peut être admise, même si la mise en recouvrement intervient au cours des cinq années suivant cet exercice déficitaire.

109 Cependant, la créance peut être utilisée en paiement de l'impôt sur les sociétés dû au titre des exercices clos au cours des cinq années suivant celle au cours de laquelle l'exercice déficitaire a été clos. Cette imputation se fait d'abord sur les acomptes puis sur le solde. Elle peut également être effectuée sur les rappels d'impôt portant sur ces exercices (cf. H 2223, n°s 76 et suiv. ).

b. Emploi en l'acquit de l'impôt sur les sociétés payé spontanément.

110 L'emploi de la créance née du report en arrière des déficits s'analyse comme une réduction de la somme à payer à l'échéance considérée (principal et majorations de 10 %) et ne donne donc lieu à aucune écriture comptable.

Cet emploi peut être réalisé sur les sommes dues au titre des acomptes provisionnels comme du solde de liquidation de l'impôt sur les sociétés.

111 Pour obtenir l'emploi de sa créance en l'acquit de l'impôt sur les sociétés, l'entreprise doit produire au comptable du Trésor l'exemplaire de la liasse n° 2039 bis qui lui a été précédemment remis.

Le comptable s'assure de la concordance de cet exemplaire avec celui qu'il détient. Il contrôle également que la créance n'a pas fait l'objet d'un nantissement ou d'une cession auprès d'un établissement de crédit. Dans ce cas, en effet, et jusqu'à ce que l'entreprise en retrouve éventuellement la pleine propriété, la créance n'est plus imputable sur l'impôt sur les sociétés dû au titre d'un exercice clos à compter de la date du nantissement ou de la cession, à hauteur de la fraction ainsi nantie ou cédée.

Le comptable vérifie, d'autre part, que l'entreprise ne bénéficie pas d'une créance antérieure à celle dont l'emploi est demandé. En effet, si une entreprise détient plusieurs créances, celles-ci doivent être imputées en respectant l'ordre dans lequel elles sont apparues.

Toutefois, en cas de cession ou de nantissement, la créance n'a plus à être prise en compte pour l'appréciation du respect de cet ordre d'imputation, à hauteur de la fraction nantie ou cédée. En revanche, elle doit à nouveau être retenue lorsque l'entreprise en retrouve la pleine propriété avant l'échéance de la date de remboursement.

Le comptable annote les exemplaires n°s 1et 3 de l'état n° 2039 bis :

- de la date de l'emploi ;

- du montant disponible de la créance avant l'imputation ;

- de la référence du bordereau-avis sur lequel est réalisé l'imputation ;

- du montant imputé.

Le comptable appose le cachet du poste et sa signature et fait apparaître le solde de la créance restant à employer.

Le comptable renvoie ensuite à l'entreprise l'exemplaire n° 3 de la liasse n° 2039 bis.

Toutefois, si la créance est soldée par suite de l'emploi effectué, le comptable conserve cet exemplaire n° 3. Dans ce cas, en effet, les exemplaires n°s 1 et 3 doivent, en fin d'exercice, être annexés au bordereau-avis de versement de l'entreprise pour transmission à la direction des services fiscaux.

Cas particulier. - L'impôt dû est inférieur au montant des acomptes versés au cours de l'exercice.

Lorsque l'impôt dû est inférieur au montant des acomptes versés au cours de l'exercice, un excèdent apparaît à la clôture de cet exercice. Pour déterminer si c'est un excédent de versement ou un rétablissement de créance qui doit être constaté, il convient de considérer comme définitifs les emplois faits en l'acquit, ou en couverture, des premiers acomptes, dans l'ordre des échéances.

113 Il est précisé que l'option pour le report en arrière des déficits est notamment subordonnée à la condition que l'entreprise ait effectivement réglé sa dette d'impôt sur les sociétés dû, au taux de droit commun ou à un taux réduit, à raison des bénéfices déclarés au titre des trois exercices précédant l'exercice déficitaire.

La dette considérée s'entend donc de celle qui correspond aux déclarations souscrites par la société et non de l'impôt correspondant à des bases, le cas échéant, redressées à la suite d'un contrôle fiscal.

Seul l'impôt sur les sociétés à régler spontanément, tel qu'il a été liquidé par l'entreprise, est donc, en principe, à prendre en compte.

Toutefois, les impositions supplémentaires qui seraient mises en recouvrement par voie de rôle lorsque la liquidation de l'impôt a été opérée d'après un bénéfice inférieur à celui porté sur la déclaration de résultats souscrite par la société auprès du service de l'assiette devraient être prises en compte.

Le cas échéant, les comptables du Trésor vérifieront donc auprès du service de l'assiette si les rôles de rappel émis correspondent à cette hypothèse, somme toute très exceptionnelle.

Si tel n'est pas le cas, les rôles de redressement émis n'ont pas à être retenus pour certifier la situation régulière de la société au regard du paiement de l'impôt sur les sociétés, dans le cadre de l'application de l'article 220 quinquies du CGI.

La situation de l'entreprise au regard de l'impôt sur les sociétés est à apprécier à la date d'exercice de l'option pour le report en arrière du déficit.

III. Sociétés n'ayant clos aucun exercice au cours d'une année

114 Il ressort des dispositions combinées des articles 37 et 209 du CGI que, s'il n'a pas été clos d'exercice au cours d'une année, l'impôt dû au titre de cette même année est établi sur le bénéfice de la période écoulée depuis la fin de la dernière période imposée (pour le cas des sociétés nouvelles ne clôturant aucun exercice au cours de l'année de création : cf. ci-dessus n° 99 ).

La déclaration de ce bénéfice provisoire doit être souscrite, en principe, avant le 1er avril de l'année suivante (CGI, art. 223-1) et le solde de liquidation de l'impôt correspondant versé au plus tard le 15 avril, sous peine d'encourir l'application de la majoration de 10 % nonobstant la prorogation éventuelle du délai de déclaration par décision ministérielle.

Bien entendu, à la clôture de l'exercice, la société est tenue de souscrire, en outre, la déclaration globale des résultats afférents à cet exercice et de procéder au règlement du solde de liquidation définitif.

115 Dans cette situation, le montant du premier acompte (échéance du 20 février), afférent à la période d'imposition s'ouvrant au 1er janvier de l'année qui suit celle au cours de laquelle aucun exercice n'a été clos, est provisoirement calculé sur la même base que les acomptes antérieurs ; les acomptes définitifs sont ensuite calculés en fonction des résultats déclarés dans les conditions définies ci-dessus, mais rapportés, s'il y a lieu, à une période de douze mois.

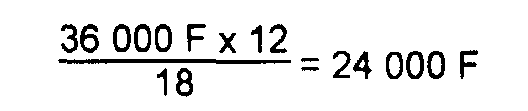

Exemple. - Soit une société dont l'exercice ouvert le 1er juillet 1986 n'a été clos que le 30 juin 1988.

Les résultats déclarés pour la période comprise entre le 1er juillet 1986 et le 31 décembre 1987 se sont élevés à 36 000 F.

Les acomptes des 20 février et 20 mai 1988 sont, dès lors, liquidés sur un bénéfice de :

116 Quant aux acomptes dus au titre de l'exercice suivant l'exercice ayant donné lieu à deux déclarations successives, ils doivent être calculés sur la base des résultats globaux de cet exercice, rapportés à une période de douze mois, et non pas sur la base des résultats de la seule période commençant le 1er janvier de l'année suivant celle au cours de laquelle aucun exercice n'a été clos.

Dans l'exemple précédent, si les bénéfices globaux de l'exercice allant du 1er juillet 1986 au 30 juin 1988 s'élèvent à 54 000 F, les acomptes de l'exercice ouvert le 1er juillet 1988 doivent être calculés sur la base de ces résultats rapportés à une période de douze mois, soit :

117 On observe toutefois que, conformément à la règle générale exposée ci-dessus (n°s 45 et suiv. ), le premier acompte de l'exercice ouvert le 1er juillet 1988 (20 août 1988) doit être provisoirement calculé sur la base du bénéfice -rapporté à une période de douze mois- de la dernière période d'imposition dont le délai de déclaration est expiré (soit la période comprise entre le 1er juillet 1986 et le 31 décembre 1987), le montant de cet acompte devant être régularisé à l'échéance du deuxième acompte (20 novembre 1988) sur la base des bénéfices globaux -rapportés à une période de douze mois- de l'exercice ouvert le 1er juillet 1986 et clos le 30 juin 1988.

Il est rappelé que si le résultat de cette dernière période avait été déficitaire, la société n'aurait pas eu à verser le premier acompte du nouvel exercice à sa date normale d'échéance (cf. sur ce point, ci-dessus n° 104 ).