SOUS-SECTION 3 CALCUL ET UTILISATION DE LA CRÉANCE

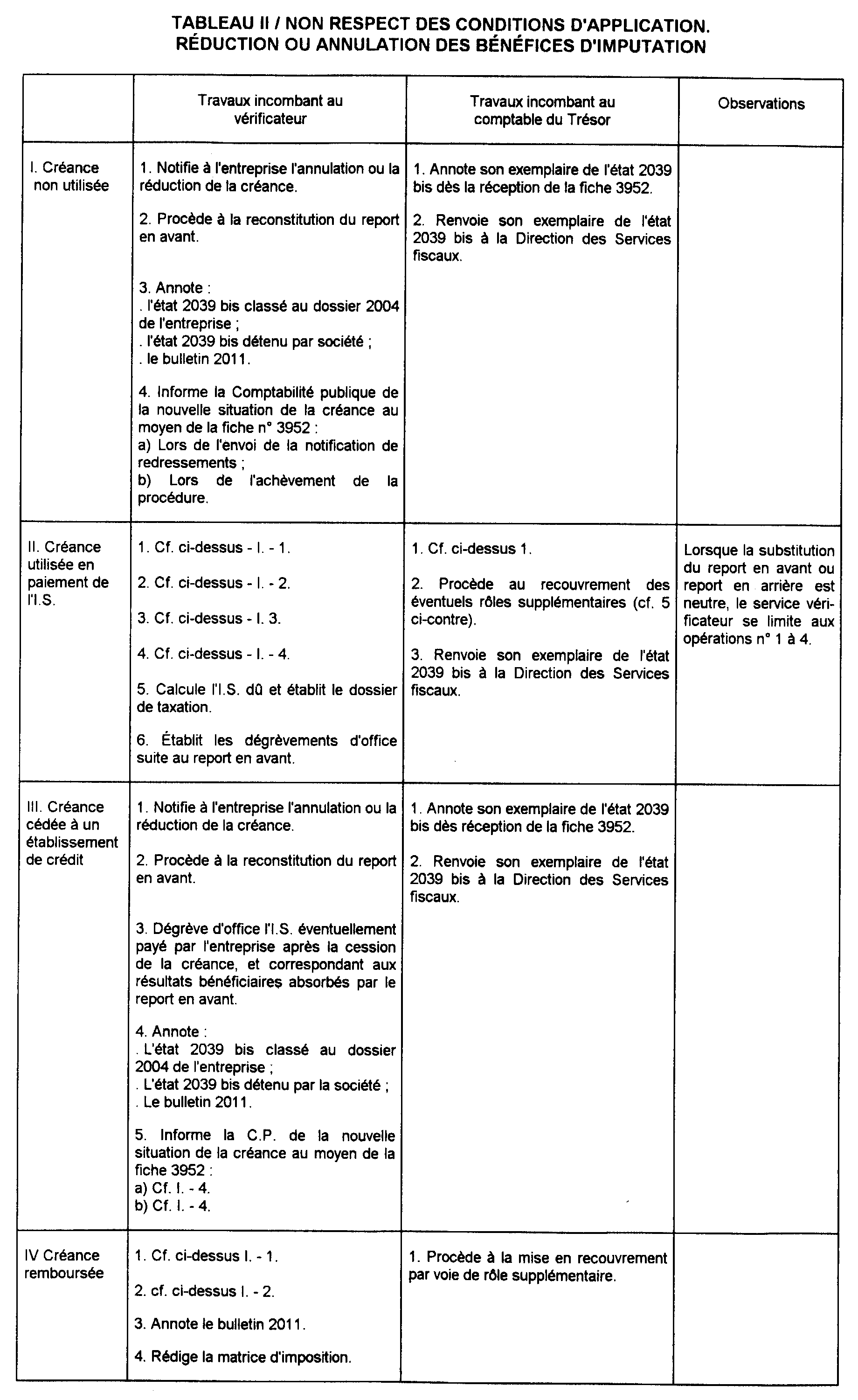

b. Non respect des conditions d'option et annulation ou réduction des bénéfices d'imputation.

67L'annulation ou la diminution de la créance s'accompagne du report en avant des déficits ou fraction de déficits dont l'imputation en arrière a été remise en cause, sous réserve, toutefois, de la possiblité de compensation prévue au n° 26 ci-dessus.

68Le report en avant du déficit ou de la fraction de déficit correspondant à l'exercice au titre duquel l'option pour le report en arrière a été exercée, est effectué dans les conditions prévues au 3e alinéa du I de l'article 209 du CGI. Ce déficit ou cette fraction de déficit est donc reportable sur les bénéfices des exercices postérieurs jusqu'au 5e exercice qui suit l'exercice déficitaire. Les amortissements pratiqués au titre de ces cinq exercices qui auraient pour effet, compte tenu de cette imputation, de rendre ceux-ci déficitaires ne peuvent pas être admis au régime des amortissements réputés différés.

69Les déficits ou la fraction de déficits constatés au cours d'exercices antérieurs à celui de l'option (déficits ordinaires et amortissements réputés différés en période déficitaire), dont l'imputation en arrière a été remise en cause, sont reportables en avant dans les conditions prévues aux 3e et 4e alinéas de l'article 209-I déjà cité. Les amortissements réputés différés sont reportés sans limitation de durée. Les déficits ordinaires sont reportables dans la limite de la période quinquennale restant à courir.

Bien entendu, les amortissements pratiqués au cours des exercices compris dans cette période résiduelle, qui rendraient ceux-ci déficitaires du fait de cette imputation, ne peuvent pas être réputés différés.

Le service est donc amené dans ces cas à réexaminer la situation de l'entreprise en procédant aux imputations nécessaires.

70Cela dit, à titre de règle pratique, il convient, en cas d'annulation ou de réduction des bénéfices d'imputation, de considérer que le déficit qui correspond à la créance remise en cause et que l'entreprise peut reporter en avant, se rapporte en priorité et dans l'ordre suivant :

- à la fraction des déficits antérieurs qui correspond à des amortissements réputés différés ;

- au déficit de l'exercice ;

- à la fraction des déficits antérieurs qui correspond à des déficits ordinaires. Dans ce cas, les déficits sont reportés en avant par ordre croissant d'ancienneté.

Les conséquences pratiques de la remise en cause du report en arrière sont alors, outre la reconstitution a posteriori du report en avant, le rappel correspondant à l'imputation opérée à tort.

Remarque.

71La modification de la base taxable à l'I.S. par suite de la substitution du report en avant peut avoir pour effet de permettre la restitution d'une cotisation d'impôt sur les sociétés acquittée au moyen d'imposition forfaitaire annuelle. Or l'imputation de l'I.F.A. ne peut être réalisée qu'à hauteur d'une cotisation effective d'I.S.

Dans ce cas le service doit limiter la restitution d'I.S. au montant acquitté autrement qu'au moyen de l'I.F.A.

72Exemple :

Par suite de la substitution du report en avant au report en arrière, une société voit la base I.S. de l'année N + 1 diminuée de 50 000 F à 10 000 F, soit un dégrèvement de 18 500 F - 3 700 F = 14 800 F.

Les 18 500 F d'I.S. ayant été réglés à hauteur de 4 000 F au moyen de l'I.F.A., le dégrèvement d'I.S. doit être limité à :

18 500 F - 4 000 F = 14 500 F

Lorsque le service ne connaît pas les moyens de paiement utilisés par l'entreprise, il s'en informe auprès du comptable du Trésor.

2. Pénalités.

73L'article 1762 quinquies du CGI dispose qu'en cas d'irrégularités affectant la détermination du montant de la créance définie à l'article 220 quinquies, son imputation ou son remboursement, l'intérêt de retard et, s'il y a lieu, les majorations prévues à l'article 1729 sont applicables au titre de l'exercice d'imputation ou de remboursement.

74Il convient d'opérer une distinction entre :

- d'une part, la remise en cause d'une créance qui conduit à procéder à une nouvelle liquidation de l'impôt sur les sociétés ;

- d'autre part, la remise en cause d'une créance, dans la mesure où elle fait l'objet d'un remboursement.

75 a. - En cas de remise en cause d'une créance non remboursée, conduisant à une nouvelle liquidation de l'impôt sur les sociétés, l'intérêt de retard est décompté du premier jour du mois suivant celui au cours duquel devait être acquitté l'impôt sur lequel la créance a été imputée, jusqu'au dernier jour du mois de la notification de redressement.

Dans le cas où le même redressement aurait pour effet de rendre l'exercice déficitaire bénéficiaire, il y aurait lieu bien entendu de liquider les intérêts de retard applicables au supplément d'impôt qui en résulte à compter du premier jour du mois suivant celui au cours duquel cet impôt aurait dû être acquitté.

Les majorations pour mauvaise foi ou manoeuvres frauduleuses sont éventuellement appliquées.

Exemple : Exercices clos au 31.12 de l'année. Le taux de l'IS est fixé à 37 %.

Exercice N - 1 : résultat : + 2 000

Exercice N : résultat : - 1 000

Report en arrière sur N - 1 :

résultat N - 1 = + 1 000 = créance : + 370

exercice N + 1 : résultat : + 1 500

Imputation de la créance :

IS dû = 555 - 370 = 185

Redressements notifiés le 15. 06 N + 3 sur exercice N : 2 000 résultat après contrôle : + 1 000

La créance est annulée.

L' I.S. est dû à hauteur de :

370 au titre de l'exercice N

555 au titre de l'exercice N + 1

Calcul des intérêts de retard :

1) IS dû au titre de l'exercice N : les intérêts sont dus sur 370 F du 1er mai N + 1 (date à laquelle l'IS N aurait dû être payé) au 30 juin N + 3 (notification).

2) IS dû au titre de l'exercice N + 1 : les intérêts sont dus sur 370 F (= 555- 185) du 1er mai N + 2 au 30 juin N + 3 (notification).

76Remarque.

La créance peut être utilisée en paiement de l'impôt sur les sociétés dû au titre des exercices clos au cours des 5 années suivant celle au cours de laquelle l'exercice déficitaire a été clos.

Cette imputation se fait d'abord sur les acomptes, puis sur le solde. Elle peut également être effectuée sur les rappels d'impôt portant sur ces exercices.

Cette imputation est alors sans incidence sur le montant des pénalités dû à raison de ces rappels.

Exemple :

* Avant redressement

. Exercice N - 1 = + 600

. Exercice N = - 1 000

report en arrière : 600 (= créance = 222) [le taux de l'IS est fixé à 37 %]

report en avant : 400

. Exercice N + 1 = + 400 - déficit reporté en avant 400

Impôt dû = 0

* Après redressement

. N = - 500

report en arrière = 500 (= créance = 185)

. N + 1 : résultat = 400 ; IS dû = 148.

Dans cette situation, le contribuable pourra utiliser la créance pour acquitter le rappel d'impôt. Mais cette imputation est sans conséquence sur les pénalités :

- les pénalités devront être calculées sans tenir compte de l'existence de la créance susceptible d'être imputée ;

- elles ne peuvent être acquittées à l'aide de la créance.

77 b. - En cas de remise en cause d'une créance, dans la mesure où elle fait l'objet d'un remboursement, lorsque la bonne foi du redevable est retenue, le reversement des sommes indûment remboursées est assorti de l'intérêt de retard décompté à partir du premier jour du mois suivant celui au cours duquel le remboursement a été effectué. Le point d'arrêt des intérêts de retard est déterminé suivant les règles fixées à l'article 1727 A du CGI.

Lorsque la bonne foi ne peut être admise, le reversement s'accompagne, en outre, des majorations prévues à l'article 1729 du CGI.

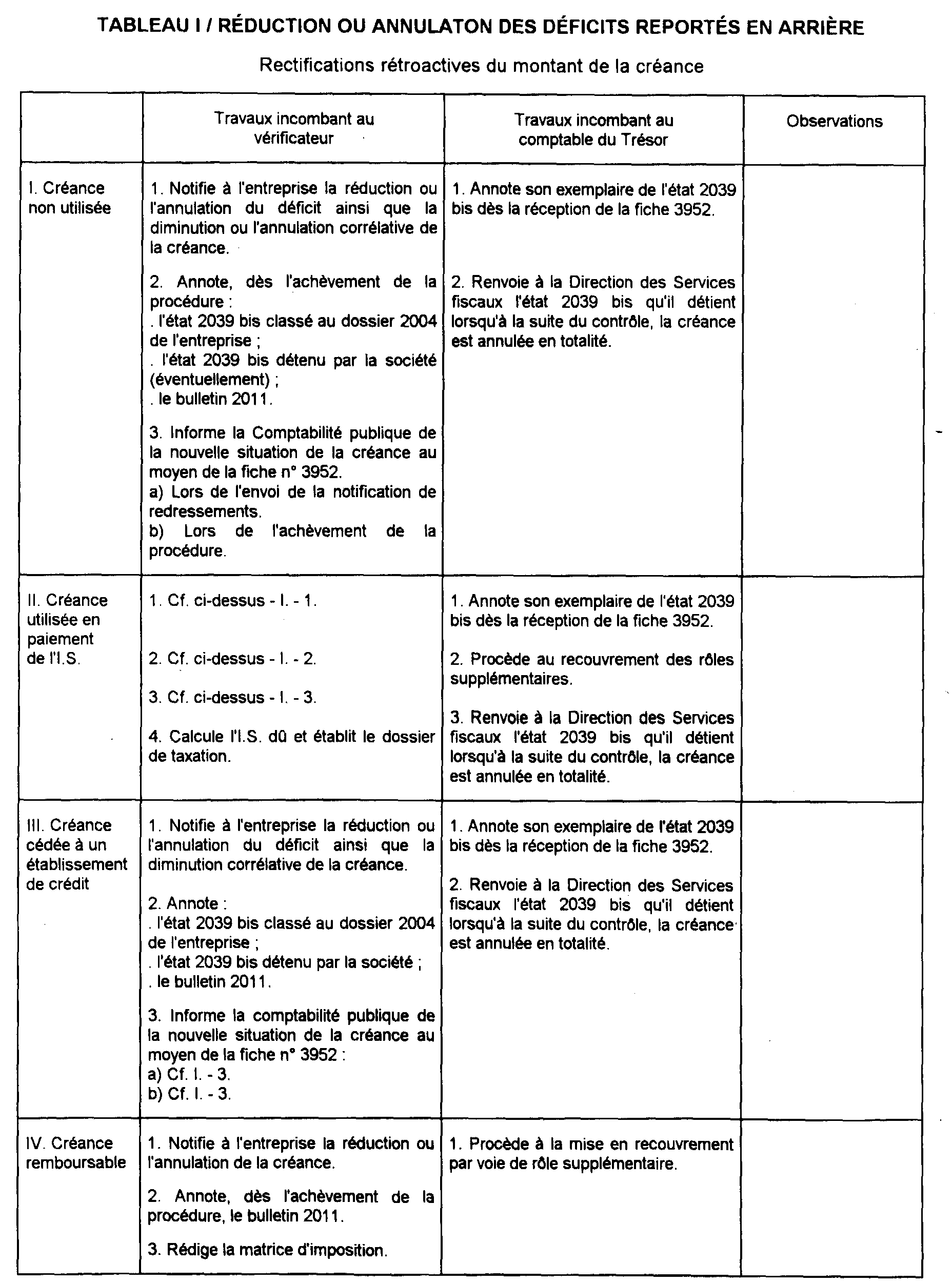

IV. Travaux incombant au service de vérification

78Le service vérificateur :

- notifie, dans les conditions exposées au II ci-avant, les irrégularités affectant l'existence ou la quotité de la créance.

- détermine, en fonction des principes développés au III, les conséquences de ces irrégularités et les pénalités applicables.

Afin de connaître la situation de la créance contestée à la date à laquelle il intervient, le service vérificateur demande au comptable du Trésor au moyen d'une demande d'information de lui préciser tous les événements qui ont des conséquences sur celle-ci.

- procède à l'annotation de documents.

- établit les documents de régularisation de la situation du contribuable.

1. Annotation de documents.

79Le service vérificateur :

- annote le bulletin 2011 en y indiquant la modification de la créance ;

- complète le bulletin 2039 bis figurant dans le dossier 2004 de l'entreprise en portant au cadre III de cet imprimé les mentions suivantes :

« Contrôle le (date de la notification de redressement) ;

Montant de la créance à l'origine ramené de . . . . . . . . . à . . . . . . . . . . »

Le cas échéant il annote le bulletin 2039 bis détenu par l'entreprise selon les mêmes modalités.

2. Régularisation de la situation du contribuable.

80Cette régularisation intervient selon les modalités suivantes :

- diminution de la base taxable à l'I.S. (par suite de la substitution rétroactive du report en avant) : le service procède par voie de dégrèvement d'office. Il est rappelé qu'il n'y a pas lieu de procéder matériellement à cette régularisation lorsque corrélativement, l'imputation abusive de la créance conduit à établir une imposition complémentaire d'un montant identique ;

- établissement de droits supplémentaires dans la mesure où la créance a été utilisée pour le paiement de l'impôt sur les sociétés ;

-reversement au Trésor des sommes remboursées dans la mesure où la créance a été remboursée à tort.

V. Information des comptables du Trésor

81Outre les documents permettant aux comptables du Trésor de procéder au paiement des dégrèvements et ceux qui permettent de leur indiquer les sommes à recouvrer, le service vérificateur doit informer ces services de la modification de la créance chaque fois qu'une procédure tendant à remettre en cause l'existence ou la quotité est engagée.

Cette information se fait en deux temps :

82Dès l'envoi de la notification de redressement au contribuable, le service qui procède au contrôle informe le comptable du Trésor (percepteur ou trésorier principal) des conséquences de la notification sur le montant de la créance.

Cette information immédiate est destinée à permettre au comptable du Trésor d'annoter l'état 2039 bis qu'il détient.

Elle se fait au moyen d'un état n° 3952 adressé au comptable du Trésor au moment de l'envoi de la notification de redressement.

Cet état comporte les éléments suivants :

- année de la créance ;

- montant de la créance initiale avant contrôle ;

- montant de la créance après contrôle.

Il est annoté à l'encre rouge de la mention :

« REPORT EN ARRIERE - RECTIFICATIONS PROVISOIRES » (Notification de redressement du ).

83Lors de l'achèvement de la procédure de redressement le service informe le comptable du Trésor de la conclusion de la vérification et de ses conséquences au regard de la créance.

L'état 3952 adressé lors de l'achèvement de la procédure comporte la mention :

« REPORT EN ARRIERE - RECTIFICATIONS DÉFINITIVES » (confirmation de redressement du )

VI. Contentieux

1. Irrecevabilité des demandes d'option.

84S'agissant des décisions constatant l'irrecevabilité des demandes d'option, les recours juridictionnels introduits par les contribuables sont transmis, sans délai, accompagnés d'un rapport circonstancié, à la Direction Générale sous le timbre du Bureau IV A 1.

Lorsque l'irrecevabilité de la demande résulte en tout ou partie du contrôle opéré par le comptable du Trésor (refus de visa de la liasse 2039 bis), l'avis circonstancié de ce comptable doit être sollicité et joint au rapport adressé au bureau IV A 1.

2. Contestations consécutives à des opérations de vérification.

85Les contestations relatives aux annulations ou réductions de la créance issue d'une option pour le report en arrière, consécutives à un contrôle fiscal relèvent du contentieux de l'impôt (réclamation de l'article L. 190 du LPF).

ANNEXE