SOUS-SECTION 3 CALCUL ET UTILISATION DE LA CRÉANCE

II. Constatation et régime fiscal

17La créance doit être enregistrée pour sa valeur nominale au débit du compte 444 « État-impôt sur les sociétés », par le crédit du compte 699 « Produits - Report en arrière des déficits ».

18Cette créance n'est pas imposable pour la détermination du résultat fiscal de l'exercice au titre duquel la créance est constatée. Il convient donc d'en déduire extra-comptablement le montant. À cet effet, celui-ci est compris dans le total figurant à la ligne XG du tableau de détermination du résultat fiscal n° 2058-A 1 et figure au cadre ZI 2 du même imprimé.

III. Diminution ou annulation rétroactive du montant de la créance

Il convient de distinguer les trois situations suivantes :

1. Non respect des conditions auxquelles est subordonnée l'option pour le report en arrière des déficits.

19S'il s'avère que l'entreprise n'a pas rempli l'une des conditions auxquelles est subordonné l'exercice de l'option pour le report en arrière, la créance correspondante n'a plus d'existence.

Le déficit dont l'imputation en arrière est ainsi remise en cause reste toutefois reportable en avant dans les conditions prévues au troisième alinéa de l'article 209-I du CGI.

En ce qui concerne l'imputation des déficits constatés au titre des exercices clos à compter du 31 décembre 1989, les conditions relatives à la nature de l'activité exercée par les entreprises, à l'investissement minimum et au paiement de la dette d'impôt sur les sociétés sont supprimées (cf. H 2221 ).

2. Réduction ou annulation du déficit reporté en arrière.

20Si, notamment à la suite d'un contrôle fiscal, le déficit d'un exercice au titre duquel l'option pour le report en arrière a été exercée est annulé, la créance est elle-même annulée.

21Si, notamment à la suite d'une vérification de comptabilité, le déficit d'un exercice au titre duquel l'option pour le report en arrière a été exercée est réduit, le report en avant éventuellement effectué pour le solde de ce déficit est lui-même réduit à due concurrence.

La créance n'est affectée que pour le solde éventuel et pour un montant égal à 34 % de ce solde si elle a été calculée au taux de 34 % ou pour un montant égal au tiers de ce solde si elle a été calculée au taux de 33,1/3 %.

Si la créance a été calculée au taux de 50 %, 45 %, 42 %, 39 % ou 37 %, son montant ne sera affecté qu'à concurrence respectivement de 50 %, 45 %, 42 %, 39 %,ou 37 % du solde.

Exemple. - Une entreprise a constaté un déficit de 1 000 au titre de l'exercice N. Elle a reporté ce déficit en arrière à hauteur de 600 (créance de 300 -avec un taux d'impôt sur les sociétés de 50 %-), en avant à hauteur de 400. À la suite d'un contrôle fiscal, le montant du déficit de l'exercice est réduit de moitié, soit de 500. Dès lors :

- les déficits reportés en avant (400) sont annulés en totalité ;

- la créance est réduite de 50 (soit 100 x 50 %). Son montant passe donc de 300 à 250.

22 Remarque. - Les bénéfices ou la fraction des bénéfices ayant été apurés par un déficit dont le report en arrière est remis en cause en tout ou partie, ne peuvent pas, à titre rétroactif, faire l'objet de l'imputation du déficit d'exercices ultérieurs ayant déjà été reportés en avant.

3. Diminution ou annulation des bénéfices d'imputation.

23 a. Si un contrôle fiscal ou une réclamation de l'entreprise conduisent à diminuer ou à annuler un bénéfice ayant déjà été entièrement ou partiellement absorbé du fait du report en arrière d'un déficit, la créance ou fraction de créance constatée à raison de ce bénéfice doit être réduite dès lors que le montant du bénéfice ainsi diminué devient inférieur au double de cette créance ou fraction de créance (IS au taux de 50 %), ou à 100/45 de cette créance ou fraction de créance (IS au taux de 45 %).

En d'autres termes la créance constatée n'est pas modifiée lorsqu'elle demeure inférieure à 50 % du montant du bénéfice rectifié après contrôle ou réclamation (IS au taux de 50 %) ou à 45 % du montant de ce bénéfice (IS au taux de 45 %).

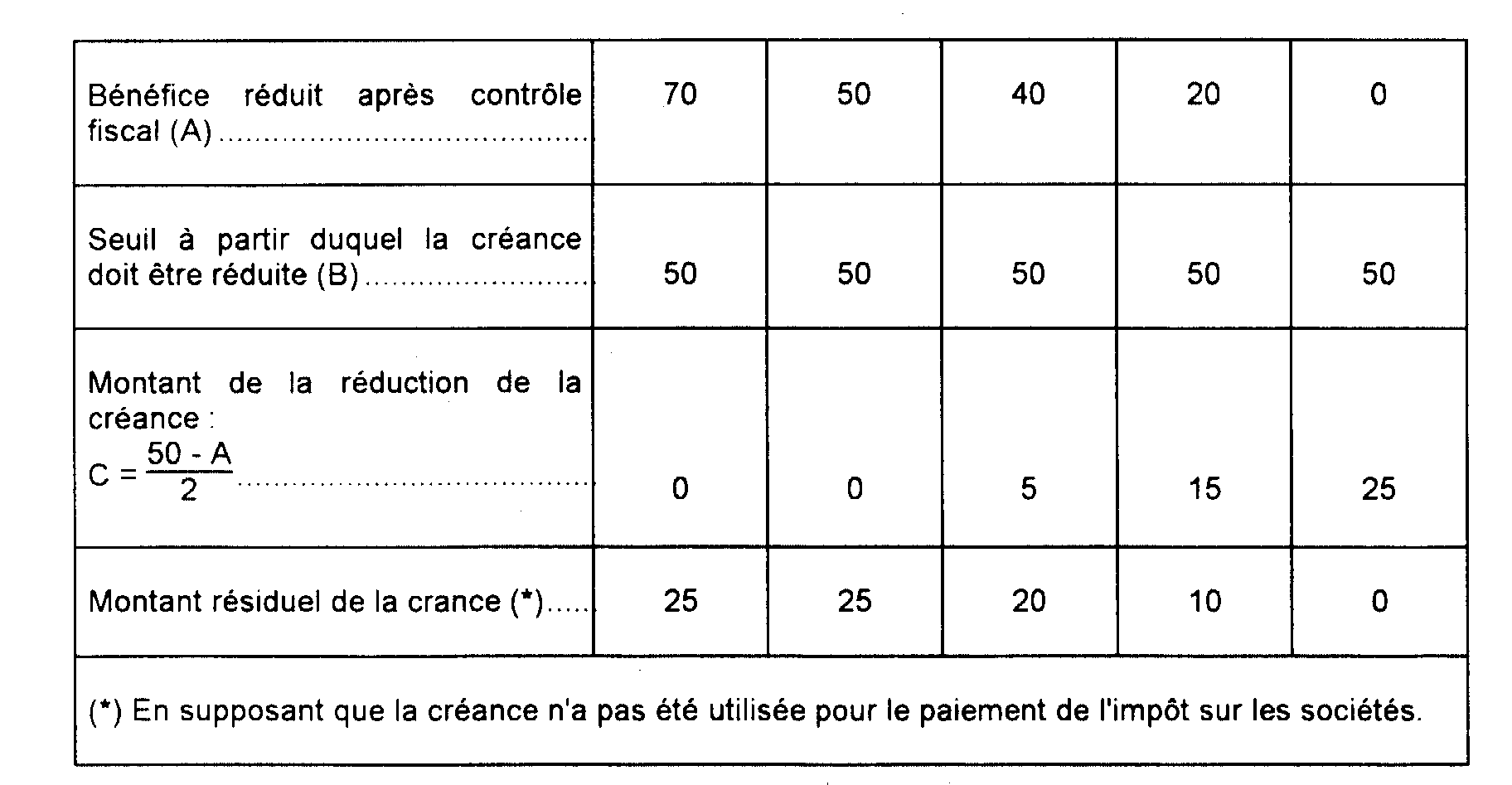

Exemple. - Soit un bénéfice d'un montant de 100 qui a été partiellement absorbé par un déficit de 50 reporté en arrière. Le montant de la créance constatée à raison de ce report est donc de 25 (avec un taux d'impôt sur les sociétés de 50 %). À la suite d'un contrôle fiscal le bénéfice d'imputation a été réduit. Le tableau ci-après fait apparaître, dans plusieurs hypothèses, les conséquences de cette réduction sur le montant de la créance.

24 b. Si un contrôle fiscal ou une réclamation de l'entreprise conduisent à diminuer ou à annuler un bénéfice imposé au taux de 39 % ayant déjà été entièrement ou partiellement absorbé du fait du report en arrière d'un déficit, la créance ou fraction de créance constatée à raison de ce bénéfice doit être réduite dès lors que le montant du bénéfice ainsi diminué devient inférieur à 100/39e du montant de cette créance ou fraction de créance (100/50e, 100/45e ou 100/42e si la créance a été calculée au taux de 50 %, 45 % ou 42 %).

Dans ces situations, la créance constatée n'est pas modifiée lorsqu'elle demeure inférieure à 39 % du montant du bénéfice rectifié.

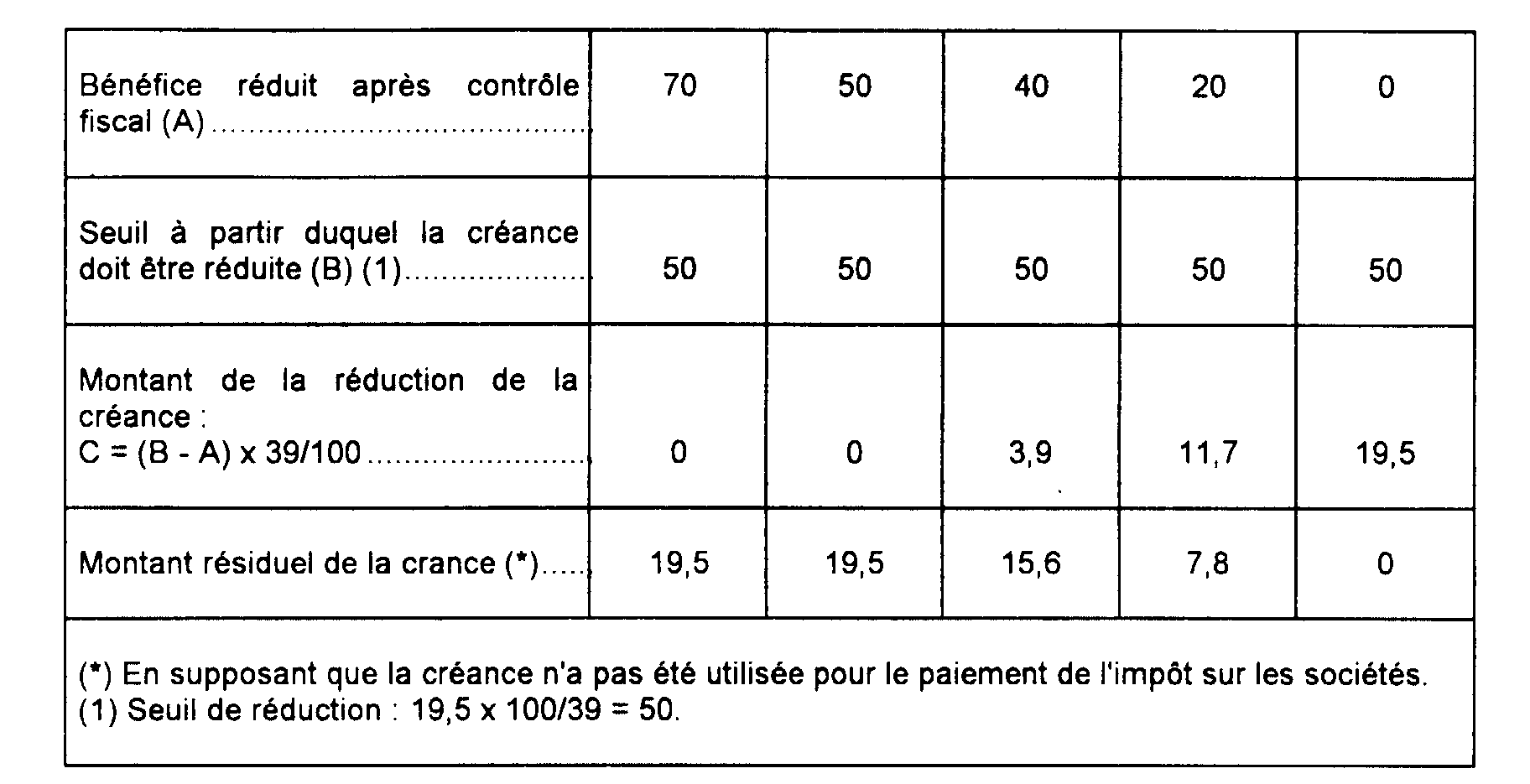

Exemple - Soit un bénéfice d'un montant de 100, imposé au taux de 39%, qui a été partiellement absorbé par un déficit de 50 reporté en arrière. Le montant de la créance constatée à raison de ce report est donc de 19,5 (50 x 39 %). À la suite d'un contrôle fiscal le bénéfice d'imputation a été réduit. Le tableau ci-après fait apparaître, dans plusieurs hypothèses, les conséquences de cette réduction sur le montant de la créance.

25 c. Si un contrôle fiscal ou une réclamation de l'entreprise conduisent à diminuer ou à annuler un bénéfice ayant déjà été entièrement ou partiellement absorbé du fait de l'imputation en arrière d'un déficit qui a fait naître une créance calculée au taux de 37 %, de 34 % ou de 33,1/3 %, la créance ou fraction de créance constatée à raison de ce bénéfice doit être réduite dès lors que le montant du bénéfice d'imputation ainsi diminué devient inférieur à 100/37e, 100/34e ou au triple (soit 100/33 1/3%) du montant de cette créance ou fraction de créance (100/50e, 100/45e ou 100/42e, 100/39e, 100/37e ou à 100/34e, selon que la créance a été calculée au taux de 50 %, 45 %, 42 %, 39 %, 37 % ou 34 %).

Dans ces situations, la créance constatée n'est pas modifiée lorsqu'elle demeure inférieure à 37 %, 34 % ou au tiers (soit 33,1/3 %) selon le cas du montant du bénéfice d'imputation rectifié.

Exemples :

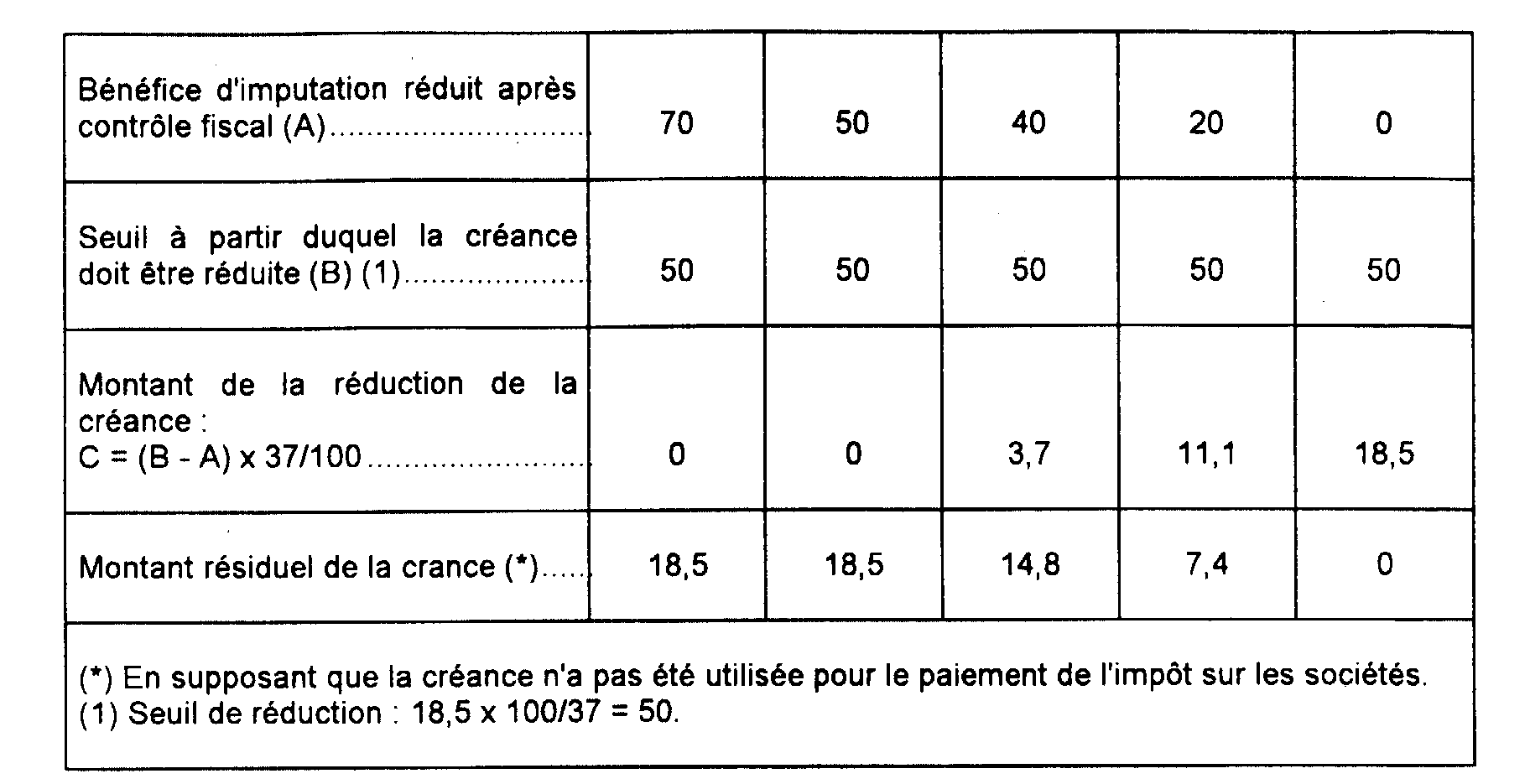

1° - Soit un bénéfice d'un montant de 100 qui a été partiellement absorbé par un déficit de 50 constaté à la clôture d'un exercice ouvert à compter du 1er janvier 1990 et reporté en arrière. Le montant de la créance constatée à raison de ce report est donc de 18,5 (50 x 37 %). A la suite d'un contrôle fiscal le bénéfice d'imputation a été réduit. Le tableau ci-après fait apparaître, dans plusieurs hypothèses, les conséquences de cette réduction sur le montant de la créance.

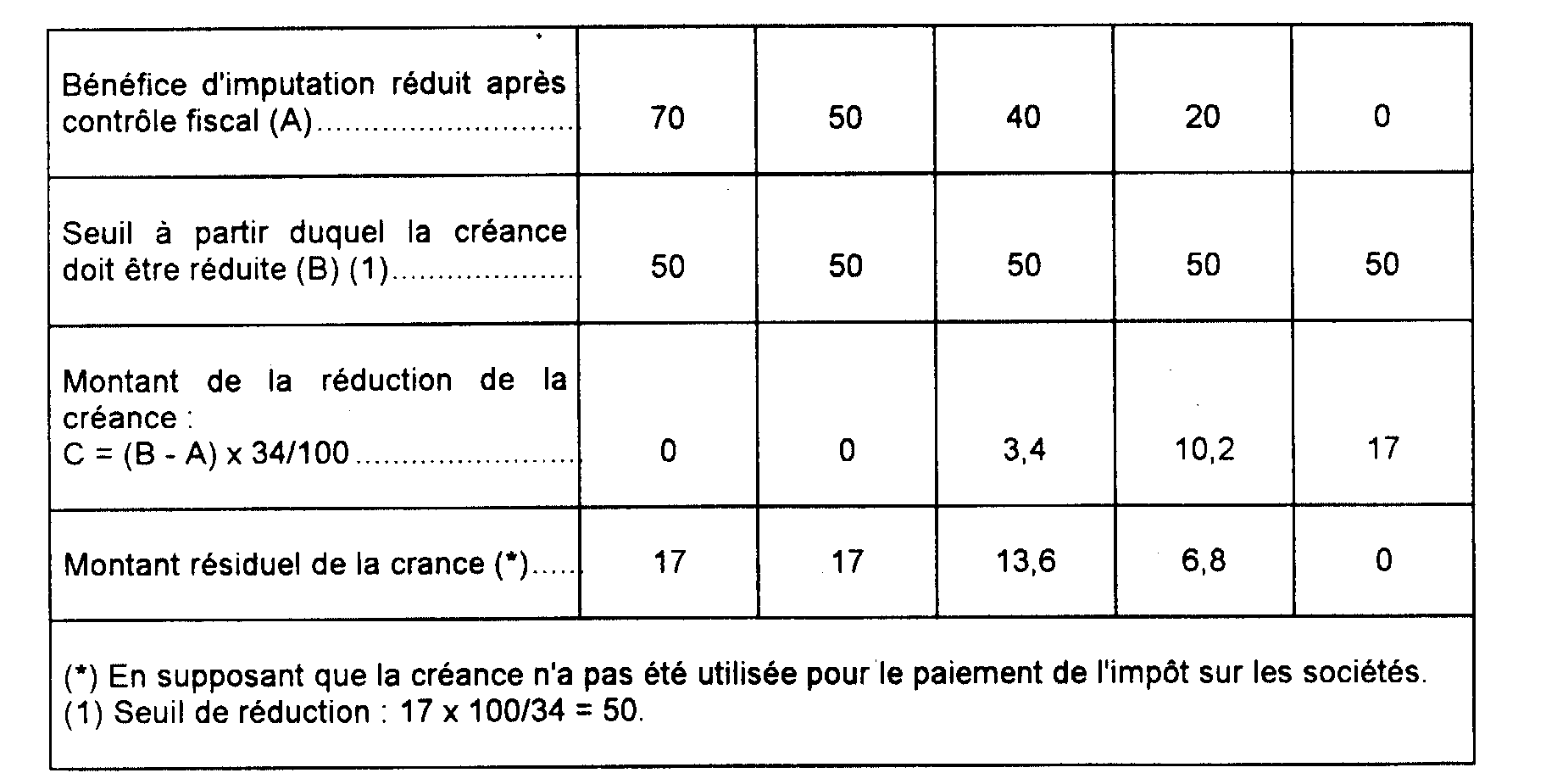

2° - Soit un bénéfice d'imputation d'un montant de 100 qui a été partiellement absorbé par un déficit de 50 constaté à la clôture d'un exercice ouvert à compter du 1er janvier 1991 et reporté en arrière. Le montant de la créance constatée à raison de ce report est donc de 17 (50 x 34 %). À la suite d'un contrôle fiscal le bénéfice d'imputation a été réduit. Le tableau ci-après fait apparaître, dans plusieurs hypothèses, les conséquences de cette réduction sur le montant de la créance.

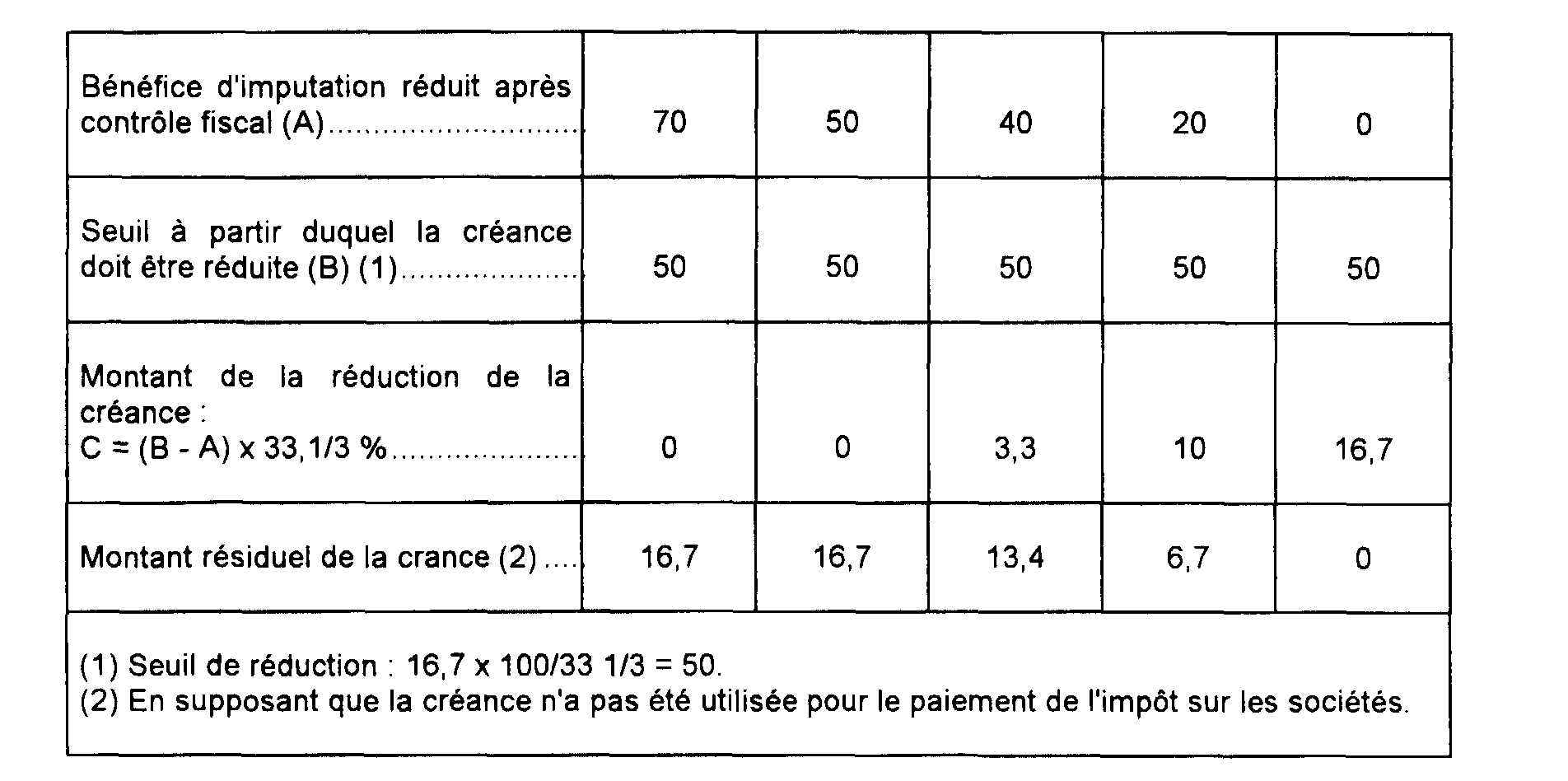

3° - Soit un bénéfice d'imputation d'un montant de 100 qui a été partiellement absorbé par un déficit de 50 constaté à la clôture d'un exercice ouvert à compter du 1er janvier 1993 et reporté en arrière. Le montant de la créance constatée à raison de ce report est donc de 16,7 (50 x 33,1/3 %). À la suite d'un contrôle fiscal le bénéfice d'imputation a été réduit. Le tableau ci-après fait apparaître, dans plusieurs hypothèses, les conséquences de cette réduction sur le montant de la créance.

26Le déficit ou la fraction de déficit dont l'imputation en arrière est ainsi remise en cause au titre d'un exercice est considéré comme une charge du ou des autres exercices sur le bénéfice desquels le déficit concerné aurait pu être imputé. Ainsi, la diminution de créance résultant du contrôle ou de la réclamation peut être entièrement compensée dès lors que le ou les autres bénéfices d'imputation pris dans la limite de leur montant déclaré et non distribué, ne sont pas eux-mêmes absorbés pour un montant au moins égal au bénéfice qui a été annulé.

27La fraction du déficit ne pouvant être imputée dans ces conditions est reportable dans les conditions prévues au troisième alinéa du I de l'article 209 du CGI.

Exemple. - Soit une entreprise ayant imputé le déficit de l'exercice N, d'un montant de 50, sur le bénéfice de l'exercice N - 3, dont le montant déclaré est égal à 100. Ce bénéfice a été annulé à la suite d'un contrôle fiscal. La créance de 25 (avec un taux d'impôt sur les sociétés de 50 %) constatée au moment du report en arrière est donc annulée.

Mais en supposant que l'exercice N - 2 fasse apparaître un bénéfice de 50, non encore absorbé par un déficit dans le cadre du report en arrière, l'entreprise peut imputer son déficit de l'exercice N. Elle bénéficie donc d'une créance de 25.

4. Accroissement des bénéfices d'imputation.

28La créance est déterminée à partir des résultats fiscaux déclarés et passibles de l'impôt sur les sociétés (CGI, ann. III, art. 46 quater-0 S, 1°), sous réserve des dispositions de l'article L. 171 A du LPF.

29Son montant ne peut donc pas être accru si le ou les bénéfices d'imputation sont augmentés à la suite d'un contrôle sur pièces ou sur place.

B. UTILISATION DE LA CRÉANCE

30Les conditions d'utilisation de la créance différent selon que l'entreprise demeure propriétaire de la créance ou, au contraire, la cède à titre de garantie à un établissement de crédit dans les conditions prévues par la loi n° 81-1 du 2 janvier 1981, modifiée par la loi n° 84-46 du 24 janvier 1984.

I. Règles applicables en l'absence de cession

31À l'origine, la créance était remboursée au terme des dix années suivant celle au cours de laquelle l'exercice déficitaire a été clos.

L'article 83 de la loi de finances pour 1987 (loi n° 86-1317 du 30 décembre 1986) a réduit ce délai à cinq ans pour les créances non utilisées en paiement de l'impôt qui figurent au bilan des exercices clos à compter du 31 décembre 1986.

32Toutefois, la créance peut être utilisée pour le paiement de l'impôt sur les sociétés dû au titre des exercices clos au cours de ces cinq années.

1. Utilisation de la créance pour le paiement de l'impôt sur les sociétés.

33 a. Il convient de respecter les régles suivantes.

1° La créance n'est imputable que sur l'impôt sur les sociétés, que celui-ci soit dû au taux de droit commun ou à un taux réduit. Elle ne peut donc notamment pas être utilisée pour le paiement de l'imposition forfaitaire annuelle ou pour celui du précompte.

2° Cette imputation est effectuée sur les acomptes, puis sur le solde de l'impôt sur les sociétés.

3° Si l'entreprise détient plusieurs créances, celles-ci doivent être imputées en respectant l'ordre dans lequel elles sont apparues. L'Administration est fondée à rétablir cet ordre d'imputation.

34Bien entendu, en cas de cession d'une créance à un établissement de crédit (cf. ci-après, n°s 42 et 43 ), cette créance n'a plus, à compter de la date du transfert de propriété, à être prise en compte pour l'appréciation du respect de cet ordre d'imputation. En revanche, elle doit être à nouveau retenue lorsque l'entreprise en retrouve la pleine propriété avant l'échéance de la date de remboursement.

b. Incidence des réductions successives du taux de l'impôt sur les sociétés.

35Les conséquences des différentes réductions du taux de l'impôt sur les sociétés sur l'utilisation de la créance pour le paiement de l'impôt sur les sociétés sont les suivantes :

361° Les créances sur l'État, calculées au taux de 50 % qui figurent au bilan d'ouverture du premier exercice dont les résultats seront soumis à un impôt caculé à 45 % sont normalement imputables sur l'impôt dû ultérieurement (cf. n° 6 ).

372° Les créances sur l'État, calculées au taux de 50 % ou de 45 % qui figurent au bilan d'ouverture du premier exercice dont les résultats sont soumis à un impôt caculé à 42 % sont normalement imputables sur l'impôt dû ultérieurement.

383° Les créances nées du report en arrière de déficits, calculées au taux de 50 % [créances correspondant à des bénéfices d'imputation imposés au taux de 50 % (bénéfices des exercices ouverts avant le 1er janvier 1986)], de 45 % ou de 42 %, qui figurent au bilan d'ouverture du premier exercice dont les résultats sont soumis à l'impôt calculé à 39 % sont normalement imputables sur l'impôt dû ultérieurement.

Elles peuvent également, le cas échéant, être utilisées pour le paiement du supplément d'impôt sur les sociétés visé à l'article 219-I-c du CGI 3 . Bien entendu, il en est de même pour les créances calculées au taux de 39 %.

394° Les créances nées du report en arrière de déficits, calculées au taux de 50 %, de 45 %, 42 %, 39 % ou 37 % qui figurent au bilan d'ouverture du premier exercice dont les résultats sont soumis à l'impôt calculé à 37 % ou 34 % sont normalement imputables sur l'impôt dû ultérieurement.

Elles peuvent également, le cas échéant, être utilisées pour le paiement du supplément d'impôt sur les sociétés visé à l'article 219-I-c du CGI 3 . Bien entendu, il en est de même pour les créances calculées au taux de 34 %.

405° Les créances nées du report en arrière de déficits, calculées au taux de 50 %, de 45 %, 42 %, 39 %, 37 % ou 34 % qui figurent au bilan d'ouverture du premier exercice dont les résultats sont soumis à l'impôt calculé au taux de 33,1/3 % sont normalement imputables sur l'impôt dû ultérieurement.

1 Ou ligne 350 du tableau n° 2033-B pour les entreprises placées sous le régime simplifié d'imposition.

2 Ou cadre 346 du tableau n° 2033-B.

3 Le supplément d'impôt est supprimé pour les distributions mises en paiement au cours des exercices ouverts à compter du 1er janvier 1993.