SOUS-SECTION 2 ATTESTATIONS

SOUS-SECTION 2

Attestations

1Deux types d'opérations sont concernés : les livraisons de biens destinés à être placés sous un régime douanier communautaire et les prestations de services réalisées sous ce régime. En revanche, aucune attestation n'est exigée pour les acquisitions intracommunautaires de biens destinés à être placés sous ledit régime.

Cette obligation résulte de l'article 85 K de l'annexe III au CGI. Les attestations prévues à cet article sont distinctes de celles qu'exige l'article 275 du CGI relatif à la procédure des achats en franchise. Cette procédure permet aux assujettis de recevoir en franchise de TVA les biens qu'ils destinent notamment à une livraison à l'exportation ou à une livraison intracommunautaire exonérée (cf. DB 3 A 335 ).

2Le prestataire ou le fournisseur peut toujours renoncer à demander à son client de lui délivrer une attestation. En conséquence, il devra acquitter la TVA exigible au titre de l'opération. Dans cette hypothèse, le preneur du service ou le destinataire du bien peut déduire cette taxe dans les conditions de droit commun.

A. LIVRAISONS DE BIENS DESTINÉS À ÊTRE PLACÉS SOUS UN RÉGIME DOUANIER COMMUNAUTAIRE

I. Principe

3Les fournisseurs qui effectuent les livraisons définies à la DB 3 A 4111, n°s 2 et 3 , doivent être en mesure de justifier que leurs opérations peuvent bénéficier de la suspension du paiement de la TVA.

En conséquence, le destinataire de la livraison, ou une personne agissant pour son compte s'il est établi à l'étranger, doit remettre au fournisseur une attestation par laquelle il certifie que les biens sont destinés à être placés sous l'un des régimes douaniers communautaires suivants : conduite en douane, magasins et aires de dépôt temporaire, entrepôts d'importation ou d'exportation, perfectionnement actif suspension.

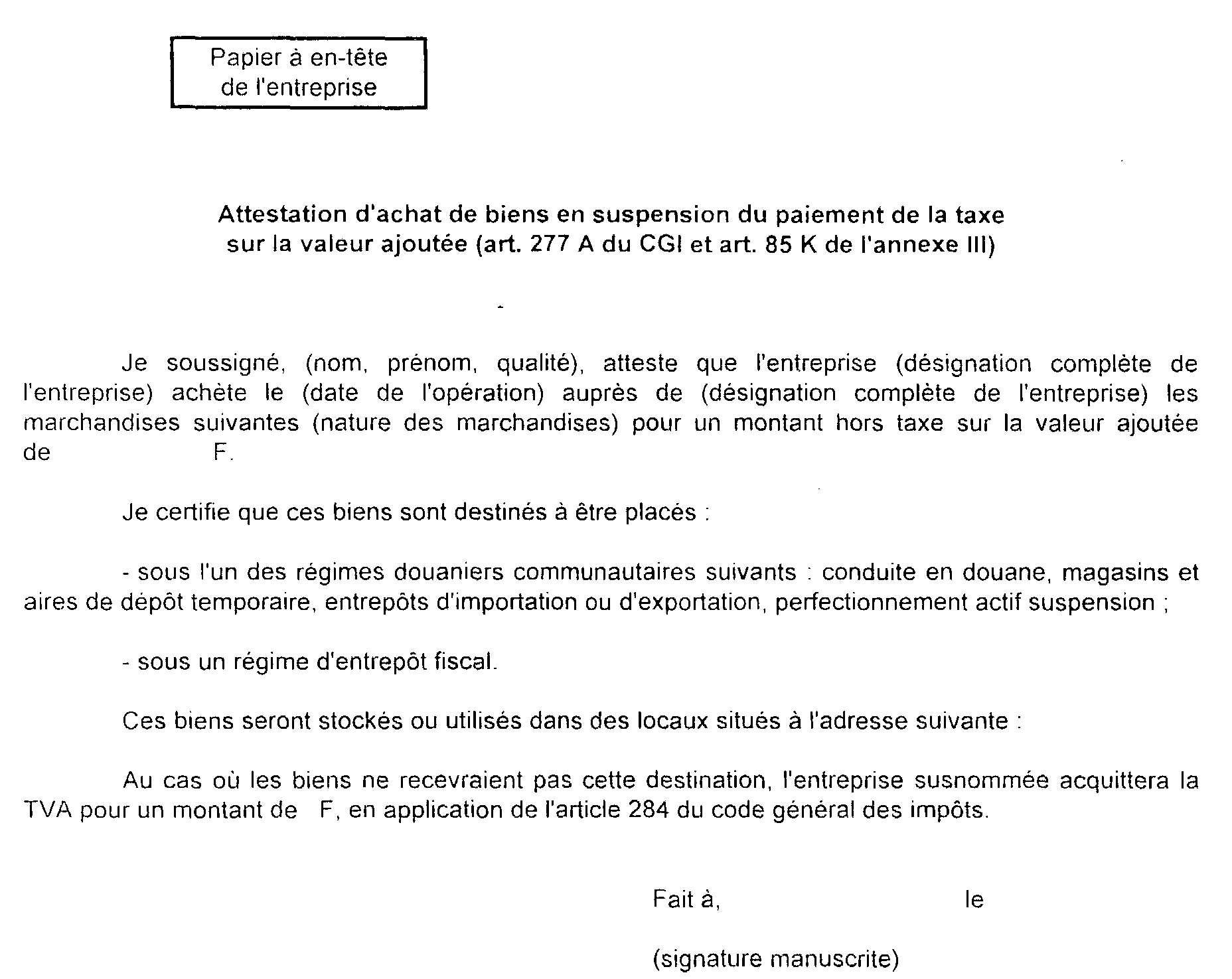

4L'attestation doit être délivrée au plus tard au moment de la facturation de la livraison. Elle mentionne le nom, l'adresse, le cas échéant le numéro d'identification à la TVA, du destinataire, et tous renseignements utiles concernant le placement sous le régime des biens en cause (cf. modèle figurant en annexe I).

Il est précisé que cette attestation n'est pas nécessairement établie sur un document particulier. Elle peut figurer sur un exemplaire de la facture délivrée au client. Toutefois, pour constituer un justificatif de la suspension du paiement de la taxe, cet exemplaire doit être retourné au fournisseur daté et signé par le client et comporter les renseignements relatifs au placement du bien sous le régime douanier communautaire.

5Le destinataire de la livraison qui délivre des attestations pour recevoir les biens en suspension de TVA, est tenu au paiement de la taxe lorsque le bien n'est pas placé sous un régime douanier communautaire (CGI, art. 284-I).

II. Cas particuliers

1. Attestation établie au titre d'une commande globale faisant l'objet de livraisons échelonnées.

6Lorsqu'il passe une commande portant sur des quantités de biens déterminées qui feront l'objet de livraisons échelonnées, le destinataire de ces livraisons peut remettre à son fournisseur une attestation au titre de l'ensemble de la commande. Le fournisseur annote l'attestation des dates et des numéros des factures qu'il établit.

2. Attestation globale.

7Lorsqu'il a recours au même fournisseur pour des livraisons fréquentes sur une période déterminée, le destinataire de ces livraisons peut établir une attestation trimestrielle, semestrielle ou annuelle pour l'ensemble des livraisons réalisées pour son compte. Le fournisseur annote l'attestation des dates et des numéros des factures qu'il établit.

B. PRESTATIONS DE SERVICES RÉALISÉES SOUS UN RÉGIME DOUANIER COMMUNAUTAIRE

I. Principe

8Les prestataires qui effectuent les prestations définies DB 3 A 4112 , doivent être en mesure de justifier que leurs opérations peuvent bénéficier de la suspension du paiement de la TVA. En conséquence, le preneur du service ou une personne agissant pour son compte s'il est établi à l'étranger, doit remettre au prestataire une attestation par laquelle il certifie que les opérations commandées portent sur des biens qui sont, selon le cas, destinés à être placés ou placés sous un régime douanier communautaire.

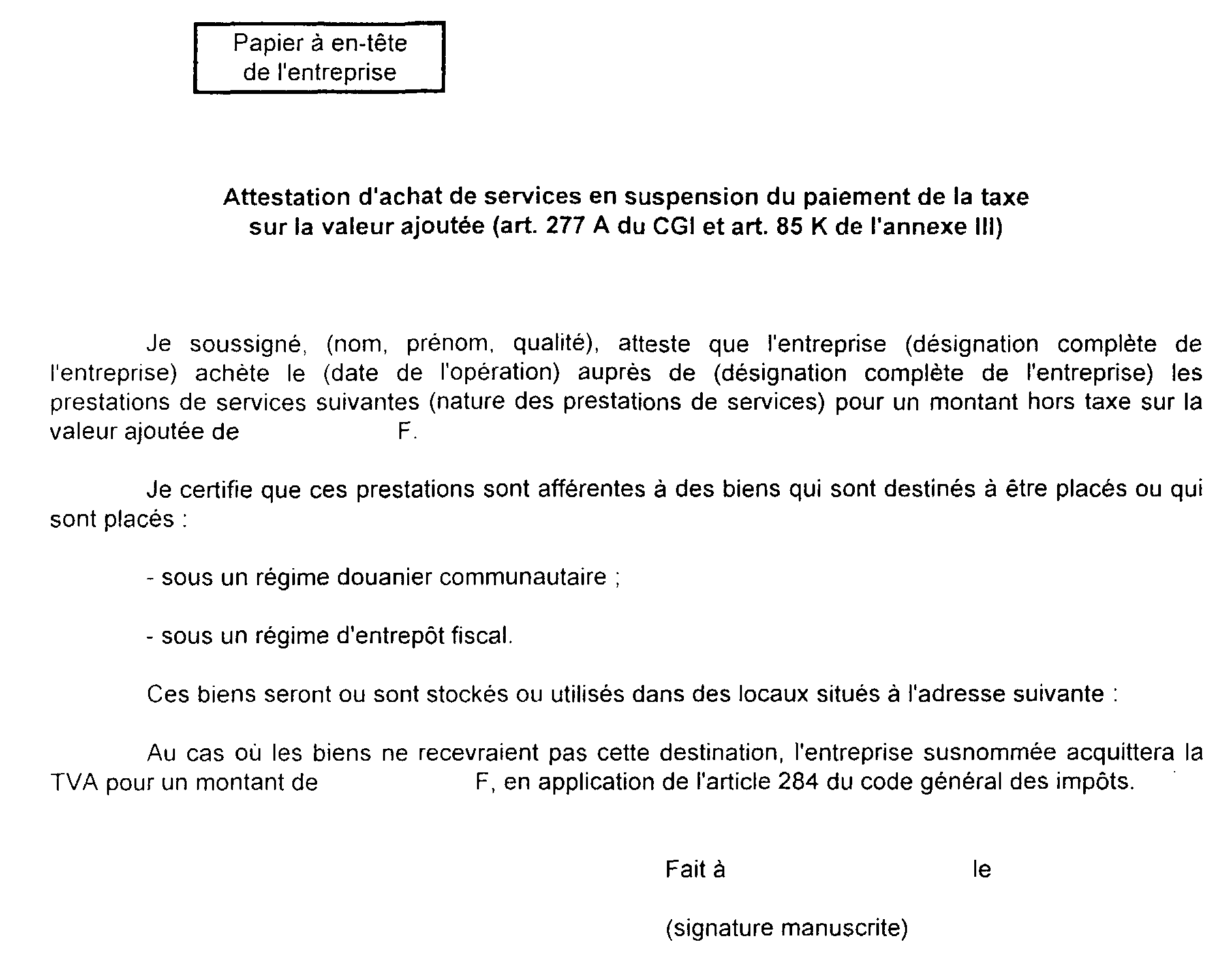

9L'attestation doit être délivrée au plus tard au moment de la facturation de la prestation. Elle mentionne le nom, l'adresse, le cas échéant le numéro d'identification à la TVA, du preneur, la nature des prestations et tous renseignements utiles concernant le placement sous le régime des biens en cause (cf. modèle figurant en annexe II).

Il est précisé que cette attestation n'est pas nécessairement établie sur un document particulier. Elle peut figurer sur un exemplaire de la facture délivrée au client. Toutefois, pour constituer un justificatif de la suspension du paiement de la taxe, cet exemplaire doit être retourné au prestataire daté et signé par le client et comporter les renseignements relatifs au placement du bien sous le régime douanier communautaire.

10 Le preneur qui délivre des attestations pour recevoir les services en suspension de TVA, est tenu au paiement de la taxe lorsque le bien n'est pas placé sous un régime douanier communautaire (CGI, art. 284-I).

II. Cas particuliers

1. Attestation établie au titre de prestations donnant lieu à l'établissement de décomptes ou à des encaissements successifs.

11Pour les prestations dont le déroulement s'effectue sur des périodes successives et qui donnent lieu à l'établissement de décomptes ou à des encaissements successifs, le preneur peut établir une attestation annuelle. Le prestataire annote l'attestation des dates et des numéros des factures qu'il établit.

2. Attestation globale.

12Lorsqu'il a recours au même prestataire pour des prestations fréquentes sur une période déterminée, le preneur de ces services peut établir une attestation trimestrielle, semestrielle ou annuelle pour l'ensemble des prestations réalisées pour son compte. Le prestataire annote l'attestation des dates et des numéros des factures qu'il établit.

ANNEXE I

ANNEXE II