SOUS-SECTION 1 EXPORTATIONS EFFECTUÉES PAR LE VENDEUR OU POUR SON COMPTE

c. Livraison, par l'intermédiaire de la valise diplomatique, de publications de presse périodiques servies par abonnements à des postes diplomatiques ou consulaires français ou à des personnes résidant à l'étranger.

49Les organismes officiels établis à l'étranger, tels les missions diplomatiques et consulaires françaises, ainsi que certaines personnes résidant hors de France, peuvent se faire livrer, par l'intermédiaire de la valise diplomatique, des abonnements à des publications périodiques nommément désignées.

Il est admis que les livraisons par les entreprises des publications concernées expédiées à l'étranger par ce procédé soient considérées comme des exportations et, par conséquent, exonérées de la TVA.

Le bénéfice de cette mesure est subordonné à la présentation, par les entreprises, de documents attestant le bien-fondé de l'expédition à destination de l'étranger, par l'intermédiaire de la valise diplomatique, des publications périodiques livrées par abonnements (notamment bons de commande et échange de correspondance avec le ministère des Relations extérieures).

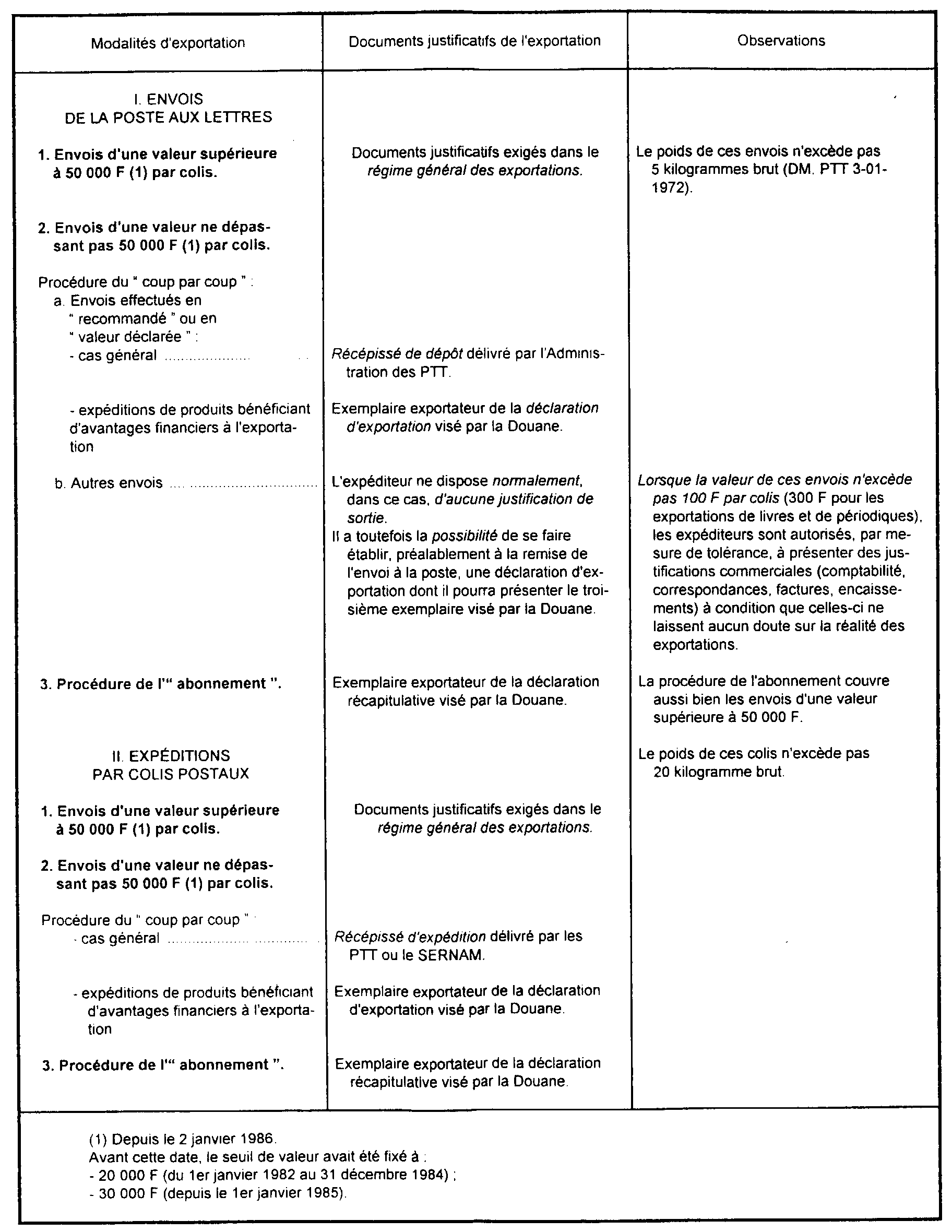

d. Exportation par la voie postale.

50Le tableau ci-après récapitule les différents documents douaniers - ou assimilés - permettant aux assujettis de justifier de leurs exportations pour les envois de la poste aux lettres et pour les expéditions par colis postal.

Le service ne doit accepter, pour chaque catégorie de procédure d'exportation, qu'un seul type de document comme justificatif de sortie. En particulier, en cas d'exportation sous le régime de l'« abonnement », la justification de l'exportation ne peut être apportée qu'à l'aide de déclarations récapitulatives, à l'exclusion de documents de détail (déclaration, récépissés).

Cas particulier des plis simplement affranchis.

Les détenteurs de machines à affranchir justifient l'exportation par une copie extraite d'un carnet à souches qu'ils présentent au service postal au moment de l'expédition.

Les usagers de timbres oblitérés d'avance déposent un bordereau descriptif en double exemplaire dont l'un leur est restitué après certification par l'apposition du timbre à date.

La copie de la fiche extraite du carnet à souches ou le deuxième exemplaire du bordereau descriptif doivent être classés par les intéressés à l'appui de leur comptabilité, pour servir de pièces justificatives de l'exportation.

Précisions.

Les fonctionnaires des postes peuvent, au moment du dépôt des plis, paquets ou boîtes, appeler le service local des Douanes ou des Impôts pour procéder à la vérification du contenu, en présence de l'intéressé ou de son représentant. Les reçus de la poste doivent, en toute hypothèse, être rattachés au livre d'expédition tenu par le fournisseur (art. 74-2 , 3e al., de l'ann. III au CGI).

III. Importance du contrôle des justifications de sortie

51La déclaration d'exportation ou les documents qui en tiennent lieu constituent, en matière de TVA, la justification indispensable des exportations.

Aussi, l'article 74-4 bis de l'annexe III au CGI prévoit-il qu'indépendamment des vérifications effectuées à la sortie par le service des Douanes, les agents des Impôts peuvent se faire représenter, chez les fournisseurs et intermédiaires exportateurs, les registres et factures dont la tenue ou la délivrance est prescrite ainsi que, le cas échéant, toutes autres pièces susceptibles de venir à l'appui des énonciations de ces documents. Les exportateurs ne doivent donc jamais se défaire des documents en question.

52Les intéressés doivent être en mesure de présenter ces documents à tout contrôle du service et notamment pour justifier :

- de l'exonération des opérations d'exportation ;

- des déductions réalisées (cf. DB 3 D ) ;

- des remboursements demandés (cf. DB 3 D ) ;

- du contingent d'achats en franchise (cf. ci-après DB 3 A 3351, n°s 29 à 38 ) ;

- du pourcentage de déduction (cf. DB 3 D ).

La récapitulation des déclarations d'exportation et des factures renvoyées par les intermédiaires ne donne qu'une indication partielle des opérations d'exportation réalisées par un assujetti. Pour établir le chiffre exact on doit tenir compte :

- des opérations dispensées de la déclaration d'exportation ;

- des différences pouvant exister entre le prix de vente et la valeur facturée (frais de transport avancés pour le compte de l'acheteur établi à l'étranger, par exemple) ;

- des réductions de prix accordées postérieurement à l'exportation ;

- de la réimportation des marchandises en retour.

En outre, pour déterminer le montant des exportations de produits passibles de la TVA, il convient de retrancher du total des livraisons vers des pays ou territoires tiers la valeur des exportations de produits exonérés.

53L'attention du service est appelée sur l'importance de la déclaration d'exportation et des factures justifiant la franchise des livraisons aux intermédiaires exportateurs.

En cas de doute sur la validité d'une déclaration d'exportation ou d'une attestation visée par un transitaire relevant du contrôle de la douane, le document contesté doit être adressé par la voie officielle au bureau de douane compétent, aux fins de vérification. Pour sa part, la douane peut demander le contrôle auprès des destinataires ou des expéditeurs des justifications délivrées par les transitaires.

Eu égard au rôle joué par les commissionnaires en douane agréés, il est signalé qu'en cas de fausses déclarations ou manoeuvres ayant pour but ou pour effet d'obtenir un remboursement, une exonération ou un avantage quelconque attachés à l'importation ou à l'exportation, les déclarants et les intermédiaires responsables s'exposent aux sanctions rigoureuses prévues par le code des douanes.

C. MODALITÉS DE L'EXONÉRATION

54Bien que les livraisons de biens exportés soient exonérées de la TVA, les exportateurs peuvent, en outre, récupérer la TVA qui a grevé les éléments du prix des biens imposables exportés.

Cette récupération s'opère :

- par imputation sur la taxe due au titre des opérations imposables ;

- par remboursement à concurrence de la somme dont l'imputation n'a pu être opérée.

Ces deux modes de récupération font l'objet de commentaires à la division D de la présente série.

Les exportateurs sont, en outre, autorisés à recevoir en franchise de la TVA, sous certaines conditions et limites, les biens qu'ils destinent à l'exportation ainsi que les services portant sur des biens exportés (cf. ci-après DB 3 A 335 ).

Le transfert de crédit n'est pas autorisé.

ANNEXE I

Authentification des déclarations en douane éditées par le S.O.F.I.

La Direction générale des Douanes et Droits indirects a commenté les conditions de l'authentification à compter du 1er janvier 1988 des déclarations en douane éditées par le système d'ordinateurs pour le fret international (S.O.F.I.) ; (texte n° 87-219 DA du 8 décembre 1987, B.O.D. du 5 au 8 décembre 1987).

L'authentification est réalisée par l'impression automatique d'un logotype dans la case A située dans le coin supérieur droit du formulaire D.A.U. (document administratif unique) [cf. en annexe la description du « logo » et sa protection technique et juridique].

L'impression de cette marque effectuée sur l'exemplaire n° 8 du D.A.U. (exemplaire de la déclaration d'importation remis à l'importateur) et sur l'exemplaire n° 3 (exemplaire de la déclaration d'exportation remis à l'exportateur), permet de supprimer l'apposition sur ces exemplaires de l'empreinte d'un cachet d'authentification par le service des Douanes.

Toutefois, ce service approuve par l'empreinte d'un cachet N.D. les modifications apportées a posteriori. Ce cachet accompagné de la mention « payé » est également apposé sur les déclarations qui font l'objet d'un paiement au comptant.

Enfin, pour les produits de la politique agricole commune (P.A.C), qui bénéficient de certains avantages à l'exportation, le service des Douanes appose sur l'exemplaire « exportateur » de la déclaration d'exportation (exemplaire n° 3 du D.A.U.) un visa certifiant la date de sortie du territoire de la communauté (le visa est apposé à la case D/J située dans la partie inférieure de l'exemplaire n° 3 du D.A.U.).

La déclaration d'exportation ou d'importation, authentifiée dans les conditions décrites ci-dessus (logotype dans la quasi généralité des cas, logotype accompagné de l'empreinte N.D. complétée éventuellement de la mention « payé », visa du service des Douanes pour les produits de la P.A.C.), constitue le document justificatif, selon le cas, des opérations d'exportation ou d'importation des marchandises dédouanées selon la procédure S.O.F.I.

Extraits du texte n°87-219

D.A. du 8 décembre 1987

I. - Description du logo

Le logo imprimé sur les déclarations par le S.O.F.I., système d'ordinateurs entièrement placé sous le contrôle de l'administration des Douanes, apparaîtra dans le coin supérieur droit du formulaire D.A.U. (Document administratif unique) utilisé à partir du 1er janvier 1988, à droite du groupe numéro, date et heure d'enregistrement dans la case A.

Ce logo prendra la forme d'un pavé rectangulaire correspondant à l'emplacement nécessaire à l'impression de 9 X 4 = 36 caractères. Il comportera le mot " DOUANES " , ainsi que les initiales R et F pour République française.

Ces neuf lettres seront partiellement encadrées comme indiqué ci-dessous :

II. - Protection technique et juridique du logo

1. Protection technique.

La protection technique du logo sera assurée par un dispositif de contrôle aléatoire mis en place par l'Administration et communiqué aux seuls services habilités à procéder à des contrôles comptables au siège des entreprises.

2. Protection juridique.

Il est souligné que l'édition frauduleuse du logo tomberait à la fois sous le coup :

- de l'article 426 du Code des douanes, lequel prévoit qu'est réputé constituer une importation ou une exportation de marchandises prohibées le fait d'établir, de faire établir, de procurer ou d'utiliser tout document entaché de faux pour obtenir indûment un avantage à l'importation ou l'exportation ;

- de l'article 142 du Code pénal qui punit d'un emprisonnement d'un à cinq ans et d'une amende de 600 F à 80.000 F ceux qui auront contrefait la marque d'une autorité quelconque ou qui auront fait usage de marques contrefaites.

Il est évident que toute constatation de contrefaçon de logo justifierait des poursuites immédiates à ce double titre.

ANNEXE II

Texte n° 90-104, DA du 14 août 1990 (E/1)

Simplification des formalités de dédouanement à l'exportation 1 de marchandises d'une valeur inférieure au seuil de prise en charge statistique

Référence : Arrêté du 13 octobre 1987

A - DISPOSITIONS APPLICABLES AUX OPÉRATIONS RÉALISÉES EN FRANCE MÉTROPOLITAINE

I - Portée des simplifications

En vue d'alléger les tâches des exportateurs, ces derniers sont autorisés à déposer une simple facture commerciale, au lieu et place d'une déclaration d'exportation de droit commun, pour les marchandises d'une valeur inférieure au seuil de prise en charge statistique, fixé à 5 000 F à compter du 1er janvier 1990.

Cette mesure de simplification dont les modalités d'application sont reprises ci-après. est facultative : l'opportunité de son utilisation est laissée à l'appréciation des exportateurs.

II - Champ d'application

1. Marchandises visées.

La mesure s'applique aux exportations commerciales, effectuées par des personnes établies en France, de marchandises d'une valeur inférieure à 5 000 F et d'un poids inférieur à 1 000 kg, autres que :

- les produits agricoles pour lesquels l'exportateur sollicite le bénéfice d'un avantage à l'exportation (restitutions MCM, MCA) ;

- les produits agricoles soumis au mécanisme des MCM et éventuellement aux prélèvements (produits repris aux tableaux A1, AE2, B1... A2, AE2, B2... publiés au Journal officiel) ;

- les produits agricoles soumis au contrôle de l'utilisation ou de la destination dans le cadre de la politique agricole commune ;

- les produits agricoles soumis à la production de titres particuliers, ex : certificats de qualité à l'exportation, convention de Washington, certificats requis, le cas échéant, au titre de la protection des consommateurs ... ;

- les produits soumis au contrôle de la destination finale qui doivent donner lieu à présentation d'une licence O2, quelle qu'en soit la valeur.

2. Exportations visées.

La simplification est applicable aux opérations d'exportations réalisées sous le régime de la simple sortie, à l'exclusion de celles qui sont effectuées par les voyageurs (ces derniers sont en effet, sauf exception, dispensés du dépôt d'une déclaration écrite).

3. Bureaux concernés.

La simplification est applicable dans tous les bureaux de douane, y compris ceux reliés au SOFI, dés lors qu'ils sont compétents pour l'opération envisagée.

III - Formalités

1. Dépôt d'une facture commerciale.

Lorsque l'opérateur a opté pour cette procédure il doit déposer une facture commerciale valant déclaration, dûment signée, manifestant ainsi sa volonté d'exporter.

La facture établie en triple exemplaire doit reprendre, notamment :

- le nom ou la raison sociale et l'adresse de l'exportateur des marchandises ;

- le nom ou la raison sociale et l'adresse du destinataire, à l'étranger, des marchandises ;

- la quantité, le prix unitaire et le prix total des marchandises ;

- le nombre, la nature, les marques et les numéros des colis contenant les marchandises ou, s'il s'agit de marchandises non emballées, les indications nécessaires à leur localisation ;

- la désignation précise de la marchandise ;

- le bureau de douane de sortie du territoire douanier national lorsque le régime de la justification de sortie est utilisé.

2. Lieu du dépôt de la facture commerciale.

La facture doit être obligatoirement déposée dans un bureau ouvert à l'opération douanière envisagée.

Le bénéfice de cette facilité ne peut être octroyé aux opérations réalisées dans le cadre d'une procédure de dédouanement à domicile.

IV - Rôle du service

Le service procède à la recevabilité des factures commerciales dans les conditions de droit commun applicables aux déclarations.

À la fin des opérations de dédouanement, le premier exemplaire de la facture commerciale est conservé et archivé par le service, le deuxième exemplaire est remis à l'exportateur pour valoir titre justificatif de l'exportation, le troisième est utilisé, le cas échéant, comme justificatif de sortie.

S'agissant des expéditions à destination des DOM un exemplaire supplémentaire de la facture doit être visé pour valoir justificatif du caractère communautaire de la marchandise dans les DOM de destination.

B - DISPOSITIONS APPLICABLES AUX OPÉRATIONS RÉALISÉES DANS LES DÉPARTEMENTS D'OUTRE-MER

Les dispositions figurant au A ci-dessus sont applicables selon les modalités similaires aux opérations, prenant naissance dans les DOM, pour autant que ces dernières ne soient pas supérieures au seuil de prise en charge statistique qui reste fixé à 2 500 F en valeur et 1 000 kg en poids.

Il convient de noter qu'un exemplaire supplémentaire de la facture visée au départ d'un DOM atteste du caractère communautaire de la marchandise concernée à l'arrivée en métropole ou dans un autre DOM.

*

* *

Remarque : L'attention des opérateurs est appelée sur le fait que ces simplifications à l'exportation du territoire national ne les dispensent pas de placer les marchandises sous le régime du transit communautaire lorsque ce régime est obligatoire (exportation par voie terrestre ou fluviale notamment), ou de faire viser un document attestant du caractère ou de l'origine communautaire (T2L, EUR1 ...) lorsqu'un tel document est nécessaire dans le pays de destination.

*

* *

La présente décision administrative entre en vigueur dès parution.