SOUS-SECTION 3 ÉVALUATION DES TITRES DE PARTICIPATION

II. Régime fiscal de la provision

22Conformément aux dispositions de l'article 39-1-5° du CGI, la provision pour dépréciation qui résulte éventuellement de l'estimation du portefeuille à la date du bilan est soumise au régime fiscal des moins-values à long terme défini à l'article 39 quindecies-I-2 du même code. Si elle devient ultérieurement sans objet, elle est comprise dans les plus-values à long terme de l'exercice, visées à l'article 39 quindecies-I-1 dudit code.

Ces dispositions continuent à s'appliquer, pour les entreprises passibles de l'impôt sur les sociétés, aux titres susceptibles de bénéficier du régime des plus ou moins-values à long terme. Par contre les provisions pour dépréciation des titres dont le résultat de cession est exclu du régime des plus ou moins-values à long terme (en matière d'impôt sur les sociétés) cessent d'être soumises à ce même régime (cf. DB 4 B 3112 n°s 46 et suiv. ).

23Ces dispositions continuent à s'appliquer aux provisions constituées en vue de faire face à la dépréciation des titres de participation dont la valeur estimative est calculée selon la méthode résultant de l'article 39-1 -5° 12e alinéa du code précité.

Les titres de participation ayant par hypothèse le caractère d'éléments non amortissables de l'actif immobilisé, leur dépréciation, sous forme de provision déductible du point de vue fiscal, ne saurait, en effet, être traitée plus favorablement que ne le serait la moins-value définitive dont cette dépréciation n'est qu'une forme anticipée.

24Par exception aux dispositions qui précédent, pour la détermination des résultats des exercices ouverts à compter du 1er janvier 1988, la provision éventuellement constituée par une entreprise en vue de faire face à la dépréciation d'une participation dans une filiale implantée à l'étranger n'est admise sur le plan fiscal que pour la fraction de son montant qui excède les sommes déduites en application des articles 39 octies A et 39 octies B et non rapportées au résultat de l'entreprise, (CGI, article 39-1 -5°, 15e alinéa).

Par ailleurs, en ce qui concerne les provisions pour dépréciation afférentes aux titres transférés (cf. DB 4 B 2243 n°s 111 et suiv. ).

C. RÉGULARISATION DE LA PROVISION POUR DÉPRÉCIATION DES TITRES DE PARTICIPATION CONSTITUÉE AU COURS D'EXERCICES OUVERTS AVANT LE 1ER JANVIER 1974

25En règle générale, les provisions constituées en vue de faire face à la dépréciation du portefeuille expriment une correction d'actif de sens négatif et affectent les résultats de l'exercice en cours à la date de l'événement qui a rendu la perte probable.

26Ce compte de provision est ajusté à la fin de chaque exercice :

- par le débit du compte de dotation correspondant lorsque le montant de la provision doit être augmenté ;

- par le crédit du compte de « reprise sur provisions » lorsque le montant de la provision doit être diminué ou annulé.

27Par suite, l'application, aux exercices ouverts à compter du 1er janvier 1974, d'une nouvelle méthode d'évaluation des titres de participation aurait dû normalement entraîner de plein droit le rattachement de la fraction correspondante du montant des provisions pour dépréciation dans la mesure où ce changement n'aurait plus permis de justifier le risque de perte résultant de l'ancienne méthode.

28Pour éviter les conséquences fiscales d'une telle réintégration massive, l'article 39-1 , 5° 13e alinéa, du CGI prévoit expressément que les provisions pour dépréciation de titres de participations précédemment comptabilisées doivent être rapportées aux résultats des exercices ultérieurs à concurrence du montant des provisions de même nature constituées à la clôture de chacun des exercices ou, le cas échéant, aux résultats de l'exercice de cession.

29Toutefois, les entreprises qui souhaitaient procéder à une réintégration plus rapide de ces provisions ont été autorisées à le faire sous réserve que la somme réintégrée chaque année ne soit pas inférieure à celle qui aurait résulté de l'application de la disposition légale.

30Ce régime transitoire implique, d'une part, une ventilation du montant de la provision pour dépréciation du portefeuille-titres constatée à la clôture du dernier exercice dont les résultats ont été déterminés suivant l'ancienne méthode et, d'autre part, la tenue d'un document retraçant les affectations ultérieures de la fraction correspondant à la dépréciation des titres de participation.

Il suppose, en outre, une combinaison des règles anciennes (sur ce point, cf. ci-avant B 3112 1 ) et actuelles, dès lors que les conditions auxquelles était subordonnée la déduction de la provision pour dépréciation avant l'entrée en vigueur d'un texte sans caractère rétroactif doivent continuer à être remplies par les entreprises.

31Enfin, on examinera quelle est l'incidence de la réévaluation légale des immobilisations non amortissables sur les dispositions précitées.

I. Ventilation du montant de la provision antérieure

32Sous l'empire des dispositions anciennes, aucune distinction n'était opérée entre les titres de participation et les titres de placement au regard des règles d'évaluation à la date du bilan. Par suite, le risque de perte couvert par la provision pour dépréciation était évalué pour son montant global. La nouvelle méthode dissociant ces deux catégories de titres en vue de soumettre chacune d'elles à un régime spécifique d'évaluation, il convient donc de ventiler, entre ces mêmes catégories, le montant de la provision constituée à la clôture du dernier exercice dont les résultats ont été appréciés selon l'ancienne méthode.

33Il est procédé à cette ventilation en recalculant la dépréciation qui avait affecté exclusivement les titres de participation (sur la définition des titres de participation, cf. ci-avant B 3111 ).

II. Tableau d'affectation du montant de la provision non réintégrée

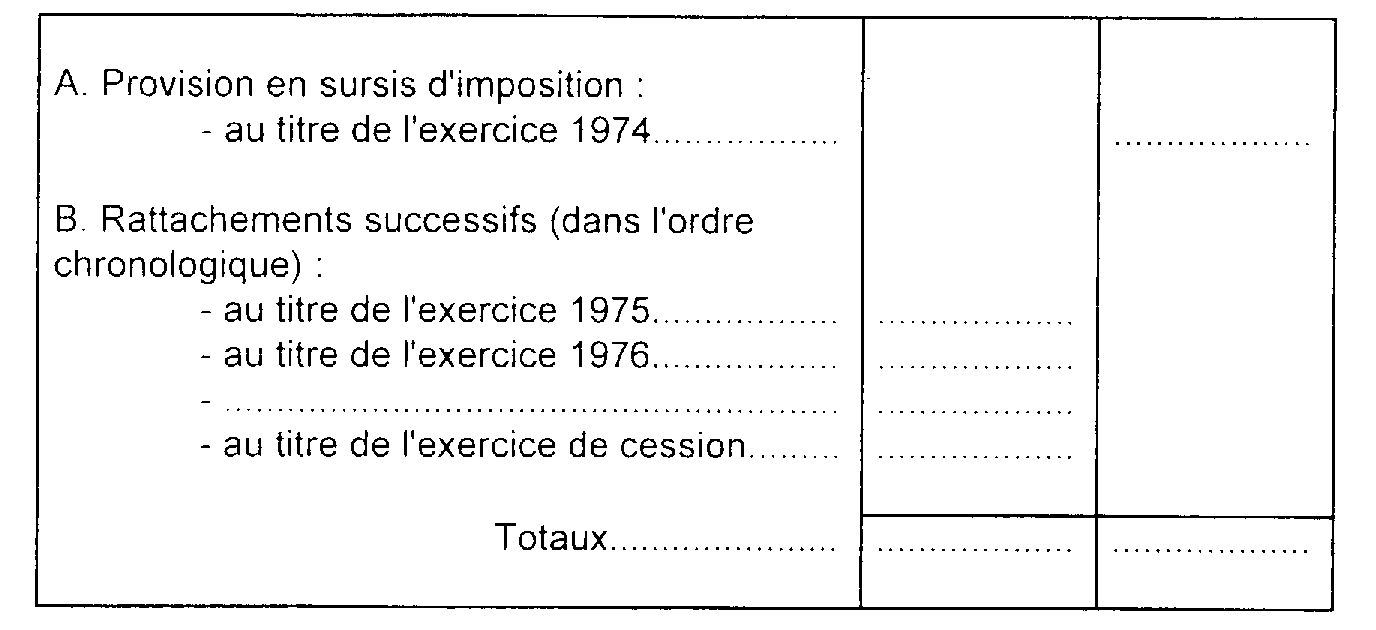

34La réintégration différée du montant de la provision pour dépréciation constituée à la clôture du dernier exercice soumis à l'ancienne méthode d'évaluation des titres de participation oblige les entreprises participantes à tenir un document particulier.

35Ce document doit retracer les rattachements successifs du montant de la provision placée en sursis d'imposition lors de l'entrée en vigueur des nouvelles dispositions. Sous réserve des adaptations propres à chaque cas particulier, la structure de ce document peut être la suivante :

III. Combinaison des règles anciennes et actuelles

36Sous le régime antérieur, les entreprises étaient autorisées à constituer, en franchise fiscale, une provision pour dépréciation à raison des titres de participation qu'elles détenaient en portefeuille dans la mesure où l'estimation de ces titres, d'après la moyenne des cours de bourse du dernier mois de l'exercice, était inférieure à leur valeur d'origine ou à l'estimation faite à la clôture de l'exercice précédent (cf. ci-avant B 3112, n°s 16 et 17 ).

37Les entreprises avaient, par ailleurs, l'obligation de réintégrer ultérieurement cette provision dans la mesure où l'estimation d'un exercice postérieur faisait apparaître une augmentation par rapport à celle précédemment retenue.

38Dès lors que le texte de loi ne présente aucun caractère rétroactif, les dispositions relatives au rattachement des provisions constituées sous l'empire des anciennes règles d'évaluation ne sauraient avoir pour effet de rendre caduque cette obligation.

En effet, s'agissant d'une mesure dérogatoire au droit commun, ces dispositions ne peuvent que recevoir une interprétation restrictive.

IV. Exemple d'application

39Une entreprise détient en portefeuille des titres de participation figurant à l'actif du bilan pour une valeur d'origine de 100 000 F (1 000 titres de 100 F).

Au 31 décembre 1973, la moyenne des cours de bourse pendant le mois de décembre étant de 80 F par titre, une provision pour dépréciation a été constituée en franchise d'impôt pour un montant égal à :

Au 31 décembre 1974, bien que la moyenne des cours de bourse soit descendue à 72 F par titre, la nouvelle méthode d'estimation des titres de participation ne permet de constater aucune dépréciation par rapport à la valeur d'origine.

Au 31 décembre 1975, aucune dépréciation n'est constatée par application de la même méthode d'estimation, mais la moyenne des cours de bourse de décembre 1975 donne au titre une valeur de 85 F.

En 1976, la valeur estimative des titres de participation est ramenée à 92 000 F par application du nouveau mode d'évaluation.

En 1977, la participation est définitivement cédée moyennant un prix de 96 000 F.

Dans une telle situation, l'application des dispositions fiscales se traduit comme suit.

Exercice 1974.

Aucune dotation complémentaire n'est admise bien qu'il y ait eu fléchissement de la moyenne des cours de bourse.

Malgré l'absence de toute dépréciation constatée en application des règles d'estimation, il n'y a pas lieu de procéder à une réintégration de la provision constituée en 1973 (20 000 F) dès lors que la moyenne des cours de bourse de décembre 1974 a encore fléchi.

Exercice 1975.

Remise en cause de la déduction constatée en 1973 (20 000 F) dans la limite de l'augmentation de la moyenne des cours de bourse par rapport à celle constatée en 1973, d'où une réintégration dans les plus-values à long terme de l'exercice d'un montant de :

Exercice 1976.

L'entreprise constate sous forme de provision spéciale une dépréciation d'un montant égal à :

mais, en contrepartie, elle doit réintégrer à concurrence de ce même montant la fraction de la provision 1973 encore maintenue en sursis de réintégration :

compte tenu de cette réintégration la provision encore maintenue en sursis de réintégration s'élève, à la clôture de l'exercice, à :

Exercice 1977.

À l'occasion de la cession, l'entreprise subit une moins-value à long terme, calculée par rapport à la valeur comptable des titres cédés, abstraction faite de la provision pour dépréciation 2 , soit :

Corrélativement, la provision constituée au cours de l'exercice 1976 (8 000 F) est rattachée aux plus-values à long terme de l'exercice.

À défaut d'autres opérations à long terme, le montant de la plus-value nette à long terme sera de 4 000 F, auquel s'ajoute la fraction de la provision constituée sous l'ancien régime et maintenue en sursis d'imposition (7 000 F).

Remarque. - Si l'entreprise avait décidé de rapporter pour la moitié de son montant (10 000 F) la provision constituée en 1973 aux plus-values à long terme de l'exercice 1974, cette affectation serait restée sans incidence sur le montant net des plus-values à long terme de l'exercice 1975 (la réintégration s'élèverait toujours à 5 000 F pour cet exercice) mais la réintégration à effectuer au titre de l'exercice 1976 pour lequel une dépréciation de 8 000 F resterait constatée serait ramenée à 5 000 F (montant de la provision de 1973 restant à réintégrer, à cette date). Bien entendu, plus aucune réintégration n'affecterait alors l'exercice 1977 au titre de la provision de 1973.

V. Compatibilité de la réévaluation légale des immobilisations non amortissables avec les dispositions précitées

40Les entreprises ont été tenues ou ont eu la faculté de réévaluer leurs immobilisations non amortissables -y compris les titres de participation- figurant au bilan du premier exercice clos à dater du 31 décembre 1976 (CGI, art. 238 bis I ).

41D'une manière générale, les provisions constatées en vue de faire face à la dépréciation des éléments de l'actif immobilisé doivent être rapportées, en tout ou partie, aux résultats de l'exercice de réévaluation lorsque la valeur des éléments dépréciés excède la valeur nette comptable avant réévaluation.

42En vue de ne pas remettre en cause la mesure rappelée ci-dessus, il a été décidé d'autoriser les entreprises, préalablement aux opérations de réévaluation, à virer à un compte spécial de passif le montant résiduel de la provision pour dépréciation des titres de participation constituée avant le 1er janvier 1974.

43Ce compte spécial de passif est rapporté aux résultats des exercices postérieurs à la réévaluation suivant les modalités prévues pour le rapport de la provision pour dépréciation des titres de participation à laquelle il se substitue.

D. DATE D'ENTRÉE EN VIGUEUR

44En application des dispositions expresses de l'article 2 de la loi du 21 décembre 1973, les nouvelles modalités d'application d'évaluation des titres de participation se sont appliquées à compter des exercices ouverts à partir du 1er janvier 1974, c'est-à-dire, pour la généralité des entreprises dont l'exercice coïncide avec l'année civile, à compter de l'exercice clos le 31 décembre 1974.

45Toutefois, la Commission des opérations de bourse a estimé que rien ne s'opposait à l'application de ces nouvelles modalités d'évaluation par les sociétés qui y trouvaient leur convenance, dès la clôture de l'exercice 1973, sous les conditions suivantes :

- respect des dispositions du deuxième alinéa de l'article 341 de la loi du 24 juillet 1966 qui vise le cas de changement de méthode d'évaluation ;

- conformité des évaluations aux principes énoncés par le Conseil national de la Comptabilité dans son avis du 23 octobre 1973.

46Au point de vue fiscal, il a été décidé de ne pas opposer, aux entreprises qui ont utilisé cette faculté, la règle de la spécificité des exercices selon laquelle les provisions pour dépréciation ne sont admises en déduction du bénéfice imposable qu'au titre de l'exercice au cours duquel l'événement rendant la perte probable est intervenu.

Par suite, ces entreprises ont pu éventuellement pratiquer sur les résultats imposables de l'exercice 1974 ou, le cas échéant, d'un exercice ultérieur, les provisions qui, bien que calculées en application de la nouvelle méthode d'évaluation, ont néanmoins leur origine, en tout ou en partie, dans l'exercice 1973, exercice à la clôture duquel elles auraient normalement dû être pratiquées suivant l'ancienne méthode d'estimation alors en vigueur.

Pour reprendre, à cet égard, l'exemple précédent, si on suppose que la valeur estimative des titres de participation appréciée en 1973 selon la nouvelle méthode d'évaluation ait été de 95 000 F, l'entreprise aura constaté à la clôture de cet exercice une provision de 5 000 F au lieu de 20 000 F. Elle a pu constituer, au titre des résultats imposables de 1976, une provision d'un montant égal à la dépréciation supplémentaire constatée, soit :

sans se voir opposer qu'elle correspond, à due concurrence, à une insuffisance

de celle constatée en 1973.

1 Il est rappelé que les dispositions développées ci-avant B 3112 concernaient également l'évaluation des titres de participation pour les exercices ouverts avant le 1er janvier 1974. Elles demeurent applicables en ce qui concerne le sort des provisions constituées pour ces titres au cours d'exercices clos avant le 1er janvier 1974.

2 À cet égard, la provision pour dépréciation des titres de participation suit le sort des provisions constituées en vue de faire face à la dépréciation des actifs immobilisés (cf. ci-après B 3121, n°s 98 et suiv. ).