SOUS-SECTION 2 ÉVALUATION DES TITRES DE PLACEMENT

SOUS-SECTION 2

Évaluation des titres de placement 1

1Aux termes de l'article 38 septies de l'annexe III au CGI, les valeurs mobilières constituant des titres de placement sont inscrites au bilan pour leur valeur d'origine.

2À la fin de chaque exercice, il est procédé à une estimation de ces titres.

3Les titres cotés sont évalués au cours moyen du dernier mois de l'exercice. Les titres non cotés sont évalués à leur valeur probable de négociation. Les titres cotés s'entendent des valeurs inscrites à la cote officielle d'une bourse de valeurs ou qui figurent à la cote du second marché d'une bourse de valeurs française.

4Les plus-values ou moins-values résultant de cette estimation sont appréciées, pour chaque catégorie de titres de même nature (sur cette notion, cf. ci-dessous n° 23 ), par rapport à la valeur d'origine globale de l'ensemble de ces titres.

5Les plus-values ne sont pas comptabilisées.

6Les moins-values sont inscrites au compte de provisions.

7Toutefois en cas de baisse anormale de certains titres cotés apparaissant comme momentanée, l'entreprise a, sous sa responsabilité, la faculté de ne pas comprendre dans la provision tout ou partie de la moins-value constatée sur ces titres, mais seulement dans la mesure où il peut être établi une compensation avec les plus-values normales constatées sur d'autres titres.

8Conformément à l'article 39-1-5° du code précité, la provision pour dépréciation qui résulte éventuellement de l'estimation du portefeuille est soumise au régime fiscal des moins-values à long terme défini à l'article 39 quindecies I-2. Corrélativement, si elle devient ultérieurement sans objet, elle est comprise dans les plus-values à long terme de l'exercice visées à l'article 39 quindecies I-1. Toutefois, les provisions pour dépréciation afférentes à des titres exclus du régime des plus ou moins-values à long terme, pour la détermination des résultats passibles de l'impôt sur les sociétés, cessent d'être soumises à ce même régime.

Il est rappelé que l'évaluation des titres exclus du régime des plus ou moins-values à long terme, en matière d'impôt sur les sociétés, est effectuée dans les conditions prévues à l'article 38 septies de l'annexe III au code général des impôts. Il en est de même des titres inscrits à une subdivision spéciale « titres relevant du régime des plus-values à long terme » (cf. DB 4 B 2243, n° 65 , 1 er alinéa, et n° 70). Les titres cotés sont donc évalués au cours moyen du dernier mois de l'exercice et les titres non cotés à leur valeur probable de négociation.

9Les principes exposés ci-dessus conduisent à distinguer :

- d'une part, les règles d'estimation des titres de placement 2 ;

- d'autre part, le régime fiscal des plus-values ou moins-values résultant de cette évaluation.

A. RÈGLES D'ESTIMATION DES TITRES DE PLACEMENT

10Les titres de placement sont inscrits à l'actif du bilan pour leur valeur d'origine.

11Par ailleurs, ces mêmes titres doivent faire l'objet d'une estimation à la fin de chaque exercice.

12La comparaison de ces deux termes -valeur d'origine d'une part, valeur résultant de l'estimation d'autre part,- engendre une plus-value ou une moins-value dont le régime fiscal est examiné ci-dessous aux n°s 25 et suivants.

Il est à noter que les titres participatifs institués par la loi n° 83-1 du 3 janvier 1983 sont évalués selon les règles applicables aux titres de placement.

I. Valeur d'inscription des titres à l'actif

13L'entreprise qui détient des valeurs mobilières -titres de participation ou titres de placement- doit faire figurer ces valeurs à l'actif pour leur prix de revient ou valeur d'origine ; elle a toutefois la faculté, en vertu des articles 39- 1-5° du CGI et 38 septies de l'annexe III à ce code de constituer, dans le cas où à la clôture d'un exercice la valeur probable de négociation de certains titres apparaît inférieure à leur valeur d'origine, une provision pour dépréciation correspondant à cette moins-value probable.

Jugé, en application de ces principes, qu'une société qui, après avoir acquis des titres de participation dans une autre société pour un prix fixé de façon définitive, a reçu du cédant, en exécution d'une « convention de garantie » postérieure à l'acte d'acquisition, une somme d'argent ne correspondant nullement à une réduction du prix convenu devait maintenir les titres à l'actif de ses bilans pour cette valeur qui correspond au prix d'acquisition.

À supposer qu'à la clôture de l'exercice au cours duquel la société a reçu la somme en litige, la valeur probable de négociation des actions fût inférieure à leur prix de revient, il appartenait seulement à l'entreprise de constituer une provision pour dépréciation soumise au régime fiscal des moins-values à long terme et donc non déductible des résultats imposables au taux de droit commun (CE, arrêt du 24 avril 1981, req. n° 18346).

14La valeur d'origine comprend, le cas échéant, le montant du droit de souscription que l'entreprise a dû acquérir ou de la prime d'émission qu'elle a versée pour devenir propriétaire du titre par voie de souscription.

15En ce qui concerne la valeur d'origine des titres :

- de participation, cf. ci-après DB 4 B 3113, n°s 7 et 8 ;

- souscrits au moyen de droits de souscription détachés d'actions en portefeuille cf. ci-après DB 4 B 3121, n°s 40 et suivants.

- attribués gratuitement, cf. DB 4 B 123 n° 64 ;

- ayant fait l'objet d'une option d'achat, cf. DB 4 A 2367 n°s 1 et suiv. ;

- ayant fait l'objet de conversion, cf. DB 4 B 123 n°s 66 et 67 ;

- ayant fait l'objet d'un échange, cf. DB 4 B 123 n°s 68 et suiv. .

II. Estimation en fin d'exercice

À la fin de chaque exercice, il est procédé à une estimation des titres de placement (CGI, Ann. III, art. 38 septies 2è alinéa). L'estimation est différente selon qu'elle porte sur des titres cotés ou sur des titres non cotés.

Il est rappelé que l'évaluation des titres exclus du régime des plus ou moins-values à long terme est effectuée dans les conditions prévues à l'article 38 septies de l'annexe III au CGI.

Il en est de même des titres inscrits à une subdivision spéciale « titres relevant du régime des plus-values à long terme » (cf. DB 4 B 2243 n° 65 , 1 er alinéa et n° 70).

1. Titres cotés.

16Initialement, les titres cotés s'entendent des valeurs cotées en France, dont les cours sont publiés par la Chambre syndicale des agents de change, et des valeurs cotées à l'étranger qui figurent aux cotes officielles, ou admises comme telles, des pays considérés.

Après avoir rappelé qu'en application de l'article 38 septies de l'annexe III au CGI, les entreprises doivent procéder à la fin de chaque exercice à une estimation des titres composant leur portefeuille, les titres cotés étant évalués au cours moyen du dernier mois de l'exercice, le Conseil d'État a jugé que les titres faisant l'objet d'une cotation sur le marché boursier hors cote constituaient des titres cotés au sens de l'article 38 septies susvisé et que, par suite, l'Administration ne pouvait pas s'opposer à ce que leur estimation à la clôture de l'exercice soit faite d'après leur cours sur le marché hors cote.

Dès lors, la moins-value constatée à l'occasion de cette évaluation peut être inscrite à un compte de provisions (CE, arrêt du 4 mai 1979, req. n° 4228 ; section).

Cet arrêt a été rendu sous le régime antérieur à l'article 2-1 de la loi n° 73-1128 du 21 décembre 1973, codifié sous l'article 39-1-5° , alinéa 12 du CGI, qui prévoit, pour les exercices ouverts à compter du 1er janvier 1974, que les titres de participation ne peuvent faire l'objet d'une provision pour dépréciation que si l'entreprise justifie d'une dépréciation réelle par rapport au prix de revient.

La solution retenue par le Conseil d'État ne demeure donc applicable que pour l'évaluation des titres de placement.

Toutefois, le décret n° 80-1088 du 29 décembre 1980 complétant les dispositions de l'article 38 septies de l'annexe III au CGI relatives à l'évaluation des titres de placement (JO du 30 décembre 1980, p. 3090) a défini les titres cotés, au sens de cet article, comme s'entendant des valeurs inscrites à la cote officielle d'une bourse de valeurs ou qui figurent au compartiment spécial du hors cote d'une bourse de valeurs françaises. Depuis l'entrée en vigueur de ce décret, les titres négociés sur le marché hors cote 3 doivent, à l'exception de ceux inscrits au compartiment spécial, être regardés comme des titres non cotés pour l'application de l'article 38 septies de l'annexe III au code déjà cité.

Par la suite, la loi n° 83-1 du 3 janvier 1983 (JO du 2, 3 et 4) sur le développement des investissements et la protection de l'épargne, a précisé dans son article 47, que « les mots compartiment spécial du hors-cote » sont remplacés par les mots « second marché ».

Les titres cotés s'entendent donc en définitive des valeurs inscrites à la cote officielle d'une bourse de valeurs ou qui figurent à la cote du second marché d'une bourse de valeurs française. Les titres cotés sont évalués au cours moyen du dernier mois de l'exercice.

17Les titres dont la cotation a été suspendue pendant certains jours au cours du dernier mois précédant la clôture de l'exercice sont évalués d'après la moyenne des cotations effectivement intervenues pendant cette période.

18Si un titre n'a pas été coté en France pendant cette période, mais l'a été sur une place étrangère, c'est normalement le cours moyen correspondant converti d'après le cours des changes qui doit être retenu. Si le titre a été coté sur plusieurs places étrangères, on tient compte du cours du pays d'émission. Il va de soi enfin que si le titre a été coté à la fois en France et à l'étranger seul le cours moyen calculé d'après la cotation en France doit être pris en considération.

2. Titres non cotés.

19Les titres non cotés sont évalués à leur valeur probable de négociation, c'est-à-dire à leur valeur réelle à la clôture de l'exercice.

20La valeur probable de négociation doit être appréciée en fonction de tous éléments permettant d'obtenir un chiffre aussi voisin que possible de celui qu'aurait entraîné, à la clôture de l'exercice, le jeu normal de l'offre et de la demande, c'est-à-dire notamment, compte tenu :

- du prix stipulé lors de transactions intervenues sur les titres considérés à des dates récentes ;

- de la valeur mathématique du titre 4 ;

- du rendement des titres, de l'importance des bénéfices, de l'activité de la société émettrice, de l'ampleur et du crédit de l'entreprise.

21On se référera également aux indications données, en ce qui concerne les titres de participation, ci-après B 3113, n°s 9 à 19 .

III. Détermination des plus-values ou moins-values résultant de l'estimation

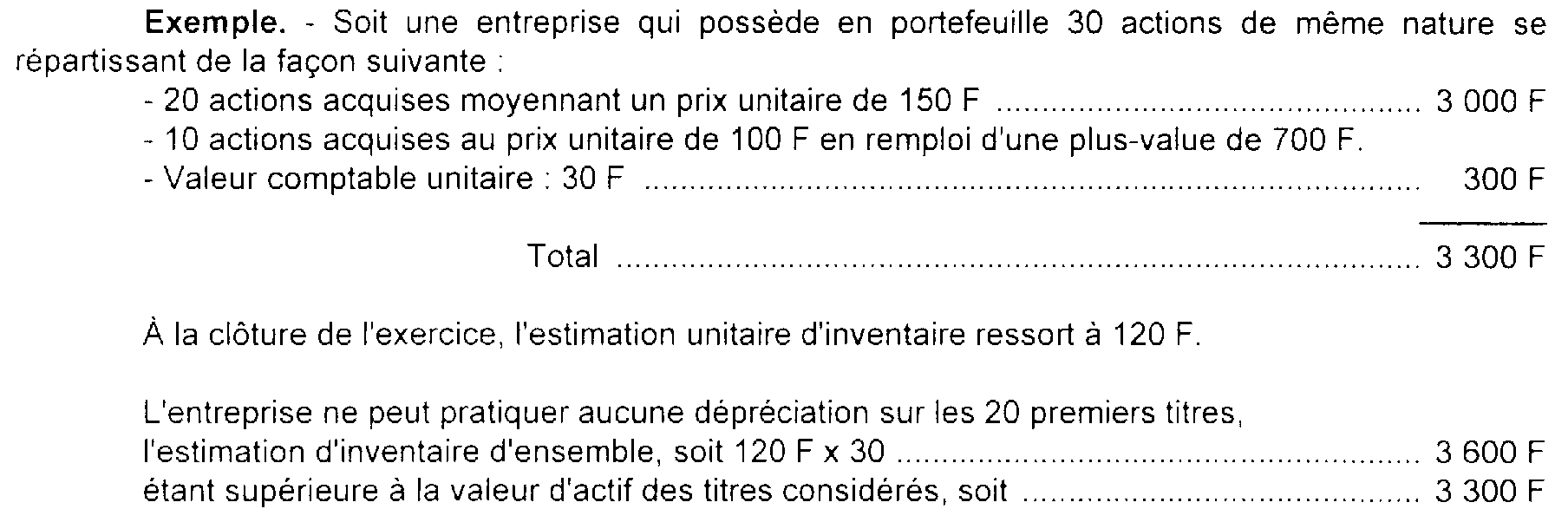

22Par mesure de simplification et pour éviter qu'une entreprise ne puisse pratiquer une provision pour dépréciation à raison de titres qu'elle a acquis à un prix plus élevé que l'estimation d'inventaire effectuée comme il est dit ci-dessus, alors qu'elle possède en portefeuille des titres de même nature acquis à des prix inférieurs à cette estimation, les plus-values ou moins-values résultant de cette estimation sont appréciées, pour chaque catégorie de titres de même nature, par rapport à la valeur d'origine globale de l'ensemble de ces titres (CGI, ann. III, art 38 septies ).

23Il convient d'entendre par titres de même nature ceux qui sont émis par une même collectivité et confèrent à leurs détenteurs les mêmes droits au sein de la collectivité émettrice.

Ainsi, les entreprises n'ont pas à faire masse des valeurs à revenu variable (actions, parts bénéficiaires,...) et des valeurs à revenu fixe (obligations, rentes,...) figurant à l'actif de leur bilan ni, à l'intérieur de chacun de ces deux groupes de valeurs, des titres émis par des sociétés différentes.

Pour ce qui est des valeurs à revenu variable émises par une même société, il convient encore de distinguer entre les diverses catégories de titres auxquelles sont attachés des droits différents : actions de capital, actions de jouissance, actions privilégiées (dites aussi de priorité ou de préférence), parts de fondateur ou parts bénéficiaires, ...

Enfin, en tout état de cause, les titres d'une même société occupant des lignes distinctes à la cote de la Bourse et donnant lieu à des cotations à des cours différents peuvent être également considérés séparément pour la détermination des plus-values ou moins-values résultant de leur évaluation ou de leur cession.

24En revanche, aucune distinction ne doit être fondée, en principe, sur le régime fiscal auquel les titres en portefeuille ont été soumis et, notamment, sur le fait que certains de ces titres ont été acquis en remploi de plus-values antérieures (en application de l'ancien article 40 du CGI).

1 Les dispositions de la présente sous-section concernaient également l'évaluation des titres de participation pour les exercices ouverts avant le 1er janvier 1974, date d'entrée en vigueur de l'article 2 de la loi n° 73-1128 du 21 décembre 1973, codifié sous l'article 39-1-5° , alinéa 12 du CGI (cf. ci-après B 3113 ). Elles demeurent applicables en ce qui concerne le sort des provisions constituées pour ces titres au cours d'exercices clos avnat le 1er janvier 1974 (cf. ci-après B 3113, n°s 25 à 39 ).

2 Ou des titres de participation pour les exercices clos avant le 1er janvier 1974.

3 Il est précisé qu'il a éte mis fin au relevé quotidien du hors-cote a compter du 2 juillet 1998 (décret n° 97-1050 du 14 novembre 1997).

4 La valeur mathématique -ou valeur intrinsèque- d'un titre correspond au quotient de la valeur réelle de l'actif net à la date de référence par le nombre de titres ouvrant droit à la répartition de l'actif net.