SOUS-SECTION 3 RÉGIME FISCAL DES OPÉRATIONS DE CRÉDIT-BAIL IMMOBILIER

SOUS-SECTION 3

Régime fiscal des opérations de crédit-bail immobilier

A. CHAMP D'APPLICATION

1L'article 57 de la loi n° 95-115 du 4 février 1995 d'orientation pour l'aménagement et le développement du territoire et l'article 45 de la loi de finances rectificative pour 1994 n° 94-1163 du 29 décembre 1994, ont profondément modifié le régime applicable en matière d'impôt sur les bénéfices aux opérations de crédit-bail immobilier.

2Les opérations de crédit-bail sont régies par la loi n° 66-455 du 2 juillet 1966. Le bien objet du contrat demeure la propriété du bailleur jusqu'à la levée de l'option d'achat.

3Le nouveau régime reprend cette approche juridique aux termes de laquelle le crédit-bailleur inscrit l'immeuble à l'actif de son bilan et l'amortit selon les règles de droit commun. Le crédit-preneur ne peut quant à lui faire figurer les biens parmi ses valeurs immobilisées qu'à compter du transfert de propriété à son profit ; transfert qui n'interviendra que pour autant qu'il lève effectivement l'option d'achat prévue au contrat.

4Le régime fiscal du crédit-bail immobilier a été modifié afin de mieux prendre en compte au-delà de cette nature juridique le moyen de financement qu'il constitue pour le crédit-preneur.

5L'aménagement et la modification des règles applicables aux différentes étapes de l'opération de crédit-bail immobilier sont commentés ci-après.

1. Opérations de crédit-bail concernées

a. Définition des opérations en cause

6Les dispositions de l'article 57 de la loi d'orientation pour l'aménagement et le développement du territoire et l'article 45 de la loi de finances rectificative pour 1994 ne s'appliquent qu'aux opérations conclues dans les conditions prévues au 2° de l'article 1er de la loi n° 66-455 du 2 juillet 1966 relative aux entreprises pratiquant le crédit-bail.

7Seules les opérations concernant des biens immobiliers à usage professionnel entrent dans le champ d'application du nouveau dispositif.

8Les règles, applicables aux opérations de crédit-bail se rapportant à des biens d'équipement du matériel ou de l'outillage, et commentées ci-avant dans la DB 4 A 2172 , ne sont pas modifiées.

9De même, les dispositions prévues par l'article 38 ter du code général des impôts concernant les opérations de crédit-bail portant sur des éléments incorporels isolés d'un fonds de commerce ou d'un fonds artisanal conservent toute leur portée.

b. Qualité du bailleur

10Les nouvelles dispositions s'appliquent à l'ensemble des entreprises pratiquant le crédit-bail immobilier (cf. DB 4 A 2171 n° 2 ).

11Du fait de la banalisation de leur régime fiscal à compter du 1 er janvier 1996, les Sociétés Immobilières pour le Commerce et l'Industrie (SICOMI) sont concernées par les nouvelles dispositions légales pour les opérations qu'elles réalisent à compter du 1er janvier 1996.

De nombreux crédit-preneurs ayant conclu antérieurement au 1er janvier 1996 un contrat de crédit-bail avec des SICOMI disposent de locaux devenus inadaptés du fait de la baisse de leur activité et se trouvent dans l'impossibilité de céder leur contrat, compte tenu du marché immobilier. Ils souhaitent pouvoir les sous-louer à des tiers par dérogation au régime fiscal qui leur est applicable.

Afin de permettre aux crédit-preneurs de réaliser ces opérations, il sera admis que par avenant les contrats conclus sous le régime spécifique antérieur des SICOMI soient placés sous le nouveau régime fiscal du crédit-bail immobilier. Ces dispositions sont commentées dans le BOI 4 H-4-96 .

Ne sont en revanche pas concernées par les dispositions de l'article 57 de la loi d'orientation pour l'aménagement et le développement du territoire, les sociétés agréées en qualité de SOFERGIE lorsqu'elles réalisent des opérations ayant pour objet le financement en crédit-bail d'installations et de matériels destinés à économiser l'énergie ou qui bénéficient du régime fiscal de faveur exposé dans la DB 4 H-1321 n°s 168 et suiv. A cet égard, l'article 29 de la loi de finances rectificative pour 1999 a supprimé les dispositions particulières du CGI relatives au régime fiscal applicable aux SOFERGIE (cf. DB 4 A 2174 ).

2. Entreprises concernées

12Les nouvelles dispositions concernent l'ensemble des crédit-bailleurs et des crédit-preneurs. Les développements ci-après traitent, notamment, de la situation des entreprises relevant de l'impôt sur le revenu dans la catégorie des bénéfices industriels et commerciaux, des bénéfices agricoles, ainsi que de celles passibles de l'impôt sur les sociétés.

13Par ailleurs, le VI de l'article 57 de la loi n° 95-115 du 4 février 1995 d'orientation pour l'aménagement et le développement du territoire porte création d'un 6° au 1 de l'article 93 du code général des impôts. Les commentaires relatifs aux entreprises relevant de l'impôt sur le revenu dans la catégorie des bénéfices non commerciaux figurent dans la DB 5 G .

3. Entrée en vigueur

14L'entrée en vigueur des dispositions précitées est précisée dans la DB 4 A 2171 n°s 4 et suiv.

B. RÈGLES APPLICABLES EN COURS DE CONTRAT

I. Situation du preneur

1. Déductibilité des loyers

15Les sommes dues en application d'un contrat de location constituent, en principe, dans leur intégralité, des charges d'exploitation déductibles pour la détermination du bénéfice imposable.

16Bien entendu, conformément aux principes généraux de déductibilité des charges, les loyers doivent :

- être exposés dans l'intérêt direct de l'exploitation ou se rattacher à la gestion normale de l'entreprise ;

- correspondre à une charge effective et être appuyés de justifications suffisantes ;

- être compris dans les charges de l'exercice auquel ils se rapportent ; en application de ce principe, le loyer est compris parmi les charges déductibles d'un exercice à concurrence de sa fraction courue au titre de cet exercice ;

- se traduire par une diminution de l'actif net de l'entreprise.

17Enfin, comme par le passé, la déduction des loyers peut être remise en cause sur le fondement des dispositions de l'article L.64 du livre des procédures fiscales, lorsqu'il apparaît que, pour un motif exclusivement fiscal, le contrat de crédit-bail déguise une vente à tempérament ou un transfert de bénéfices ou de revenus.

À cet égard, la seule circonstance que le prix prévu pour la levée d'option soit faible, voire symbolique, n'est pas en elle-même suffisante pour requalifier un contrat de crédit-bail immobilier en un transfert de propriété de l'immeuble dès la signature dudit contrat.

18En ce qui concerne les contrats de crédit-bail immobilier, aux termes des dispositions du 10 de l'article 39 du code général des impôts (qui s'appliquent aux contrats conclus à compter du 1er janvier 1996, c'est à dire pour la détermination des bénéfices imposables des exercices clos à compter du 1er janvier 1996, cf. DB 4 A 2171 n° 4 ) les possibilités de déduction de la part des loyers représentative du capital sont modulées en fonction du lieu de situation et de la nature de l'immeuble.

Cela étant, le fractionnement du loyer qui en résulte n'est opéré qu'à des fins fiscales puisqu'aux termes de la loi du 2 juillet 1966 le bien objet du contrat de crédit-bail demeure la propriété du crédit-bailleur jusqu'à la levée de l'option d'achat et que cette propriété n'est pas acquise au preneur au fur et à mesure du paiement des loyers.

a. Situation générale

19Le crédit-bail peut se définir comme une location de longue durée avec promesse unilatérale de vente en fin de contrat au profit du locataire pour un prix convenu à l'origine.

20Le loyer doit permettre la rémunération du crédit-bailleur et l'amortissement de la valeur du bien.

Lorsque le bien objet du contrat de crédit-bail immobilier est déjà la propriété du crédit-bailleur, sa valeur s'entend du montant convenu entre les parties apprécié au moment de la conclusion du contrat.

Dans le cas général où l'immeuble a été construit ou acheté par le crédit-bailleur pour le compte du crédit-preneur, sa valeur s'entend du prix de revient majoré des frais d'acquisition. Ces différents éléments sont appréciés conformément aux dispositions de droit commun.

21À cet égard, il est rappelé que le prix de revient d'un élément acheté est représenté par la somme même qui a été déboursée pour l'acquisition de l'élément. L'article 38 quinquies de l'annexe III au code général des impôts prévoit que les immobilisations doivent être inscrites au bilan pour leur valeur d'origine. Cette valeur d'origine s'entend, pour les immobilisations acquises par l'entreprise, du coût d'acquisition, c'est-à-dire du prix d'achat majoré des frais accessoires nécessaires à la mise en état d'utilisation du bien. Pour plus de précisions, il conviendra de se reporter aux commentaires de la documentation de base 4 D 1321 .

Les frais d'installation et de montage ainsi que les honoraires versés à un architecte pour la construction d'un immeuble sont, notamment, considérés comme des frais accessoires constituant un élément du coût d'acquisition.

22En revanche, lorsqu'ils ne représentent aucune valeur vénale, les frais d'acquisition des immobilisations ne sont pas regardés comme un élément de leur coût d'acquisition et sont normalement déductibles au titre de l'exercice au cours duquel ils ont été engagés. Toutefois, la doctrine administrative admet que leur déduction puisse être échelonnée dans les mêmes conditions que les frais d'établissement, sur une période maximale de cinq ans, suivant un plan d'amortissement linéaire qui ne peut être modifié.

23Les frais d'acquisition mentionnés au 10 de l'article 39 du code général des impôts sont ceux répondant à cette définition. Il s'agit des droits de mutation et d'enregistrement, des honoraires du notaire et des commissions versées à un intermédiaire pour l'acquisition de l'immeuble ainsi que le cas échéant des frais d'insertion et d'affiches et des frais d'adjudication.

Aux termes des dispositions du 10 de l'article 39 du CGI, la quote-part des loyers prise en compte pour la détermination du prix de cession de l'immeuble à l'issue du contrat et se rapportant à des éléments non amortissables n'est pas déductible du résultat imposable du crédit-preneur.

Ainsi, le crédit-preneur ne peut plus déduire la fraction des loyers représentative du coût d'acquisition du terrain.

24Cela étant, pour la détermination de la quote-part non déductible des loyers, le prix convenu pour la cession de l'immeuble à l'issue du contrat est réputé affecté en priorité au prix de vente des éléments non amortissables.

Par suite, lorsque le prix convenu pour la cession de l'immeuble à l'issue du contrat est au moins égal à la valeur du terrain à la signature du contrat de crédit-bail, la quote-part des loyers prise en compte pour la détermination du prix de cession de l'immeuble à l'issue du contrat ne se rapporte qu'à des éléments amortissables et les loyers sont donc entièrement déductibles.

25Enfin, le loyer est réputé être affecté en premier lieu,au financement des frais supportés par le crédit-bailleur lors de l'acquisition de l'immeuble (cf. n° 22 ), puis aux éléments amortissables et enfin aux éléments non amortissables.

Cette règle conduit à reporter sur les dernières années de la période de location la quote-part non déductible des loyers.

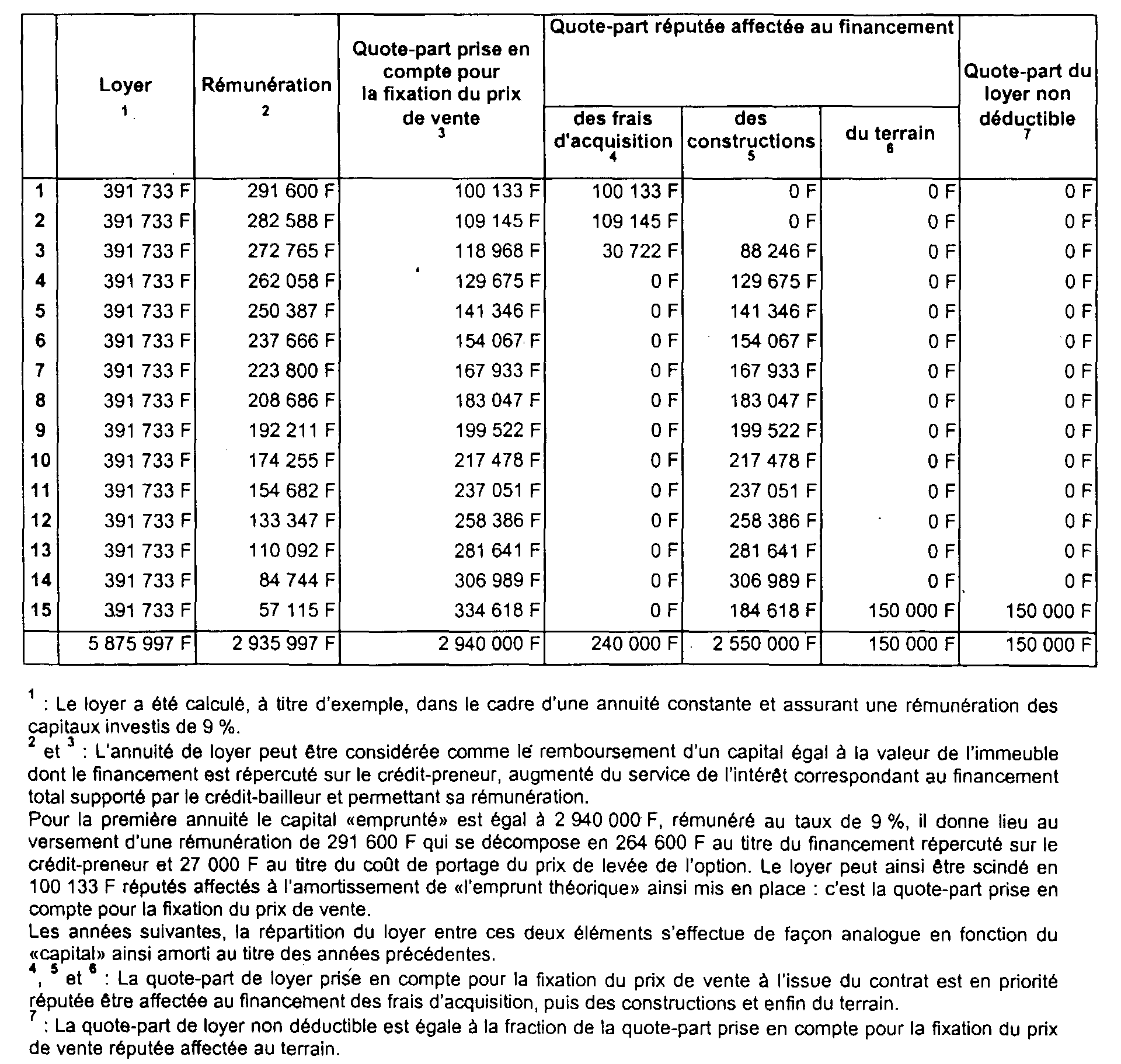

26 Exemple d'application

• Hypothèses

- un contrat de crédit-bail immobilier sera conclu le 1er janvier 1996 pour une durée de 15 ans pour l'acquisition d'un immeuble dont les constructions ont une durée normale d'utilisation de 20 ans ;

• Solution

La fraction du financement que le crédit-bailleur peut répercuter sur le crédit-preneur dans le montant des loyers est égale à la différence existant entre le prix de revient de l'immeuble (A + B) et le prix convenu pour la cession de l'immeuble à l'issue du contrat (C), soit 2 940 000 F.

Le plan d'amortissement de cette fraction de financement et la détermination de la quote-part des loyers non déductible qui en résulte peuvent être présentés comme il suit :

b. Opérations concernant des Immeubles affectés à usage de bureaux et situés en Ile-de-France

27Les opérations de crédit-bail concernant des immeubles achevés après le 31 décembre 1995 et affectés à titre principal à usage de bureaux suivent un régime spécial lorsqu'ils entrent dans le champ d'application de la taxe prévue à l'article 231 ter du code général des impôts, et qu'ils ne sont pas situés dans les zones mentionnées à la dernière phrase du premier alinéa de l'article 1465 ou dans les zones de redynamisation urbaine définies au I bis, et à compter du 1er janvier 1997 au I ter de l'article 1466 A du code général des impôts.

1 °. Date d'achèvement de l'immeuble

28La date d'achèvement d'une construction devrait normalement résulter du certificat de conformité délivré au constructeur ou du récépissé de la déclaration d'achèvement des travaux. Cela étant, le point de savoir à quelle date une construction ou des travaux de reconstruction ou d'addition de construction peuvent être considérés comme terminés est une question de fait dont la solution appelle un examen des circonstances propres à chaque cas particulier.

En pratique, la construction d'un immeuble ou les travaux de reconstruction ou d'addition de construction seront tenus pour achevés lorsque l'état d'avancement des travaux est tel qu'il permet une utilisation effective de l'immeuble en cause.

Seuls les immeubles dont la date d'achèvement ainsi appréciée interviendra postérieurement au 31 décembre 1995 entrent dans le champ d'application des nouvelles dispositions.