SOUS-SECTION 2 RÉGIME FISCAL DES OPÉRATIONS DE CRÉDIT-BAIL MOBILIER

2°. Extension de la provision spéciale aux opérations de titrisation

Régime fiscal des cessions de créances de crédit-bail à des fonds communs de créances.

25Les fonds communs de créances ont été institués par les articles 34(1) à 42 de la loi n° 88-1201 du 23 décembre 1988 relative aux organismes de placement collectif en valeurs mobilières et portant création des fonds communs de créances. Ce sont des copropriétés dépourvues de personnalité morale dont l'objet exclusif est d'acquérir des créances et d'émettre des parts représentatives de ces créances. L'opération de cession de créances à un fonds commun de créances est dite opération de titrisation.

26Les modalités d'application des articles 34 à 42 de la loi précitée ont été précisées par le décret n° 89-158 du 9 mars 1989, dont certaines dispositions ont été modifiées par le décret n° 97-919 du 6 octobre 1997 afin de permettre la titrisation des créances de crédit-bail.

27En outre, l'article 34 de la loi n° 98-546 du 2 juillet 1998 portant diverses dispositions d'ordre économique et financier a autorisé la titrisation des créances commerciales afin d'offrir le bénéfice de cet instrument à l'ensemble des entreprises.

28L'instruction du 17 octobre 1989 (B.O.I. 5 1-3-89) a précisé le régime fiscal applicable aux fonds communs de créances et aux parts émises par ces fonds. Il conviendra donc de s'y reporter.

29La cession des créances de crédit-bail induit, chez le crédit-bailleur cédant, la constatation d'une variation positive d'actif net égale au prix de cession puisque, s'agissant de loyers futurs, il n'y a pas de sortie d'actif corrélative.

Cette variation d'actif net doit être imposée au titre de l'exercice de cession, en application du 2 de l'article 38.

Constitution de la provision spéciale

30L'imposition immédiate du produit résultant de la cession des créances de crédit-bail était de nature à compromettre l'équilibre financier des opérations de titrisation, dès lors que la constatation des charges afférentes au bien loué, notamment des amortissements, ne pouvait intervenir qu'au cours des exercices ultérieurs.

La cession d'une créance de crédit-bail entraîne en effet une imposition sur l'intégralité du produit de la cession et non pas sur la seule marge entre le prix de cession et la valeur de la créance.

31Afin de rétablir une imposition sur le profit économique réel de ces opérations, les dispositions de l'article 39 quinquies I modifié permettent dorénavant, dans tous les cas, au crédit-bailleur procédant à une opération de cession des créances de crédit-bail à un fonds commun de créances de constituer une provision spéciale, fiscalement déductible.

Champ d'application de la provision spéciale

32En matière de crédit-bail immobilier, les dispositions de l'article 39 quinquies I permettaient déjà aux entreprises de constituer la provision spéciale pour les contrats conclus à compter du 1 er janvier 1996.

33En matière de crédit-bail mobilier : en présence d'une opération de titrisation, la constitution de la provision spéciale est désormais possible en matière de crédit-bail mobilier, y compris lorsque l'entreprise a opté pour l'amortissement financier.

Modalités de calcul et de reprise de la provision spéciale en cas de titrisation

34En cas de titrisation, le montant de la provision est déterminé en incluant le prix de cession des créances dans le montant cumulé de la quote-part des loyers déjà acquis prise en compte pour la fixation du prix de vente.

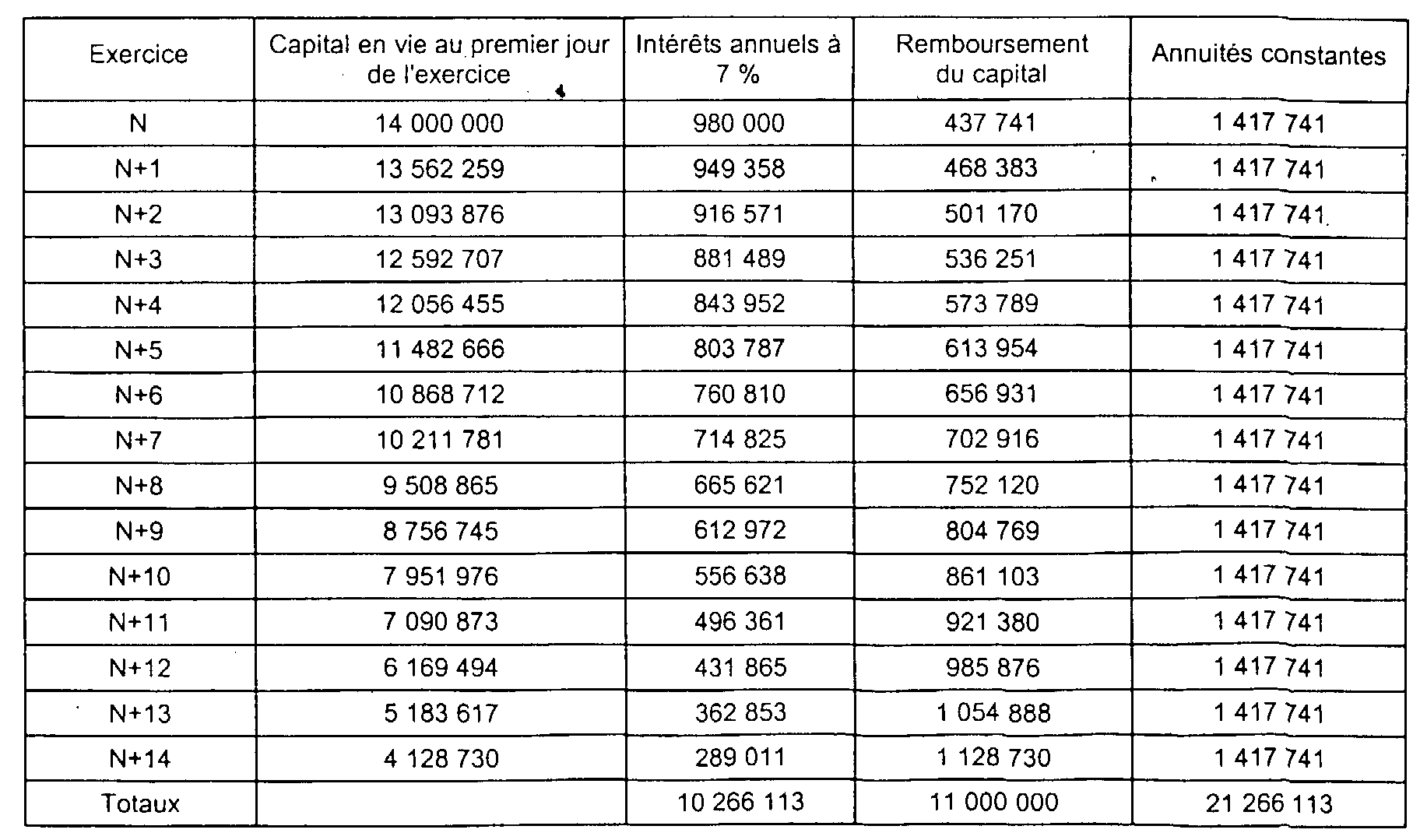

35Exemple :

Sur la base des hypothèses de l'exemple figurant au n° 61 de la DB 4 A 2173 , en considérant cette fois que les constructions sont amorties linéairement sur 20 ans, l'entreprise A répercute au preneur l'investissement de 14 000 000 F sur 15 ans au taux de 7 % l'an. Les annuités sont constantes et égales à 1 417 741 F.

Le tableau d'amortissement de l'emprunt est le suivant :

À la clôture de l'exercice N+4, l'entreprise A cède ses créances futures de loyers à un fonds commun de créances.

Le prix de la cession est égal à la valeur actualisée à cette date, au taux de 6 % l'an, des créances futures de loyers et du montant de l'option d'achat, soit 12 109 881 F.

Pour le calcul de la provision déductible à la clôture de l'exercice N+4, la fraction du prix de la titrisation représentative de la quote-part de loyers déjà acquis s'entend du montant cumulé des remboursements en capital à cette date (2 517 334 F) majoré de l'encours financier restant à rembourser (11 482 666 F), soit 14 000 000 F.

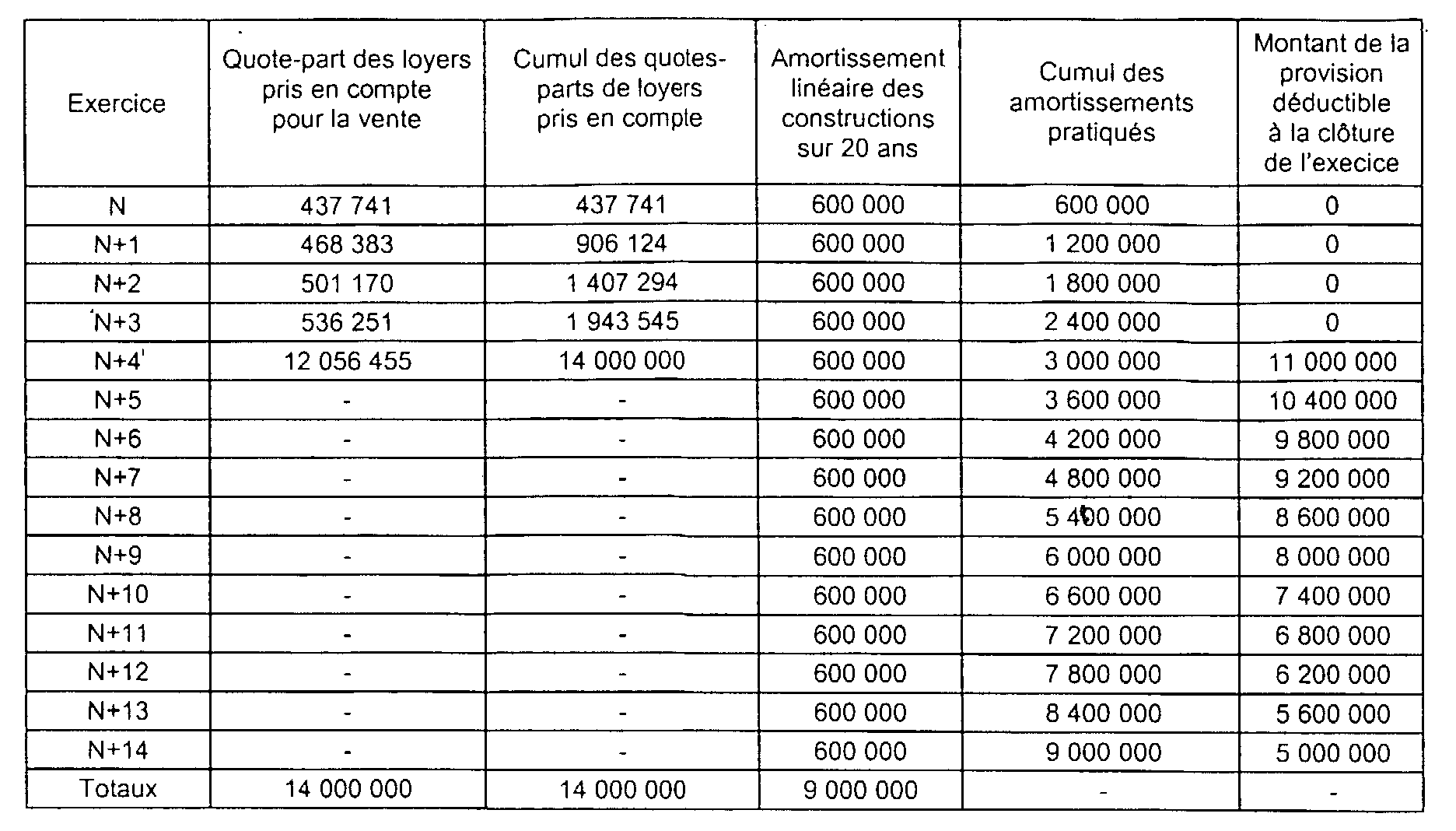

Les modalités de calcul et de reprise de la provision spéciale sont les suivantes :

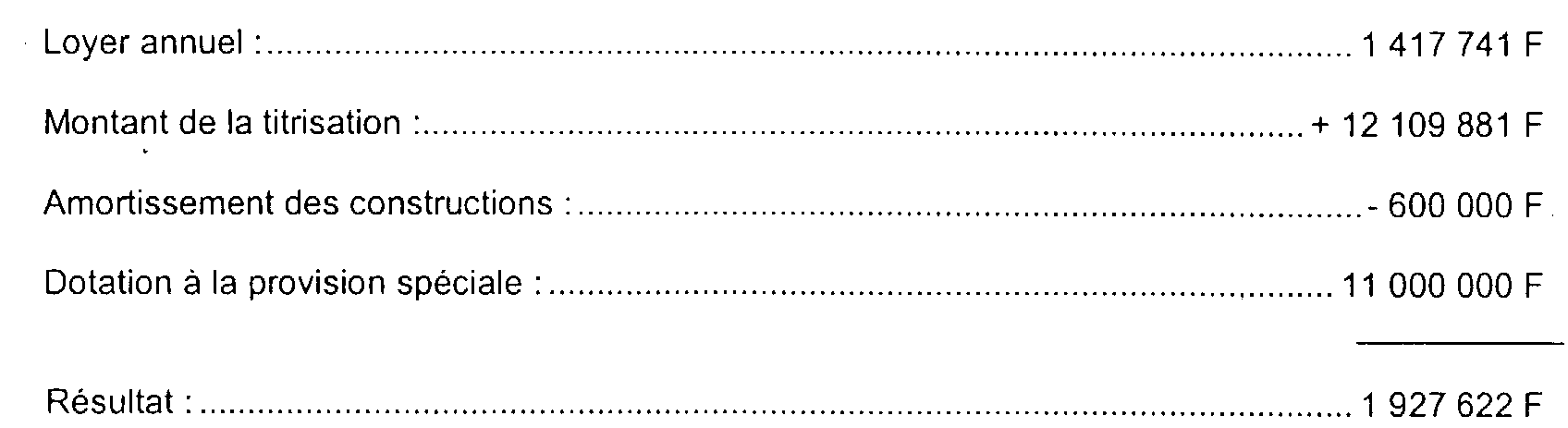

Le résultat de l'exercice de titrisation est le suivant :

Les années suivantes, la dotation à l'amortissement est compensée par une reprise d'égal montant de la provision spéciale.

b. Situations particulières.

1° Opérations de crédit-bail réalisées par les SOFERGIE.

36Les sociétés agréées pour le financement des économies d'énergie (SOFERGIE) ont bénéficié pour certaines opérations de crédit-bail d'une exonération d'impôt sur les sociétés, pour les exercices ouverts avant le 1er janvier 2000. Des règles particulières étaient en outre prévues pour la détermination des amortissements et provisions afférents aux biens loués (cf. DB 4 H 1321 ). L'article 29 de la loi finances rectificative pour 1999 supprime le régime dérogatoire des SOFERGIE. Ces dispositions sont développées dans la DB 4 A 2174 .

2° Biens d'équipement financés par une subvention publique octroyée par l'intermédiaire d'un organisme de crédit-bail (cf. DB 4 A 2412 )

B. CONSÉQUENCES DE LA LEVÉE D'OPTION D'ACHAT

I. Situation du preneur

37Le locataire qui accepte, à l'échéance d'un contrat de crédit-bail mobilier la promesse unilatérale de vente dont il est titulaire, devient propriétaire du bien objet du contrat. Ce bien est inscrit à son bilan parmi les éléments de l'actif immobilisé.

Le locataire acquéreur amortit le bien acquis dans les conditions définies dans la DB 4 D 2632 (sous réserve de la suppression pour les exercices ouverts à compter du 1er janvier 2000 des dispositions de l'article 239 sexies A du CGI relatives aux installations et matériels donnés à bail par les SOFERGIE, opérée par l'article 29 de la loi de finances rectificative pour 1999, cf. DB 4 A 2174 )

II. Situation du bailleur

1. Principes applicables.

38L'exercice de l'option d'achat ouverte au preneur en application d'un contrat de crédit-bail mobilier (ou immobilier) entraîne la sortie du bien qui fait l'objet du contrat de l'actif du bailleur.

Le résultat de la cession du bien est en principe soumis au régime fiscal des plus et moins-values, prévu aux articles 39 duodecies et suivants du code général des impôts. Toutefois, pour les exercices ouverts à compter du 1er janvier 1997, lorsque la cession est réalisée par une entreprise soumise à l'impôt sur les sociétés, la plus-value réalisée est prise en compte dans le résultat imposable dans les conditions et au taux de droit commun,conformément aux dispositions du a quater du I de l'article 219 du CGI.

39De plus, les dispositions de l'article 39 duodecies-7 du CGI prévoient, pour les contrats conclus jusqu'au 31 décembre 1995, que le régime fiscal des plus-values n'est pas applicable aux résultats réalisés par les sociétés de crédit-bail ou plus généralement les sociétés qui ont pour objet la location d'équipement lors de la vente des éléments de l'actif immobilisé faisant l'objet d'une location dans le cadre de leur activité.

Pour les contrats conclus à compter du 1er janvier 1996, le régime fiscal des plus et moins-values professionnelles n'est pas applicable aux plus-values réalisées :

- par les entreprises effectuant des opérations mentionnées au 1° et 2° de la loi n° 66-455 du 2 juillet 1966 relative aux entreprises pratiquant le crédit-bail lors de la cession des éléments de leur actif immobilisé faisant l'objet d'un contrat de crédit-bail ;

- par les sociétés qui ont pour objet social la location d'équipements lors de la cession des éléments de l'actif immobilisé faisant l'objet d'une location dans le cadre de leur activité.

Ces dispositions ne s'appliquent que lorsque l'élément cédé a été préalablement loué avant d'être vendu et que l'acheteur est le locataire lui-même.

Dans ce cas, la plus-value est traitée comme un élément du résultat d'exploitation soumis à l'impôt dans les conditions et au taux de droit commun (en ce qui concerne ce régime, cf. DB 4 B 211 ).

C. CESSION D'UN BIEN ACQUIS EN EXÉCUTION D'UN CONTRAT DE CRÉDIT-BAIL

40Pour les exercices ouverts depuis le 1er janvier 1997, les plus-values réalisées par les entreprises soumises à l'impôt sur les sociétés lors de la cession de biens acquis à l'échéance de contrats de crédit-bail sont prises en compte dans le résultat imposable dans les conditions et au taux de droit commun. En effet, l'article 219-I-a quater du CGI exclut du régime des plus-values à long terme les plus et moins-values réalisées par les entreprises soumises à l'impôt sur les sociétés provenant de la cession de l'ensemble des éléments de l'actif immobilisé à l'exception des parts ou actions visées aux premier et troisième alinéas du a ter de ce même article.

41En application de l'article 39 duodecies A-4 du code général des impôts, pour les contrats conclus jusu'au 31 décembre 1995, la plus-value réalisée lors de la cession d'un bien acquis à l'échéance d'un contrat de crédit-bail est considérée comme une plus-value à court terme à hauteur des amortissements pratiqués sur le prix de revient du bien augmentés des amortissements que l'entreprise aurait pu pratiquer selon le mode linéaire si elle avait été propriétaire du bien pendant la période au cours de laquelle elle a été titulaire du contrat (« amortissement théorique »).

Ces amortissements sont calculés sur le prix d'acquisition du bien par le bailleur diminué du prix prévu au contrat pour l'acceptation de la promesse unilatérale de vente.

Pour l'application de ces dispositions, « l'amortissement théorique » est diminué du montant des sommes réintégrées en application des articles 239 sexies, 239 sexies A et 239 sexies B du même code (C.G.I., art. 39 duodecies A- 4, 2° alinéa).

42Pour les contrats conclus à compter du 1er janvier 1996, et sous réserve des règles spécifiques applicables en matière d'impôt sur les sociétés pour les exercices ouverts depuis le 1er janvier 1997 (cf. n° 20 ), en cas de cession ultérieure d'un bien acquis à l'échéance d'un contrat de crédit-bail, la plus-value réalisée est considérée comme une plus-value à court terme à hauteur des amortissements pratiqués sur le prix de revient augmentés, selon le cas, des amortissements que l'entreprise aurait pu pratiquer comme il est indiqué au 1 de l'article 39 duodecies pendant la période au cours de laquelle elle a été titulaire du contrat, soit de la fraction déduite pendant la même période de la quote-part de loyers prise en compte pour la fixation du prix de vente convenu pour la cession éventuelle de l'immeuble à l'issue du contrat .

Pour l'application de ces dispositions, la fraction déduite de la quote-part de loyers prise en compte pour la fixation du prix de vente convenu pour la cession éventuelle de l'immeuble à l'issue du contrat est diminuée du montant des sommes réintégrées en application des articles 239 sexies, 239 sexies A 1 et 239 sexies B et du montant des frais d'acquisition compris dans ces loyers.

Les modalités de détermination de la plus-value ainsi que le régime fiscal applicable sont étudiés dans la DB 4 B 2413 .

1 Les dispositions de l'article 239 sexies A sont supprimées pour les exercices ouverts à compter du 1er janvier 2000 (cf. DB 4 A 2174, n° 17 ).