B.O.I. N° 120 du 30 JUIN 1998

BULLETIN OFFICIEL DES IMPÔTS

5 I-6-98

N° 120 du 30 JUIN 1998

5 F.P. / 44 - I 117

INSTRUCTION DU 22 JUIN 1998

REVENUS DE CAPITAUX MOBILIERS. PRODUITS DE PLACEMENTS A REVENU FIXE.

PRODUITS DES BONS OU CONTRATS DE CAPITALISATION ET DES PLACEMENTS DE MEME NATURE.

MODIFICATION DES MODALITES D'IMPOSITION.

ARTICLE 21 DE LA LOI DE FINANCES POUR 1998 (N° 97-1269 DU 30 DECEMBRE 1997).

(C.G.I., art. 125-0 A)

NOR : ECO F 98 20840 J

[S.L.F. - Bureau C 1]

|

ECONOMIE GENERALE DE LA MESURE

L'article 21 de la loi de finances pour 1998 (n° 97-1269 du 30 décembre 1997) a modifié le régime fiscal des produits attachés aux bons ou contrats de capitalisation et placements de même nature (contrats d'assurance-vie) au regard de l'impôt sur le revenu. Jusqu'au 1er janvier 1998, les produits des contrats d'assurance-vie et des bons ou contrats de capitalisation bénéficient d'une exonération d'impôt sur le revenu lorsque la durée du bon ou contrat est au moins égale à huit ans (six ans pour les bons ou contrats souscrits du 1er janvier 1983 au 31 décembre 1989). A compter du 1er janvier 1998, les produits acquis ou constatés sur des bons ou contrats souscrits à compter du 26 septembre 1997 ainsi que, sauf exceptions, les mêmes produits afférents à des versements effectués à compter du 26 septembre 1997 sur des contrats en cours sont soumis à l'impôt sur le revenu quelle que soit leur durée à la date du dénouement. En cas de dénouement du contrat après la sixième ou la huitième année, selon le cas, ces produits bénéficient d'un abattement annuel de 30 000 F pour les contribuables célibataires, veufs ou divorcés et de 60 000 F pour les contribuables mariés soumis à une imposition commune. Sur option du contribuable, ces mêmes produits sont soumis à un prélèvement libératoire de 7,50 %. Les produits attachés aux contrats investis pour 50 % au moins en actions françaises et titres assimilés dont 5 % au moins de placements à risques continuent, sous certaines conditions, à bénéficier de l'exonération d'impôt sur le revenu (cf. instruction du 27 mai 1998 publiée au B.O.I. 5 1-3-98). • |

||||

|

INTRODUCTION

1.Les produits attachés aux bons ou contrats de capitalisation et placements de même nature (contrats d'assurance-vie) souscrits depuis le 1er janvier 1983 sont soumis à l'impôt sur le revenu lors du dénouement du contrat (ou de son rachat partiel) et peuvent, sur option du contribuable, faire l'objet d'un prélèvement libératoire dont le taux varie en fonction de la durée du contrat (35 % lorsque la durée du contrat est inférieure à quatre ans et 15 % lorsque la durée du contrat est comprise entre quatre et huit ans). Les produits capitalisés des bons ou contrats d'une durée au moins égale à huit ans (ou six ans pour les bons ou contrats souscrits entre le 1er janvier 1983 et le 31 décembre 1989) sont exonérés d'impôt sur le revenu 1 .

2.L'article 21 de la loi de finances pour 1998 (n° 97-1269 du 30 décembre 1997) modifie le régime fiscal des produits attachés aux bons ou contrats de capitalisation et placements de même nature (contrats d'assurance-vie) d'une durée au moins égale à huit ans (ou six ans pour les bons ou contrats inscrits entre le 1er janvier 1983 et le 31 décembre 1989) ; les produits de ces contrats sont désormais soumis à l'impôt sur le revenu dans les conditions particulières qui sont commentées ci-après.

SECTION 1 :

Champ d'application

A. LES PRODUITS DE PLACEMENTS CONCERNES

I. Les placements concernés

3.Sont concernés par les dispositions de l'article 21 de la loi de finances pour 1998 :

- les bons ou contrats de capitalisation souscrits auprès des sociétés dites « de capitalisation » moyennant le versement d'un intérêt ou produit qui n'est pas distribué chaque année mais capitalisé jusqu'à l'échéance du bon ou contrat. Le souscripteur s'engage à verser soit une prime unique, soit des primes à versements libres ou périodiques 2 . Ces bons ou contrats comportent en principe une possibilité de remboursement anticipé ;

- et les contrats d'assurance-vie individuels ou de groupe à prime unique ou à primes à versements libres ou périodiques qui comportent une valeur de rachat ou la garantie du paiement d'un capital ou d'une rente à leur terme en cas de vie, accompagnés ou non d'une garantie ou d'une contre-assurance en cas de décès.

Pour plus de précisions, il convient de se reporter à la documentation administrative 5 I 117

4.Les dispositions de l'article 21 de la loi de finances pour 1998 ne s'appliquent pas aux contrats d'assurance-vie souscrits dans le cadre d'un plan d'épargne populaire (PEP) 3 et aux contrats de capitalisation souscrits dans le cadre d'un plan d'épargne en actions (PEA) 4 lorsque le dénouement intervient pendant la durée de vie du plan.

II. Les produits concernés

1. Le principe

5.Sont désormais soumis à l'impôt sur le revenu, sauf exceptions, tous les produits des bons ou contrats de capitalisation et des contrats d'assurance-vie, acquis ou constatés à compter du 1er janvier 1998 et afférents à des primes versées à compter du 26 septembre 1997 sur des bons ou contrats souscrits depuis le 1er janvier 1983.

6.Afin de pouvoir déterminer l'assiette des produits taxables lors des rachats, les bons ou contrats souscrits avant le 1er janvier 1998 5 comporteront deux compartiments.

• Le premier compartiment comprend les primes versées avant le 26 septembre 1997 et les versements qui sont assimilés à ces primes (cf. n° 12 à 19 ) ainsi que les produits qui sont rattachés à ces versements 6 .

• Le deuxième compartiment comprend les autres primes versées à compter du 26 septembre 1997 ainsi que les produits acquis ou constatés à compter du 1er janvier 1998 attachés à ces primes.

7.Les produits capitalisés figurant dans le premier compartiment bénéficient d'une exonération d'impôt sur le revenu lorsque le bon ou contrat a une durée au moins égale à huit ans (ou six ans pour les bons ou contrats souscrits entre le 1er janvier 1983 et le 31 décembre 1989) 7 à la date du rachat alors que les produits capitalisés dans le second compartiment sont soumis à l'impôt sur le revenu quelle que soit la durée du bon ou contrat.

8.L'unicité juridique du contrat et par conséquent son ancienneté décomptée du jour de la souscription (le deuxième compartiment ne constitue pas un contrat distinct) conduisent, en cas de rachat partiel, à déterminer les produits imposables de la manière suivante :

9.1) Produit attaché au rachat partiel

Celui-ci (noté P1) est déterminé selon la formule suivante (cf. documentation de base 5 I 3225 ) : 8

10.2) Produit imposable.

Celui-ci (noté P2) est déterminé de la manière suivante : 9

Cette formule s'écrit également :

11.Exemple : soit un contrat souscrit le 2 janvier 1993 sur lequel est versée une prime d'un montant de 100 000 F ; les frais s'élèvent à 3 % sur la prime et 0,5 % sur l'épargne acquise chaque année ; le rendement moyen annuel est de 6 %.

Le 2 janvier 1998, le souscripteur du contrat verse une prime d'un montant de 500 000 F ; les frais s'élèvent à 3 % sur la prime et 0,5 % sur l'épargne acquise chaque année ; le rendement moyen annuel est de 5 %.

Le 2 janvier 2005, l'épargnant effectue un rachat partiel de 300 000 F

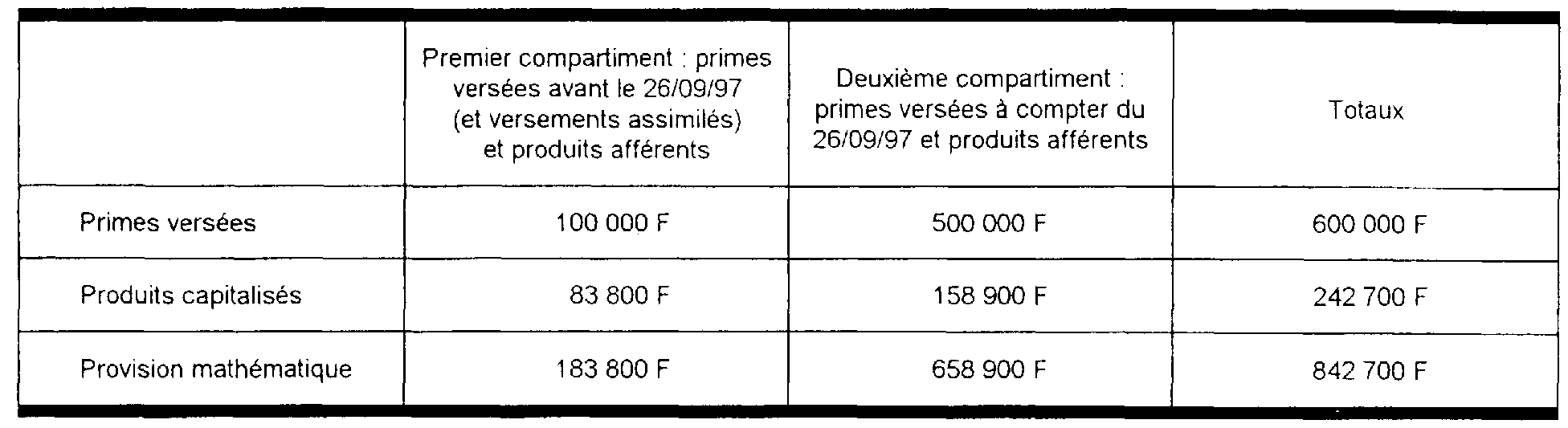

Au 31 décembre 2004, la provision mathématique correspondant au premier versement s'élève à 183 800 F et la provision mathématique correspondant au deuxième versement est de 658 900 F. La valeur de rachat totale du contrat à la date du rachat partiel est de 183 800 F + 658 900 F, soit 842 700 F.

Les produits capitalisés afférents au premier versement s'élèvent à 183 800 F - 100 000 F, soit 83 800 F et les produits capitalisés afférents au second versement s'élèvent à 658 900 F - 500 000 F, soit 158 900 F. A la date du rachat, la somme des produits capitalisés s'élève donc à 83 800 F + 158 900 F, soit 242 700 F.

Les deux compartiments se présentent donc comme suit :

Les produits imposables sont déterminés de la manière suivante :

1) Produit attaché au rachat (P1)

2) Produit imposable (P2)