B.O.I. N° 42 du 22 MARS 2007

Section 3 :

Cas particulier du régime fiscal des groupes de sociétés prévu aux articles 223 A à 223 U

78.Conformément au quatrième alinéa de l'article 223 B et au sixième alinéa de l'article 223 D, les provisions pour dépréciation constatées sur les titres de participation ou sur les immeubles de placement peuvent être neutralisées pour la détermination des plus ou moins-values d'ensemble ou du résultat d'ensemble dans certaines situations.

Les précisions apportées ci-après ont pour objet de clarifier l'articulation des dispositions propres au régime fiscal des groupes de sociétés prévues aux articles 223 A et suivants avec le nouveau dispositif de plafonnement des provisions pour dépréciation des titres de participation et des immeubles de placement.

Sous-section 1 :

Articulation du dispositif de neutralisation des provisions pour dépréciation des participations en régime de groupe (article 223 D sixième alinéa) avec le présent mécanisme de plafonnement

A. RAPPEL DES DISPOSITIFS DE NEUTRALISATION EN REGIME DE GROUPE

79.En application du sixième alinéa de l'article 223 D, les plus ou moins-values nettes à long terme d'ensemble sont respectivement majorées ou réduites à raison des provisions pour dépréciation :

- des participations détenues par la société mère et les autres sociétés du groupe dans des filiales qui, au titre de l'exercice concerné, sont également membres du groupe ;

- des participations qui ont été cédées à une ou plusieurs reprises à l'intérieur du groupe à hauteur de la plus-value ou du profit sur les moins-values afférent à ces mêmes titres et placé en report d'imposition dans les conditions prévues à l'article 223 F.

Corrélativement, lorsque les provisions deviennent ultérieurement sans objet et sont rapportées à la plus ou moins-value à long terme réalisée par la société qui les a constituées, la société mère est admise à déduire de la plus-value nette à long terme d'ensemble, ou à ajouter à la moins-value nette à long terme d'ensemble, les dotations antérieurement rapportées en application de l'article 223 D, dans la limite de la diminution de la provision effectuée par chaque société du groupe.

Toutefois, il est également rappelé que dans la première situation visée (1 er tiret), cette neutralisation de la reprise de provision ne s'applique pas si la filiale dont les titres font l'objet de la reprise de provisions ou si la société qui détient les titres en cause n'est plus membre du groupe au cours de l'exercice au titre duquel cette société participante a réduit le montant de la provision (cf. documentation administrative 4 H-6623, n° 174 , en date du 12 juillet 1997).

Pour plus de précisions, il convient de se référer à la documentation administrative 4 H-6623, n os173 et s. , en date du 12 juillet 1997, ainsi qu'à l'instruction administrative 4 H-2-01 en date du 9 juillet 2001.

B. CONSEQUENCES LIEES AU DISPOSITIF DE PLAFONNEMENT DES PROVISIONS

80.L'application du dispositif de plafonnement des provisions, qui s'opère pour la détermination des plus ou moins-values nettes à long terme de chaque société membre du groupe fiscal au sens de l'article 223 A, s'applique avant le dispositif de neutralisation institué au sixième alinéa de l'article 223 D.

81.Seule la fraction de dotation aux provisions pour dépréciation de la participation admise en déduction du résultat fiscal de la société membre du groupe a lieu d'être neutralisée au niveau de la plus-value nette ou moins-value nette d'ensemble à long terme pour l'application des dispositions du sixième alinéa de l'article 223 D. En revanche, aucune neutralisation n'a lieu d'être opérée sur la plus-value nette ou moins-value nette à long terme d'ensemble à raison de la fraction de dotation aux provisions non admise en déduction en application du dispositif de plafonnement.

Corrélativement, seule la fraction de reprise de provision prise en compte pour la détermination de la plus ou moins-value nette à long terme réalisée par la société qui a constitué la provision, a lieu d'être neutralisée au niveau de la plus-value nette ou moins-value nette à long terme d'ensemble, à l'exclusion de la fraction de provision rapportée au résultat propre de la société et non imposée car minorée des dotations aux provisions non admises en déduction au titre d'exercices antérieurs et affectées à la participation provisionnée, dans les conditions définies précédemment.

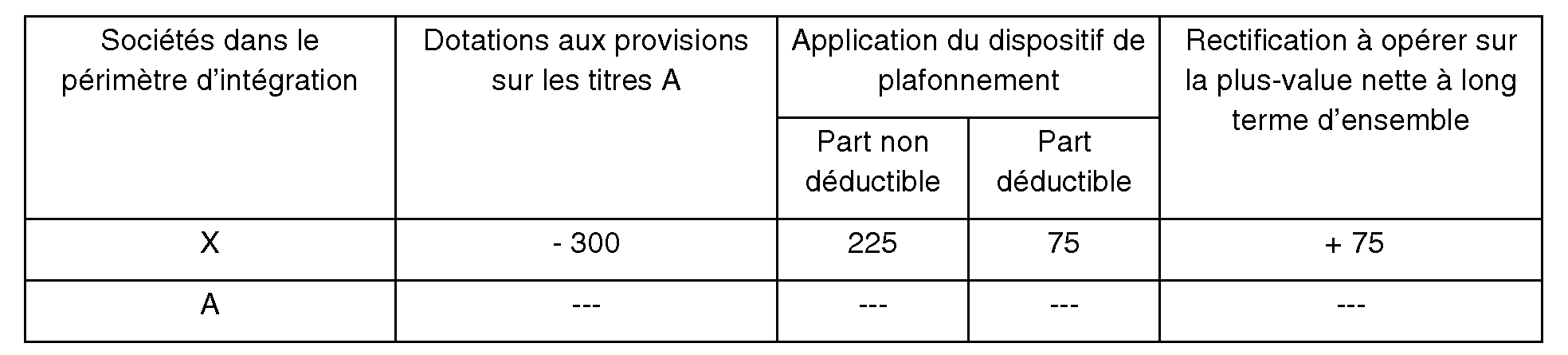

82.Exemples :

Exemple n° 1

Hypothèses :

Les données de l'exemple présenté au n° 57 sont reprises, étant précisé que les sociétés X et A sont fiscalement intégrées. Les sociétés B, C et D ne font pas partie du périmètre d'intégration de ce groupe de sociétés. Il y a une plus-value nette à long terme d'ensemble.

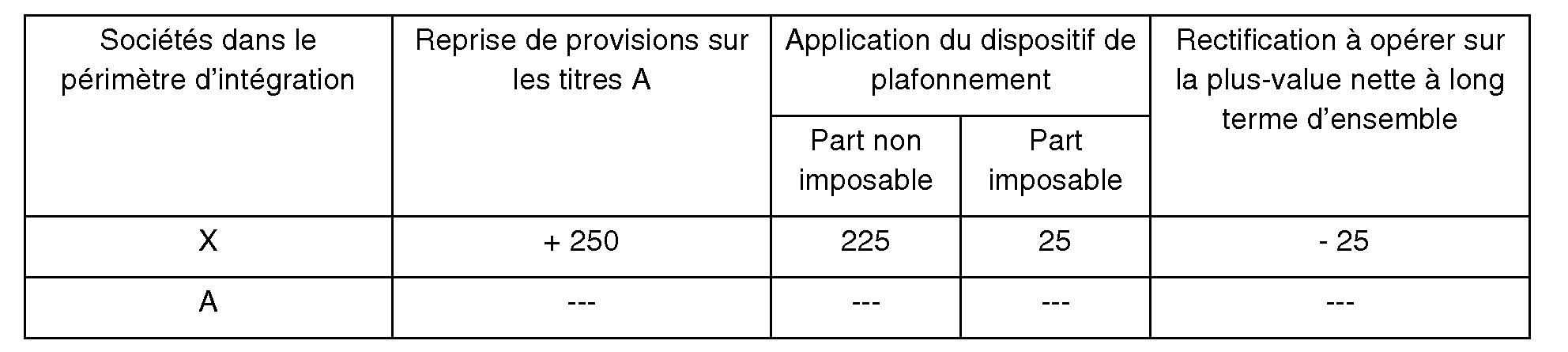

Par ailleurs, il apparaît qu'à la clôture de l'exercice N+1, la provision dotée au titre de la dépréciation des titres de participation A doit être rapportée à hauteur de 250 au résultat de la société X, la valeur d'inventaire des titres s'élevant à 950.

Solution :

A la clôture de l'exercice N,

A la clôture de l'exercice N+1,

Exemple n° 2

Hypothèses :

En N+1 , une société H 1 entre dans un groupe fiscal. La société H 1 détient, depuis l'exercice N, 50 % du capital de la société H 2 qui n'est pas membre du groupe fiscal.

Au titre de l'exercice N + 3 , la société H 1 cède sa participation dans la société H 2, dont le prix de revient est de 1 200, à une autre société du groupe, H 3, pour un prix de 1 400.

Au titre de l'exercice N + 4 , la société H 3 constitue une dotation aux provisions, d'un montant de 110, pour dépréciation de sa participation dans le capital de la société H 2. A la clôture du même exercice, il est supposé que le montant des plus-values latentes sur les autres titres de participation est de 30 et qu'aucune provision pour dépréciation des titres, autres que H 2, n'a été constatée.

La société H 3 n'a pas constaté d'autres plus ou moins-values à long terme.

Au titre de l'exercice N + 5 , la société H 3 constitue une dotation complémentaire de 150 sur les titres H 2. A la clôture de l'exercice, il existe par ailleurs une plus-value latente de 50 sur d'autres titres de participation.

Au titre de l'exercice N + 6 , la provision pour dépréciation des titres H 2 est reprise pour un montant de 200.

Solution :

En N+3 , la plus-value à long terme dégagée par la société H 1, soit 200 (1 400 - 1 200) est neutralisée pour la détermination des plus et moins-values d'ensemble en application de l'article 223 F, les titres H 2 ayant été cédés par H 1 à une autre société du groupe H 3.

En N+4 ,

Au niveau du résultat de H 3, la provision pour dépréciation des titres H 2 n'est pas déductible à hauteur des plus-values latentes constatées sur les autres titres de participation, soit 30. La société H 3 a donc dégagé une moins-value à long terme d'un montant de 80 (110 - 30) au niveau de son résultat fiscal propre.

Pour la détermination des plus et moins-values d'ensemble, la moins-value à long terme dégagée par H 3 d'un montant de 80 doit être ajoutée à la plus-value nette à long terme d'ensemble ou déduite de la moins-value nette à long terme d'ensemble en application du sixième alinéa de l'article 223 D, ce montant étant inférieur à la plus-value de cession constatée en N+3 (200) et neutralisée pour la détermination de la plus-value d'ensemble de cet exercice.

En N+5 ,

La provision constituée sur la participation s'élève à la clôture de l'exercice à 260 (110 + 150).

Au niveau du résultat de H3, la dotation aux provisions constituée (150) est admise en déduction à hauteur de 130, le montant des plus-values latentes sur les autres titres de participation (50) corrigé des provisions non admises en déduction au titre des exercices précédents (30 en N+3) étant de 20.

La dotation aux provisions déductible d'un montant de 130 est ajoutée à la plus-value nette à long terme d'ensemble ou déduite de la moins-value nette à long terme d'ensemble à hauteur de 120, en application du sixième alinéa de l'article 223 D. En effet, la provision constituée et déduite au niveau de H 3 (260 -30 - 20 = 210) n'est pas déductible, pour la détermination du résultat d'ensemble ou de la plus-value ou moins-value à long terme d'ensemble, à hauteur de la plus-value constatée par H 1 sur les titres H 2 et neutralisée en N+3 (200). En l'occurrence, la dotation de 130 est donc déductible à hauteur de 210 - 200, soit 10, et non déductible à hauteur de 130 - 10, soit 120.

En N+6 ,

La provision constituée sur la participation s'élève à la clôture de l'exercice à 60 (260-200).

Au niveau du résultat de H 3, la reprise de provision de 200 est minorée du montant des dotations aux provisions non admises en déduction au titre d'exercices antérieurs et affectées à la participation dans H 2, soit 50 (30 + 20). Elle est donc imposable à hauteur de 200 - 50 = 150.

Cette reprise de 150 est retranchée de la plus-value nette à long terme d'ensemble ou ajoutée à la moins-value nette à long terme d'ensemble à hauteur de 140. En effet, en cas de reprise partielle de provision, celle-ci s'impute en priorité sur la fraction de la dotation qui n'a pas été neutralisée (10 en N+5), le solde de 140 pouvant être retraité du montant de la plus ou moins-value d'ensemble, dès lors qu'il correspond à des dotations non retenues pour la détermination des plus ou moins-values d'ensemble en application du sixième alinéa de l'article 223 D.

Sous-section 2 :

Articulation du dispositif de neutralisation des dotations aux provisions sur des biens ayant antérieurement fait l'objet d'une cession soumise au régime de l'article 223 F (article 223 B quatrième alinéa) avec le présent mécanisme de plafonnement

A. RAPPEL DU DISPOSITIF DE NEUTRALISATION EN REGIME DE GROUPE DES CESSIONS D'IMMEUBLES INTRAGROUPE

83.Il est rappelé que l'article 223 F prévoit la neutralisation des plus ou moins-values résultant de la cession d'immobilisations à l'intérieur d'un groupe de sociétés. Pour plus de précisions sur cette neutralisation, il convient de se reporter à la documentation administrative 4 H 6623, n os126 et s. , en date du 12 juillet 1997.

84.Conformément au quatrième alinéa de l'article 223 B, lorsqu'une société membre d'un groupe a déduit de son résultat une dotation aux provisions pour dépréciation d'un immeuble acquis auprès d'une autre société du groupe, cette dotation est rapportée au résultat d'ensemble à hauteur de la plus-value ou du profit sur les moins-values ou pertes afférent à cet immeuble lors de la cession et placé en report d'imposition dans les conditions prévues à l'article 223 F.

Si l'élément d'actif a fait l'objet antérieurement de plusieurs cessions successives à l'intérieur du groupe, la réintégration à effectuer par la société mère est limitée à l'excédent des plus-values ou profit sur les moins-values ou pertes résultant de ces cessions.

Pour plus de précisions, il convient de se reporter à l'instruction administrative 4 H-2-01, n os22 et s. , en date du 28 juin 2001.

B. CONSEQUENCES LIEES AU DISPOSITIF DE PLAFONNEMENT DES PROVISIONS

85.Seule la fraction de dotation aux provisions pour dépréciation d'immeubles de placement, qui ont fait l'objet d'une ou plusieurs cessions à l'intérieur du groupe, admise en déduction du résultat propre de la société qui l'a constituée, doit être neutralisée au niveau du résultat d'ensemble en application du quatrième alinéa de l'article 223 B.

En revanche, aucune neutralisation n'a lieu d'être opérée sur le résultat à raison de la fraction de dotation aux provisions non admise en déduction, en application du dispositif de plafonnement, du résultat propre de la société qui a constitué la provision. Corrélativement, seule la fraction de reprise de provision prise en compte pour la détermination du résultat de la société qui a constitué la provision a lieu d'être neutralisée au niveau du résultat d'ensemble, à l'exclusion de la fraction de provision rapportée au résultat propre de la société et non imposée car minorée des dotations aux provisions non admises en déduction au titre d'exercices antérieurs et affectées à l'immeuble provisionné, dans les conditions définies précédemment.

86.A cette fin, une affectation du montant de dotations non admises en déduction en application du dispositif de plafonnement immeuble par immeuble paraît nécessaire. Toutefois, aucune méthode d'affectation des provisions n'étant prévue pour les immeubles par les dispositions du trente-quatrième alinéa de l'article 39-1-5°, les sociétés concernées pourront librement décider de la méthode d'affectation des provisions non déductibles entre les immeubles entrant dans le champ des dispositions du quatrième alinéa de l'article 223 B et les autres immeubles.

En pratique, pour les sociétés entrant dans le champ des dispositions du quatrième alinéa de l'article 223 B, c'est-à-dire pour les sociétés ayant acquis un immeuble de placement auprès d'une autre société membre du groupe, le montant des dotations aux provisions pour dépréciation des immeubles de placement non admis en déduction au titre d'un exercice pourra être affecté :

- soit entre les immeubles acquis auprès d'une société membre du groupe et les autres immeubles de placement en proportion des dotations de l'exercice ; pour plus de précisions sur les modalités pratiques d'affectation, il convient de se reporter aux commentaires apportés sur ce point pour les titres de participation aux n os54 et s. ;

- soit en priorité aux immeubles acquis auprès d'une société membre du groupe ;

- soit en priorité aux immeubles acquis auprès d'une société n'appartenant pas au groupe.

Exemple :

Hypothèses :

La société M a formé en N un groupe avec ses filiales F 1, F 2 et F 3.

Au cours de l'exercice N + 1, F 1 acquiert auprès d'une société extérieure au groupe un immeuble de placement A pour 1 000. Cet immeuble fait l'objet des cessions suivantes :

- à F 2, en N + 3, pour un prix de 1 700 ;

- à F 3, en N + 4, pour un prix de 1 500.

En N + 6, F 3 constitue une dotation aux provisions pour dépréciation de l'immeuble A d'un montant de 600. F 3 a également constitué une provision au titre de la dépréciation d'un deuxième immeuble de placement B à hauteur de 400 (immeuble acquis auprès d'une tierce société).

Par hypothèse, il existe une plus-value latente à hauteur de 100 sur un troisième immeuble de placement détenu par F 3.

En N+ 7, la société F 3, constatant une diminution de la dépréciation de l'immeuble A acquis auprès de F 2, reprend la provision de 600 à hauteur de 250 au titre de l'exercice N + 7.

Par hypothèse, le groupe a choisi d'affecter la fraction des provisions non déductibles entre l'immeuble A et les autres immeubles à proportion des dotations aux provisions.

Solution :

En N+3, la cession à F 2 dégage un profit de 700 qui est déduit du résultat d'ensemble en application de l'article 223 F. En N+4, La cession à F 3 dégage une perte de 200 qui est réintégrée au résultat d'ensemble, toujours en application de l'article 223 F.

A la clôture de l'exercice N+4, l'excédent de profit qui n'a pas été pris en compte pour la détermination du résultat d'ensemble en application de l'article 223 F s'élève à 500 (700 - 200).

En N+6,

Au niveau du résultat propre de la société F 3, les dotations aux provisions ne sont pas déductibles à hauteur du montant de la plus-value latente, soit 100. Son résultat fiscal sera par conséquent minoré d'un montant de 900 au titre des provisions de dépréciation sur immeubles de placement (600 + 400 - 100).

Pour la détermination du résultat d'ensemble, la fraction non déductible de la provision pour dépréciation est affectée à chaque immeuble provisionné de la manière suivante :

- immeuble de placement A acquis auprès de F 2 : 100 X (600/1 000) = 60 ;

- immeuble de placement B acquis auprès d'une tierce société : 100 X (400/ 1 000) = 40.

Il est donc considéré que la dotation aux provisions afférente à l'immeuble A n'est pas admise en déduction du résultat propre de F 3 à hauteur de 60. Cette dotation aux provisions est donc déductible du résultat propre de F 3 à hauteur de 540.

Le résultat d'ensemble doit être majoré de la provision pour dépréciation de l'immeuble A à hauteur de 500. En effet, en application du quatrième alinéa de l'article 223 B, la dotation aux provisions sur l'immeuble A acquis auprès d'une société membre du groupe doit être réintégrée à hauteur de l'excédent de la plus-value résultant des différentes cessions au sein du groupe (500). En définitive, la provision sur l'immeuble A déduite au niveau du résultat d'ensemble s'élève à 40 (540 - 500).

En N+7,

Au niveau du résultat propre de la société F 3, la reprise de provision est minorée du montant de dotations non admis en déduction, soit 60. Elle n'est imposable et n'entre donc dans la détermination de son résultat fiscal propre qu'à hauteur de 250 - 60 = 190.

A hauteur de la fraction de la dotation qui a été déduite du résultat d'ensemble en N+6, soit 40 (540 - 500), cette reprise n'est pas neutralisée. L'excédent, soit 190 - 40 = 150, est déduit du résultat d'ensemble.