B.O.I. N° 142 du 30 JUILLET 1999

ANNEXE

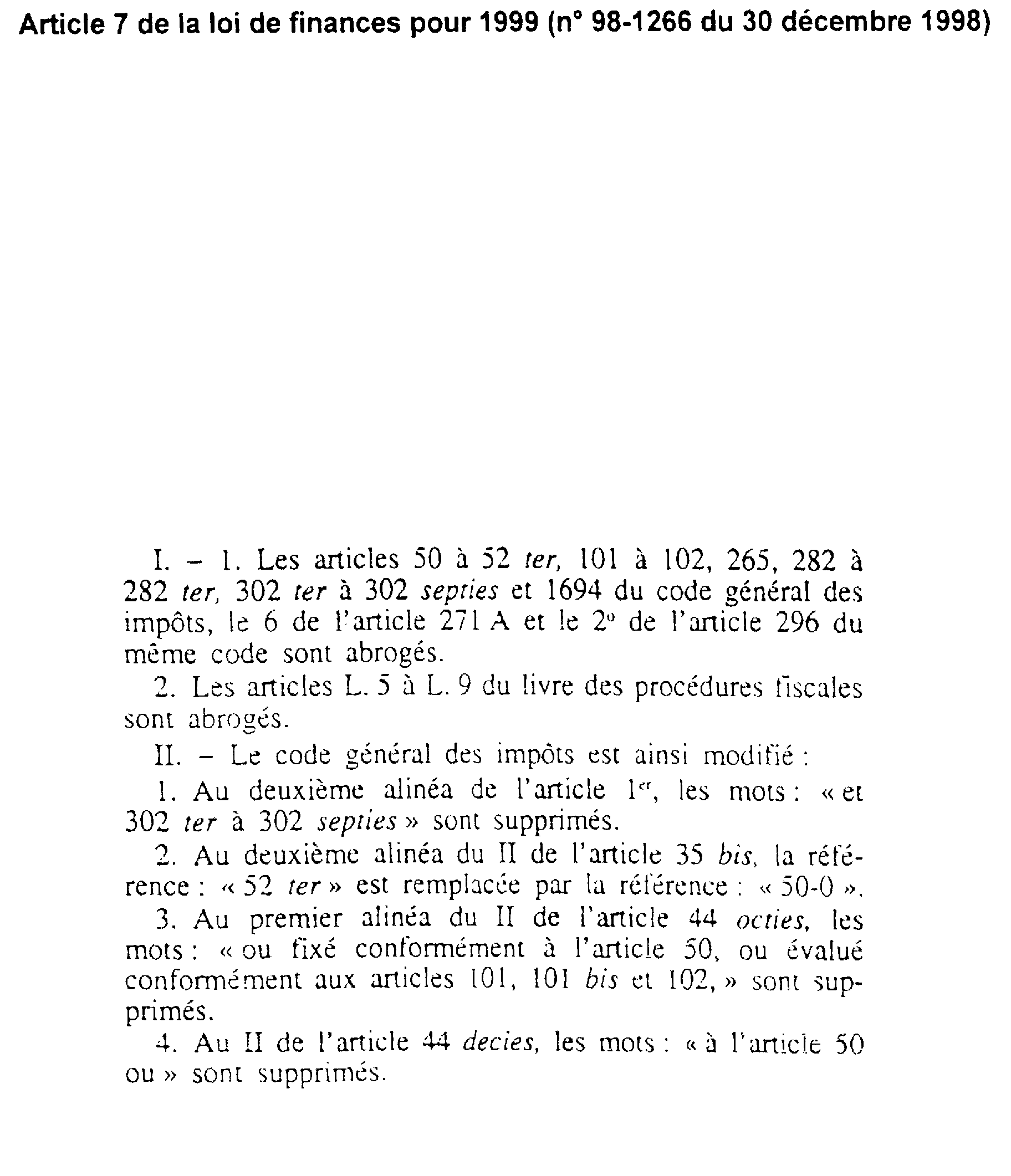

1 Ce texte est reproduit en annexe.

2 En l'état ou après fabrication ou transformation.

3 Lorsqu'il s'agit d'indemnités d'assurance qui ont pour objet de couvrir la perte d'une immobilisation affectées à l'exploitation, il y a lieu d'en tenir compte pour le calcul des plus ou moins-values professionnelles (cf. n os 30. à 37 . ).

4 Lorsque le contribuable concerné est associé ou membre d'une société ou d'un organisme soumis au régime fiscal des sociétés de personnes, il n'y a pas lieu de tenir compte du chiffre d'affaires réalisé par cette société ou organisme.

5 Cette solution de tempérament est également applicable en cas de pluralité de fonds indivis.

6 La cession revêt le plus souvent la forme d'une vente, mais peut également consister en d'autres opérations (apport en société, échange, renonciation contre indemnité à un droit d'exclusivité, partage, donation, fin d'affectation à l'activité professionnelle, etc.) ou résulter d'événements tels qu'une expropriation, une expulsion, une éviction ou une réquisition.

7 Les plus-values réalisées lors de la cession d'un terrain à bâtir, au sens du A de l'article 1594-OG, sont exclues du champ d'application du régime des plus ou moins-values professionnelles, même si le terrain a été réellement affecté à l'activité professionnelle du redevable et pendant toute la durée de celle-ci.

8 Cet état indiquera notamment les renseignements utiles à l'établissement de la taxe professionnelle.

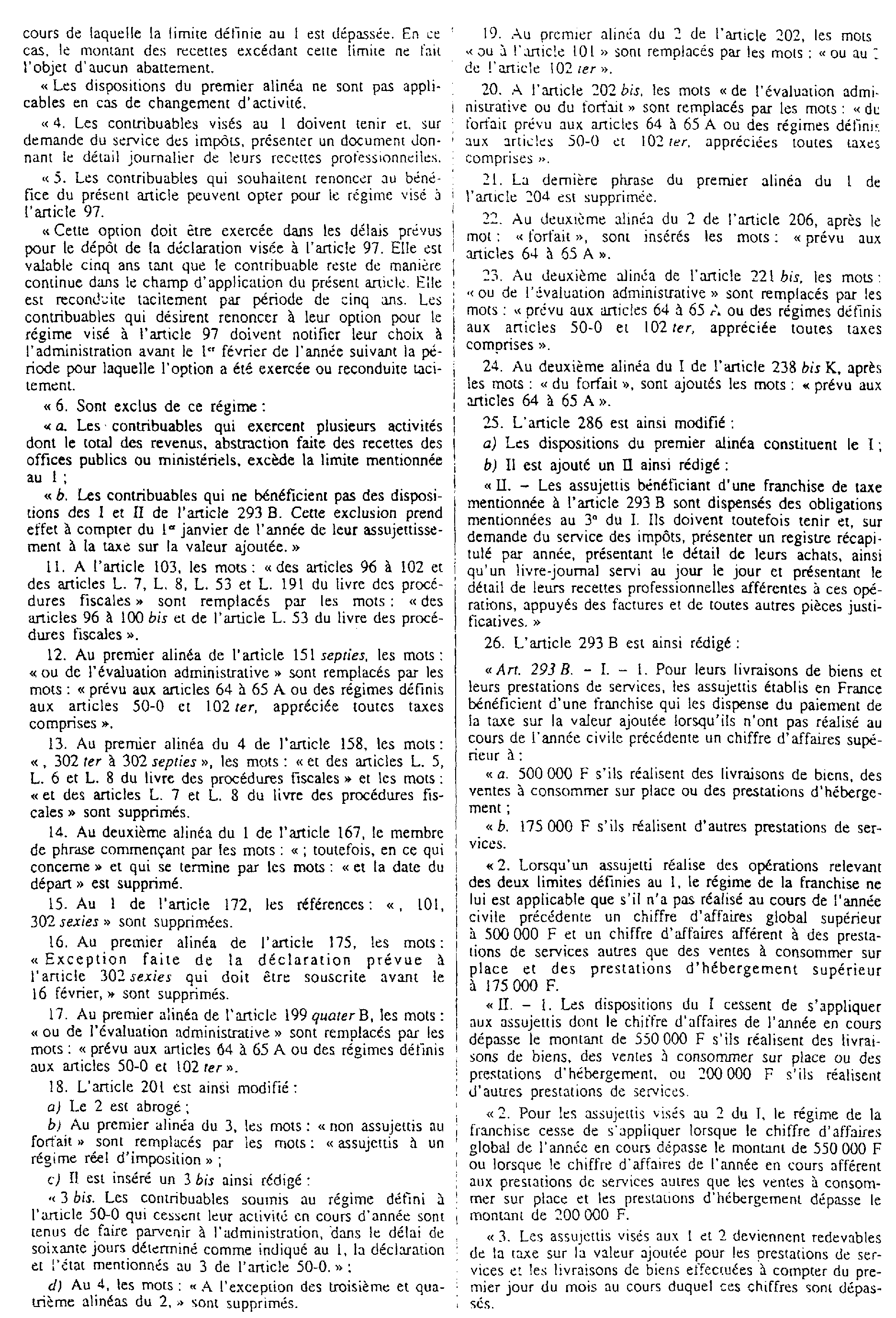

9 La perte du bénéfice de la franchise en base de TVA intervient lorsque les seuils de chiffres d'affaires spécifiques à la TVA de 550 000 F HT ou 200 000 F HT sont dépassés (cf. BOI visé au n° 24 . ).

10 Si le contribuable ne réalise que des opérations non soumises à la TVA (ex : locations meublées non assorties de prestations para-hôtelières), le dépassement du chiffre d'affaires-limite peut concerner à la fois les deux catégories d'opérations dès lors que les seuils spécifiques à la TVA de 550 000 F HT ou 200 000 F HT ne sont pas applicables (se reporter au BOI visé au n° 24 . ).

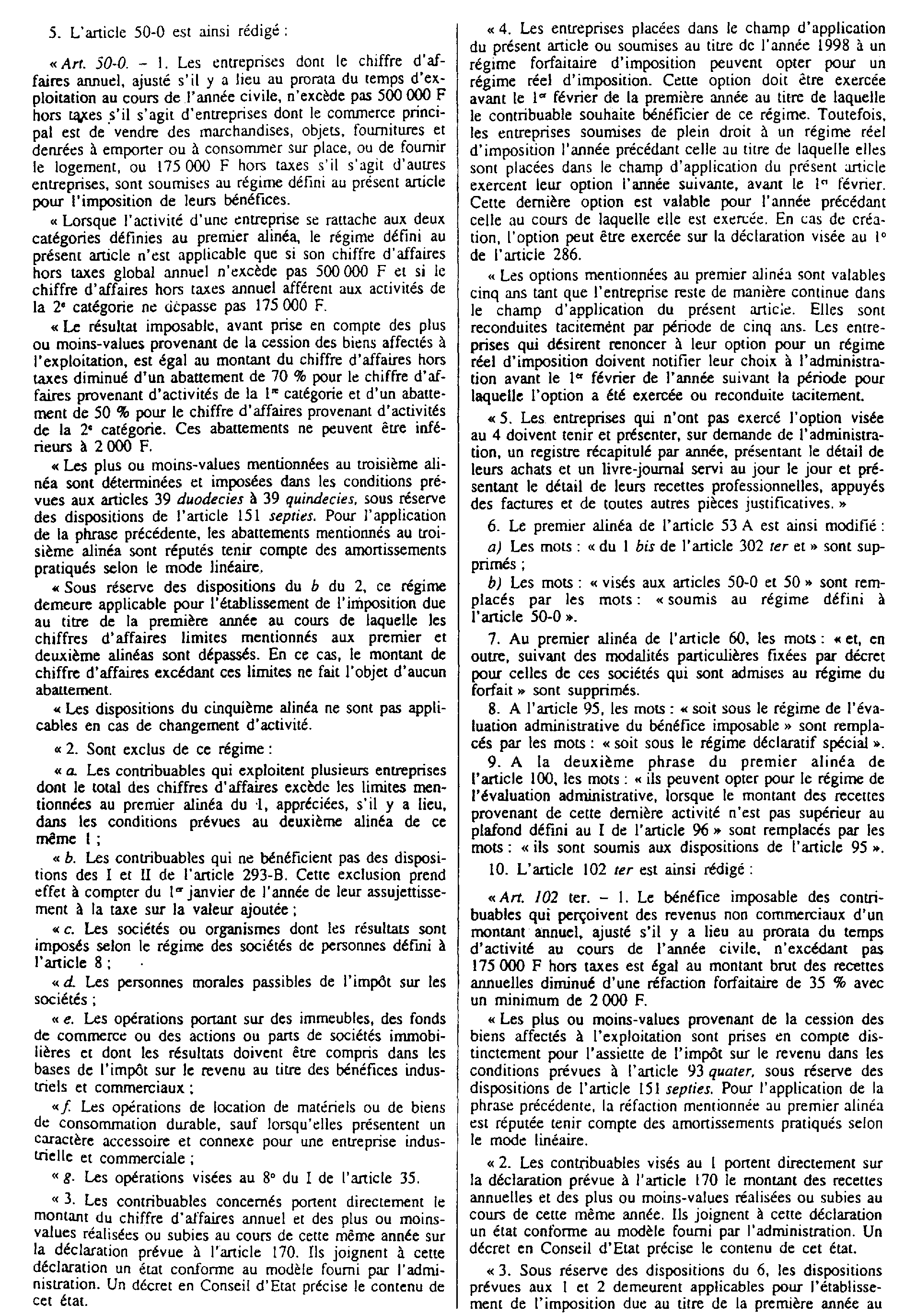

11 Il s'agit du régime des micro-entreprises dans sa rédaction antérieure à l'article 7 de la loi de finances pour 1999.

12 Le seuil de chiffre d'affaires applicable aux entreprises dont le commerce principal est de vendre des marchandises, ou de fournir le logement reste fixé à 1 000 000 F TTC.

13 Il est rappelé que, pour bénéficier du régime des micro-entreprises, le contribuable concerné doit être non redevable de la TVA pour l'année entière.