B.O.I. N° 142 du 30 JUILLET 1999

SECTION 4

Modalités d'option pour un régime réel d'imposition

SOUS-SECTION 1

Principe

A. CONTRIBUABLES RELEVANT DU REGIME DES MICRO-ENTREPRISES AU TITRE DE L'ANNEE N-1

50.Conformément au 4 de l'article 50-0, les contribuables placés dans le champ d'application du régime des micro-entreprises peuvent opter pour un régime réel d'imposition (régime simplifié d'imposition ou régime réel).

Cette option doit être exercée avant le 1 er février de la première année au titre de laquelle le contribuable souhaite bénéficier du régime réel. Elle est adressée au service gestionnaire du dossier professionnel.

B. CONTRIBUABLES RELEVANT D'UN REGIME REEL D'IMPOSITION AU TITRE DE L'ANNEE N-1

51.Les contribuables soumis de plein droit à un régime réel d'imposition l'année précédant celle au titre de laquelle ils sont placés dans le champ d'application du régime des micro-entreprises, peuvent exercer une option pour un régime réel d'imposition l'année suivante, avant le 1 er février.

Cette option est valable pour l'année précédant celle au cours de laquelle elle est exercée. Elle doit être adressée au service gestionnaire du dossier professionnel.

C. DUREE DE VALIDITE DE L'OPTION

52.Les options en cause sont valables et irrévocables pendant cinq ans tant que le contribuable reste de manière continue dans le champ d'application du régime des micro-entreprises.

53.Elle sont reconduites tacitement par période de cinq ans. Les contribuables qui désirent renoncer à leur option doivent notifier leur choix auprès du service gestionnaire de leur dossier professionnel, avant le 1 er février de l'année suivant la période pour laquelle l'option a été exercée ou reconduite tacitement.

SOUS-SECTION 2

Règles pratiques pour 1999

54.La présente sous-section fixe les règles pratiques à suivre en 1999 par les contribuables en fonction du régime qui leur était applicable au titre de l'année 1998.

Les cas envisagés concernent des entrepreneurs individuels réalisant des opérations autres que celles visées au n° 27 .

A. CONTRIBUABLES RELEVANT DU REGIME DES MICRO-ENTREPRISES 11 OU DU FORFAIT EN 1998

I. Conditions d'application du régime des micro-entreprises en 1999

55.Contribuables réalisant des opérations de ventes ou assimilées (limite applicable : 500 000 F HT)

56.Contribuables réalisant des prestations de services (limite applicable : 175 000 F HT)

57.Contribuables exerçant une activité mixte

II. Possibilités d'option pour le régime réel d'imposition

58.Les contribuables soumis au régime des micro-entreprises ou au forfait en 1998 peuvent opter, au titre de l'année 1999, pour un régime réel d'imposition. Cette option doit être exercée avant le 1 er février 1999 auprès du service gestionnaire du dossier professionnel. Toutefois, il est admis que cette option puisse être exercée dans un délai de soixante jours à compter de la date de publication de la présente instruction.

Cette option sera sans portée pour ceux d'entre eux qui seraient, en définitive, soumis de plein droit au titre de l'année 1999, à un régime réel d'imposition en raison de leur situation au regard de la TVA.

B. CONTRIBUABLES RELEVANT SUR OPTION D'UN REGIME REEL D'IMPOSITION POUR L'ANNEE 1998

59. Principe : Les options exercées avant le 1 er janvier 1999 par des contribuables qui relevaient de plein droit du régime des micro-entreprises ou du forfait sont caduques et doivent être à nouveau formulées.

I. Conditions d'application du régime des micro-entreprises en 1999

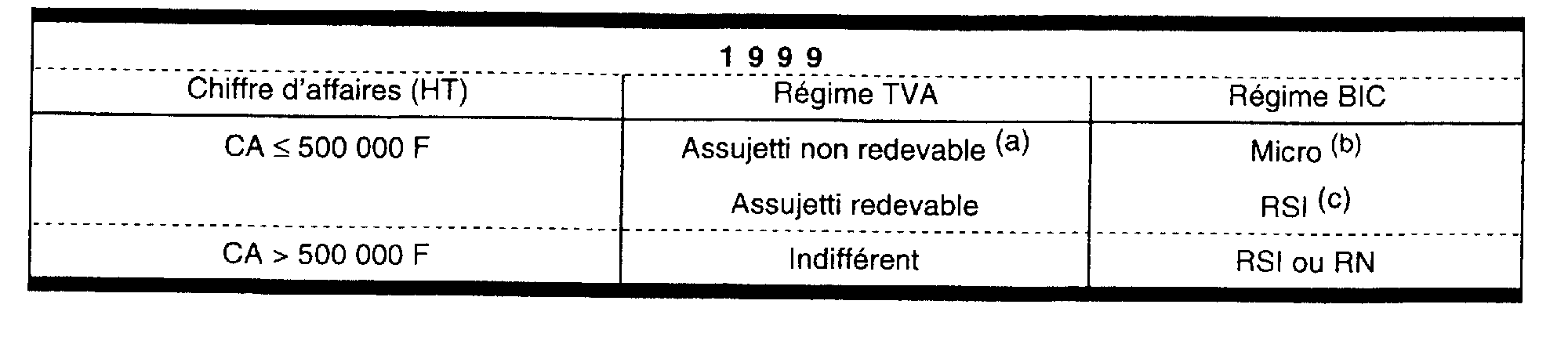

60.Contribuables réalisant des opérations de ventes ou assimilées (limite applicable : 500 000 F HT)

61.Contribuables réalisant des prestations de services (limite applicable : 175 000 F HT)

62.Contribuables exerçant une activité mixte

II. Possibilités d'option

63.Les contribuables relevant sur option d'un régime réel d'imposition en 1998 peuvent opter à nouveau, au titre de l'année 1999, pour un régime réel d'imposition. Cette option doit être exercée avant le 1 er février 1999 auprès du service gestionnaire du dossier professionnel. Toutefois, il est admis que cette option puisse être exercée dans un délai de soixante jours à compter de la date de publication de la présente instruction.

Cette option sera sans portée pour ceux d'entre eux qui seraient en définitive soumis de plein droit au titre de l'année 1999 à un régime réel d'imposition en raison soit de leur situation au regard de la TVA soit du fait de l'importance de leur chiffre d'affaires de l'année 1999.

C. CONTRIBUABLES RELEVANT DE PLEIN DROIT D'UN REGIME REEL D'IMPOSITION EN 1998

I. Conditions d'application du régime des micro-entreprises en 1999

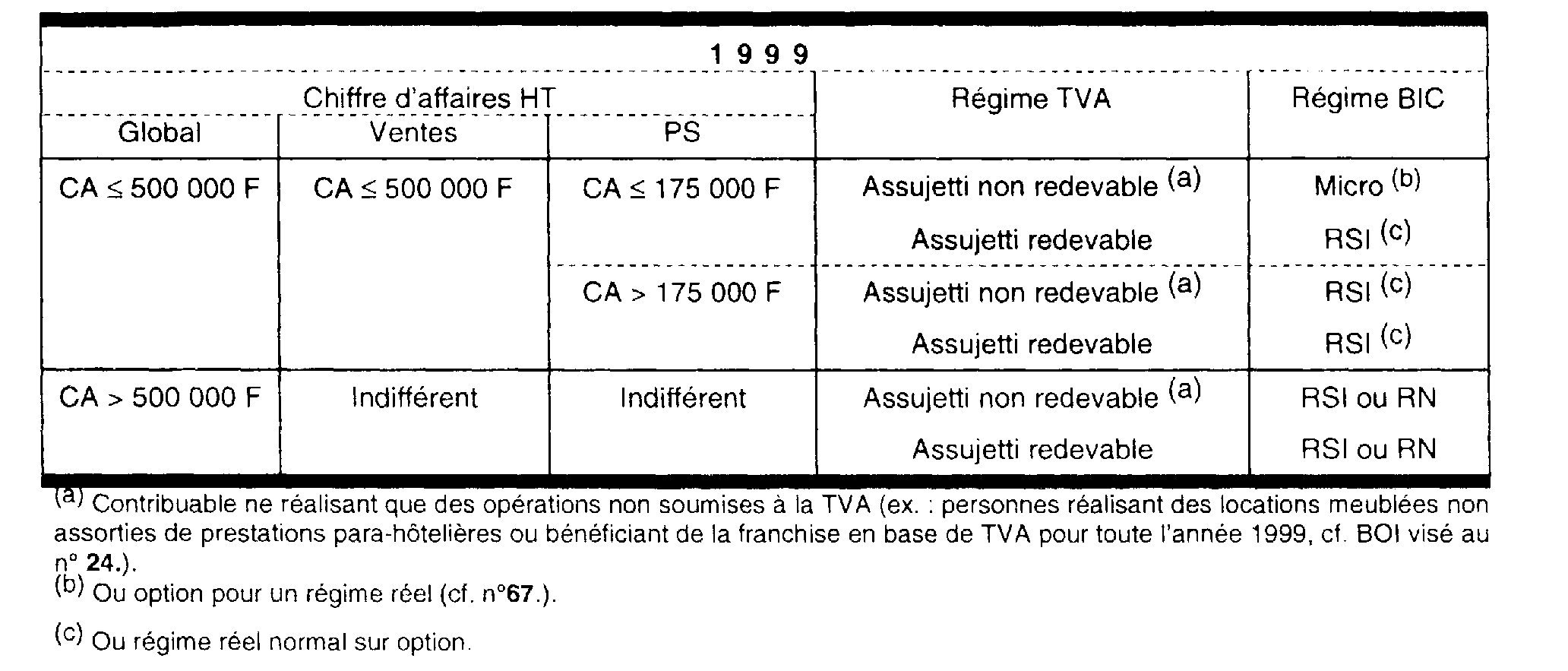

64.Contribuables réalisant des opérations de ventes ou assimilées (limite applicable : 500 000 F HT)

65.Contribuables réalisant des prestations de services (limite applicable : 175 000 F HT)

66.Contribuables exerçant une activité mixte

II. Possibilités d'option

67.Les contribuables soumis de plein droit à un régime réel d'imposition en 1998 qui relèveront du régime des micro-entreprises en 1999 pourront exercer une option pour un régime réel d'imposition, avant le 1 er février de l'an 2000.

Cette option sera valable pour l'année 1999 et les quatre années suivantes. Elle doit être adressée au service gestionnaire du dossier professionnel.

SECTION 5

Entrée en vigueur

68.Le régime des micro-entreprises, tel qu'il résulte de l'article 7 de la loi de finances pour 1999, s'applique pour la détermination des résultats des années 1999 et suivantes.

CHAPITRE DEUXIEME

AUTRES DISPOSITIONS

I. Suppression du régime du forfait

69.L'article 7 de la loi de finances pour 1999 supprime le régime du forfait. Cette suppression s'applique pour la détermination des résultats des années 1999 et suivantes. Pour 1998, les contribuables pourront donc bénéficier du régime du forfait s'ils en remplissent les conditions d'application (cf. DB 4 G 321).

II. Régime d'exonération des plus-values professionnelles prévu aux articles 151 septies et 202 bis

70.Les 12 et 20 du II de l'article 7 déjà cité portent à 350 000 F TTC le seuil de chiffre d'affaires applicable aux entreprises prestataires de services dans le cadre du régime d'exonération des plus-values professionnelles prévu aux articles 151 septies et 202 bis 12 .

Ce relèvement s'applique pour la détermination des résultats des années 1999 et suivantes.

III. Suppression de l'article 52 ter et précisions sur certaines sociétés civiles agricoles

71.Aux termes du I de l'article 7 déjà cité, le régime prévu à l'article 52 ter relatif aux modalités d'imposition des recettes commerciales accessoires des exploitants agricoles soumis au régime forfaitaire agricole, cesse de s'appliquer à compter de l'imposition des revenus des années 1999 et suivantes.

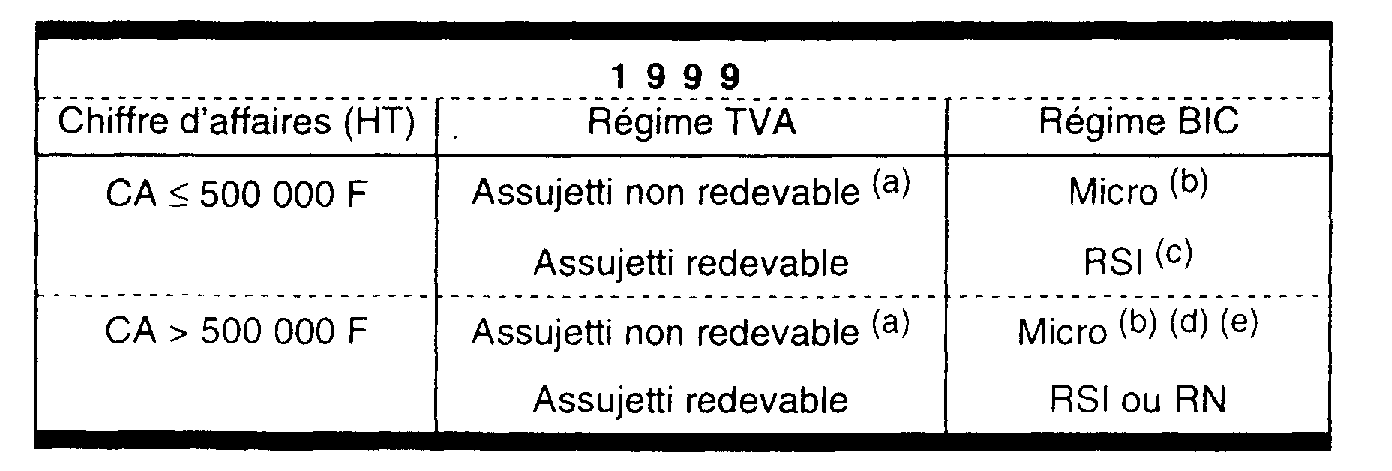

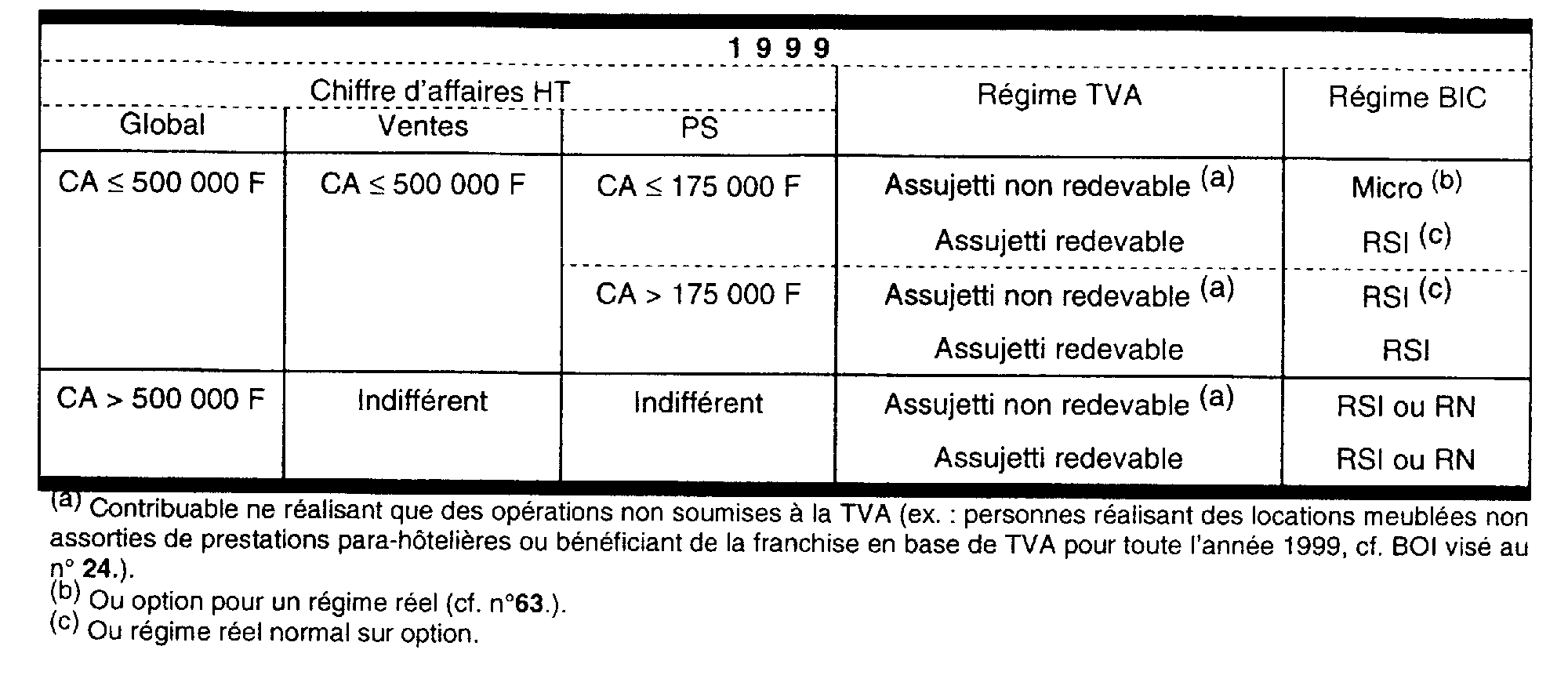

Les contribuables concernés doivent, par conséquent, déterminer le résultat imposable provenant de leur activité commerciale accessoire dans les conditions de droit commun. S'agissant des modalités d'imposition des résultats provenant de leur exploitation agricole, il ne sera pas fait application des dispositions du 2° de l'article 69 A en ce qui concerne ceux d'entre eux qui perçoivent des recettes commerciales accessoires d'un montant qui n'excède pas, par foyer fiscal, 150 000 F remboursement de frais inclus et taxes comprises, et qui relèvent, de plein droit ou sur option, d'un régime réel d'imposition à raison de cette activité commerciale.

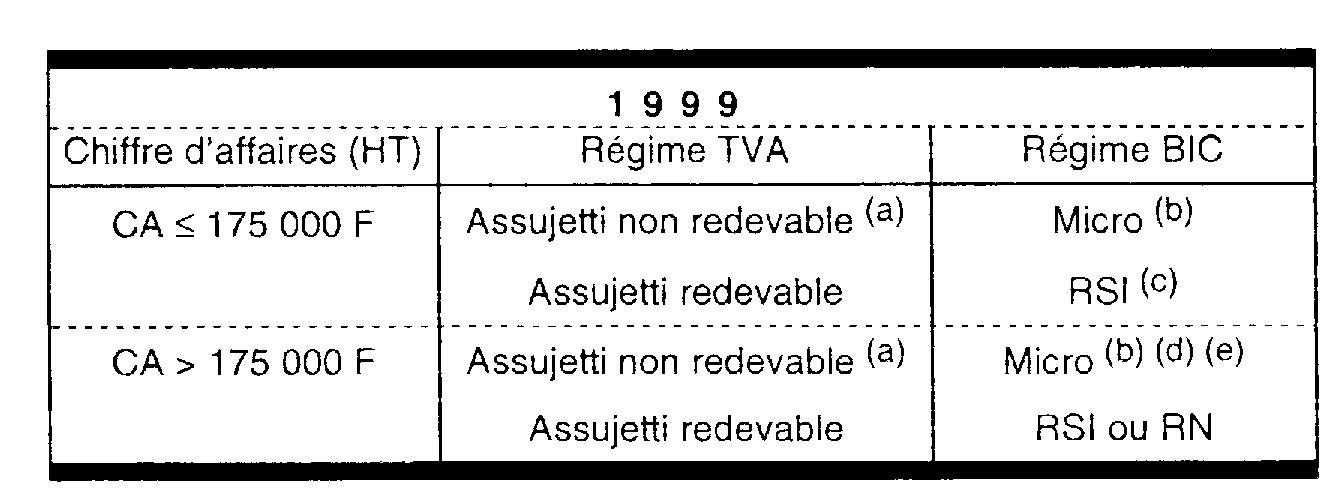

72.Par ailleurs, il est rappelé que les sociétés civiles dont l'activité principale entre dans le champ d'application de l'article 63 et qui se livrent à des activités commerciales accessoires, ne peuvent pas bénéficier, à compter de l'imposition des revenus de l'année 1999, du régime des micro-entreprises à raison de leur activité commerciale (cf. n° 23 . ).

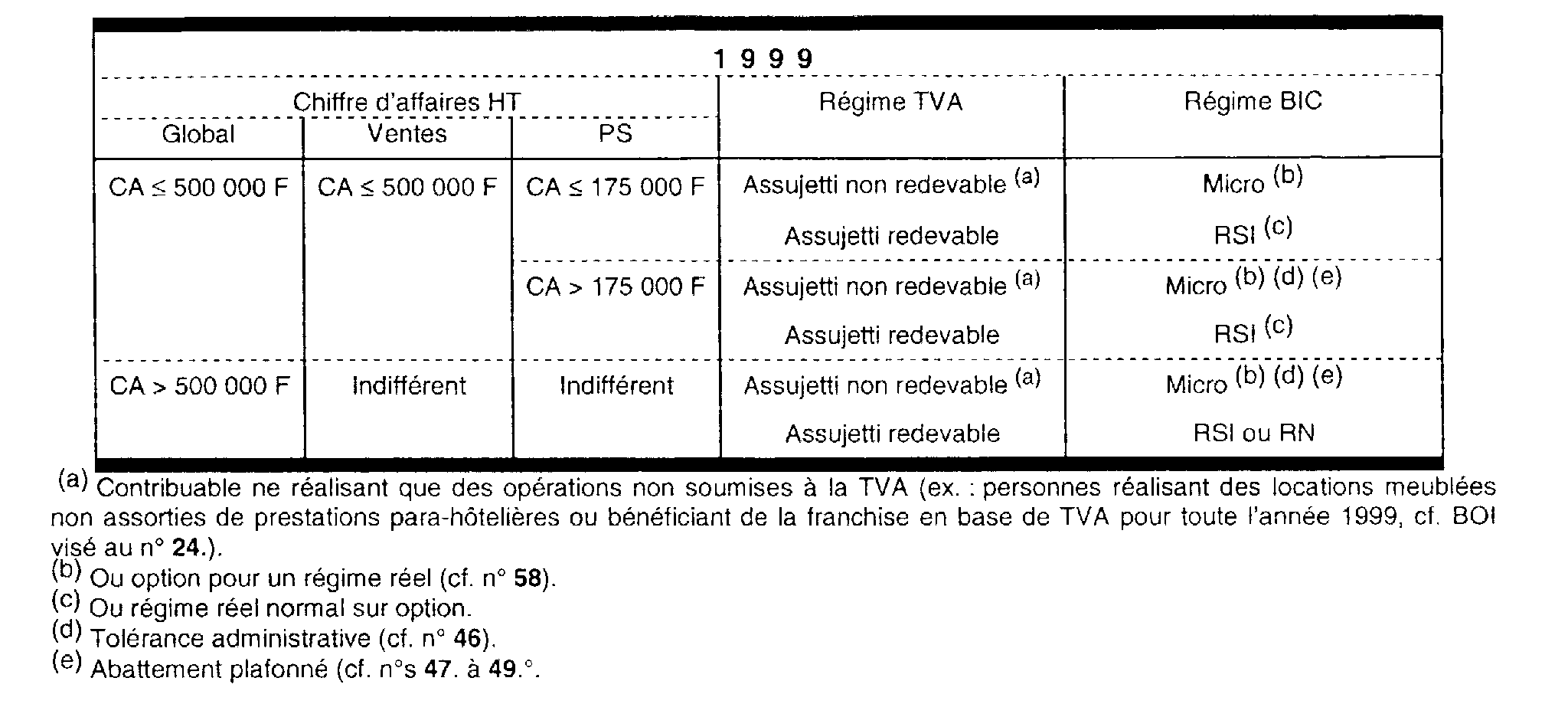

Pour celles d'entre elles qui relèvent du forfait agricole, il ne sera pas fait application des dispositions du 2° de l'article 69 A.

IV. Dispositions applicables en cas de passage d'un régime réel d'imposition au régime des micro-entreprises

1. Pertes subies sous un régime réel d'imposition

73.Les déficits subis sous un régime réel d'imposition sont, en principe, imputables sur le revenu global dans les conditions prévues à l'article 156.

Toutefois, la fraction de ces déficits correspondant à des amortissements réputés différés en période déficitaire par une entreprise soumise à un régime réel d'imposition n'est imputable que sur les bénéfices de cette entreprise.

74.En cas de passage au régime des micro-entreprises, il sera admis que les amortissements réputés différés en période déficitaire existant à la clôture du dernier exercice soumis à un régime réel, soient pris en compte pour la détermination du revenu global du contribuable concerné de la première année d'application du régime des micro-entreprises et des quatre années suivantes.

2. Exercice clos en cours d'année civile

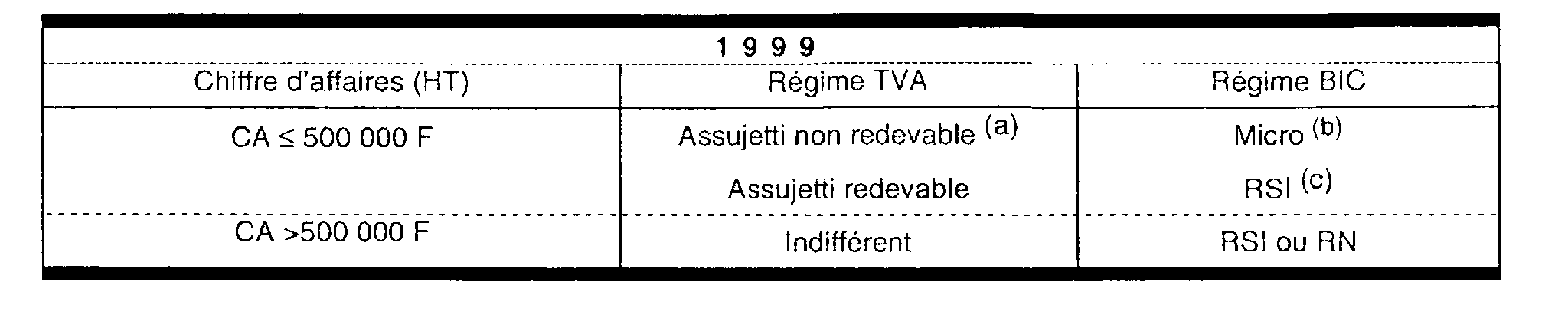

75.Dans l'hypothèse où un contribuable soumis de plein droit ou sur option à un régime réel d'imposition et dont les exercices ne coïncident pas avec l'année civile, se trouve placé au titre d'une année civile considérée, sous le régime des micro-entreprises 13 , les résultats réalisés entre la date de clôture de l'exercice clos au cours de l'année civile précédant celle au cours de laquelle le contribuable se trouve imposé au régime des micro-entreprises et le 31 décembre de cette même année, demeurent soumis à un régime réel d'imposition.

76.La déclaration des résultats acquis au cours de cette période doit parvenir à l'administration avant le 30 avril de la seconde année au titre de laquelle le contribuable se trouve imposé selon le régime des micro-entreprises. La solution mentionnée au n° 74 . est applicable aux amortissements réputés différés en période déficitaire existant à la fin de la période en cause.

77.Le bénéfice correspondant à cette déclaration fait l'objet d'une imposition distincte établie d'après le taux moyen effectivement appliqué aux autres revenus du contribuable concerné qui ont été imposés au titre de l'année de clôture du dernier exercice soumis à ce régime réel d'imposition.

Toutefois, dans une telle situation, le contribuable pourra opter pour un régime réel d'imposition avant le 1 er février de l'année suivant celle au titre de laquelle il se trouve placé dans le champ d'application des limites du régime des micro-entreprises.

78.En cas de passage d'un régime réel d'imposition au régime des micro-entreprises, il y a lieu de tenir compte pour la détermination des plus ou moins-values de cessions d'actifs, des amortissements pratiqués en comptabilité ou irrégulièrement différés sous l'un des régimes réels d'imposition.

En outre, les amortissements réputés compris dans l'abattement forfaitaire doivent être calculés sur la valeur nette comptable des immobilisations à la clôture du demier exercice soumis à l'un de ces régimes.

79.Par ailleurs, dans l'hypothèse où le contribuable a inscrit à son bilan des éléments d'actif qui ne sont pas utilisés pour les besoins de l'exploitation, le passage au régime des micro-entreprises entraîne le retrait de ces éléments dans le patrimoine privé de ce contribuable.

Par suite, la plus-value acquise sur les éléments en cause à la date de ce passage doit être soumise à l'impôt au titre du dernier exercice précédant l'application du régime des micro-entreprises, dans les conditions prévues aux articles 39 duodecies à 39 quindecies.

V. Adhésion à un centre de gestion agréé, rappel des principes

80.En application des articles 1649 quater C et 371 A de l'annexe II, les entreprises industrielles, commerciales et artisanales relevant du régime des micro-entreprises peuvent adhérer à un centre de gestion agréé (cf. n° 1 de la DB 5 J 221 ).

81.Les entreprises adhérentes d'un organisme agréé et placées sous le régime des micro-entreprises ne bénéficient pas de l'abattement sur le bénéfice de 20 % prévu à l'article 158-4 bis.

82.L'article 199 quater B réserve la réduction d'impôt plafonnée à 6 000 F, pour frais de tenue de comptabilité aux titulaires de BIC adhérents d'un centre de gestion agréé, dont le chiffre d'affaires est inférieur aux limites du régime des micro-entreprises et qui ont opté pour un régime réel d'imposition du bénéfice.

Pour l'application de cette disposition, il est précisé qu'une option qui viserait uniquement la TVA (renonciation à la franchise en base), qui entraîne de plein droit, pour une durée minimale de deux ans, exclusion du régime des micro-entreprises, ne permettrait pas de considérer qu'il y a option pour un régime réel d'imposition du bénéfice. Pour bénéficier de la réduction d'impôt prévue à l'article 199 quater B, il est donc nécessaire d'opter expressément pour une durée minimale de cinq ans, pour un régime réel d'imposition du bénéfice.