B.O.I. N° 72 du 15 AVRIL 1998

BULLETIN OFFICIEL DES IMPÔTS

4 A-5-98

N° 72 du 15 AVRIL 1998

4 F.E. / 16

INSTRUCTION DU 6 AVRIL 1998

DISPOSITIONS DIVERSES (BIC, IS, DISPOSITIONS COMMUNES).

REGIME D'IMPOSITION DES PARTS OU ACTIONS D'ORGANISMES DE PLACEMENT COLLECTIF EN VALEURS

MOBILIERES DETENUES PAR LES ENTREPRISES SOUMISES A L'IMPOT SUR LES SOCIETES.

(C.G.I., art. 209-OA)

NOR : ECO F9810025J

[S.L.F. - Bureau B 1]

|

ECONOMIE GENERALE DE LA MESURE

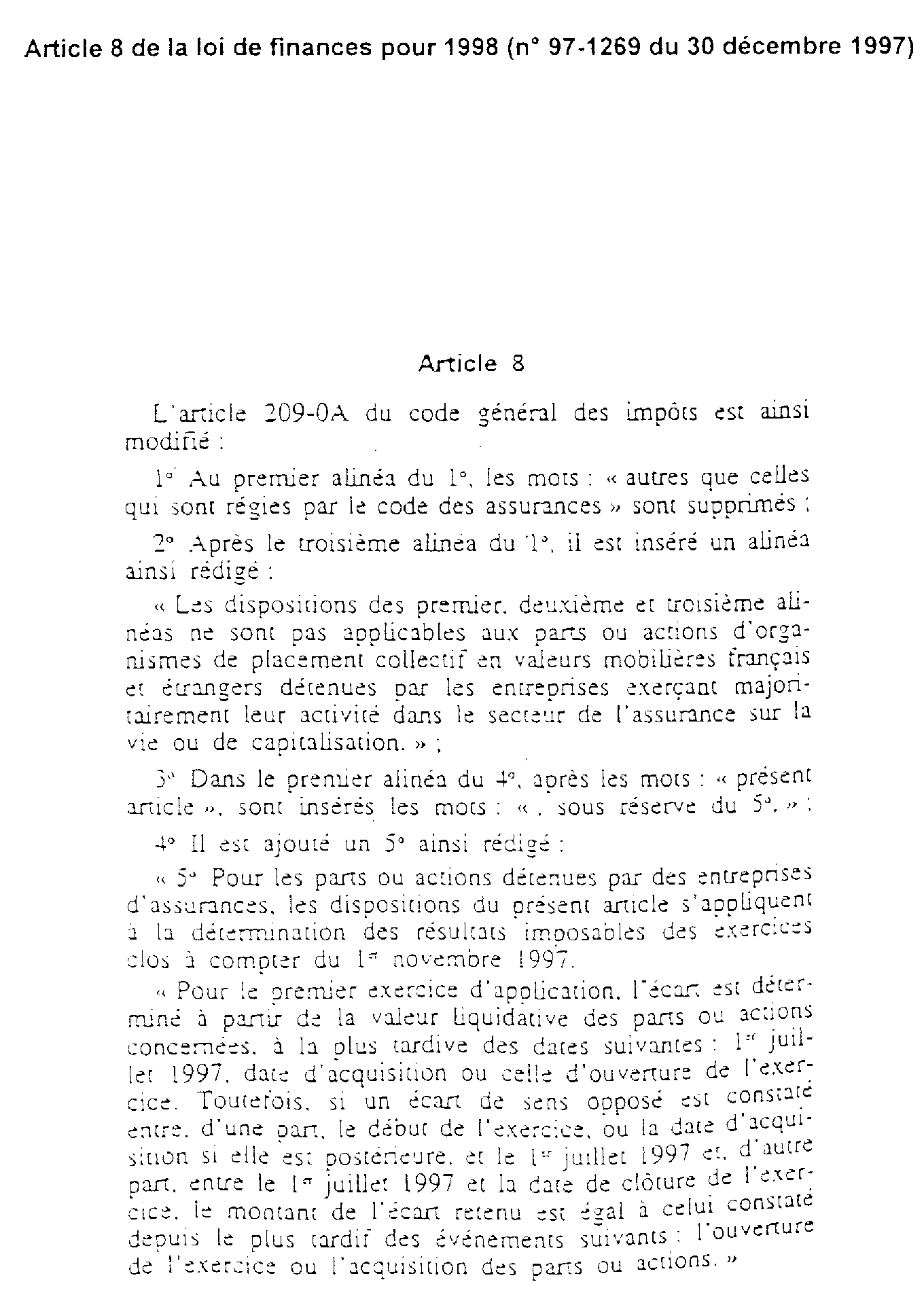

L'article 8 de la loi de finances pour 1998 étend aux entreprises régies par le code des assurances le champ d'application de l'article 209-OA du code général des impôts Cet article prévoit que l'écart de valeur liquidative des parts ou actions d'organismes de placement collectif en valeurs mobilières (SICAV et FCP) français ou étrangers, constaté au cours d'un exercice est compris dans les résultats imposables de cet exercice. Toutefois, les parts ou actions d'organismes de placement collectif en valeurs mobilières (OPCVM) détenues par des entreprises exerçant majoritairement leur activité dans le secteur de l'assurance sur la vie ou de capitalisation demeurent exclues de ce dispositif Ces dispositions s'appliquent pour la détermination des résultats imposables des exercices clos à partir du 1er novembre 1997. Ne sont pris en compte, en principe, que les écarts de valeur liquidative constatés à compter du 1er juillet 1997 • |

||||

INTRODUCTION

1.L'article 14-1 de la loi de finances pour 1993, codifié à l'article 209-OA du code général des impôts, dispose que les parts ou actions d'organisme de placement collectif en valeurs mobilières (OPCVM) détenues par les entreprises soumises à l'impôt sur les sociétés, autres que celles régies par le code des assurances, sont évaluées à leur valeur liquidative à la clôture de chaque exercice L'écart constaté entre la valeur liquidative à la date d'ouverture de l'exercice ou à la date d'acquisition si celle-ci est postérieure, et la valeur liquidative à la date de clôture du même exercice est compris dans le résultat imposable de cet exercice

L'article 8 de la loi de finances pour 1998 1 (n° 97-1269 du 30 décembre 1997) étend le champ d'application de ce dispositif aux parts ou actions d'OPCVM détenues par les entreprises d'assurances, à l'exclusion des entreprises exerçant majoritairement leur activité dans le secteur de l'assurance sur la vie ou de capitalisation.

Cette extension de la règle d'évaluation à la valeur liquidative s'applique pour la détermination des résultats des exercices clos à compter du 1er novembre 1997 et les écarts constatés à compter du 1er juillet 1997.

Ces dispositions appellent les commentaires suivants

A CHAMP D'APPLICATION DE LA MESURE

I. Entreprises d'assurances concernées

2.La règle d'évaluation à la valeur liquidative des parts ou actions d'OPCVM prévue à l'article 209-OA du code général des impôts, concerne l'ensemble des entreprises d'assurances à l'exception de celles mentionnées au n° 3 . ci-après.

Il est rappelé que les entreprises de réassurance sont, depuis l'origine, dans le champ d'application du dispositif

II. Les entreprises d'assurances demeurant exclues du dispositif

3.Il s'agit des entreprises exerçant majoritairement leur activité dans le secteur de l'assurance sur la vie ou de capitalisation, c'est-à-dire des entreprises qui réalisent, à titre principal, des opérations d'assurance appartenant aux branches 20 à 26 de l'article R 321-1 du code des assurances 2 .

4.L'activité d'une entreprise s'exerce majoritairement dans le secteur de l'assurance sur la vie ou de capitalisation lorsque le montant des primes ou cotisations émises au titre de ces garanties représente plus de 50 % des primes ou cotisations émises pour l'ensemble des garanties assurées par cette entreprise

Cette condition s'apprécie exercice par exercice, en retenant au titre de chaque exercice les primes, nettes d'annulation mais brutes de cession en réassurance, qui ont été comprises dans les résultats imposables, en application de l'article 38-2 bis du code général des impôts.

5.Lorsqu'au titre d'un exercice, l'entreprise cesse de respecter le seuil de 50 % mentionné au n° 4 . ci-avant, les écarts d'évaluation sur les titres d'OPCVM à prendre en compte dans le résultat imposable sont déterminés à partir de leur valeur liquidative constatée à la date d'ouverture de cet exercice (ou la date d'acquisition de ces titres si elle est postérieure)

Lorsqu'au titre d'un exercice ultérieur, l'entreprise respecte à nouveau le seuil de 50 % mentionné au n° 4 . ci-avant, l'écart de valeur liquidative sur les titres d'OPCVM constaté au cours de cet exercice n'est pas rapporté aux résultats imposables de ce même exercice

III. Titres concernés

6.Sur ce point, il convient de se reporter à la documentation de base (DB 4 H 217, n°s 22 à 50 ).

Mesure transitoire

7.Il est rappelé que les dispositions de l'article 209-OA du code général des impôts ne sont pas applicables aux parts ou actions d'OPCVM dont la valeur réelle de l'actif doit être représentée de façon constante pour 90 % au moins par des actions, des certificats d'investissement et des certificats coopératifs d'investissement émis par des sociétés ayant leur siège dans la CEE et qui sont soumises soit à l'impôt sur les sociétés dans les conditions de droit commun, soit à un impôt comparable (cf n°s 25 à 50 de la DB 4 H 217 ).

8.A cet égard, il est admis que les entreprises d'assurances entrant dans le champ d'application du 1° de l'article 209-OA du code déjà cité, qui, à la clôture d'un exercice clos à compter du 1er novembre 1997, détiennent des titres d'OPCVM investis principalement en actions sans atteindre le seuil de 90 % prévu par la loi soient dispensées de constater les écarts de valeur liquidative de ces titres si le gestionnaire de l'organisme prend l'engagement de respecter ce seuil au plus tard le 30 septembre 1998. Cette mesure transitoire appelle les observations suivantes.

1. Notion d'OPCVM investis principalement en actions

9.Sur cette notion, il convient de se reporter à la documentation de base (DB 4 H 217, n° 35 ).

2. Date à laquelle s'apprécie le seuil de 90 %

10.Le gestionnaire de l'OPCVM dispose d'un délai qui expire le 30 septembre 1998 pour modifier la composition de son portefeuille en vue de satisfaire aux conditions prévues au quatrième alinéa du 1° de l'article 209-OA du code général des impôts.

Il en est ainsi quelle que soit la date de clôture de l'exercice de l'entreprise qui détient les parts

3. Nécessité d'un engagement de l'OPCVM

11.Le gestionnaire de l'OPCVM en cause doit prendre l'engagement de respecter le seuil de 90 % au plus tard le 30 septembre 1998

Cet engagement est formalisé par un document qui est remis aux porteurs

Il doit être pris, et ce document délivré, avant la date de dépôt de la déclaration des résultats imposables des entreprises qui détiennent ces titres

L'entreprise joint une copie de l'engagement à la déclaration de résultat du premier exercice d'application de la mesure nouvelle.

4. Conséquences du non-respect de l'engagement

12.Si l'engagement n'est pas respecté, l'écart non imposé est rattaché au résultat imposable de l'exercice au cours duquel il aurait dû être imposé en application du deuxième alinéa du 1° de l'article 209-OA déjà cité.

L'entreprise concernée est alors tenue de souscrire auprès du service des impôts territorialement compétent, et avant le 1er décembre 1998, une déclaration rectificative prenant en compte cet écart.

B MODALITES D'EVALUATION ET D'IMPOSITION DES ECARTS DE VALEUR LIQUIDATIVE CONSTATES A LA CLOTURE D'UN EXERCICE

13.Sur ce point, il y a lieu de se reporter à la documentation de base (DB 4 H 217, n°s 51 à 62 )

C. CESSION DES PARTS OU ACTIONS D'OPCVM

14.Il convient de se reporter, sur ce point, à la documentation de base (DB 4 H 217, n°s 63 à 73 )

Il est observé que le résultat de la cession des parts ou actions d'OPCVM détenues par les entreprises d'assurances est déterminé à partir du prix d'acquisition ou de souscription des titres, corrigé du montant des écarts de valeur liquidative qui ont été compris dans les résultats imposables des exercices au cours desquels l'entreprise n'exerçait pas majoritairement son activité dans le secteur de l'assurance-vie ou de capitalisation (cf. n°s 3 . à 5 .).

D. REGIME DES PROVISIONS CONSTATEES SUR LE PLAN COMPTABLE POUR DEPRECIATION DES ACTIONS, PARTS OU DROITS CONCERNES PAR LE DISPOSITIF

I. Principe de non-déductibilité des dotations complémentaires

15.Les dotations complémentaires aux provisions constituées par les entreprises d'assurances en vue de faire face à la dépréciation des titres ou droits soumis aux dispositions de l'article 209-O A du code général des impôts ne sont pas déductibles des résultats imposables, en application du 2° de cet article

En effet, ces dotations feraient double emploi avec les écarts négatifs d'évaluation de ces titres pris en compte pour la détermination des résultats imposables en application du 1° de l'article 209-OA déjà cité.

Il en est ainsi même si les dotations en cause ne sont pas du même montant que les écarts négatifs de valeur liquidative pris en compte au titre d'un exercice donné, dès lors que la dépréciation comptable des titres s'apprécie d'après leur valeur d'origine alors que les écarts de valeur liquidative sont déterminés d'après la valeur liquidative des titres à l'ouverture de l'exercice.

Dans ces conditions, les dotations comptabilisées par les entreprises d'assurances concernées par le dispositif, dans un exercice clos à compter du 1er novembre 1997, sont immédiatement rapportées au résultat imposable. Corrélativement leur reprise ultérieure sur le plan comptable doit être déduite pour la détermination du résultat imposable de l'exercice au cours duquel intervient cette reprise

En ce qui concerne les provisions antérieures, cf. n° 17 . ci après.

II. Ecarts négatifs affectés aux titres ou droits détenus dans une entité étrangère

16.Il convient, sur ce point, de se reporter à la documentation de base (DB 4 H 217, n° 75 ).

III. Provisions pour dépréciation constituées avant l'entrée en vigueur de l'article 209-O A du code général des impôts

17.Les reprises de provisions constituées par les entreprises d'assurances et figurant au bilan d'ouverture du premier exercice d'application du régime prévu au 1° de l'article 209-OA du code général des impôts. sont comprises dans le résultat imposable, dans les conditions de droit commun. Les reprises de provisions s'imputent en priorité sur celles figurant au bilan d'ouverture

E. OBLIGATIONS DECLARATIVES

18.Il convient de se reporter à la documentation de base (DB 4 H 217, n° 78 ).

F. ENTREE EN VIGUEUR

19.L'article 8 de la loi de finances pour 1998 s'applique pour la détermination des résultats imposables des / exercices clos à compter du 1er novembre 1997.

Cela étant, pour le premier exercice d'application, l'écart de valeur liquidative à prendre en compte est déterminé à partir de la valeur liquidative des parts ou actions constatée à la plus tardive des dates suivantes :

- 1er juillet 1997 ;

- date d'acquisition des parts ou actions ;

- date d'ouverture du premier exercice ouvert après le 1er juillet 1997 et clos à compter du 1er novembre 1997.

Dans le cas d'un exercice clos le 31 décembre 1997, les écarts d'évaluation à prendre en compte sont ceux constatés entre le 1er juillet 1997 (ou, selon le cas, la date d'acquisition ou d'ouverture de l'exercice si elles sont postérieures), et le 31 décembre 1997.

Toutefois, si des écarts de sens opposés sont constatés entre d'une part, le début de l'exercice, ou la date d'acquisition si elle est postérieure et le 1er juillet 1997 et d'autre part, entre le 1er juillet 1997 et la date de clôture de l'exercice, le montant de l'écart retenu est égal à celui constaté depuis la plus tardive des dates suivantes : date d'ouverture de l'exercice ou date d'acquisition

Exemple 1

20.Il est supposé que l'exercice social coïncide avec l'année civile.

La valeur liquidative d'une part d'OPCVM s'établit à :

• 100 F le 1er janvier 1997,

• 105 F le 1er juillet 1997,

• 102 F le 31 décembre 1997.

L'écart constaté entre le 1er janvier et le 1er juillet est de + 5 F, et celui entre le 1er juillet et le 31 décembre est de - 3 F.

Les écarts sont de sens opposés.

L'écart retenu en 1997 est donc celui de l'année entière + 2 F.

Exemple 2

21.La valeur liquidative s'établit à :

• 100 F le 1er janvier 1997,

• 98 F le 1er juillet 1997,

• 105 F le 31 décembre 1997.

L'écart de valeur liquidative entre le 1er janvier et le 1er juillet est de - 2 F, et celui constaté entre le 1er juillet et le 31 décembre est de + 7 F.

Les écarts sont de sens opposés.

L'écart retenu en 1997 est donc celui de l'année entière : + 5 F.

Annoter : documentation de base DB 4 H 217

Le Directeur,

Chef du Service de la législation fiscale

Patrice FORGET •

•

ANNEXE 1