SECTION 7 DISPOSITIONS DIVERSES CONCERNANT L'ASSIETTE DE L'IMPÔT SUR LES SOCIÉTÉS

2. Parts ou actions d'O.P.C.V.M. français ou étrangers libellés en devises.

53Par dérogation aux dispositions de l'article 16 du code de commerce, la comptabilité des S.I.C.A.V. et F.C.P. français peut être tenue en unités monétaires autres que le franc français (loi n° 88-1201 du 23 décembre 1988, art. 32). Le changement d'unité monétaire ne peut se faire en cours d'exercice (décret n° 89-624 du 6 septembre 1989, art. 6).

Par ailleurs, les entreprises sont susceptibles de détenir des parts ou actions d'O.P.C.V.M. étrangers.

Il en est ainsi que ces dernières parts ou actions soient ou non commercialisées en France.

Dans ces différentes situations, il y a lieu de faire application des règles suivantes en ce qui concerne l'entreprise détentrice de tels titres 1 .

En application de l'article 38 septies de l'annexe III au code général des impôts, les valeurs mobilières constituant des titres de placement sont inscrites au bilan pour leur valeur d'origine. Cette valeur doit être exprimée en franc français (art. 16 du code de commerce).

Pour l'application de l'article 209-0 A, les titres en cause sont évalués à la date de clôture de l'exercice pour leur cours converti en francs français, compte tenu du cours de change à cette date.

L'écart constaté est pris en résultat dans les mêmes conditions que pour les O.P.C.V.M, libellés en francs français.

Dans l'hypothèse où le risque de change susceptible d'affecter les parts ou actions d'O.P.C.V.M. aurait fait l'objet d'une couverture au moyen d'un instrument financier soumis aux dispositions de l'article 38-6-1° du code général des impôts, les dispositions de l'article 38-6-3° du même code relatives aux positions symétriques n'auraient pas lieu de s'appliquer, dès lors que les deux positions (titres d'O.P.C.V.M. et couverture) sont évaluées à leur valeur de marché.

3. Période sur laquelle s'apprécie la valeur liquidative.

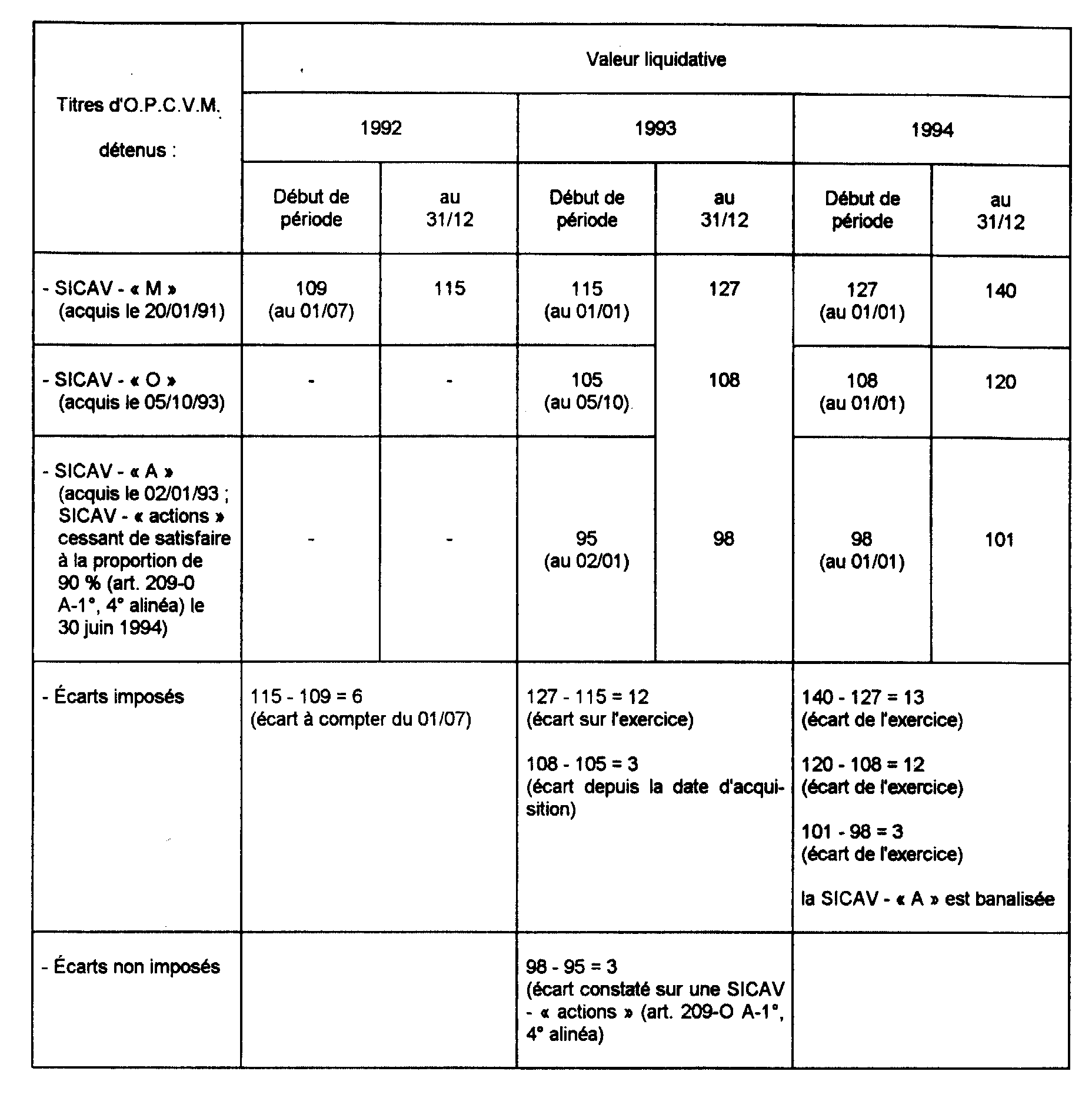

54L'écart de valeur liquidative imposable en application de l'article 209-0 A est déterminé dans les conditions suivantes :

- Cas général : Titres détenus pendant toute la durée de l'exercice. L'écart retenu est égal à la différence entre la valeur liquidative des titres à la clôture de l'exercice et leur valeur liquidative à l'ouverture de l'exercice ;

- Cas particulier : Titres acquis en cours d'exercice et conservés à la clôture. L'écart retenu est égal à la différence entre la valeur liquidative des titres à la clôture de l'exercice et leur prix d'acquisition ;

- Premier exercice d'application de l'article 209-0 A : pour le premier exercice clos à compter du 1er novembre 1992, l'écart retenu est égal à la différence entre la valeur liquidative des titres à la clôture de cet exercice et selon le cas :

• leur valeur liquidative au 1er juillet 1992 pour les titres acquis avant cette date ;

• leur prix d'acquisition pour les titres acquis après le 1er juillet 1992.

Toutefois, si un écart de sens opposé est constaté entre :

- d'une part, le début de l'exercice, ou la date d'acquisition si elle est postérieure, et le 1er juillet 1992 ;

- d'autre part, entre le 1er juillet 1992 et la date de clôture de l'exercice, le montant de l'écart retenu est égal à celui constaté depuis la plus tardive des dates suivantes : date d'ouverture de l'exercice ou d'acte d'acquisition.

Lorsque l'O.P.C.V.M. cesse de satisfaire à la proportion de 90 % relative aux O.P.C.V.M. « actions », l'écart retenu est déterminé à partir de la valeur liquidative à l'ouverture de l'exercice en cours.

Exemple :

Une entreprise A, qui clôture ses exercices le 31 décembre de chaque année, détient les titres d'O.P.C.V.M. ci-après :

II. Modalités d'imposition des écarts constatés

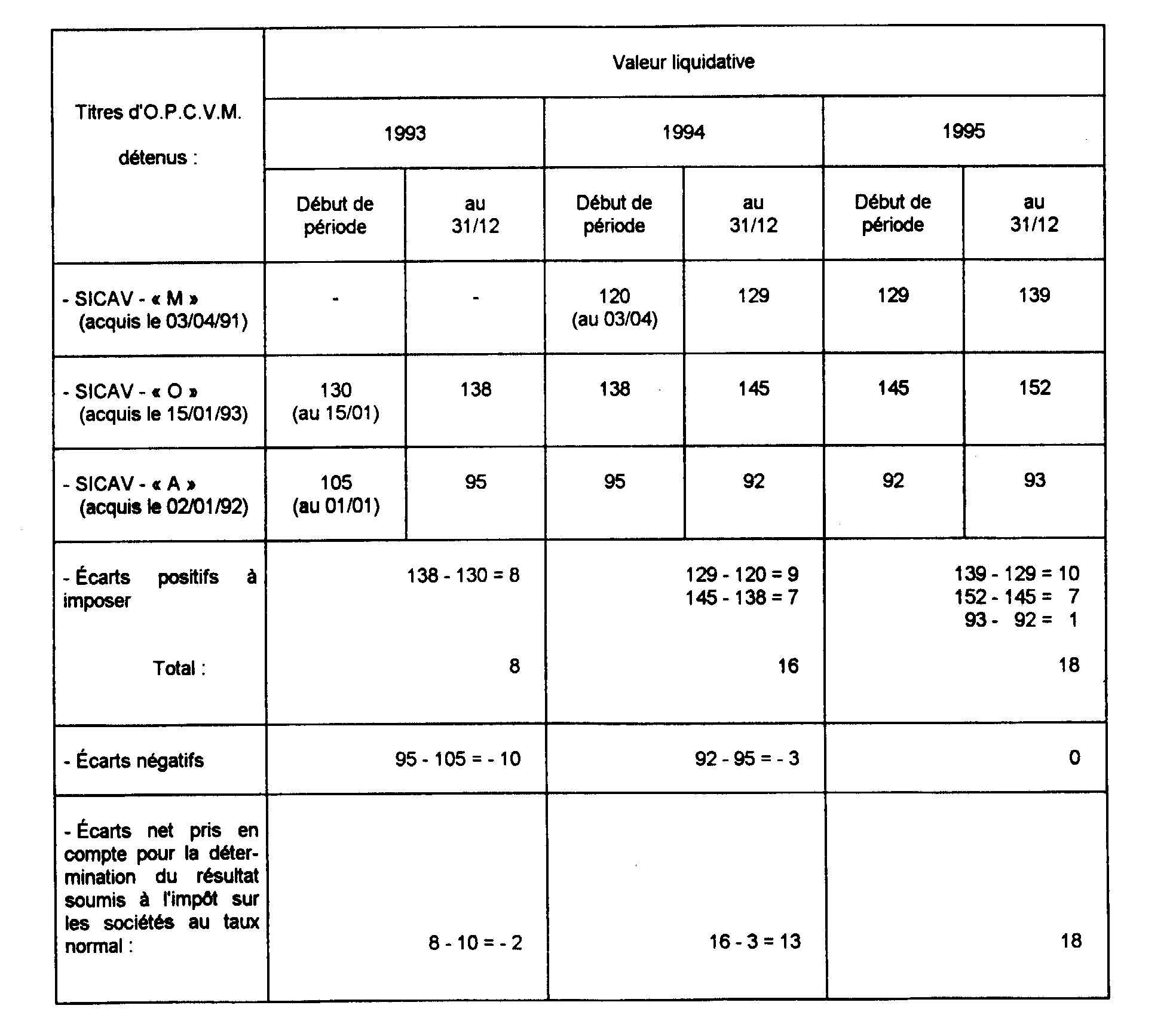

55Les écarts de valeur liquidative des parts ou actions d'O.P.C.V.M. constatés sont pris en compte pour la détermination du résultat imposable à l'impôt sur les sociétés dans les conditions suivantes.

1. Détermination ou montant net des écarts d'évaluation.

56Au titre d'un exercice donné, il y a lieu le cas échéant de faire une compensation entre les écarts positifs et négatifs constatés pour chaque nature de titres d'O.P.C.V.M. détenus par l'entreprise (CGI, art. 209-0 A , 3° ).

Le montant net des écarts d'évaluation est rattaché au résultat imposable de l'exercice en cause (sur les obligations déclaratives, cf. n° 78 ).

2. Conditions d'imposition du montant net des écarts d'évaluation.

57Le montant net des écarts d'évaluation est retenu pour la détermination du résultat soumis à l'impôt sur les sociétés dans les conditions et au taux de droit commun 2 .

Il en est ainsi que ce montant soit positif ou négatif.

Exemple :

Une entreprise B, qui clôture ses exercices le 31 décembre de chaque année, détient les titres d'O.P.C.V.M. suivants :

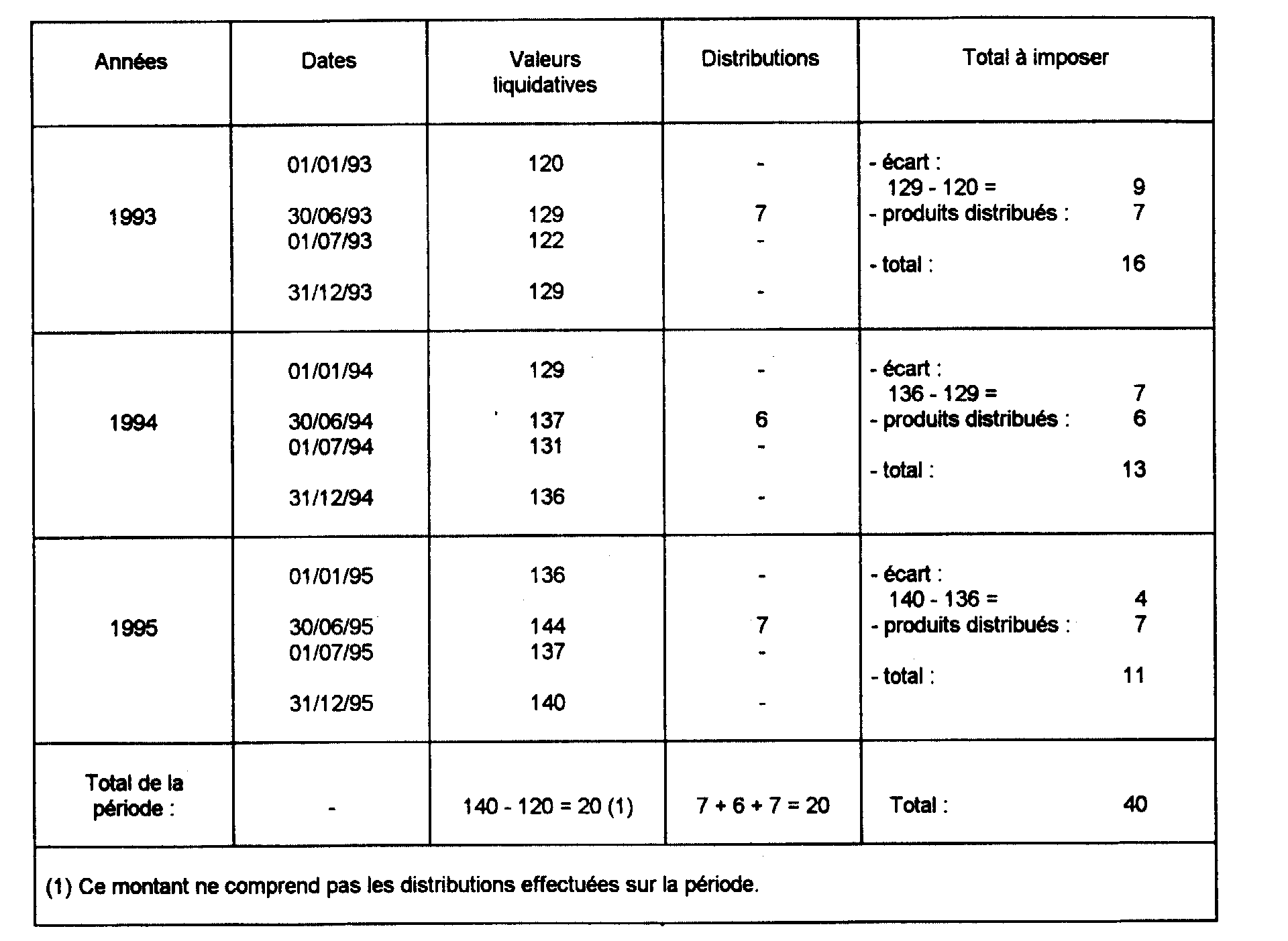

3. Conséquences de la politique de distribution de L'O.P.C.V.M.

58Les règles exposées ci-dessus concernent tous les O.P.C.V.M., quelle que soit leur politique en matière de distribution (capitalisation, distribution des revenus, capitalisation partielle), sous réserve des cas particuliers des O.P.C.V.M. « actions » (cf. n°s 25 et s. ) et des F.C.P.R. (cf. n° 40 ).

En effet, la valeur liquidative retenue pour l'application de l'article 209-0 A tient compte de l'existence d'une distribution éventuelle des revenus réalisés par l'O.P.C.V.M.

Dans ce cas, les écarts de valeur liquidative de la part de l'O.P.C.V.M., qui sont soumis au régime prévu à l'article 209-0 A, proviennent des plus-values réalisées ou de la valorisation de son portefeuille, à l'exclusion des produits qui sont distribués.

Les revenus distribués, le cas échéant, sont bien entendu soumis à l'impôt dans les conditions de droit commun.

Exemple :

Une entreprise C, qui clôture ses exercices le 31/12 de chaque année, détient depuis le 02/01/92 des parts d'une S.I.C.A.V. qui distribue les produits réalisés le 30 juin de chaque année. La valeur liquidative, et les produits en cause sont les suivants :

4. Conséquences des dispositions de l'article 209-0 A sur d'autres dispositifs.

a. Conséquences sur la portée des dispositions de l'article 38-5 du code général des impôts.

59En application de l'article 38-5 du code général des impôts les plus-values ou moins-values résultant de la cession de titres réalisées par un fonds commun de placement (F.C.P.) dans le cadre de sa gestion sont comprises dans le résultat imposable de l'exercice au cours duquel les parts du F.C.P. sont cédées par l'entreprise détentrice.

Ces plus-values ou moins-values ne sont pas susceptibles d'être distribuées (articles 30 et 31 de la loi n° 88-1201 du 23 décembre 1988), et contribuent donc à la valorisation de la part du F.C.P.

Elles sont ainsi imposées en pratique dans le cadre prévu par l'article 209-0 A, qui s'applique notamment aux F.C.P. Il en est de même des gains réalisés du fait de la détention de T.C.N. dans le cadre d'opérations réalisées sur le MATIF et d'une manière générale de toutes les opérations qui concernent des titres de créances qui contribuent également à la valorisation de la part du F.C.P. concerné.

Les dispositions de l'article 38-5 ne sont donc plus susceptibles de s'appliquer pour les entreprises soumises à l'impôt sur les sociétés.

S'agissant des entreprises et des parts de fonds communs de placement qui ne sont pas soumises aux dispositions de l'article 209-0 A (entreprises non soumises à l'impôt sur les sociétés, parts de fonds communs de placement ou F.C.P.R. exclus du champ d'application de l'article 209-0 A), les produits et les pertes réalisés à l'occasion de la cession de titres de créances négociables sur un marché réglementé en application d'une disposition particulière, le résultat des opérations dénouées sur le marché à terme d'instruments financiers (MATIF), et, d'une manière générale, toutes les opérations qui concernent les titres de créances autres que des valeurs mobilières ou dont la durée à l'émission est inférieure à deux ans sont, à compter du 31 décembre 1992, compris dans le résultat imposable de l'exercice de cession des parts du fonds commun de placement.

b. Conséquences sur le régime des fonds communs d'intervention sur les marchés à terme (F.C.I.M.T.) 3 .

60À défaut de règle particulière, les gains dégagés sur un marché à terme par un F.C.I.M.T. doivent jusqu'à présent être rattachés à la clôture de chaque exercice dans les conditions et au taux de droit commun aux résultats imposables des entreprises membres proportionnellement à leurs droits dans le fonds.

Les dispositions de l'article 209-0 A simplifient la gestion de ces fonds dès lors que les opérations sur les marchés à terme contribuent à la valorisation des parts de ces fonds et sont donc prises en compte dans le cadre des écarts de valeur liquidative ainsi constatés.

c. Conséquences de la division des parts ou actions d'un O.P.C.V.M.

61La division des parts d'un O.P.C.V.M. ne constitue pas une opération assimilable à une cession des parts divisées à condition que l'entreprise maintienne inchangée, à l'actif du bilan, l'évaluation du portefeuille correspondant.

Pour l'application de l'article 209-0 A, les écarts de valeur liquidative des parts ou actions en cause sont en conséquence déterminés dans les conditions suivantes.

1° Exercice au cours duquel intervient la division des parts ou actions.

Dans cet exercice, l'écart imposable en application de l'article 209-0 A est déterminé par différence entre :

- la valeur liquidative à la clôture de l'exercice, des parts ou actions reçues lors de la division,

- et la valeur liquidative à l'ouverture de l'exercice ou à la date d'acquisition (si celle-ci est antérieure à l'opération de division) des parts ou actions divisées correspondantes.

2° Exercices suivant celui de la division.

Dans ces exercices, les écarts de valeur liquidative sont déterminés dans les conditions de droit commun (art. 209-0 A, 1°).

3° Exemple.

Une entreprise, qui clôture ses exercices au 31/12 de chaque année, détient 100 actions de la SICAV « A » depuis le 02/01/93.

- La valeur liquidative de chaque action au 01/01/94 est de : 2 700 F.

- Les actions sont divisées le 30 juin 1994 :

• la valeur liquidative est de : 3 000 F,

• trois actions nouvelles sont délivrées par action de la SICAV - « A » détenue,

• la valeur liquidative des actions reçues à la même date est de : 1 000 F.

- Au 31/12/94, la valeur liquidative des actions reçues est de : 1 100 F.

- Elle est de 1 250 F au 31/12/95.

Solutions :

- L'entreprise détient, à la fin de 1994, 300 actions « A ».

- À la clôture de l'exercice 1994, l'écart de valeur liquidative imposable est égal à :

[1 100 F - (2 700 F x 1/3)] x 300 = 60 000 F

- À la clôture de l'exercice 1995, l'écart imposable est de :

(1 250 F - 1 100 F) x 300 = 45 000 F

d. Conséquences sur le régime des fusions d'O.P.C.V.M. prévu à l'article 38-5 bis du code général des impôts.

62Ces conséquences sont commentées dans les BOI 4 I-1-93, 4 I-1-94 et 4 I-2-94.

Il y aura lieu de s'y reporter.

TROISIÈME PARTIE CESSION DES PARTS OU ACTIONS D'O.P.C.V.M.

63Dès lors qu'en application de l'article 209-0 A les variations de la valeur liquidative des parts ou actions d'O.P.C.V.M. sont retenues pour la détermination du résultat imposable, les modalités de calcul du résultat de cession de ces parts ou actions tiennent compte des écarts imposés antérieurement.

I. Modalités de correction du résultat de cession

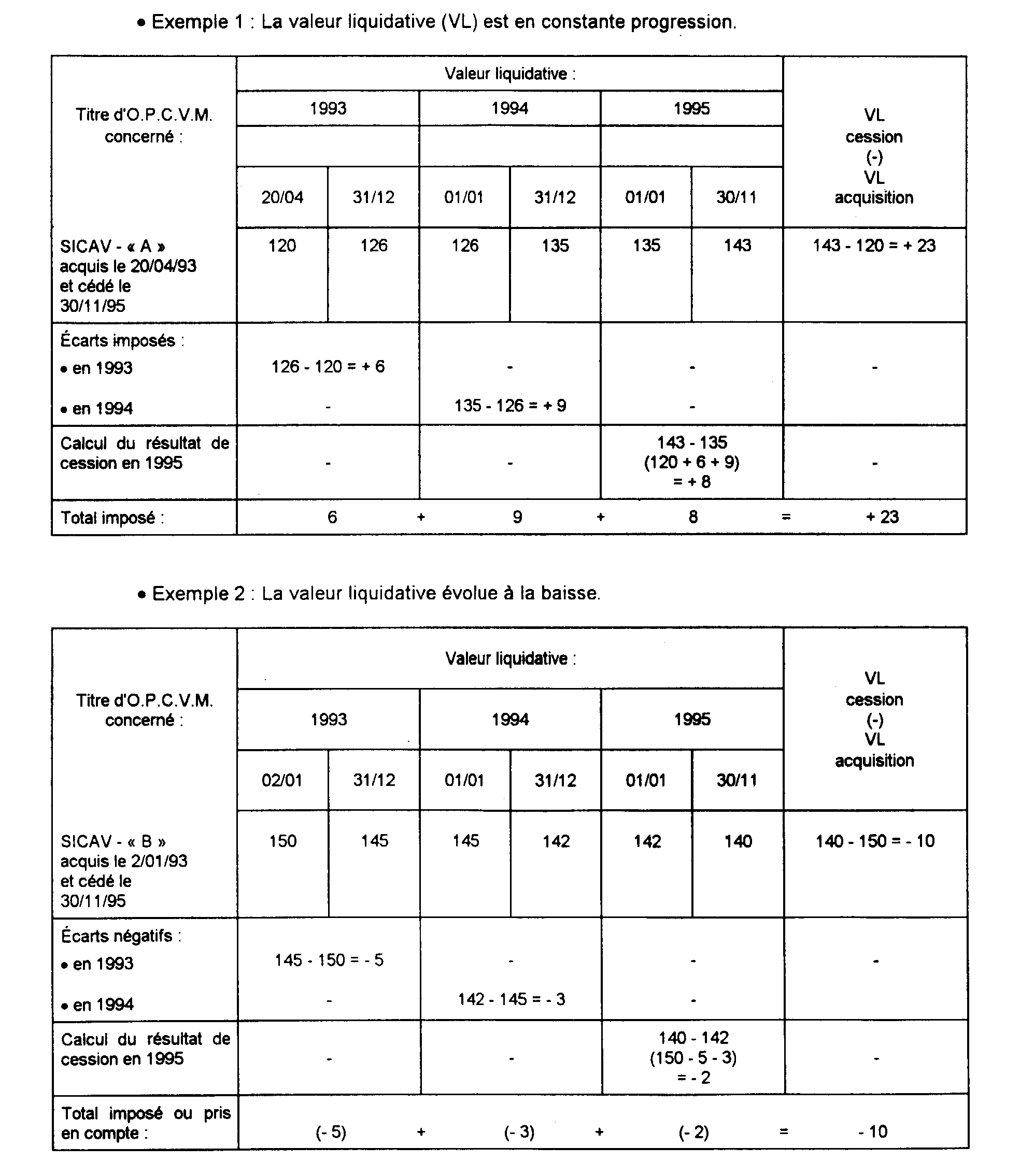

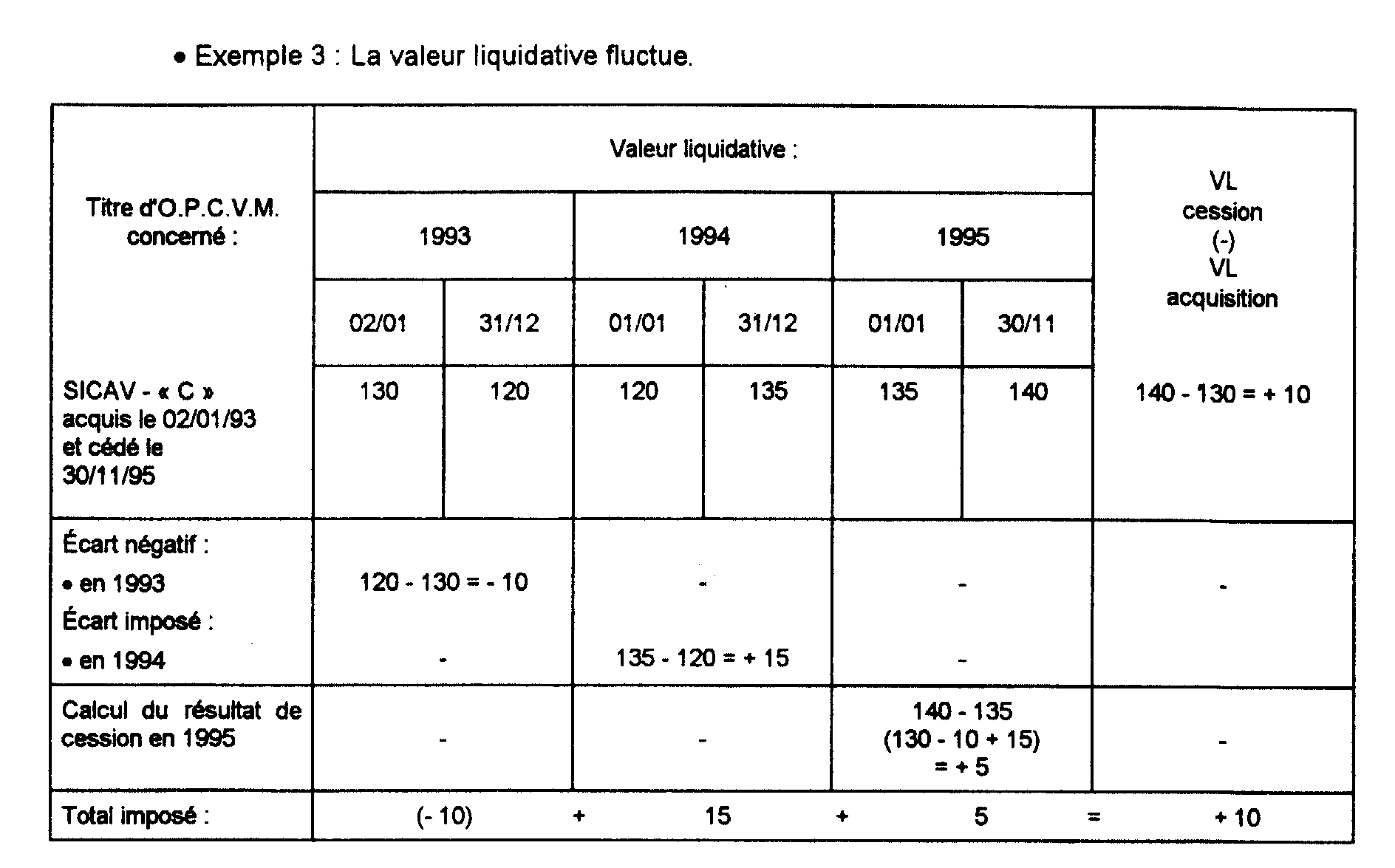

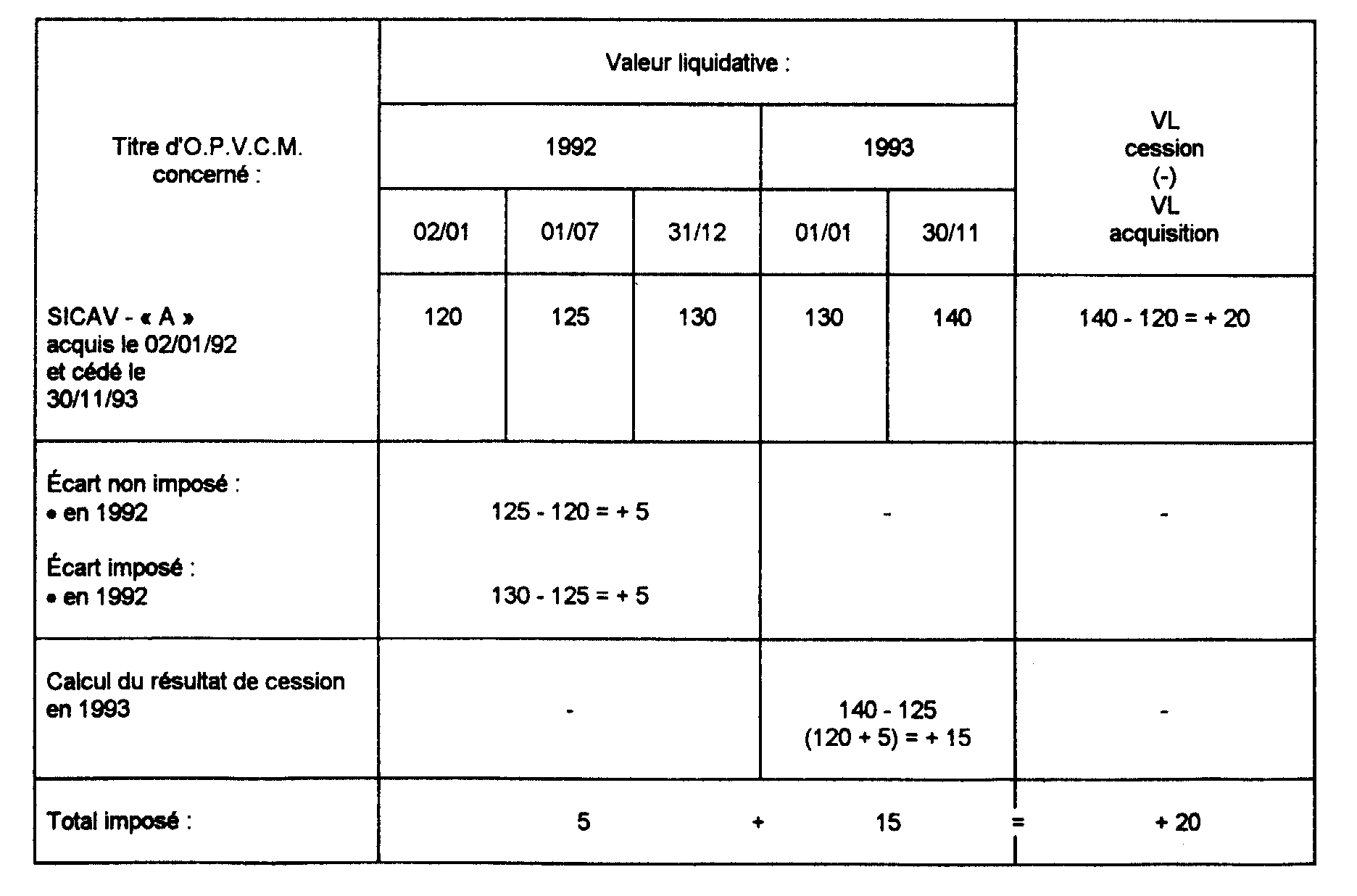

64Le résultat de la cession des parts ou actions d'O.P.C.V.M. qui entrent dans le champ d'application de l'article 209-0 A est déterminé à partir du prix d'acquisition ou de souscription des titres, corrigé du montant des écarts de valeur liquidative qui ont été compris dans les résultats imposables (art. 209-0 A, 2°, 1° alinéa).

Ainsi, pour un titre donné, les écarts positifs imposés sont ajoutés au prix d'acquisition. Les écarts négatifs pris en compte pour la détermination des résultats imposables sont au contraire déduits du prix d'acquisition.

Exemples :

65La même règle s'applique lorsque les titres d'O.P.C.V.M. ont été acquis avant la date d'entrée en vigueur de l'article 209-0 A. Toutefois, les écarts de valeur liquidative existant avant cette date ne donnent bien entendu pas lieu à correction du prix d'acquisition des titres ; ces écarts sont compris dans le résultat de leur cession. La situation est identique dans le cas d'un O.P.C.V.M. « actions » qui cesse de satisfaire aux conditions prévues au 4° alinéa du 1° de l'article 209-0 A (sur ce point cf. n° 33 ).

Exemple

1 Sous réserve de l'application des dispositions du 2° alinéa de l'article 38-4 du code général des impôts, qui concernent les établissements de crédit et les maisons de titres.

2 Ce taux est de 34 % pour les exercices ouverts à compter du 1er janvier 1991, et de 33,1/3 % pour les exercices ouverts à compter du 1er janvier 1993.

3 Les fonds communs d'intervention sur les marchés à terme sont définis à l'article 23 de la loi 88-1201 du 23 décembre 1988. Cf. également l'instruction COB relative aux O.P.C.V.M., Bull COB n° 229, octobre 1989, page 59.