B.O.I. N° 138 du 12 AOUT 2003

Section 2 :

Imposition forfaitaire annuelle

59.En application du troisième alinéa de l'article 223 nonies, les sociétés exonérées d'impôt sur les sociétés sont également exonérées d'imposition forfaitaire annuelle (IFA) à condition qu'elles exercent l'ensemble de leur activité dans une ou plusieurs ZFU.

En revanche, les sociétés qui n'exercent pas l'ensemble de leur activité dans des ZFU ne bénéficient pas de cet allégement d'IFA. L'IFA de ces sociétés est donc due dans les conditions de droit commun. Son montant est calculé en retenant l'intégralité de leur chiffre d'affaires.

60.Cette exonération d'IFA s'applique au titre des mêmes périodes et dans les mêmes proportions que celles mentionnées à l'article 44 octies dans sa nouvelle rédaction issue de la seconde loi de finances rectificatives pour 2002.

61.La période d'exonération d'IFA est déterminée par référence à la situation de la société en matière d'impôt sur les sociétés, appréciée au 1 er janvier de l'année au titre de laquelle l'IFA est due. Ainsi, si une société bénéficie au 1 er janvier d'une année d'une exonération totale ou partielle d'impôt sur les sociétés, elle est dispensée totalement ou partiellement de l'IFA au titre de cette même année.

Sont donc exonérées totalement d'IFA les sociétés qui sont totalement exonérées d'impôt sur les sociétés en application de l'article 44 octies.

L'IFA sera due par les entreprises de moins de cinq salariés (cf. paragraphes n os30 à 44 ) à hauteur de 40 %, 60 % ou 80 % selon qu'elle se rapporte respectivement aux cinq premières, à la sixième et septième ou à la huitième et la neuvième période de douze mois suivant la période d'exonération d'IFA à 100 % dont a bénéficié le contribuable au cours des soixante mois précédents.

L'IFA sera due par les entreprises d'au moins cinq salariés à hauteur de 40 %, 60 % ou 80 % selon qu'elle se rapporte respectivement à la première, deuxième ou troisième période de douze mois suivant la période d'exonération à 100 %.

62.Exemple 1 :

Soit une société A de 15 salariés créée le 1 er janvier 2003 et clôturant son exercice le 31 décembre :

Elle bénéficie :

- d'une exonération à 100 % d'impôt sur les sociétés au titre des années 2003 à 2007 et d'une exonération d'IFA à 100 % pour l'IFA due au titre des mêmes années 2003 à 2007 ;

- puis d'une exonération d'impôt sur les sociétés de 60 %, 40 % et 20 % selon qu'il se rapporte respectivement à la première (2008), deuxième (2009) ou troisième (2010) période de douze mois suivant l'exonération à 100 %, et d'une exonération d'IFA de 60 %, 40 % et 20 % selon qu'elle est due respectivement au titre de l'année 2008, 2009 ou 2010.

63.Exemple 2 :

Soit une société B de 15 salariés créée le 15 mai 2002 et clôturant son exercice le 30 avril :

- l' IFA n'est pas due en 2002, l'impôt sur les sociétés est dû à hauteur de 100 % pour la période du 15 mai au 31 décembre 2002 et la société est totalement exonérée de cet impôt pour la période du 1 er janvier 2003 au 30 avril 2007 ainsi que de l'IFA due au titre des années 2003 à 2007 ;

- puis ses bénéfices seront soumis à l'impôt sur les sociétés à hauteur de 40 %, 60 % ou 80 % selon qu'ils se rapportent à la première (01/05/07 au 30/04/08), deuxième (01/05/08 au 30/04/09) ou troisième période (01/05/09 au 30/04/10) de douze mois suivant la période d'exonération à 100 %, et l'IFA sera due à hauteur de 40 %, 60 % ou 80 % selon qu'elle est due respectivement au titre des années 2008, 2009 ou 2010.

Annoter : documentation de base 4 A 2141 n °93 , 4 L 6135 n° 60 et BOI 4 A-6-02 , 4 A-7-02 et 4 A-1-03 .

Le Directeur de la législation fiscale

Hervé LE FLOC'H-LOUBOUTIN

•

Annexe I

Article 79 de la seconde loi de finances rectificative pour 2002

II. - Le code général des impôts est ainsi modifié :

1°) L'article 44 octies est ainsi modifié :

a) Dans le premier alinéa du I, il est inséré, avant la dernière phrase, une phrase ainsi rédigée :

« Cependant pour les entreprises de moins de cinq salariés, ces bénéfices sont soumis à l'impôt sur le revenu ou à l'impôt sur les sociétés à hauteur de 40 %, 60 % ou 80 % de leur montant selon qu'ils sont réalisés respectivement au cours des cinq premières, de la sixième et septième ou de la huitième et neuvième période de douze mois suivant cette période d'exonération. » ;

b) Il est complété par un V ainsi rédigé :

« V. - Les dispositions des I à IV sont applicables aux contribuables qui créent des activités entre le 1 er janvier 2002 et le 31 décembre 2007 dans les zones franches urbaines visées au premier alinéa du I. Toutefois, pour les contribuables qui créent des activités dans ces zones en 2002, le point de départ de la période d'application des allégements est fixé au 1 er janvier 2003.

« L'exonération ne s'applique pas aux contribuables qui créent une activité dans le cadre d'un transfert, d'une concentration ou d'une restructuration d'activités préexistantes exercées dans les zones franches urbaines ou qui reprennent de telles activités, sauf pour la durée restant à courir, si l'activité reprise ou transférée bénéficie ou a bénéficié du régime d'exonération prévu au présent article. » ;

.../...

V. - Avant la dernière phrase du premier alinéa du I de l'article 44 octies du code général des impôts, sont insérées deux phrases ainsi rédigées :

« L'effectif salarié s'apprécie au cours de la dernière période d'imposition au titre de laquelle l'exonération au taux de 100 % s'applique. Les salariés saisonniers ou à temps incomplet sont pris en compte au prorata de la durée du temps de travail prévu à leur contrat. »

Annexe II

Question N° : 6089 de M. Vercamer Francis ( Union pour la Démocratie Française - Nord )

Ministère interrogé : économie

Ministère attributaire : économie

Question publiée au JO le : 04/11/2002 page : 3939

Réponse publiée au JO le : 10/02/2003 page : 1035

Analyse : entreprises installées en zone franche urbaine. réglementation

Texte de la QUESTION :

M. Francis Vercamer attire l'attention de M. le ministre de l'économie, des finances et de l'industrie sur l'application qu'effectuent certains centres d'impôts des dispositions en matière d'exonérations fiscales prévues par le dispositif des zones franches urbaines. En particulier, en ce qui concerne les entreprises soumises à l'impôt sur les sociétés dont le résultat fiscal est supérieur au maximum exonéré, il apparaît que certains centres d'impôts remettent en cause l'application du taux réduit à 19 % calculé sur la partie du résultat non exonéré (art.219 I-f du code général des impôts). Ils se fondent en cela sur le fait que l'application du régime des zones franches urbaines mettrait les entreprises dans une situation d'assujetti partiel à l'impôt sur les sociétés, au taux normal. Il lui demande si cette interprétation est conforme aux dispositions de la loi.

Texte de la REPONSE :

La question posée appelle une réponse positive. Le régime du taux réduit d'impôt sur les sociétés de 19 % prévu au f du I de l'article 219 du code général des impôts est réservé aux sociétés soumises à l'impôt sur les sociétés dans les conditions de droit commun. Or, les sociétés qui bénéficient des dispositions prévues à l'article 44 octies du même code, relatives au régime d'allégement de l'impôt sur les bénéfices en faveur des entreprises implantées dans les zones franches urbaines, ne sont pas soumises à l'impôt sur les sociétés dans les conditions de droit commun pendant la période au cours de laquelle elles bénéficient d'une exonération ou d'un abattement. Le résultat fiscal non couvert par le régime d'allégement afférent aux exercices clos durant cette période ne peut donc pas être soumis au taux réduit d'impôt sur les sociétés de 19 %. Cette analyse est pleinement conforme au texte de l'article 44 octies déjà cité. En effet, le II de cet article prévoit que le bénéfice exonéré au titre d'un exercice ou d'une année d'imposition est celui déclaré selon les modalités prévues par la loi, diminué de certains produits bruts, limitativement énumérés à cet article, qui restent imposables dans les conditions de droit commun. Par conséquent, les produits bénéficiant de l'allégement prévu à l'article 44 octies précité ne sont pas imposables dans les conditions de droit commun. Une analyse identique doit être retenue dans le cadre du régime prévu à l'article 44 decies du code général des impôts en faveur des sociétés implantées dans la zone franche de Corse. En revanche, les entreprises implantées dans les zones franches urbaines ou dans la zone franche de Corse, qui bénéficient à ce titre des allégements prévus respectivement aux articles 44 octies ou 44 decies du code général des impôts, peuvent bénéficier, pour leur résultat restant imposable, des taux réduits d'impôt sur les sociétés de 25 % et 15 % en faveur des petites entreprises, prévus au b du I de l'article 219 déjà cité, sous réserve bien entendu qu'elles remplissent les conditions d'application de ces dispositions (cf. instruction administrative publiée au Bulletin officiel des impôts n° 175, 4 H-4-02, n°s 37 et 38 du 11 octobre 2002).

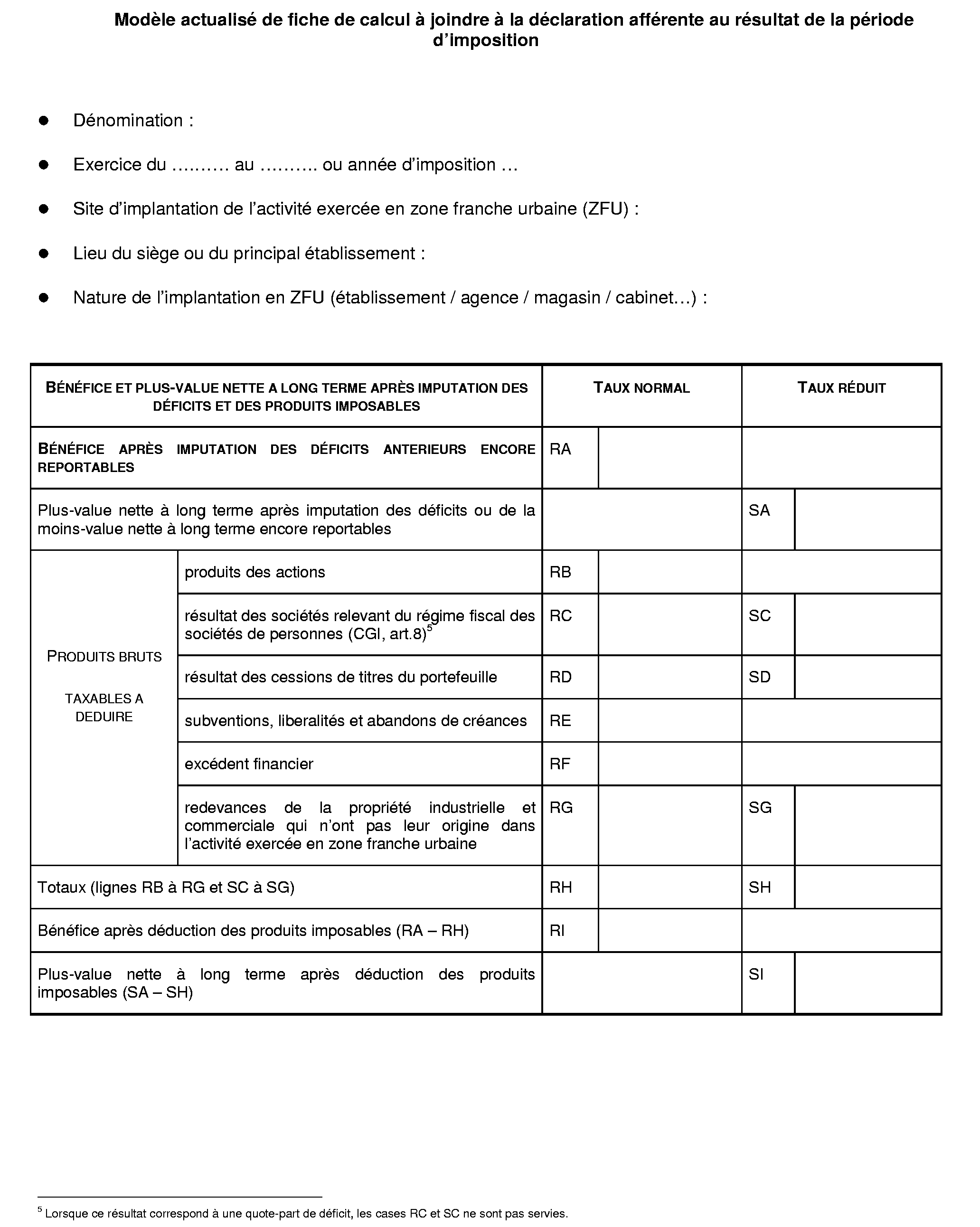

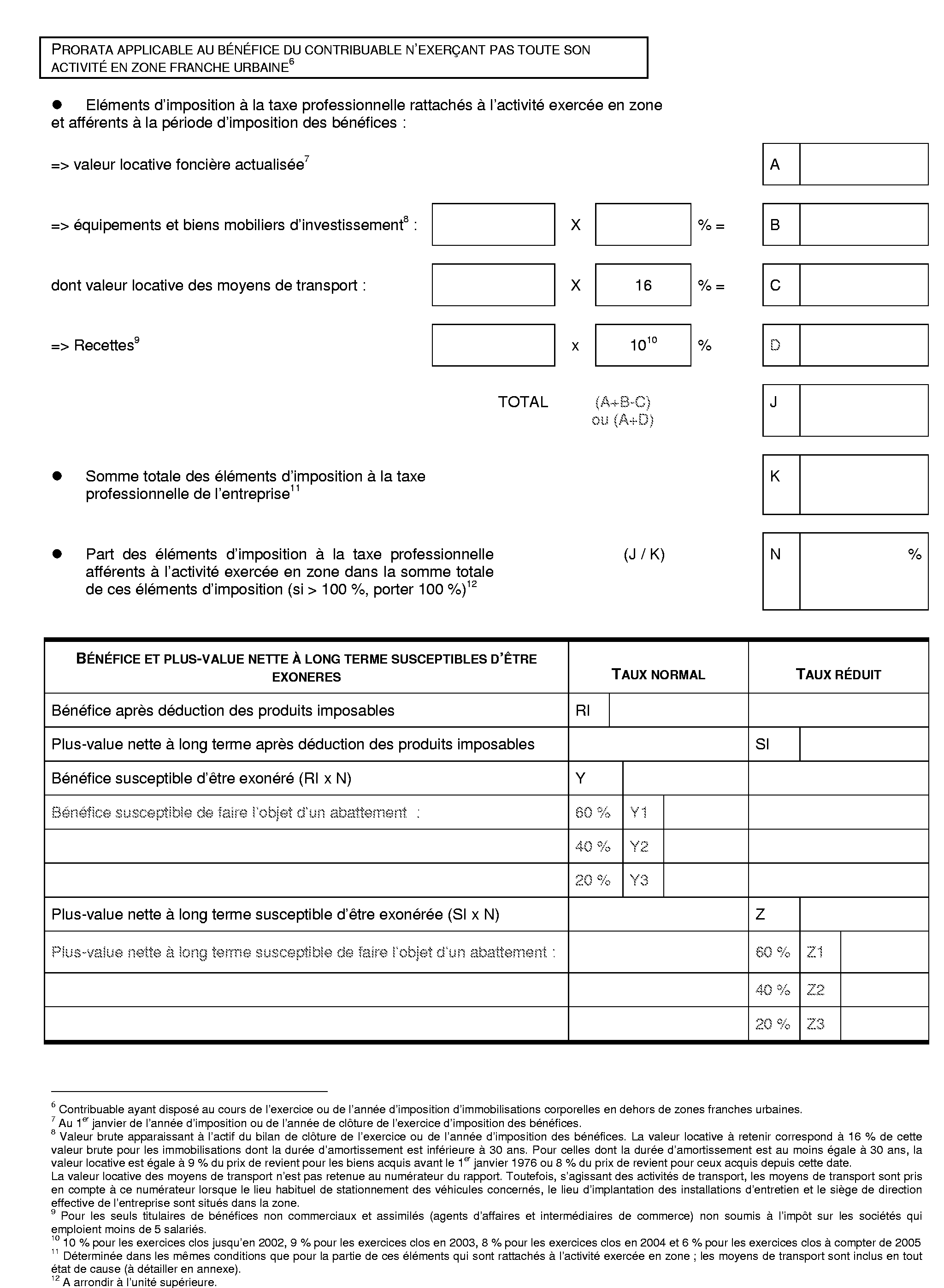

ANNEXE III

Zones franches urbaines

1 Toutefois, pour les entreprises relevant de l'impôt sur le revenu selon un régime réel d'imposition et les sociétés passibles de l'impôt sur les sociétés qui ont clos un exercice le 31 décembre 2002, cette date est reportée au 5 mai 2003.

2 Loi 2002-1095 du 29 août 2002 - Décret du 13 septembre 2002 - Circulaire DGEFP 2002-41 du 23 septembre 2002

3 Au titre du premier exercice d'une durée de 14 mois, le plafond de 61 000 € est ajusté au prorata du temps, soit 61 000 € x 14/12 ème = 71 166 €.

4 Au titre du dernier exercice d'application du régime de faveur, le plafond est ajusté au prorata du temps, soit 61 000 € x 10/12 ème = 50 833 € .