B.O.I. N° 116 du 22 JUILLET 2004

Section 3 :

Imposition forfaitaire annuelle

Sous-section1 :

Période de l'exonération

41.L'exonération d'imposition forfaitaire annuelle couvre la même période que l'exonération d'impôt sur les sociétés.

42.La période d'exonération d'imposition forfaitaire annuelle est déterminée par référence à la situation de la société en matière d'impôt sur les sociétés.

43.Toutefois, cette situation est appréciée au 1 er janvier de l'année au titre de laquelle l'imposition forfaitaire est due. Si une société bénéficie au 1 er janvier d'une année d'une exonération totale ou partielle d'impôt sur les sociétés, elle est dispensée, totalement ou partiellement, de l'imposition forfaitaire annuelle au titre de cette même année.

Sous-section 2 :

Montant de l'exonération

44.L'exonération est accordée dans les mêmes proportions que l'exonération qui est appliquée en matière d'impôt sur les sociétés :

- si l'exonération d'impôt sur les sociétés est totale au 1 er janvier, l'imposition forfai e t r aire n'est pas due au titre de cette année ;

- si l'assiette de l'impôt sur les sociétés bénéficie seulement d'un abattement au 1 janvier, l'imposition forfaitaire annuelle qui est due est diminuée d'un abattement de 75%, 50% ou 25% du montant normalement exigible.

45.L'imposition est déterminée, en application de l'article 223 septies, selon un barème progressif modulant la cotisation en fonction du montant du chiffre d'affaires majoré des produits financiers, tous droits et taxes compris, du dernier exercice clos.

Sous-section 3 : Situation des entreprises exerçant une activité non sédentaire

46.En application des dispositions prévues au premier alinéa de l'article 223 nonies, l'exonération d'imposition forfaitaire annuelle s'applique au titre de la même période et dans les mêmes proportions que l'exonération d'impôt sur les sociétés dont bénéficient les entreprises nouvelles en vertu de l'article 44 sexies.

47.S'agissant des entreprises exerçant une activité non sédentaire, l'assouplissement de la condition d'implantation exclusive dans une zone éligible au régime de l'article 44 sexies (cf. paragraphes n° 20 à 22 ) produit les mêmes conséquences sur le montant de l'imposition forfaitaire annuelle due par l'entreprise que sur le montant de l'impôt sur les sociétés.

48.Toutefois, l'entreprise ne pouvant être en mesure de déterminer, au moment du paiement de son imposition forfaitaire annuelle due au titre d'une année (15 mars) si elle remplira la condition d'implantation dans des zones éligibles, elle devra acquitter à cette date l'imposition qui serait due si elle réalisait l'ensemble de son activité dans les zones éligibles. Si, à la clôture de l'exercice, il s'avère que l'entreprise a réalisé plus de 15% de son chiffre d'affaires en dehors des zones susvisées et doit, en conséquence, calculer son pourcentage d'allègement d'impôt sur les sociétés au prorata du chiffre d'affaires réalisé dans lesdites zones, elle devra recalculer son imposition forfaitaire annuelle et acquitter le complément avec l'imposition forfaitaire annuelle due au titre de l'année suivante (15 mars N+1).

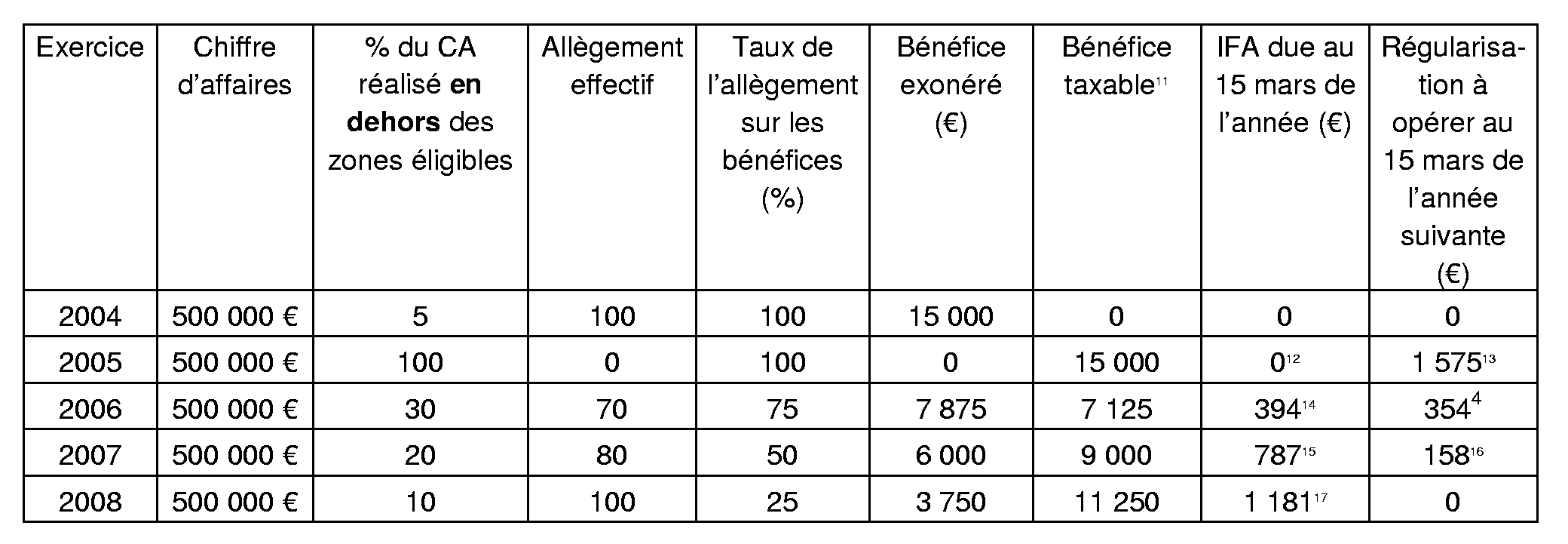

49.Exemple :

Les données de l'exemple exposé au paragraphe n° 21 sont reprises à l'exception des éléments suivants : L'entreprise réalise un chiffre d'affaires de 500 000 € par exercice qui, par application du barème prévu à l'article 223 septies du code général des impôts, correspond à une imposition forfaitaire annuelle de 1 575 €. Par ailleurs, l'entreprise ne peut bénéficier de l'exonération de trois ans prévue pour les sociétés dont le capital est constitué, pour la moitié au moins, par des apports en numéraire. Son bénéfice annuel est égal à 15 000 €.

Annoter : BOI 4 A-6-01 , BOI 4 A-6-03 et 4 A-9-03 .

La Directrice de la législation fiscale

Marie-Christine LEPETIT

•

Annexe I

Article 92 de la loi de finances pour 2004

- Le code général des impôts est ainsi modifié :

I. - Le deuxième alinéa du I de l'article 44 sexies est remplacé par trois alinéas ainsi rédigés :

« Le bénéfice des dispositions du présent article est réservé aux entreprises qui se créent à compter du 1 er janvier 1995 jusqu'au 31 décembre 2009 dans les zones d'aménagement du territoire ou dans les territoires ruraux de développement prioritaire définis au premier alinéa de l'article 1465 ou dans les zones de redynamisation urbaine définies au I bis et, à compter du 1 er janvier 1997, au I ter de l'article 1466 A, à la condition que le siège social ainsi que l'ensemble de l'activité et des moyens d'exploitation soient implantés dans l'une de ces zones. Lorsqu'une entreprise exerce une activité non sédentaire réalisée en partie en dehors des zones précitées, la condition d'implantation est réputée satisfaite dès lors qu'elle réalise au plus 15 % de son chiffre d'affaires en dehors de ces zones. Au-delà de 15 %, les bénéfices réalisés sont soumis à l'impôt sur le revenu ou à l'impôt sur les sociétés dans les conditions de droit commun en proportion du chiffre d'affaires réalisé en dehors des zones déjà citées. Cette condition de chiffre d'affaires s'apprécie exercice par exercice.

Toutefois, les entreprises qui se créent à compter du 1 er janvier 2004 jusqu'au 31 décembre 2009 dans les zones de revitalisation rurale mentionnées à l'article 1465 A sont exonérées d'impôt sur le revenu ou d'impôt sur les sociétés à raison des bénéfices réalisés, à l'exclusion des plus-values constatées lors de la réévaluation des éléments d'actif, jusqu'au terme du quarante-septième mois suivant celui de leur création et déclarés selon les modalités prévues à l'article 53 A. Les bénéfices ne sont soumis à l'impôt sur le revenu ou à l'impôt sur les sociétés que pour le quart, la moitié ou les trois quarts de leur montant selon qu'ils sont réalisés respectivement au cours de la première, de la deuxième ou de la troisième période de douze mois suivant cette période d'exonération.

Les zones d'aménagement du territoire visées au deuxième alinéa s'entendent des zones éligibles à la prime d'aménagement du territoire classées pour les projets industriels. »

II. - Au e du 3° du I de l'article 125-0 A et au c du 3 du I de l'article 150-0 C du même code, les mots : « quatrième alinéa » sont remplacés par les mots : « sixième alinéa ».

Annexe II

Article 53 de la loi de finances rectificative pour 2003

- Le code général des impôts est ainsi modifié :

I. - Dans la première phrase du premier aliéna du I de l'article 44 sexies, les mots : « ou, pour les entreprises qui se sont créées dans les zones de redynamisation urbaine entre le 31 juillet 1998 et le 31 juillet 2003, jusqu'au terme du quarante-septième mois suivant celui de leur création et déclarés suivant les modalités prévues à l'article 53 A » sont supprimés.

1 Les conditions prévues par l'article 1464 C étant par ailleurs remplies.

2 Les conditions prévues par l'article 1464 C étant par ailleurs remplies.

3 Au titre de cet exercice, la société ne bénéficie pas d'une exonération car la totalité de son chiffre d'affaires est réalisé en dehors des zones éligibles. Cependant, elle pourra à nouveau en bénéficier au titre de l'exercice suivant si elle réalise une partie de son chiffre d'affaires dans les zones éligibles, la règle du prorata s'appliquant exercice par exercice.

4 Le montant du bénéfice exonéré est égal à : (15 000 x 70 %) x 75 % = 7 875 €

5 Le montant du bénéfice exonéré est égal à : (15 000 x 80 %) x 50 % = 6 000 €

6 Le montant du bénéfice exonéré est égal à : (15 000 x 100 %) x 25 % = 3 750 €

7 Dans un souci de simplification, il est admis que l'entreprise réalise à compter de l'année 2003 moins de 15 % de son CA en dehors des zones éligibles.

8 Application du plafond : 272 500 - 225 000 = 47 500 Donc, le résultat exonéré est de 90 000 - 47 500 = 42 500

9 Application du plafond : 400 000 - 225 000 = 175 000 Donc, le résultat exonéré est de 180 000 - 175 000 = 5 000

10 Application du plafond : 230 000 - 225 000 = 5 000 Donc, le résultat exonéré est de 75 000 - 5 000 = 70 000

11 Pour les explications, se reporter au tableau illustrant l'exemple du paragraphe n° 21.

12 L'entreprise étant normalement totalement exonérée d'impôt sur les sociétés au titre de cet exercice, elle n'acquitte pas d'imposition forfaitaire annuelle le 15 mars de cette année

13 L'entreprise n'ayant pas respecté la condition d'implantation en zone au titre de l'exercice, son bénéfice est finalement totalement imposé à l'impôt sur les sociétés. Elle doit donc acquitter l'IFA dont elle est finalement redevable le 15 mars de l'année suivante (régularisation).

14 L'entreprise bénéficiant d'un abattement de 75%, l'imposition due au 15 mars est de 1 575 - (1 575 x 75%) = 394 €. L'entreprise ayant finalement réalisé 30% de son chiffre d'affaires en dehors des zones éligibles, elle ne bénéficie de l'abattement que pour la part du chiffre d'affaires réalisé dans les zones éligibles, soit 70%. Elle doit, au 15 mars de l'année suivante, régulariser sa situation en recalculant son IFA. Ce dernier est égal à 1 575 - [1 575 x (75% x 70%)] = 748 €. L'entreprise ayant déjà acquitté 394 € le 15 mars de l'année, doit acquitter le complément, soit 354 € (748 € - 394 €), le 15 mars de l'année suivante.

15 787 € = 1 575 x 50%

16 158 € = [1 575 - (1 575 x 50% x 80%)] - 787

17 1 181 € = 1 575 - (1 575 x 25%). Dans ce cas, il n'y aura pas de régularisation à opérer.