B.O.I. N° 116 du 22 JUILLET 2004

Section 2 :

Modifications apportées au régime

A. PROROGATION DE LA PERIODE D'OUVERTURE DES ZONES DU TERRITOIRE VISEES PAR LE DISPOSITIF

21.L'article 92 de la loi de finances pour 2004 (n° 2003-1311 du 30 décembre 2003) proroge la période d'ouverture des zones du territoire visées par l'article 44 sexies jusqu'au 31 décembre 2009.

Ainsi, les entreprises réellement nouvelles qui se créent dans les zones avant le 1 er janvier 2010 peuvent prétendre à l'application du régime, dans la mesure où elles remplissent par ailleurs toutes les autres conditions poséespar l'article 44 sexies.

22.Cette prorogation de l'exonération en faveur des entreprises nouvelles prévues à l'article 44 sexies jusqu'au 31 décembre 2009, a pour effet de proroger d'autant les régimes d'exonération de taxe professionnelle, de taxe foncière sur les propriétés bâties, de taxe pour frais de chambres de commerce et d'industrie et de taxe pour frais de chambres de métiers prévus aux articles 1464 B, 1383 A et 1602 A et en vertu desquels les entreprises qui bénéficient des exonérations d'impôt sur le revenu ou d'impôt sur les sociétés prévues à l'article 44 sexies peuvent également, sur délibération des collectivités locales, des établissements publics de coopération intercommunale dotés d'une fiscalité propre et des organismes consulaires concernés, être exonérées totalement de ces taxes au titre des établissements créés pour les deux années suivant celle de leur création.

B. ALLONGEMENT DE LA PERIODE D'EXONERATION POUR LES ENTREPRISES CREEES EN ZONE DE REVITALISATION RURALE

I. Principe

23. Un mécanisme d'allongement de la période d'exonération des bénéfices a été institué par l'article 92 de la loi de finances pour 2004 pour les entreprises qui se créent à partir du 1 er janvier 2004 et jusqu'au 31 décembre 2009 inclus, dans les zonesde revitalisation rurale (ZRR) définies à l'article 1465 A.

Ainsi, les bénéfices des entreprises concernées par ce dispositif sont exonérés d'impôt sur le revenu ou d'impôt sur les sociétés jusqu'au terme du quarante-septième mois suivant celui de leur création, puis soumis à l'impôt sur le revenu ou à l'impôt sur les sociétés pour le quart, la moitié ou les trois quarts de leur montant selon qu'ils sont réalisés respectivement au cours de la première, de la deuxième puis de la troisième période de douze mois suivant cette période d'exonération.

24.La date de création constitue le point de départ pour le décompte de la période d'allègement. Pour les contribuables assujettis à la taxe sur la valeur ajoutée, la date de création s'entend de la date de début d'activité mentionnée sur la déclaration d'existence que l'entreprise doit souscrire, en application de l'article 286 du code général des impôts, dans les quinze jours qui suivent le commencement des premières opérations. Le contribuable ou l'administration peuvent établir que le début d'activité est intervenu à une date autre que celle mentionnée sur la déclaration d'existence (cf. BOI 4 A-6-01 n° 11 à 13 ).

II. Zones concernées

25.Seules sont concernées par la mesure d'allongement de la période d'exonération les entreprises qui se créent en ZRR.

Les ZRR sont mentionnées à l'article 1465 A.

III. Période de réalisation des bénéfices

Deux hypothèses peuvent être distinguées.

1. La clôture des exercices comptables intervient tous les douze mois à compter de la date de création

26.L'application des principes posés par l'article 44 sexies pour les entreprises créées dans les ZRR conduit à exonérer les bénéfices des quatre premiers exercices et à accorder un abattement de 75 %, 50 % et 25 % sur les bénéfices des cinquième, sixième et septième exercices.

2.La clôture des exercices comptables ne coïncide pas avec le terme de la période de quarante-huit mois et de chacune des périodes de douze mois suivantes

27.Les bénéfices de l'exercice au cours duquel intervient le terme de la période de quarante-sept mois suivant celui de la création sont, compte tenu d'une répartition prorata temporis, exonérés pour une part, et font l'objet d'un abattement de 75 % pour l'autre part.

Les bénéfices de l'exercice au cours duquel intervient le terme de la période de douze mois suivant celui de la période d'exonération font l'objet, selon le même principe, d'un abattement de 75 % pour une part, et d'un abattement de 50 % pour l'autre part.

Dans les mêmes conditions, les bénéfices des exercices au cours desquels intervient le terme de chacune des deux périodes de douze mois suivantes font l'objet pour le premier, d'un abattement de 50 % pour une part, et d'un abattement de 25 % pour l'autre part, et pour le second, d'un abattement de 25 % et d'une imposition normale.

Exemple

Hypothèses

28.Une société, remplissant par ailleurs toutes les conditions posées par l'article 44 sexies est créée le 15 novembre 2004 en ZRR et clôture ses exercices comptables le 31 décembre de chaque année (la première fois le 31 décembre 2005).

L'exonération concerne la période du 15 novembre 2004 au 31 octobre 2008 et les abattements de 75 %, 50 % et 25 % s'appliquent respectivement le 31 octobre des années 2009 à 2010.

Solution

En conséquence, pour chacun des exercices, les bénéfices éligibles seront soumis, dans la limite de 225 000 euros par période de trente six mois, au régime suivant :

- exercices clos en 2005, 2006 et 2007 : exonération ;

- exercice clos en 2008 : exonération des 10/12èmes des bénéfices, abattement de 75 % sur 2/12èmes des bénéfices ;

- exercice clos en 2009 : abattement de 75 % sur 10/12èmes des bénéfices, abattement de 50 % sur 2/12èmes des bénéfices ;

- exercice clos en 2010 : abattement de 50 % sur 10/12èmes des bénéfices, abattement de 25 % sur 2/12èmes des bénéfices ;

- exercice clos en 2011 : abattement de 25 % sur 10/12èmes des bénéfices, imposition normale sur 2/12èmes des bénéfices.

C. LEGALISATION DE L'ASSOUPLISSEMENT DE LA CONDITION D'IMPLANTATION EN ZONE

I. Principe

29.L'article 92 de la loi de finances pour 2004 légalise l'assouplissement de la condition d'implantation exclusive en zone éligible au régime de l'article 44 sexies, prévu par la doctrine administrative (cf. BOI 4 A-9-03 du 28 juillet 2003).

Exemple

Hypothèses

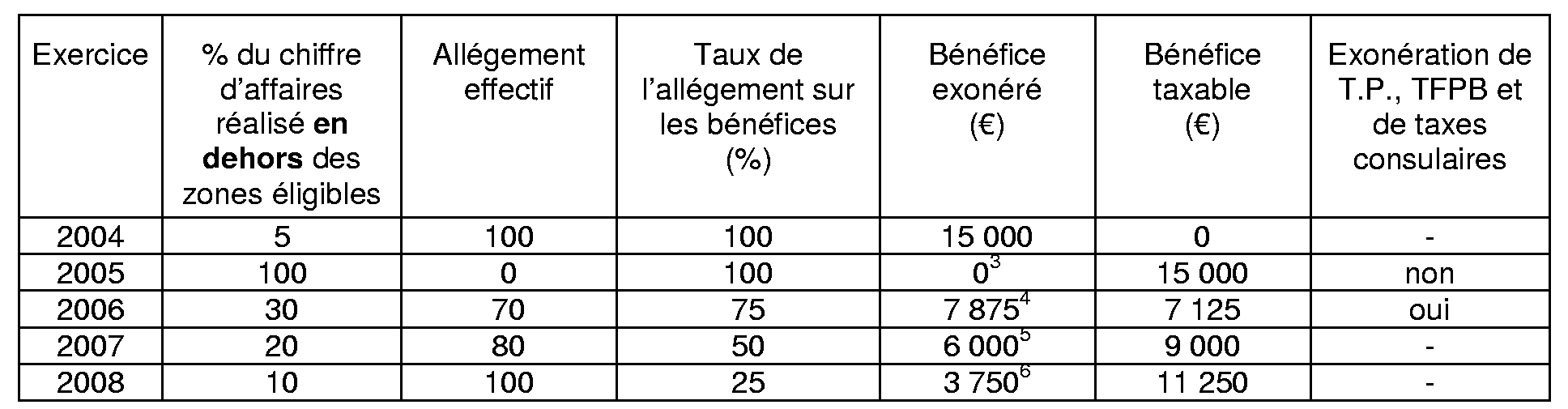

30.Une société, exerçant son activité dans le bâtiment et remplissant par ailleurs toutes les conditions posées par l'article 44 sexies est créée le 1 er janvier 2004 dans une zone visée par le dispositif (hors ZRR) et clôture son exercice comptable le 31 décembre de chaque année.

Cette entreprise exerce une activité non sédentaire et réalise une partie de ses chantiers hors des zones d'aménagement du territoire visées par l'article 44 sexies. Son bénéfice annuel est égal à 15 000 euros.

Solution

En fonction du pourcentage de ch iffre d'affaires réalisé hors des zones éligibles, les bénéfices de cette entreprise sont exonérés dans les conditions suivantes : 3 4 5 6

II. Entrée en vigueur

31.Les aménagements apportés par la loi de finances pour 2004 s'appliquent aux résultats des exercices clos en 2003, s'agissant des entreprises relevant de l'impôt sur le revenu et aux résultats des exercices clos à compter du 31 décembre 2003, en ce qui concerne les sociétés soumises à l'impôt sur les sociétés.

Par conséquent, l'aménagement de la condition d'implantation exclusive de l'activité en zone éligible dans le cadre du régime des entreprises nouvelles est applicable à l'imposition des résultats réalisés à compter de l'année 2003 et aux contrôles et procédures contentieuses en cours au 23 avril 2003 (cf. n° 9 et 10 ).

En pratique, l'aménagement de la condition d'implantation est applicable aux entreprises créées antérieurement à l'année 2003, pour la durée d'application du régime restant à courir à compter de l'imposition des résultats réalisés en 2003.

Exemple

Hypothèses

Une entreprise du bâtiment se crée dans une zone éligible le 1 er janvier 2002. A la date de sa création, elle ne remplit pas la condition d'implantation exclusive de l'activité en zone éligible. Elle ne peut donc pas bénéficier du régime des entreprises nouvelles à cette date.

Solution

Du fait de la légalisation de l'assouplissement de la condition d'implantation exclusive en zone éligible, l'entreprise peut bénéficier du régime dans les conditions suivantes 7 :

- Exercice clos le 31/12/02 : aucune exonération sur les bénéfices

- Exercice clos le 31/12/03 : exonération des bénéfices

- Exercice clos le 31/12/04 : abattement de 75 % sur les bénéfices

- Exercice clos le 31/12/05 : abattement de 50 % sur les bénéfices

- Exercice clos le 31/12/06 : abattement de 25 % sur les bénéfices

D. NOTION DE ZONE D'AMENAGEMENT DU TERRITOIRE

32.L'article 92 de la loi de finances pour 2004 précise la notion de zone d'aménagement du territoire qui est visée par l'article 44 sexies.

Ainsi, les zones d'aménagement du territoire visées par le deuxième alinéa du I de l'article 44 sexies s'entendent des zones éligibles à la prime d'aménagement du territoire classées pour les projets industriels.

Par conséquent, les zones éligibles à la prime d'aménagement du territoire pour les projets tertiaires et de recherche sont exclues du dispositif.

33.Cette précision avait déjà été apportée par la doctrine sur la base de la lecture combinée des articles 44 sexies, 1465 et 1465 B (cf. BOI 4 A-6-01 du 20 novembre 2001).

E. SUPPRESSION DE LA MESURE VISANT A ALLONGER LA PERIODE D'EXONERATION POUR LES ENTREPRISES CREEES DANS LES ZRU ENTRE LE 31 JUILLET 1998 ET LE 31 JUILLET 2003

34.L'article 53 de la loi de finances rectificative pour 2003 supprime la mesure adoptée dans le cadre de la loi d'orientation et de programmation pour la ville et la rénovation urbaine visant à allonger la période d'exonération pour les entreprises créées dans les ZRU entre le 31 juillet 1998 et le 31 juillet 2003.

Ainsi, les entreprises créées dans les ZRU entre le 31 juillet 1998 et le 31 juillet 2003 ne bénéficient désormais que des allègements de droit commun, à compter du 1 er janvier 2004.

F. PLAFOND DE 225 000 EUROS

35.Le IV de l'article 44 sexies prévoit que pour les entreprises créées à compter du 1 er janvier 2000, le bénéfice exonéré ne peut en aucun cas excéder 225 000 euros par période de trente-six mois.

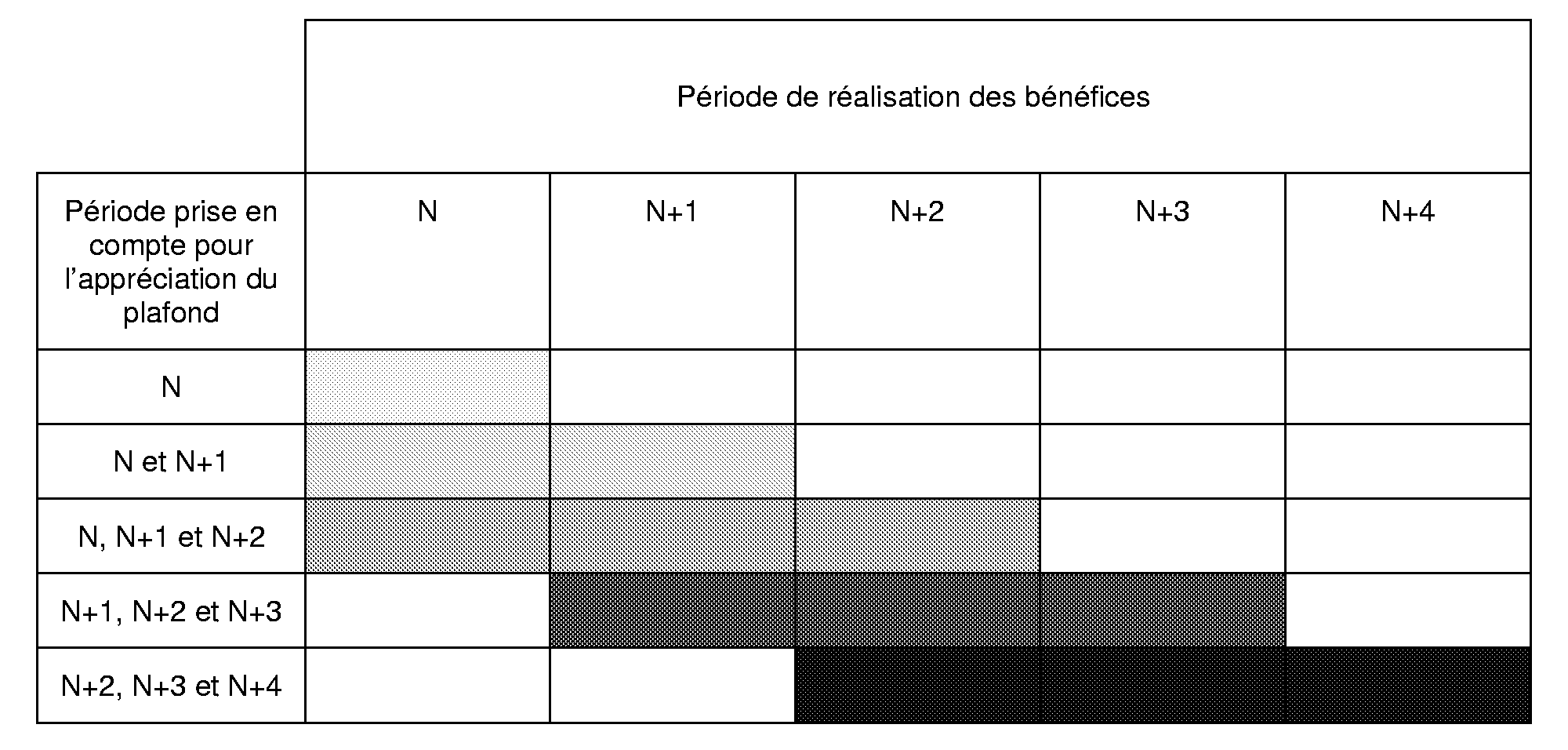

Cette période de trente-six mois s'apprécie désormais de manière glissante. Ainsi, au titre de chaque exercice, il convient de s'assurer que le montant total du bénéfice exonéré ne peut excéder 225 000 euros au titre de cet exercice et des deux exercices précédents.

La solution exposée au B.O.I. 4 A-6-01 (n°121 à 126) est donc rapportée pour les exercices clos à compter de publication de la présente instruction.

36.Le plafonnement porte toujours sur le bénéfice déterminé après application des abattements dégressifs de 75 %, 50 % ou 25 %.

37.En pratique, les bénéfices réalisés par une entreprise nouvelle bénéficient en principe de vingt-quatre mois d'exonération, suivis de 12 mois d'abattement dégressif à 75 %, puis 12 mois d'abattement dégressif à 50 % et enfin 12 mois d'abattement dégressif à 25 %.

Dès lors, le respect du plafond s'apprécie au moment du dépôt de la déclaration de résultats de chaque exercice.

Ainsi, lorsque les exercices ont une durée de douze mois, au titre du premier exercice d'application du régime d'allègement, le respect du plafond est examiné au vu du résultat de ce seul exercice.

Au titre du deuxième exercice, le respect du plafond est examiné au vu des résultats des deux premiers exercices d'application du régime.

Au titre du troisième exercice, le respect du plafond est examiné au vu des résultats des trois premiers exercices d'application du régime.

Au titre du quatrième exercice, le respect du plafond est examiné au vu des résultats des deuxième, troisième et quatrième exercices d'application du régime.

Enfin, au titre du cin quième exercice, le respect du plafond est examiné au vu des résultats des troisième, quatrième et cinquième exercices d'application du régime.

Nota : Les mêmes principes sont applicables aux entreprises créées dans les ZRR à compter du 1 er janvier 2004, le glissement devant alors s'opérer sur la période d'allégement de 84 mois (cf. exemple 2).

38. Tableau récapitulatif

Par hypothèse, les exercices ont une durée de douze mois et coïncident avec l'année civile.

Exemple 1

Hypothèses

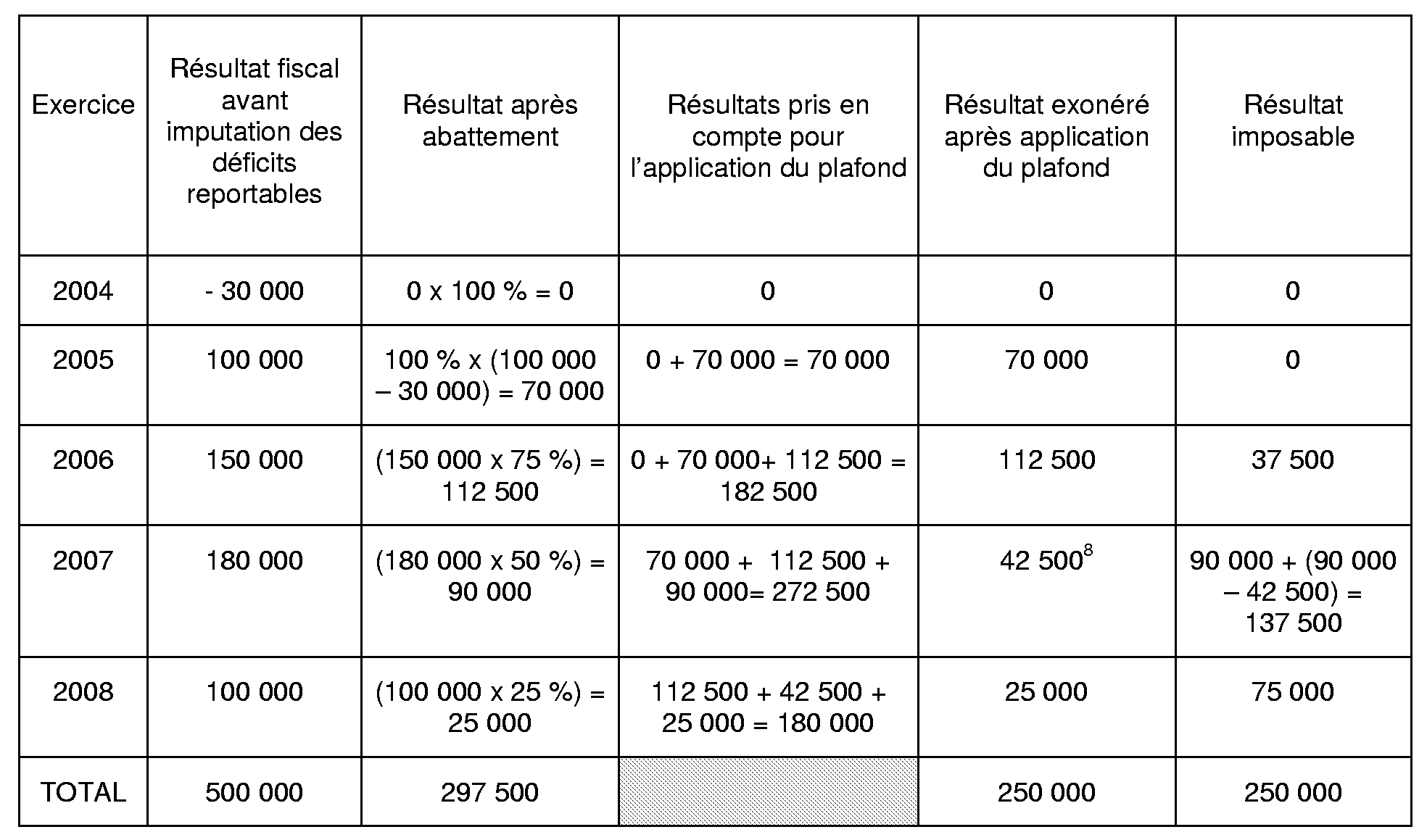

39.Une société, remplissant par ailleurs toutes les conditions posées par l'article 44 sexies est créée le 1 er janvier 2004 dans une zone éligible (autre que ZRR) et clôture ses exercices comptables le 31 décembre de chaque année.

L'exonération concerne la période du 1 er janvier 2004 au 31 décembre 2005 et les abattements de 75 %, 50 % et 25 % s'appliquent respectivement le 31 décembre des années 2006 à 2008.

Solution

L'application du plafond de 225 000 euros s'applique de la façon suivante : 8

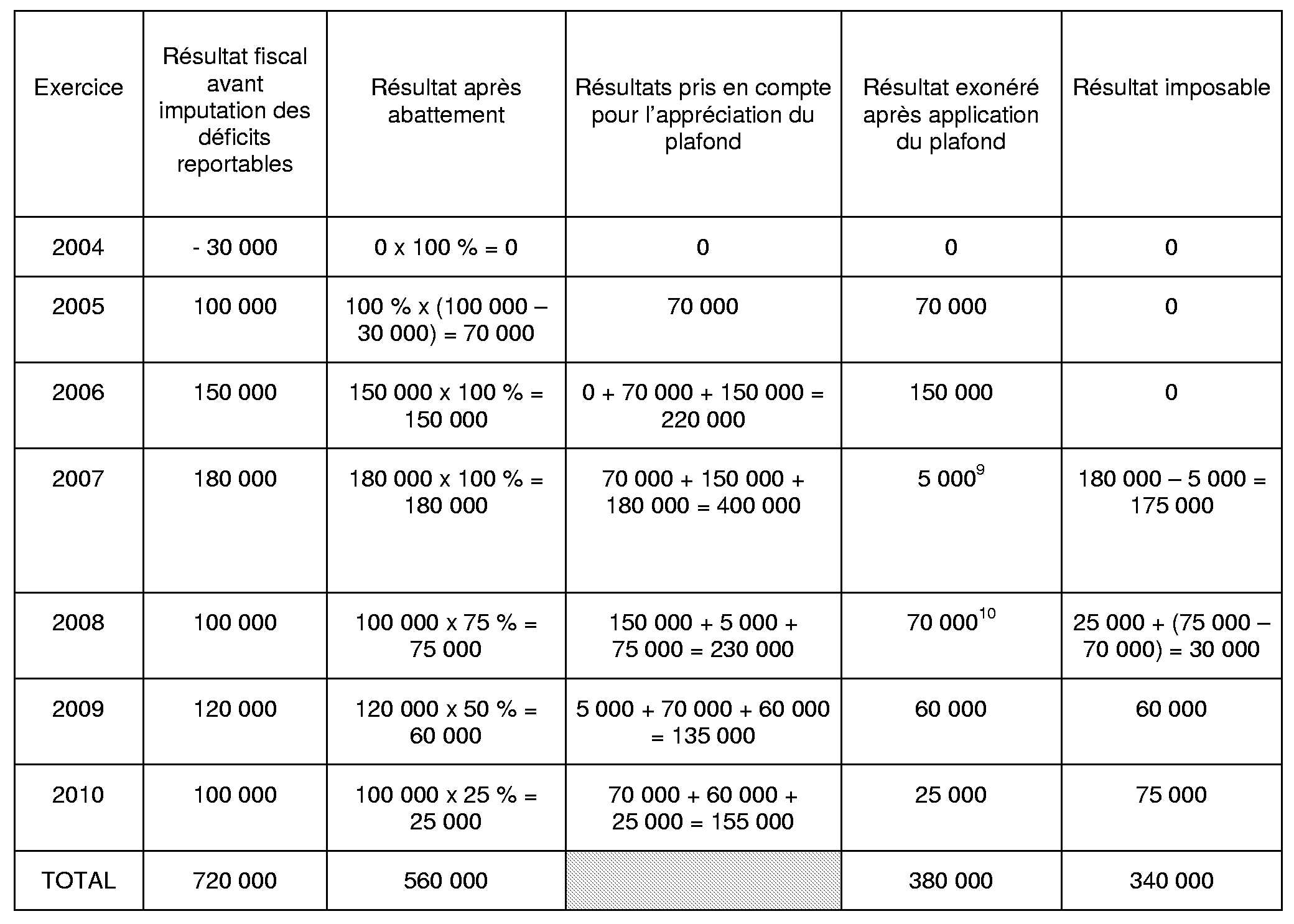

Exemple 2

Hypothèses

40.Une société, remplissant par ailleurs toutes les conditions posées par l'article 44 sexies est créée le 1 er janvier 2004 en ZRR et clôture ses exercices comptables le 31 décembre de chaque année.

L'exonération concerne la période du 1 er janvier 2004 au 31 décembre 2007 et les abattements de 75 %, 50 % et 25 % s'appliquent respectivement le 31 décembre des années 2008 à 2010.

Solution

L'application du plafond de 225 000 euros s'applique de la façon suivante : 9 10