B.O.I. N° 132 du 7 AOÛT 2006

Section 2 :

Nouvelles modalités de détermination du crédit d'impôt

Sous-section 1 :

Augmentation du plafonnement du crédit d'impôt

42.L'article 22 de la loi de finances pour 2006 porte de 8.000.000 € à 10.000.000 € le montant du plafond du crédit d'impôt recherche.

43.Ce nouveau plafond s'applique au crédit d'impôt calculé au titre des dépenses de recherche exposées en 2006.

Sous-section 2 :

Calcul du crédit d'impôt

A. AUGMENTATION DU TAUX DE LA PART EN VOLUME

44.Conformément au a du I de l'article 244 quater B du code général des impôts, le taux de la part en volume est portée de 5 % à 10 % des dépenses de recherche effectuées au cours de l'année, les autres caractéristiques de la part en volume restant inchangées (cf. paragraphe n° 26 de l'instruction 4 A-7-05 du 10 mars 2005).

B. DIMINUTION DU TAUX DE LA PART EN ACCROISSEMENT

45.Le taux de la part en accroissement est ramené de 45 % à 40 % de la différence entre les dépenses de recherche exposées au cours de l'année et la moyenne des dépenses de même nature, revalorisées de la hausse des prix à la consommation hors tabac, exposées au cours des deux années précédentes. Les autres caractéristiques de la part en accroissement restent inchangées (cf. paragraphes n° 27 à 52 de l'instruction 4 A-7-05 du 10 mars 2005).

C. ENTRÉE EN VIGUEUR

I. Entrée en vigueur pour le crédit d'impôt calculé au titre des dépenses d'élaboration de nouvelles collections exposées par les entreprises industrielles du secteur textile-habillement-cuir

46.L'entrée en vigueur des nouveaux taux des parts en volume et en accroissement s'applique aux dépenses exposées à compter du 1 er janvier 2005 pour les dépenses liées à l'élaboration de nouvelles collections exposées par les entreprises industrielles du secteur textile-habillement-cuir.

II. Entrée en vigueur pour le crédit d'impôt calculé au titre des autres dépenses

47.Pour les dépenses autres que celles mentionnées au paragraphe n° 46 , les nouveaux taux de la part en volume et de la part en accroissement s'appliquent aux dépenses exposées à compter du 1 er janvier 2006.

48.L'entrée en vigueur différenciée selon la catégorie de dépenses éligibles conduira, pour la détermination de leur crédit d'impôt recherche de l'année 2005, les entreprises industrielles du secteur textile-habillement-cuir qui exposent à la fois des dépenses d'élaboration de nouvelles collections et des dépenses de recherche à calculer deux parts en accroissement (l'une à 45 %, l'autre à 40 %) et deux parts en volume (l'une à 5 %, l'autre à 10 %).

49.Exemple :

Une entreprise industrielle du secteur textile-habillement-cuir opte pour la première fois pour le dispositif du crédit d'impôt recherche. Elle a exposé les dépenses suivantes :

→ pour les dépenses de recherche :

- dotations aux amortissements : 100.000 €

- dépenses de personnel de recherche (hors jeunes docteurs) : 500.000 €

→ pour les dépenses d'élaboration de nouvelles collections :

- dépenses de personnel des bureaux de style : 20.000 €

- frais de dépôt de dessins et modèles : 10.000 €

Le crédit d'impôt recherche au titre de l'année 2005 est ainsi déterminé :

- Part en volume de l'année : 33.000 € [ soit (600.000 x 5 %) + (30.000 € x 10 %)]

- Part en accroissement de l'année : 282.000 € [ soit (600.000 € - (0+0)/2) x 45 % + (30.000 € - (0+0)/2) x 40 %)]

CHAPITRE 2 :

AMENAGEMENT DES MODALITES DE RESTITUTION IMMEDIATE DU CREDIT D'IMPOT AUX ENTREPRISES NOUVELLES

50.L'article 199 ter B du code général des impôts dans sa rédaction issue de l'article 22 de la loi de finances pour 2006 modifie la durée de la période durant laquelle les entreprises peuvent bénéficier de la restitution immédiate du crédit d'impôt recherche.

51.Il est rappelé que, jusqu'à présent, les entreprises créées à compter du 1 er janvier 2004 qui répondaient à certaines conditions tenant au caractère nouveau de leur activité et à la composition de leur capital (cf. paragraphes n° 60 à 64 de l'instruction 4 A-7-05 du 10 mars 2005) pouvaient bénéficier de la restitution immédiate de la créance de crédit d'impôt constatée au titre de l'année de création et des deux années suivantes.

52.A compter du crédit d'impôt calculé au titre des dépenses exposées à partir du 1 er janvier 2005 (déclaration à déposer en 2006), les entreprises créées à compter du 1 er janvier 2004 qui remplissent les conditions pour bénéficier de la restitution immédiate pourront bénéficier de la restitution de leur créance de crédit d'impôt recherche constatée au titre de l'année de création et des quatre années suivantes.

53.Cet allongement de la durée de la période au cours de laquelle la créance de crédit d'impôt recherche est immédiatement restituée ne s'applique pas aux entreprises créées avant le 1 er janvier 2004 qui demeurent soumises aux dispositions en vigueur avant cette date.

CHAPITRE 3 :

PRECISIONS RELATIVES A LA DECLARATION N° 2069-A A SOUSCRIRE AU TITRE DE L'ANNEE 2005

54.S'agissant des subventions perçues au cours des années 2003 et 2004, il est précisé qu'il convient de porter lignes 29 (case JL) et 30 (case JM) de la déclaration n° 2069-A souscrite au titre de l'année 2005 les montants des subventions revalorisés de la hausse des prix à la consommation hors tabac.

Les coefficients de revalorisation applicables aux années 2003 et 2004 pour le calcul du crédit d'impôt recherche afférent à l'année 2005 figurent dans l'instruction 4 A-6-06 du 14 février 2006.

Ces coefficients s'élèvent à 1,03441 pour les dépenses de recherche de l'année 2003 et 1,01738 pour celles de l'année 2004.

55.Par ailleurs, en ce qui concerne les modalités de revalorisation des dépenses de sous-traitance exposées en 2003 et 2004 par les entreprises, les précisions suivantes sont apportées :

- ligne 22 de la déclaration n° 2069-A : sur cette ligne, il est indiqué que le montant à porter case JE est limité à 2 M€ lorsque la case AW n'est pas servie (c'est-à-dire lorsque l'entreprise n'a exposé des dépenses de sous-traitance qu'auprès d'entreprises ou organismes avec lesquelles elle n'entretient pas de liens de dépendance) ou à 10 M€ lorsque la case AW est servie (c'est-à-dire lorsque l'entreprise a exposé des dépenses de sous-traitance auprès d'entreprises ou organismes avec lesquelles elle entretient des liens de dépendance). Il est cependant précisé que, lorsque les cases AV et AW sont simultanément servies, le montant à porter case JE ne peut être supérieur à la somme, d'une part, du montant case AV limité à 2 M€ après revalorisation et, d'autre part, au montant case AW revalorisé limité à la différence entre 10 M€ et le montant porté case AV après revalorisation.

- ligne 23 de la déclaration n° 2069-A : les mêmes précisions que pour la ligne 22 susvisée s'appliquent.

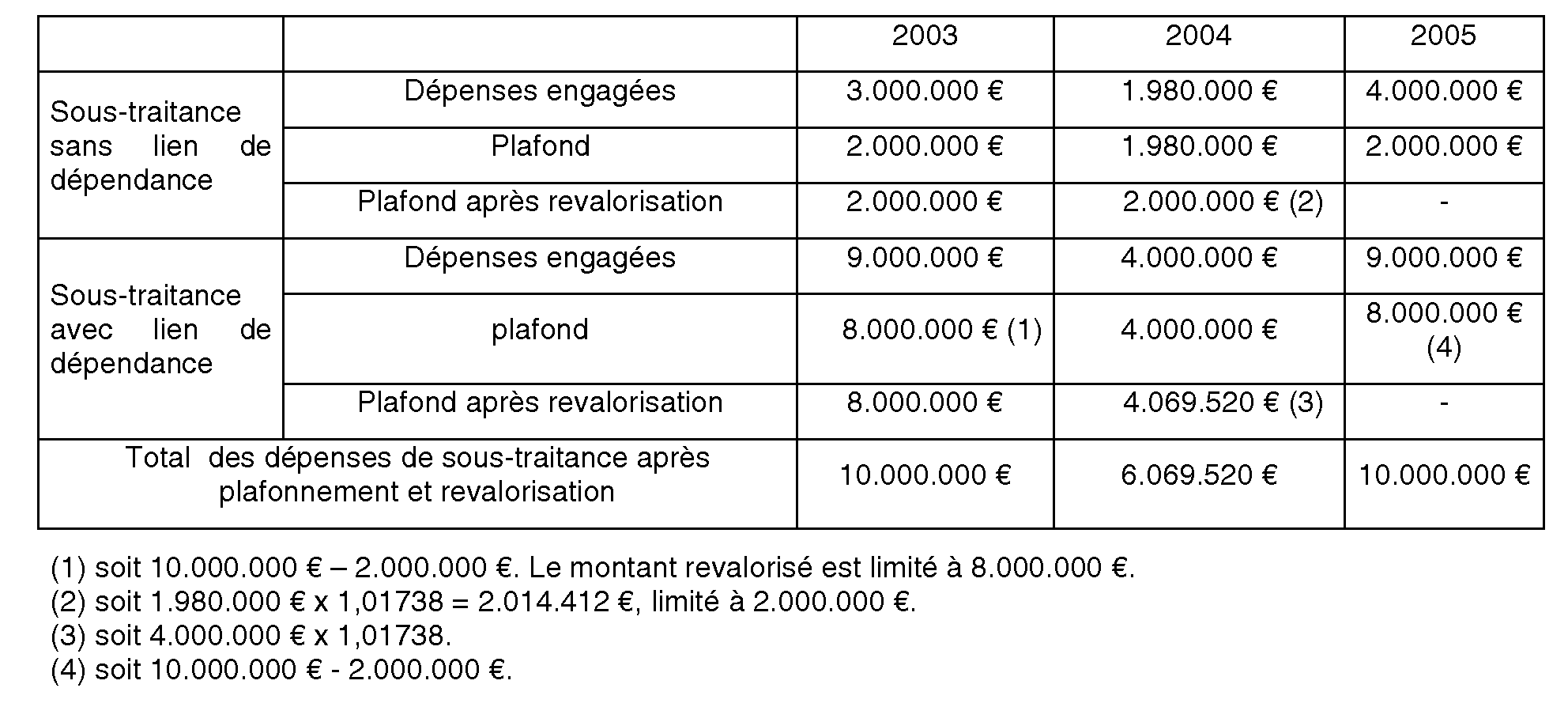

56. Exemple :

La société A a engagé en 2003, 2004 et 2005 les dépenses de sous-traitance figurant dans le tableau ci-après. Les coefficients de revalorisation s'élèvent à 1, 03441 pour l'année 2003 et 1,01738 pour l'année 2004.

BOI lié : 4 A-7-05 , n° 47 du 10 mars 2005

DB liée : 4 A 41

La Directrice de la Législation Fiscale

Marie-Christine Lepetit

•

Annexe 1

Article 45 de la loi n° 2004-1485 du 30 décembre 2004 de finances rectificative pour 2004

I. - Le II de l'article 244 quater B du code général des impôts est ainsi modifié :

1° Au a, les mots : « en France » sont supprimés ;

2° Dans la première phrase du d, les mots : « , à des universités ou à des centres techniques exerçant une mission d'intérêt général » sont remplacés par les mots : « ou à des universités » ;

3° Dans la seconde phrase du d, les mots : « l'organisme, l'université » sont remplacés par les mots : « l'organisme ou l'université », et les mots : « ou le centre technique exerçant une mission d'intérêt général » sont supprimés ;

4° Le d bis est ainsi rédigé :

« d bis. Les dépenses exposées pour la réalisation d'opérations de même nature confiées à des organismes de recherche privés agréés par le ministre chargé de la recherche, ou à des experts scientifiques ou techniques agréés dans les mêmes conditions. Pour les organismes de recherche établis dans un Etat membre de la Communauté européenne, ou dans un autre Etat partie à l'accord sur l'Espace économique européen ayant conclu avec la France une convention fiscale contenant une clause d'assistance administrative en vue de lutter contre la fraude ou l'évasion fiscale, l'agrément peut être délivré par le ministre français chargé de la recherche ou, lorsqu'il existe un dispositif similaire dans le pays d'implantation de l'organisme auquel sont confiées les opérations de recherche, par l'entité compétente pour délivrer l'agrément équivalent à celui du crédit d'impôt recherche français ; »

5° Après le d bis, il est inséré un d ter ainsi rédigé :

« d ter. Les dépenses mentionnées aux d et d bis entrent dans la base de calcul du crédit d'impôt recherche dans la limite globale de deux millions d'euros par an » ;

6° Avant le dernier alinéa, il est inséré un alinéa ainsi rédigé :

« Pour être éligibles au crédit d'impôt mentionné au premier alinéa du I, les dépenses prévues aux a à j du présent II doivent être des dépenses retenues pour la détermination du résultat imposable à l'impôt sur le revenu ou à l'impôt sur les sociétés dans les conditions de droit commun et, à l'exception des dépenses prévues aux e bis et j, correspondre à des opérations localisées au sein de la Communauté européenne ou dans un autre Etat partie à l'accord sur l'espace économique européen ayant conclu avec la France une convention fiscale contenant une clause d'assistance administrative en vue de lutter contre la fraude ou l'évasion fiscale. »

II. - Les dispositions du I s'appliquent au crédit d'impôt calculé au titre des dépenses de recherche exposées à compter du 1er janvier 2005.

Annexe 2

Article 22 de la loi n° 2005-1719 du 30 décembre 2005 de finances pour 2006

I. Dans la quatrième phrase du premier alinéa du I de l'article 199 ter B du code général des impôts, les mots : « deux années » sont remplacés par les mots : « quatre années ».

II. L'article 244 quater B du même code est ainsi modifié :

1° Le I est ainsi modifié :

a) Dans le a, le taux : « 5 % » est remplacé par le taux : « 10 % » ;

b) Dans le b, le taux : « 45 % » est remplacé par le taux : « 40 % » ;

c) A la fin de la première phrase du septième alinéa, le montant : « 8 000 000 EUR » est remplacé par le montant : « 10 000 000 EUR » ;

2° Le II est ainsi modifié :

a) Le b est complété par une phrase ainsi rédigée :

« Lorsque ces dépenses se rapportent à des personnes titulaires d'un doctorat ou d'un diplôme équivalent, elles sont prises en compte pour le double de leur montant pendant les douze premiers mois suivant leur premier recrutement à condition que le contrat de travail de ces personnes soit à durée indéterminée et que l'effectif salarié de l'entreprise ne soit pas inférieur à celui de l'année précédente. » ;

b) Dans le premier alinéa du c, les mots : « mentionnées au b » sont remplacés par les mots : « mentionnées à la première phrase du b » ;

c) Dans le 3 du c, le taux : « 100 % » est remplacé par le taux : « 200 % » et les mots : « leur recrutement » sont remplacés par les mots : « leur premier recrutement » ;

d) Le d ter est complété par une phrase ainsi rédigée :

« Cette limite est portée à 10 millions d'euros pour les dépenses de recherche correspondant à des opérations confiées aux organismes mentionnés aux d et d bis, à la condition qu'il n'existe pas de lien de dépendance au sens des deuxième à quatrième alinéas du 12 de l'article 39 entre l'entreprise qui bénéficie du crédit d'impôt et ces organismes. » ;

e) Dans le e bis, le montant : « 60 000 EUR » est remplacé par le montant : « 120 000 EUR » ;

f) Le h est complété par un 5° ainsi rédigé :

« 5° Les frais de défense des dessins et modèles, dans la limite de 60 000 EUR par an. »

III. - 1. Les dispositions du I s'appliquent aux crédits d'impôt calculés au titre des dépenses exposées à compter du 1er janvier 2005.

2. Les dispositions du 1° du II s'appliquent aux dépenses exposées à compter du 1er janvier 2006. S'agissant des dépenses mentionnées aux h et i du II de l'article 244 quater B du code général des impôts, les dispositions des a et b du 1° du II s'appliquent à compter du 1er janvier 2005.

3. Les dispositions des a à d du 2° du II s'appliquent aux dépenses exposées à compter du 1er janvier 2005.

4. Les dispositions des e et f du 2° du II s'appliquent aux dépenses exposées à compter du 1er janvier 2006.