B.O.I. N° 36 du 4 AVRIL 2008

Annexe II

Loi n° 2005-842 du 26 juillet 2005 pour la confiance et la modernisation de l'économie

Article 3

I. - Est soumis à une imposition séparée au taux de 0 % le montant net des plus-values à long terme afférentes aux cessions de titres de participation mentionnés au troisième alinéa du a quinquies du I de l'article 219 du code général des impôts réalisées dans le cadre d'une admission aux négociations sur un marché d'instruments financiers destinés au financement des petites et moyennes entreprises et offrant des garanties pour la bonne information des investisseurs. La liste des marchés d'instruments financiers bénéficiaires de cette mesure est fixée par arrêté du ministre chargé de l'économie.

Pour les cessions mentionnées à l'alinéa précédent, une quote-part de frais et charges égale à 5 % du résultat net des plus-values de cession est prise en compte pour la détermination du résultat imposable.

II. - Les dispositions du I s'appliquent aux cessions réalisées à compter du 17 mai 2005.

Elles cessent de s'appliquer pour les cessions réalisées au titre des exercices ouverts à compter du 1 er janvier 2007.

Annexe III

Décret n° 2006-1797 du 23 décembre 2006 pris pour l'application du a quinquies du I de l'article 219 du code général des impôts relatif à la définition des titres de sociétés à prépondérance immobilière ne bénéficiant pas du régime d'exonération des plus-values à long terme afférentes à des titres de participation réalisées par les sociétés soumises à l'impôt sur les sociétés et modifiant l'annexe III à ce code

NOR : BUDF0600066D

Le Premier ministre,

Sur le rapport du ministre de l'économie, des finances et de l'industrie,

Vu le code général des impôts, notamment son article 219 et l'annexe III à ce code ;

Vu l'article 39 de la loi n° 2004-1485 du 30 décembre 2004 de finances rectificative pour 2004 ,

Décrète :

Article 1. -.A l'annexe III au code général des impôts, livre I er , première partie, titre I er , chapitre I er bis, il est inséré une section V ter intitulée : « Exonération des plus-values à long terme afférentes à des titres de participation » qui comprend l'article 46 quater-0 RH ainsi rédigé :

« Art. 46 quater-0 RH. - Pour l'application du troisième alinéa du a quinquies du I de l'article 219 du code général des impôts, sont considérées comme des sociétés à prépondérance immobilière les sociétés dont l'actif est à la date de la cession de ces titres ou a été à la clôture du dernier exercice précédant cette cession, constitué pour plus de 50 % de sa valeur réelle par des immeubles, des droits portant sur des immeubles, des droits afférents à un contrat de crédit-bail conclu dans les conditions prévues au 2 de l'article L. 313-7 du code monétaire et financier ou par des titres d'autres sociétés à prépondérance immobilière. Pour l'application de ces dispositions, ne sont pas pris en considération les immeubles ou les droits mentionnés à la phrase précédente lorsque ces biens ou droits sont affectés par l'entreprise à sa propre exploitation industrielle, commerciale ou agricole ou à l'exercice d'une profession non commerciale ».

Article 2. - Le ministre de l'économie, des finances et de l'industrie et le ministre délégué au budget et à la réforme de l'Etat, porte-parole du Gouvernement, sont chargés, chacun en ce qui le concerne, de l'exécution du présent décret, qui sera publié au Journal officiel de la République française.

Fait à Paris, le 23 décembre 2006.

Par le Premier Ministre,

Dominique DE VILLEPIN

Le Ministre délégué au Budget et à la Réforme de l'État, porte-parole du gouvernement,

Le Ministre de l'Économie, Jean-François COPÉ des Finances et de l'Industrie,

Thierry BRETON

Annexe IV

Arrêté du 6 décembre 2005 pris en application de l'article 3 de la loi n° 2005-842 du 26 juillet 2005 pour la confiance et la modernisation de l'économie

NOR : ECOT0520032A

Le Ministre de l'Économie, des Finances et de l'Industrie,

Vu la loi n° 2005-842 du 26 juillet 2005 pour la confiance et la modernisation de l'économie, notamment son article 3,

Arrête :

Article 1

Le marché d'instruments financiers Alternext organisé par Euronext Paris SA bénéficie de la mesure prévue à l'article 3 de la loi du 26 juillet 2005 susvisée.

Article 2

Le présent arrêté sera publié au Journal officiel de la République française.

Fait à Paris, le 6 décembre 2005.

Thierry BRETON

Annexe V

Loi n° 2006-1666 du 21 décembre 2006 de finances pour 2007

Article 22

I. - Dans le dix-huitième alinéa du 5° du 1 de l'article 39 du code général des impôts, les mots : « ou, lorsque leur prix de revient est au moins égal à 22 800 000 €, qui satisfont aux conditions ouvrant droit à ce régime autres que la détention de 5 % au moins du capital de la société émettrice » sont supprimés.

II. - Le I de l'article 219 du même code est ainsi modifié :

1° Le a bis est complété par un alinéa ainsi rédigé :

« Les moins-values à long terme existant à l'ouverture du premier des exercices ouverts à compter du 1 er janvier 2005 sont imputées sur les plus-values à long terme imposées au taux de 15 %. L'excédent des moins-values à long terme subies au cours d'un exercice ouvert à compter du 1 er janvier 2005 et afférentes à des éléments autres que les titres de participations définis au troisième alinéa du a quinquies peut être déduit des bénéfices de l'exercice de liquidation d'une entreprise à raison des 15/33,33 de son montant ; »

2° Avant le a sexies, il est inséré un a sexies-0 ainsi rédigé :

« a sexies-0) Pour les exercices clos à compter du 31 décembre 2006, le régime des plus et moins-values à long terme cesse de s'appliquer à la plus ou moins-value provenant de la cession des titres, autres que ceux mentionnés au troisième alinéa du a quinquies, dont le prix de revient est au moins égal à 22 800 000 € et qui satisfont aux conditions ouvrant droit au régime des sociétés mères autres que la détention de 5 % au moins du capital de la société émettrice.

« Les provisions pour dépréciation afférentes aux titres exclus du régime des plus ou moins-values à long terme en application du premier alinéa cessent d'être soumises à ce même régime.

« Les moins-values à long terme afférentes à ces titres exclus du régime des plus et moins-values à long terme en application du premier alinéa, et restant à reporter à l'ouverture du premier exercice clos à compter du 31 décembre 2006, peuvent, après compensation avec les plus-values à long terme et produits imposables au taux visé au a, s'imputer à raison des 15/33,33 de leur montant sur les bénéfices imposables, dans la limite des gains nets retirés de la cession de titres de même nature. »

Annexe VI

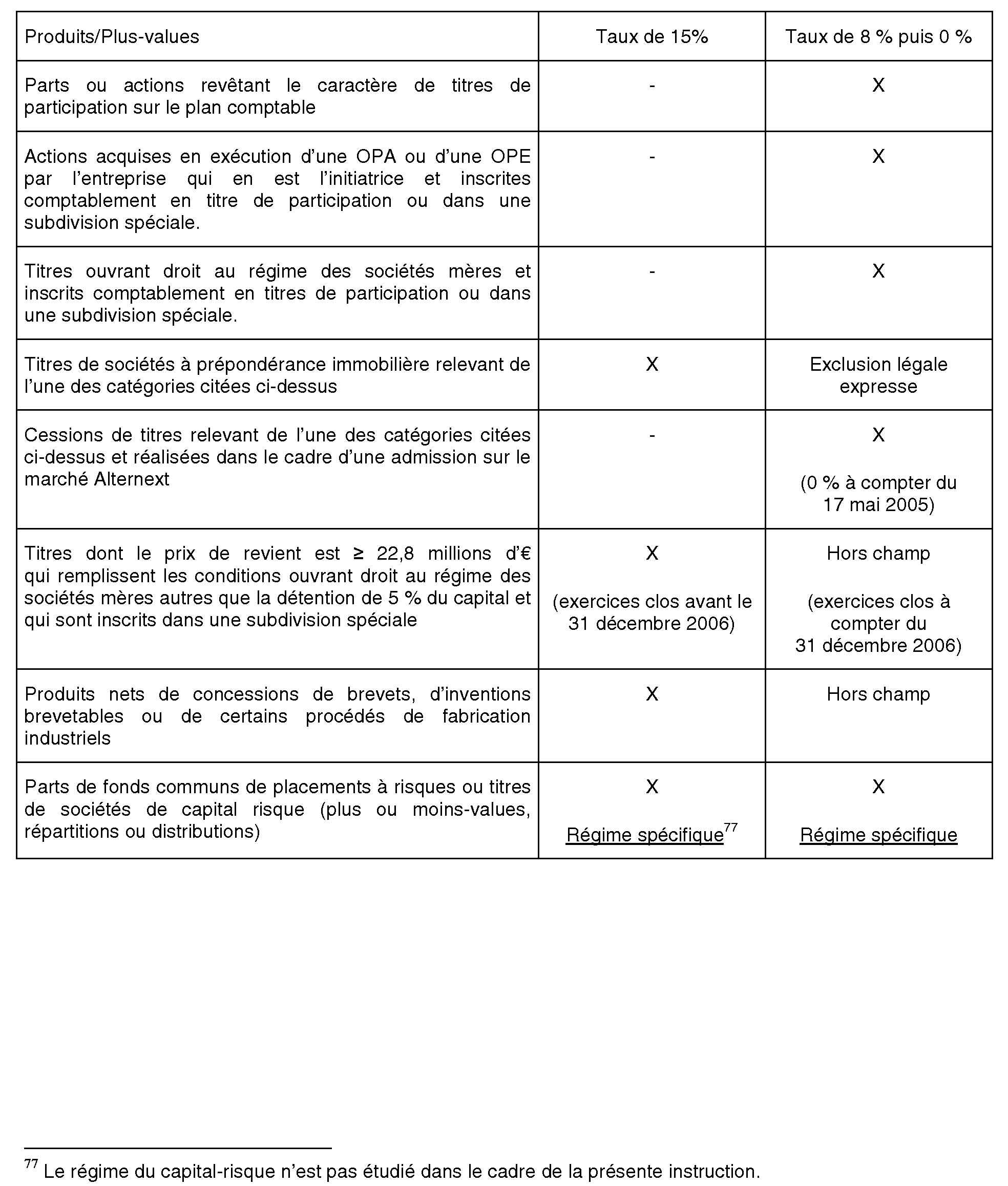

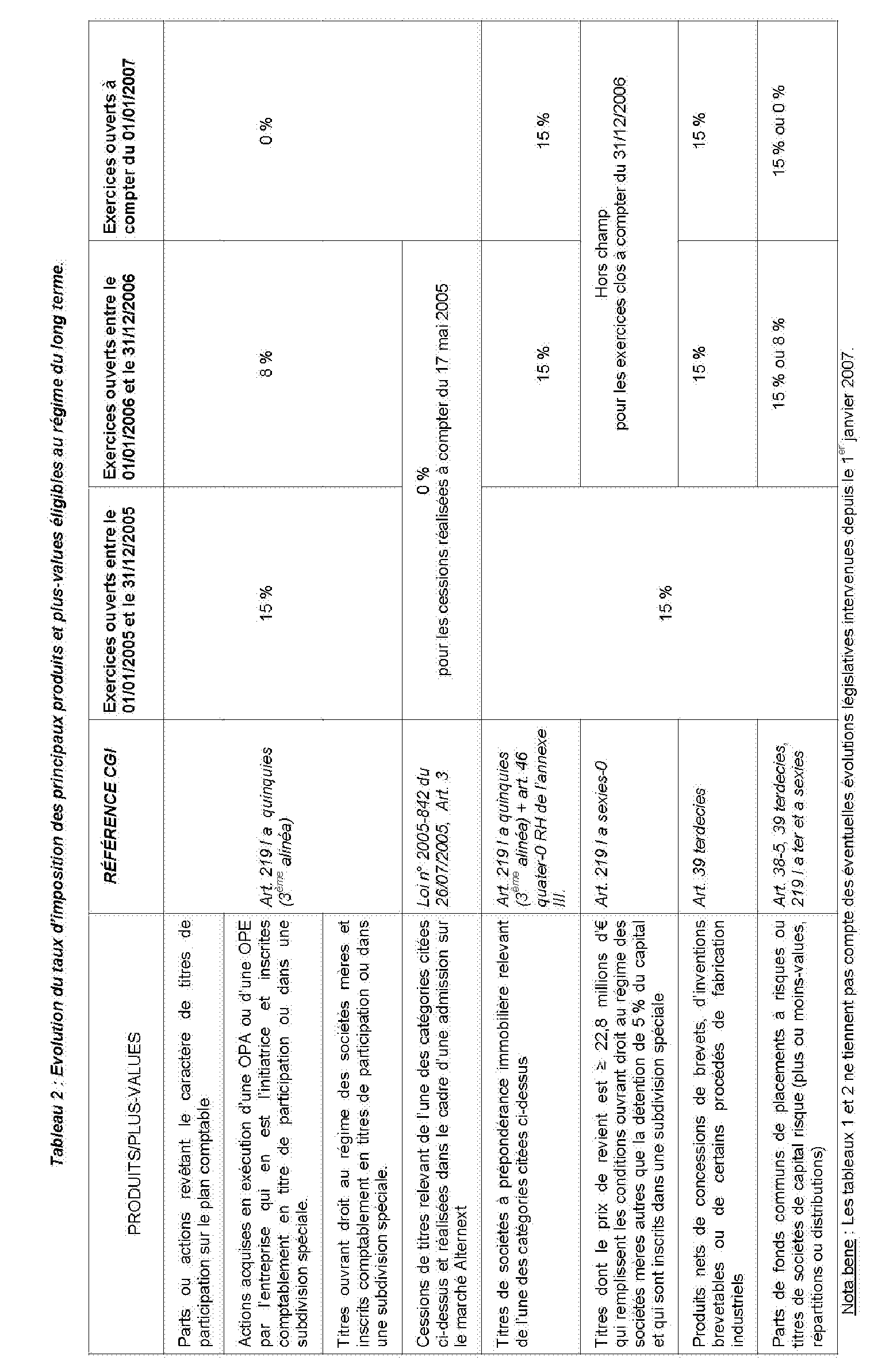

Tableau 1 : Synthèse des principaux produits et plus-values éligibles au régime d'imposition séparée à long terme à compter de 2006

1 Les distributions effectuées par les sociétés de capital-risque visées aux 4 et 5 de l'article 39 terdecies du CGI et les répartitions d'actif effectuées par les fonds communs de placement à risques mentionnées au deuxième alinéa du 5 de l'article 38 du même code bénéficient également de ce régime sous certaines conditions.

2 En ce qui concerne les modifications introduites par la loi de finances pour 2008 pour les titres de sociétés à prépondérance immobilière, voir infra n° 59 .

3 Jusqu'au 31 décembre 2006, les entreprises concernées ont pu opter pour le virement de tout ou partie de la fraction de la réserve spéciale qui excèdait le plafond de 200 millions d'euros précité.

4 Cf. instruction administrative 4 E-1-07 du 22 mars 2007.

5 Cf. Titre 2, Chapitre 5.

6 Par entreprises soumises à l'impôt sur les sociétés, il convient d'entendre toutes les sociétés soumises à l'impôt sur les sociétés de plein droit ou sur option, ainsi que l'ensemble des redevables de cet impôt au taux normal sur tout ou partie de leurs résultats (associations, fondations, régies, établissements publics, établissements stables de sociétés étrangères, etc.).

7 Par cession, il convient d'entendre toute opération se traduisant par la sortie de l'actif des titres (vente, expropriation, apport en société, échange, partage, donation, retrait au profit d'un actionnaire ou associé, rachat ou annulation des titres par la société émettrice, etc.) ou par un transfert dans un autre compte (art. 219 I a ter).

8 Il est rappelé que ces titres ne sont plus éligibles au régime des sociétés mères depuis 2001 mais étaient éligibles au régime des plus-values à long terme compte-tenu des aménagements de l'article 219, I-a ter du CGI résultant de l'article 9 de la loi de finances pour 2001 (2000-1352 du 30 décembre 2000).

9 Par exemple certains pactes d'actionnaires agissant de concert.

10 Sur les situations d'autocontrôle, cf. infra n° 29 .

11 Lorsque ces titres ouvrent droit au régime des sociétés mères, cf. n° 35 .

12 Cf. infra n° 37 .

13 Cf. articles L. 421-13, L. 433-1 et suivants du code monétaire et financier, Titre III du Règlement général de l'Autorité des marchés financiers.

14 Il n'est pas obligatoire que la société exerce effectivement l'option pour le régime mère-fille en cas de distribution pour que les titres de la société émettrice puissent être considérés comme des titres de participation.

15 Cf. les observations supra n° 21 .

16 Issu de l'article 22 de la loi de finances pour 2007, cf. annexe V.

17 Pour le régime applicable aux exercices ouverts à compter du 1 er janvier 2006, cf. ci-dessus n° 6 .

18 Sur les conséquences de cette exclusion du plafonnement, il est renvoyé à l'instruction 4 E 1-07 du 22 mars 2007 (n° 16 ).

19 En ce qui concerne les modifications introduites par la loi de finances pour 2008 pour les titres de sociétés à prépondérance immobilière, voir infra n° 59 .

20 Il est rappelé que, pour les exercices clos à compter du 31 décembre 2006, les lignes de titres supérieures ou égales à 22,8 M€ sont exclues du régime du long terme à moins qu'elles ne constituent des titres de participation au sens comptable ou n'ouvrent droit au régime des sociétés mères, cf. n° 39 .

21 Y compris les titres exclus en application de l'article 22 de la loi de finances pour 2007.

22 Cf. supra n° 41 .

23 Conformément aux dispositions du deuxième alinéa du a ter du I de l'article 219 dans sa rédaction issue de l'article 28 de la loi n° 2005-1720 du 30 décembre 2005 de finances rectificative pour 2005. Ces dispositions s'appliquent à compter de l'entrée en vigueur mentionnée à l'article 7 de l'ordonnance n° 2005-1278 du 13 octobre 2005 définissant le régime juridique des organismes de placement collectif immobilier et les modalités de transformation des sociétés civiles de placement immobilier en organismes de placement collectif immobilier.

24 En ce qui concerne les modifications proposées par la loi de finances pour 2008 pour les titres de sociétés à prépondérance immobilière, voir infra n° 59 .

25 Cf. ci-dessus n° 41 .

26 Pour les titres de participation revêtant ce caractère sur le plan comptable, cf. ci-dessus n os14 à 30 ; pour les actions acquises en exécution d'une offre publique d'achat ou d'échange par l'entreprise qui en est l'initiatrice, cf. ci-dessus n os31 à 33 ; pour les titres ouvrant droit au régime des sociétés mères si ces actions ou titres sont inscrits en comptabilité au compte titres de participation ou à une subdivision spéciale d'un autre compte du bilan correspondant à leur qualification comptable, cf. ci-dessus n os34 à 37 .

27 Cf. supra n° 42 .

29 Cf. annexe III.

30 Cf. n° 44 .

31 En ce qui concerne les conséquences fiscales de l'article 22 de la loi de finances pour 2007 qui exclut du régime du long terme les titres dont le prix de revient est au moins égal à 22,8 millions d'euros et qui satisfont aux conditions ouvrant droit au régime des sociétés mères autres que la détention de 5 % au moins du capital de la société : cf. n os38 à 40 et 128 à 138 .

32 Notamment le régime des provisions pour dépréciation, les changements de secteur d'imposition et les transferts de compte à compte, les modifications apportées aux règles de détermination du résultat de cession des titres du portefeuille, ainsi que la prise en compte de certaines situations particulières et les obligations déclaratives.

33 Cette règle est confirmée par le deuxième alinéa du a bis de l'article 219 dans sa rédaction issue de l'article 22 de la loi de finances pour 2007.

34 Ou au taux de 8 % puis de 0 %.

35 Cf. infra Chapitre 3.

36 Cf. infra Chapitre 3.

37 Cf. infra Chapitre 3.

38 Cf. supra n os55 à 56 .

39 Cf. infra n os153 à 157 .

40 Cf. infra n os142 à 143 .

41 En ce qui concerne les plus et moins-values de cession réalisées par une société membre d'un groupe fiscal : cf. infra n° 101 .

42 En ce qui concerne les frais inhérents à la cession, cf. infra n° 158 .

43 Cf. infra n os153 à 157 .

44 En ce qui concerne la neutralisation de la quote-part de frais et charges afférentes aux plus-values neutralisées en application de l'article 223 F dans le cadre du régime de l'intégration fiscale : cf. ci-dessous n° 101 .

45 En ce qui concerne le régime des provisions pour dépréciation, les changements de secteur d'imposition et les transferts de compte à compte, les modifications apportées aux règles de détermination du résultat de cession des titres du portefeuille, ainsi que la prise en compte de certaines situations particulières et les obligations déclaratives : cf. Chapitre 4.

46 Pour les associés relevant de l'impôt sur le revenu, la plus-value réalisée au niveau de la société de personnes est imposée selon les règles applicables en matière d'impôt sur le revenu.

47 La réintégration d'une quote-part de frais et charges de 5 % est sans incidence puisqu'elle correspond à un mode forfaitaire de neutralisation des charges liées aux titres dont la plus-value est exonérée.

48 Correspondant à l'impôt au taux normal de 33,33 % assis sur 5 % du montant de la plus-value de cession.

49 Modification du a bis du I de l'article 219 issue de la loi de finances pour 2007.

50 Sans préjudice de la tolérance mentionnée aux n os83 et 122 .

51 A titre de règle pratique, les titres exclus du régime du long terme par la loi de finances pour 2007 sont réputés relever du taux de 15 % à l'ouverture du 1 er exercice ouvert en 2006 pour la sectorisation.

52 Les moins-values nettes à long terme d'un exercice qui ont été intégralement imputées au cours des dix exercices antérieurs à celui ouvert au cours de l'année 2006 ne sont pas concernées par le procédé de sectorisation.

53 Concernant l'incidence de la loi de finances pour 2008 sur le régime des sociétés à prépondérance immobilière, voir supra n° 59 .

54 Seules les provisions pour dépréciation admises en déduction du résultat imposable doivent être prises en compte.

55 Les provisions sur titres exclus du long terme en application du a sexies-o du I de l'article 219 sont réputées relever du taux de 15 % à l'ouverture du 1 er exercice ouvert en 2006.

56 Bien entendu, la dotation à la provision en cause doit avoir été soumise au régime du long terme. 57 Il convient de prendre en compte les sociétés membres du groupe à la clôture de l'exercice au titre duquel une moins-value nette à long terme d'ensemble aura été constatée.

57 A l'exclusion par conséquent des provisions déduites alors que la société n'était pas fiscalement intégrée au groupe ou était dans le périmètre d'un autre groupe fiscal.

58 En tenant compte uniquement des provisions pour dépréciation antérieures à l'entrée dans le groupe fiscal.

59 Concernant l'incidence de la loi de finances pour 2008 sur le régime des sociétés à prépondérance immobilière, voir supra n° 59 .

60 La circonstance que la filiale intégrée ait quitté le groupe à l'ouverture de l'exercice clos à compter du 31 décembre 2006 est sans incidence pour le calcul de la sectorisation.

61 Les sociétés membres du groupe qui ont réalisé une plus-value nette à long terme, après application des corrections prévues sur le tableau n° 2058 ER, ne sont donc pas concernées par ce calcul.

62 A l'exclusion des reprises de provisions afférentes à de tels titres.

63 Concernant l'incidence de la loi de finances pour 2008 sur le régime des sociétés à prépondérance immobilière, voir supra n° 59 .

64 En revanche, dans le cas où les titres ont fait l'objet d'un transfert de compte à compte dans les conditions prévues au a ter du I de l'article 219, il convient de se placer à la date du transfert pour apprécier le taux d'imposition (15 % ou 0 %) applicable lors de la reprise ultérieure de la provision pour dépréciation (cf. infra n° 147 ).

65 Concernant l'incidence de la loi de finances pour 2008 sur le régime des sociétés à prépondérance immobilière, voir supra n° 59 .

66 Ces opérations n'ont aucune incidence sur la moins-value à long terme de 20 relevant du taux de 15 % existante à l'ouverture de l'exercice 2006 et qui reste reportable ou imputable sur le secteur d'imposition à 15 % ou 8 %.

67 Pour mémoire, lorsque les titres cessent de relever du régime d'imposition au taux normal pour relever du régime du long terme, il est également constaté un profit ou une perte de transfert qui sera soumise au taux normal lors de la cession ultérieure de ces titres : les reprises de provisions éventuellement constatées sur ces titres avant leur transfert relèvent du taux normal.

68 En revanche, l'exclusion du régime du long terme prévue au a sexies-0 du I de l'article 219 n'entraîne pas de transfert au sens du a ter du I du même article (cf. n° 39 ).

69 Dispositions applicables pour la détermination des résultats des exercices clos à compter du 31 décembre 2005.

70 Cf. supra n os34 et suivants.

71 Voir la documentation administrative 4 B 131, n° 2 , en date du 7 juin 1999.

72 Les mêmes règles s'appliquent aux plus-values d'échange de titres en sursis d'imposition sur le fondement des 7 et 7 bis de l'article 38.

73 Concernant l'incidence de la loi de finances pour 2008 sur le régime des sociétés à prépondérance immobilière, voir supra n° 59 .

74 Cf. instruction administrative 4 I-2-00 du 3 août 2000, n os 89 et suivants.

75 Rappel : compte-tenu de la suppression de la dotation obligatoire à la réserve spéciale des plus-values à long terme à compter de 2004, le bénéfice du taux de 0 % n'est plus subordonné au maintien de la plus-value dans les capitaux propres de la société ; cf. supra n° 74 .