B.O.I. N° 61 du 26 mars 1994

3. Remboursement du précompte et de la « maggiorazione di conguaglio » (paragraphes 5 et 6 )

49.Jusqu'à présent, la France remboursait unilatéralement le précompte aux résidents d'Italie. Désormais, les résidents de France qui ne bénéficient pas du transfert de la totalité du crédit d'impôt italien peuvent obtenir le remboursement de la « maggiorazione di conguaglio », éventuellement acquittée par les sociétés distributrices des dividendes résidentes d'Italie.

50.En ce qui concerne, le remboursement du précompte à des résidents d'Italie, il peut intervenir dans deux situations :

- soit au profit des personnes morales résidentes d'Italie qui ne remplissent pas les conditions pour bénéficier du transfert de l'avoir fiscal ou de la moitié de celui-ci ;

- soit au profit des personnes morales qui auraient droit au transfert de la moitié de l'avoir fiscal mais qui optent pour le remboursement du précompte eu égard, en particulier, à son montant plus élevé ou à son remboursement selon des modalités différentes par le Trésor français.

51.L'option pour le remboursement du précompte fait perdre au créancier tout droit à remboursement de la moitié de l'avoir fiscal (v. art. 10, paragraphe 5) se rapportant à la fraction des dividendes qu'elle concerne.

52.Dans les situations où le précompte est remboursé, ce remboursement est effectué selon les dispositions du paragraphe 5 de l'article 10, sous déduction selon les cas de la retenue à la source de 5 % ou 15 % prévue au paragraphe 2 du même article (voir ci-avant n° 39 ). Toutefois, en application de l'article 119 ter du code général des impôts, ce remboursement de précompte, de même que le paiement des dividendes lui-même, sont effectués depuis le 1 er janvier 1992 en franchise de retenue à la source dès lors que l'ensemble des conditions prévues à cet article sont remplies. Pour plus de précisions, il convient de se reporter à l'instruction du 3 août 1992 (B.O.I. 4-J-2-92 n os 26 à 29).

53.Exemple :

Soit une société anonyme A, résidente de France, qui procède à une distribution de dividendes à sa société mère B, résidente d'Italie, prélevée sur deux millions de francs de bénéfice . La société mère B détient depuis trois ans une participation de 100 % dans le capital de sa filiale. Les produits distribués sont prélevés sur des résultats d'exercices clos depuis moins de cinq ans.

La distribution est issue :

1) de bénéfices soumis à l'impôt sur les sociétés au taux normal, soit :

1.400.000 F ;

2) de bénéfices provenant d'une activité à l'étranger et exonérés d'impôt en France en application des dispositions du I de l'article 209 du code général des impôts, soit : 150.000 F ;

3) de produits de filiales étrangères (auxquels sont attachés 79.412 F de crédits d'impôt), soit : 450.000 F.

Les sommes visées aux 2) et 3) ci-dessus ont donné lieu au paiement par la société A d'un précompte de :

[150.000 + (450.000 + 79.412)] x 33,33 % = 226.448 F - 79.412 F de crédits d'impôts imputables = 147.036 F de précompte net payé au Trésor français.

La distribution est donc composée :

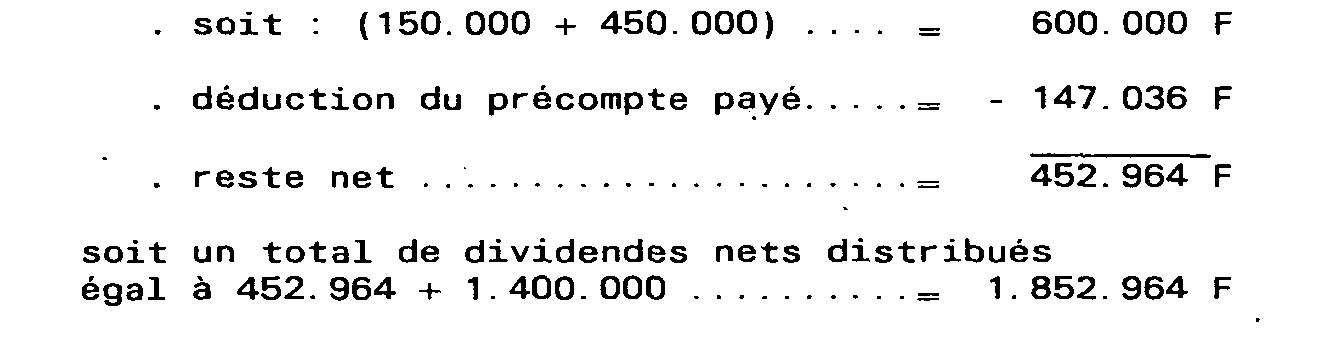

- de dividendes nets (hors avoir fiscal) provenant de produits non soumis au précompte..........= 1.400.000 F

- de dividendes nets (hors avoir fiscal) provenant de produits soumis au précompte,

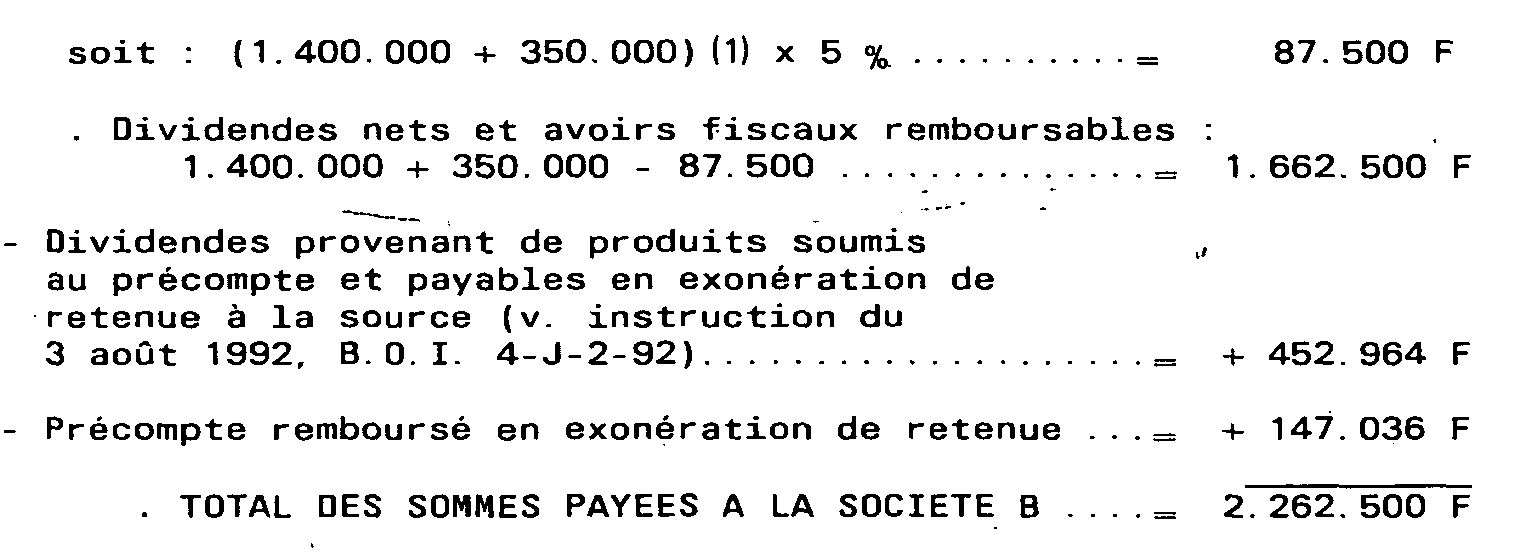

La société B opte pour le remboursement du précompte et renonce au transfert de la moitié de l'avoir fiscal pour les dividendes issus de bénéfices soumis au précompte. Au total, la société B recevra les sommes suivantes :

- dividendes provenant de produits non soumis au précompte,

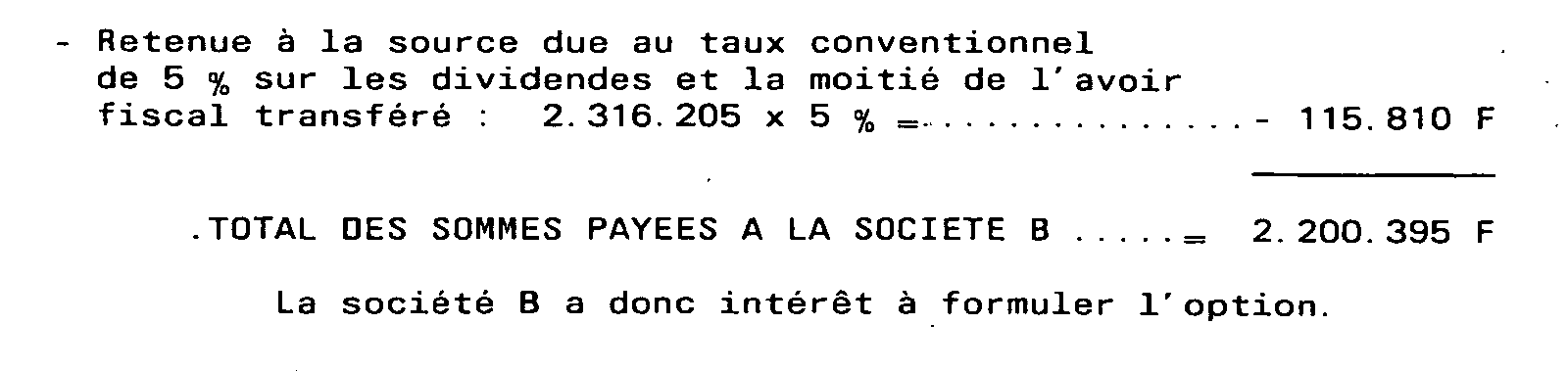

Retenue à la source due au taux conventionnel de 5 % sur les dividendes et sur la moitié d'avoir fiscal transféré

Dans l'hypothèse où la société B n'aurait pas formulé cette option, elle aurait reçu les sommes suivantes :

Cette option doit être formulée expressément auprès de l'établissement payeur.

54.Il est rappelé que, conformément aux termes « effectivement acquittés » utilisés dans le paragraphe 5 de l'article 10 de la convention et ainsi que le précise la documentation administrative 4 K-1122 n° 9, le remboursement ne peut porter en tout état de cause que sur la fraction du précompte qui a été effectivement versée au Trésor français par la société distributrice, ce qui exclut tout remboursement des crédits d'impôt imputés sur le précompte lors de sa liquidation. Par ailleurs, cette mesure de remboursement n'est pas applicable lorsque le précompte s'imputant sur l'impôt sur les sociétés présente, en fait, le caractère d'un acompte à valoir sur le règlement de cet impôt. Il en est ainsi notamment en ce qui concerne le précompte afférent aux distributions, en cours de société, de sommes prélevées sur la réserve spéciale des plus-values à long terme visée à l'article 209 quater du code général des impôts (v. DB. - 4 K-1222 n os 5, 7 et 8 et instruction du 23 mars 1993-B.O.I. 4 J-1-93).

4. Cas particuliers

1° Dividendes de source française reçus par une société de personnes résidente de France, non soumise au régime des sociétés de capitaux et ayant pour associé un résident d'Italie

Dans le cadre franco-italien cette situation est réglée de la façon suivante.

- Droits et obligations des associés résidents d'Italie

55.Lorsque des dividendes de source française encaissés par une société de personnes résidente de France non soumise au régime des sociétés de capitaux sont compris dans la part des bénéfices sociaux d'un associé résident d'Italie, l'avoir fiscal attaché à la fraction de ces dividendes est attribué à cet associé pour la liquidation de l'impôt sur le revenu perçu par voie de rôle, ou de l'impôt sur les sociétés, dont il est redevable en France à raison de sa part de bénéfice (art. 8. 60 et 218 bis du code général des impôts).

- Rôle et obligations de la société de personnes française

56.Dans le cas où l'avoir fiscal est transférable ainsi qu'il est dit ci-dessus, la société de personnes résidente de France, agissant alors en qualité d'établissement payeur (v. DB. 4 J-1341 n° 13 et 4). ne prélève pas la retenue à la source sur la part de dividendes revenant à l'associé résident d'Italie bénéficiaire d'un transfert total ou partiel de l'avoir fiscal.

Ces revenus constituent en effet un élément des résultats de la société de personnes résidente de France qui doivent être imposés dans cet Etat au nom des associés, à l'impôt sur le revenu ou à l'impôt sur les sociétés suivant leur qualité.

La société de personnes délivre un certificat justifiant de l'impôt déjà versé au Trésor et correspondant à l'avoir fiscal attaché aux dividendes au prorata des droits de l'intéressé dans les résultats de la société. Ce certificat est délivré sur l'imprimé spécial visé à l'article 15 de l'annexe IV au code général des impôts.

57.Le crédit d'impôt ainsi attribué à l'associé résident d'Italie est imputable, au vu dudit certificat selon que cet associé est une personne physique ou une société passible de l'impôt sur les sociétés, sur l'impôt sur le revenu établi par voie de rôle ou sur l'impôt sur les sociétés dû par l'intéressé au titre de la fraction du bénéfice de la société de personnes lui revenant ainsi que, le cas échéant, des autres revenus de source française dont la convention attribue l'imposition à la France.

L'excédent éventuel de crédit ne peut ni être restitué, ni reporté.

2° Règles applicables aux dividendes versés par les SICAV françaises

58.Par référence au paragraphe 2 b) de l'article 10 de la convention, il est admis que le taux de la retenue à la source sur les dividendes distribués par des sociétés françaises d'investissement à des personnes physiques ou morales résidentes d'Italie soit limité à 15 %.

Toutefois, si le portefeuille de la société d'investissement se compose exclusivement d'obligations négociables, il est admis qu'aucune retenue ne soit perçue (v. DB. 4 K-164).

59.En outre, pour la liquidation de cette retenue, il est tenu compte non seulement des crédits d'impôt attachés aux dividendes distribués par la SICAV mais également des avoirs fiscaux s'y rapportant, dans des conditions semblables à celles appliquées à l'égard des résidents de France. Les actionnaires résidents d'Italie bénéficient donc d'une masse de crédit d'impôt analogue à celle qui est prévue pour les personnes domiciliées en France (v. DB. 4 K-61, 162, 163, 165 et 166 et instruction du 4 mars 1993 - B.O.I. 4 K-1-93). D'autre part, l'excédent éventuel des crédits d'impôt et avoirs fiscaux sur la retenue exigible au taux de 15 % est remboursé à l'actionnaire résident d'Italie dans la mesure où cet excédent correspond à une perception française. Pour l'application de cette règle, la fraction des crédits non remboursable est affectée, en priorité, au paiement de la retenue à la source par voie d'imputation.

60.Le bénéfice du régime décrit au numéro 59 est toutefois réservé aux seules personnes qui remplissent les conditions requises par la convention pour le transfert du montant total de l'avoir fiscal. Ces conditions sont exposés aux numéros 43 et 44 .

61.La masse des crédits d'impôt transférables par une société d'investissement française à ses actionnaires résidents d'Italie comprend :

- d'une part, des crédits d'impôt éventuellement attachés aux dividendes mis en paiement par des sociétés françaises ;

- d'autre part, des crédits d'impôt éventuellement attachés aux autres revenus et produits du portefeuille :

. intérêts et produits d'obligations et autres emprunts négociables émis en France ;

. revenus de valeurs mobilières étrangères assortis d'un crédit d'impôt en vertu des dispositions d'une convention internationale ou d'une convention conclue avec un territoire ou une collectivité territoriale d'outre-mer, étant précisé à cet égard que la somme à imputer doit correspondre au montant de l'impôt de distribution effectivement prélevé dans l'un de ces Etats ou territoires à l'exclusion de toute prise en compte forfaitaire.

62.Bien entendu, lorsque le montant du dividende distribué par la société d'investissement française est inférieur au total des revenus nets du portefeuille assortis d'avoirs fiscaux et de crédits d'impôt qu'elle a encaissés, il convient de faire application de la règle dite du « crédit maximum » (v. DB. 4 K 162 et 165).

3° Dividendes se rattachant à un établissement stable

63.Il est rappelé que les établissements stables situés en France d'entreprises italiennes peuvent bénéficier, de la même manière que les entreprises françaises, du régime des sociétés-mères défini par l'article 145 du code général des impôts, et de l'avoir fiscal attaché aux dividendes de source française qui y donnent droit. Pour plus de précisions on se reportera à la documentation administrative 4 J-1313 numéros 5 à 11.

4° Autres impôts de distribution

64.Conformément aux dispositions du paragraphe 10 de l'article 10, les sociétés italiennes exerçant une activité en France ne sont pas soumises à la retenue à la source de 25 % prévue à l'article 115 quinquies du code général des impôts. De même, les sociétés françaises exerçant une activité en Italie ne sont pas soumises à une retenue à la source dans cet Etat à raison de leurs bénéfices de même nature.

B. INTERETS (art. 11)

a) Définition

65.Le terme « intérêts » est défini au paragraphe 5 de l'article 11. Cette définition qui inclut tous les produits assimilés aux revenus de sommes prêtées par la législation fiscale de l'Etat d'où proviennent les revenus s'applique notamment aux intérêts produits par les obligations et autres titres de créances négociables, les bons du Trésor et les bons de caisse, les bons ou contrats de capitalisation, les créances ordinaires, dépôts, cautionnements et comptes courants.

66.En revanche, la définition des intérêts ne couvre pas du côté français les pénalisations pour paiement tardif qui résultent d'un contrat, d'un usage ou d'un jugement, à moins que ces pénalisations n'aient pour objet que de compenser le retard dans le paiement d'intérêts dont ils ne sont alors que l'accessoire.

67.L'Etat d'où proviennent ces intérêts est déterminé par application du paragraphe 7 de l'article 11.

Les intérêts sont ainsi considérés comme provenant de France lorsque le débiteur est l'Etat français lui-même ou l'une de ses collectivités territoriales ou un autre résident, de France. Ils sont également considérés comme provenant de notre pays lorsque la dette donnant lieu au paiement des intérêts a été contractée pour un établissement stable ou une base fixe situés en France et qui supportent la charge de ces intérêts, que le débiteur des intérêts soit ou non un résident de France.

b) Régime fiscal institué par la convention

68.Suivant les dispositions du paragraphe 1 de l'article 11 de la convention, les intérêts qui ont leur source dans un Etat (v. ci-avant n° 67 ) et qui sont payés à un résident de l'autre Etat, sont imposables dans cet autre Etat. Le point 6 a) du Protocole précise que le paragraphe 1 s'applique même en l'absence de paiement effectif.

69.Toutefois, en vertu du paragraphe 2 du même article. l'Etat de la source a le droit d'imposer les intérêts payés à un résident de l'autre Etat suivant sa législation. Le taux de l'impôt prélevé ne peut cependant, si la personne qui reçoit les intérêts en est le bénéficiaire effectif, excéder 10 % du montant brut des intérêts. Il s'agit, bien entendu, d'un taux applicable sous réserve des dispositions plus favorables du droit interne de l'Etat de la source des revenus.

70.Par dérogation aux dispositions du paragraphe 2 déjà cité, certains intérêts sont exonérés d'impôt dans l'Etat de la source (v. art. 11 § 3 et 4 et point 6 du Protocole).

Sont notamment exonérés à la source :

71.- les intérêts payés en liaison avec la vente à crédit d'un équipement industriel, commercial ou scientifique, ou en liaison avec la vente à crédit de marchandises livrées par une entreprise à une autre entreprise. La cession par une entreprise à une banque de sa créance correspondant à une des ventes évoquées ci-dessus ne modifie pas la nature de celle-ci et n'entraîne donc pas la perte du bénéfice de l'exonération de retenue à la source ;

72.- les intérêts payés par l'Etat italien ou l'une de ses subdivisions politiques, administratives ou collectivités locales, ou un de ses établissements publics, ou par l'Etat français, une de ses collectivités territoriales ou un de ses établissements publics. Cette disposition est notamment applicable aux revenus d'obligations émises par les deux Etats et leurs entités publiques citées ci-dessus ;

73.- les intérêts payés au titre d'un prêt effectué ou garanti par l'autre Etat ou une de ses subdivisions politiques ou administratives ou collectivités locales (dans le cas de l'Italie), ou une de ses collectivités territoriales (dans le cas de la France) ou un établissement public de cet autre Etat, ou les intérêts payés à d'autres institutions ou organismes (y compris les institutions financières) à raison des financements accordés par eux dans le cadre d'accords conclus entre les Gouvernements des deux Etats ;

74.- les intérêts payés par une banque résidente d'un des deux Etats à une banque résidente de l'autre Etat (point 6 du Protocole).

c) Cas particuliers :

1. Intérêts excédentaires (paragraphe 8 ).

75.Lorsque le montant des intérêts excède, en raison de relations spéciales que le débiteur et le créancier entretiennent entre eux ou avec de tierces personnes, celui dont seraient normalement convenus le débiteur et le créancier en l'absence de telles relations, les dispositions de l'article 11 ne s'appliquent qu'à ce dernier montant (v. paragraphe 8). La partie excédentaire des intérêts demeure imposable conformément à la législation de chaque Etat et compte tenu des autres dispositions de la convention. Il est rappelé à cet égard que les déductions injustifiées d'intérêts effectuées par un débiteur établi en France sont réintégrées dans les bases de l'impôt sur le revenu ou de l'impôt sur les sociétés et peuvent dans ce dernier cas constituer un revenu distribué au sens des articles 108 à 115 du code général des impôts. Un tel revenu est alors traité selon les dispositions de l'article 10 de la convention relatif aux dividendes.

Ces dispositions s'appliquent notamment aux intérêts versés à une personne physique ou morale qui contrôle directement ou indirectement le débiteur, qui est contrôlée directement ou indirectement par lui, ou qui dépend d'un groupe ayant avec le débiteur des intérêts communs.

76.La notion de relations spéciales couvre aussi les rapports de parenté et, en général, toute communauté d'intérêts distincte du rapport de droit qui donne lieu au paiement des intérêts.