B.O.I. N° 179 du 13 NOVEMBRE 2003

3. Les agents de catégorie B

15.Les agents de catégorie B peuvent bénéficier d'une délégation de signature dans les conditions et limites suivantes :

- Nature de la décision.

La délégation peut porter tant sur les décisions contentieuses que gracieuses.

- Sens de la décision.

La délégation peut être accordée quel que soit le sens de la décision :

- contentieux : admission totale, admission partielle, rejet, dégrèvement ou restitution d'office

- gracieux : remise, modération, transaction ou rejet.

- Montant de la décision.

Le montant maximum qui peut être délégué s'élève à 10 000 euros (Cf. ci-après § 21 concernant les modalités d'appréciation de cette limite).

4. Les agents de catégorie C

16.Les agents de catégorie C peuvent bénéficier d'une délégation de signature dans les conditions et limites suivantes :

- Nature de l'imposition

La délégation concerne exclusivement :

- les cotisations d'impôt sur le revenu ou d'impôts assimilés (contribution sociale généralisée, contribution sur les revenus locatifs ...), de taxe d'habitation et de taxes foncières ;

- lorsque ces impositions ne sont pas consécutives à un contrôle sur pièces ou sur place.

- Nature de la décision

La délégation ne peut concerner que les décisions contentieuses, à l'exclusion des décisions gracieuses.

- Nature du contentieux

Le contentieux ne doit pas impliquer la mise en oeuvre du droit de compensation prévu à l'article L. 203 du livre des procédures fiscales.

- Montant

Le montant maximum qui peut être délégué par le directeur s'élève à 2 000 euros (Cf. ci-après § 21 concernant les modalités d'appréciation de cette limite).

III. Cas particuliers liés au recouvrement

1. Contentieux du recouvrement prévu par les articles L. 281 et L. 283 du livre des procédures fiscales

17.Les directeurs peuvent déléguer leur signature à certains agen ts à l'effet de statuer sur les contestations prévues par les articles L 281 et L 283 du livre des procédures fiscales (contestations relatives au recouvrement et demandes en revendication d'objets saisis) dans les conditions et limites suivantes :

- Délégataires

Les bénéficiaires de cette délégation sont le receveur divisionnaire ou son intérimaire et les autres agents de catégorie A et B exerçant leur fonction en direction ou sous l'autorité du receveur divisionnaire.

- Sens de la décision

La délégation peut concerner toute décision, quel qu'en soit le sens (admission totale, admission partielle ou rejet).

2. Mise en cause des dirigeants

18.L'autorisation personnelle du directeur, requise par l'instruction du 6 septembre 1988 (BOI 12C-20-88 ; DB 12C 2253 n° 4 à 7 ), constitue selon la Cour de cassation, une garantie pour l'usager. L'autorisation doit donc être donnée personnellement par le directeur et ne peut être déléguée.

3. Les demandes d'admission en non-valeur des créances irrécouvrables

a) Les demandes d'admission en non-valeur des créances irrécouvrables présentées par les comptables des impôts autres que le receveur divisionnaire

19.Les directeurs peuvent déléguer leur signature à certains agents de catégorie A et B à l'effet de statuer sur les demandes d'admission en non-valeur des créances irrécouvrables présentées par les comptables des impôts, autres que le receveur divisionnaire, dans les conditions et limites indiquées ci-après :

- Délégataires.

Les bénéficiaires de cette délégation sont le receveur divisionnaire ou son intérimaire, les agents de catégorie A et B exerçant leurs fonctions en direction ou sous l'autorité du receveur divisionnaire.

- Montant de la décision.

Le montant délégué est fixé par le directeur.

b) Les demandes d'admission en non-valeur des créances irrécouvrables présentées par le receveur divisionnaire

20.Les directeurs peuvent déléguer leur signature aux agents de catégorie A et B exerçant leurs fonctions en direction à l'effet de statuer sur les demandes d'admission en non-valeur des créances irrécouvrables présentées par le receveur divisionnaire dans les limites qu'ils fixent librement.

C. L'APPRÉCIATION DES LIMITES EN VALEUR DE LA DELEGATION

21.Pour déterminer si la décision gracieuse ou contentieuse à prendre entre dans les limites de la délégation consentie au délégataire, il convient de prendre en compte le montant des droits ou pénalités sur lesquels porte la demande ou pour lesquels le service envisage de prendre une décision d'office, en distinguant les droits en principal d'une part, et les pénalités d'autre part.

Lorsqu'une demande gracieuse porte sur des droits pour lesquels une remise n'est pas possible (droits d'enregistrement et droits assimilés ou taxe sur la valeur ajoutée), seul le montant des pénalités est à prendre en compte. Dans ce cas, l'agent délégataire peut rejeter la demande portant sur les droits alors même que leur montant excède les limites de sa délégation.

Lorsque la demande du contribuable ne peut être chiffrée, il convient de prendre en compte le montant total des droits ou pénalités mis en recouvrement ou spontanément acquittés. Il convient d'entendre par chiffrage du contribuable le montant du dégrèvement attendu après correction éventuelle par l'administration dans le cas où la demande comporterait une erreur matérielle au détriment du contribuable.

Pour la généralité des impôts ou taxes, lorsque la demande porte simultanément sur plusieurs exercices ou années d'imposition, les limites s'apprécient séparément pour chaque année ou exercice.

En revanche, en matière de droits d'enregistrement, de taxe de publicité foncière, de droits de timbre et d'impôt de solidarité sur la fortune, les seuils s'apprécient par affaire. Est considérée comme une affaire chaque infraction ou série d'infractions faisant l'objet d'une constatation unique à l'encontre d'un même redevable ou de plusieurs redevables solidaires. Ainsi, des redressements d'impôt de solidarité sur la fortune portant sur plusieurs années faisant l'objet d'une même notification de redressements constituent une affaire.

Pratiquement, les montants des délégations s'apprécient comme suit en fonction de la décision prise :

- admission totale : restitution ou dégrèvement prononcé, en distinguant les droits en principal d'une part, et les pénalités d'autre part ;

- admission partielle : somme de l'admission partielle et du rejet partiel, en distinguant les droits en principal d'une part, et les pénalités d'autre part ;

- rejet : montant du rejet, en distinguant les droits en principal d'une part, et les pénalités d'autre part.

S'agissant des demandes de remboursement de crédit de TVA, le montant à prendre en compte est celui de chaque demande.

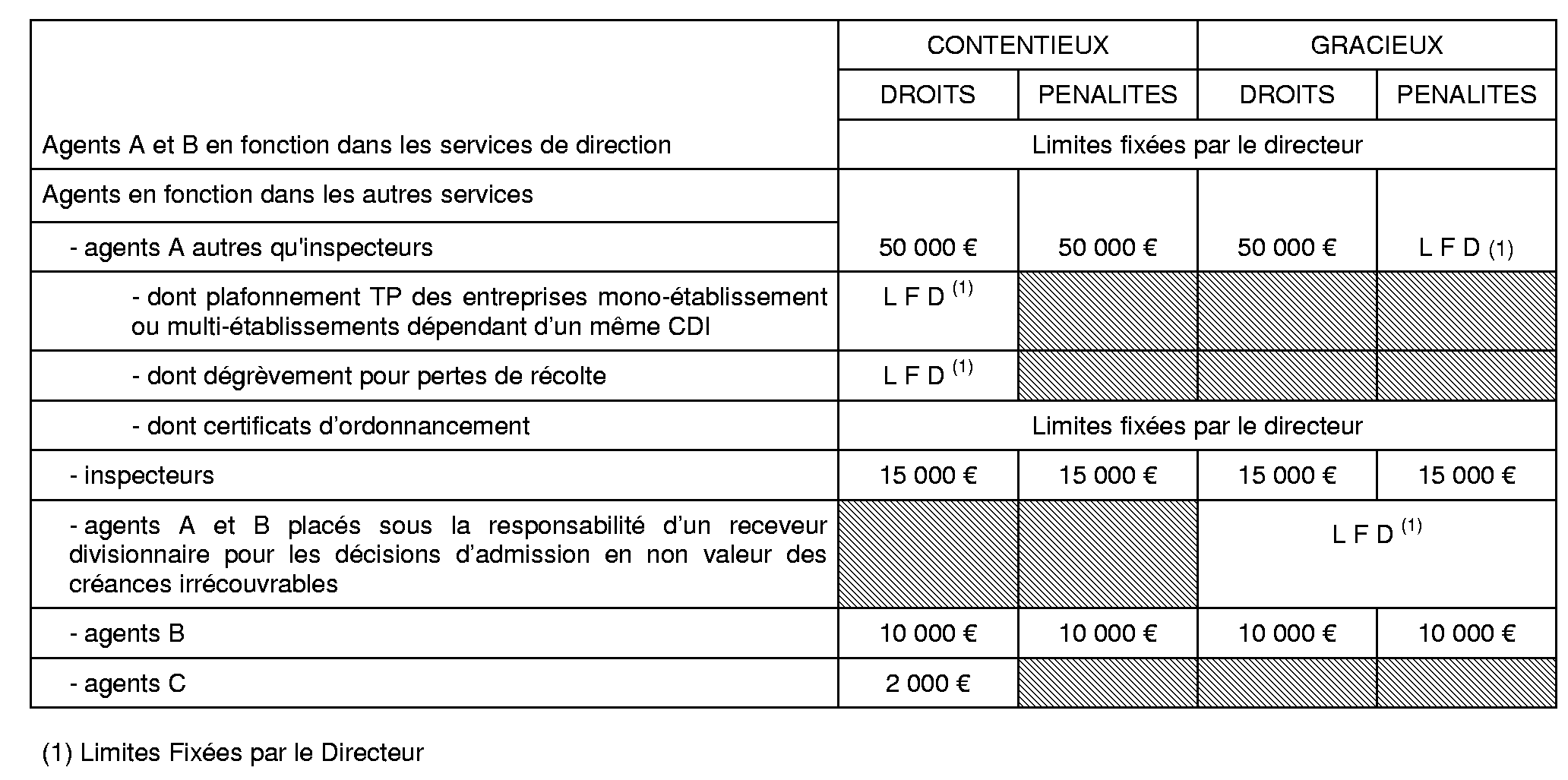

TABLEAU RECAPITULATIF

Le tableau ci-après récapitule les limites en montant des délégations de signature :

D. LES EXCLUSIONS

22.Un agent délégataire doit s'abstenir de statuer sur une demande contentieuse ou gracieuse lorsque :

- il n'est pas compétent pour instruire lui-même la réclamation ou la demande ;

- la demande concerne des impositions liées à des infractions qui ont donné lieu à des sanctions pénales ou pour lesquelles il est envisagé des poursuites pénales ;

- en cas de demande mixte (contentieux et gracieux), la demande ne ressortit pas à sa compétence, soit pour le contentieux, soit pour le gracieux ;

- en cas de demande gracieuse portant sur plusieurs années ou exercices, la demande ne ressortit pas à sa compétence pour l'un d'entre eux ;

- la demande concerne une imposition dont il est redevable ou qui est due par un membre de sa famille ;

- la demande concerne une imposition due par un de ses collègues appartenant au même service (secteur d'assiette, IFU, inspection ...) ;

- la direction ou la direction général e doit être consultée ou est saisie de l'affaire.

Un agent délégataire, autre qu'un agent de direction, doit s'abstenir de statuer sur une demande gracieuse lorsque :

- l'avis de la commission départementale des chefs des services financiers et des représentants des organismes de sécurité sociale doit être recueilli ;

- la demande porte sur des impositions ou des pénalités qui ont donné lieu à une instance devant les tribunaux administratifs ou judiciaires ;

- l'avis de la commission départementale des impôts directs et des taxes sur le chiffre d'affaires doit être recueilli.

En matière contentieuse, un agent délégataire doit s'abstenir de prendre une décision d'admission, de rejet total ou partiel lorsque :

- il est intervenu en qualité d'interlocuteur départemental dans l'affaire sur laquelle porte la demande ;

- il a établi l'imposition litigieuse, dans le cadre d'un contrôle fiscal externe ou sur pièces (vérificateur ou signataire de la notification de redressement pour le contrôle sur pièces) ;

- il a visé la notification de redressement ou le rapport à la commission départementale ou est intervenu en qualité d'interlocuteur de premier niveau dans la procédure qui a conduit à l'établissement de l'imposition litigieuse.

E. LA RECTIFICATION DES ERREURS MANIFESTES

23.Lorsqu'un contribuable a commis une erreur manifeste en établissant une déclaration ou en cas d'erreur du service lors de la saisie informatique des éléments déclaratifs, les agents de catégorie A et B peuvent prononcer le dégrèvement contentieux correspondant, quel que soit son montant, y compris donc lorsque celui-ci excède le plafond de leur délégation.

La décision doit préciser de manière explicite le motif du dégrèvement et être conservée dans le dossier du contribuable concerné. Une copie des décisions prises à ce titre est en outre transmise à la direction pour information, lorsque le montant dégrevé excède le plafond de la délégation accordée au signataire de la décision.

F. MODALITES PRATIQUES

I. Décisions de délégation

24.Les délégations de signature sont nominatives. Le directeur doit donc prendre une décision pour chaque agent délégataire. Toutefois, lorsque le directeur souhaite accorder des délégations identiques à un ensemble d'agents appartenant à une même catégorie au regard des règles définies par le directeur général, il a la possibilité de le faire par une seule et même décision qui revêt alors un caractère collectif.

Des modèles de décisions individuelles et collectives sont fournis en annexe 2.

Le directeur signe personnellement chaque délégation en un exemplaire original, qui est conservé par la direction. Le délégataire en reçoit une copie.

II. Affichage

25.Les délégations de signature constituent des actes réglementaires. Elles doivent donc faire l'objet d'une mesure de publicité.

La publicité consiste en l'affichage dans les locaux ouverts au public du service où exercent les agent concernés.

S'agissant des décisions individuelles, la liste des agents délégataires est affichée. La liste indique le nom, le prénom, le grade des délégataires ainsi que la date de la délégation. L'affiche précise le lieu où les originaux des décisions de délégation peuvent être consultés.

Le responsable du service inscrit sur l'affiche la date de l'affichage et y appose sa signature.

S'agissant des décisions collectives, une copie de la décision elle-même est affichée.

G. CONTRÔLE INTERNE

26.La déconcentration opérée au profit des agents des services déconcentrés et les responsabilités accrues qui en découlent impliquent un contrôle interne. Ainsi, l'inspection principale des services et les chefs de service, dans le cadre du contrôle interne de premier niveau, s'assurent régulièrement de l'exercice maîtrisé des délégations de signature.

H. ENTREE EN VIGUEUR

27.Les délégations accordées sur le fondement des décisions antérieures du directeur général conservent leur valeur jusqu'à leur remplacement par de nouvelles délégations fondées sur la décision commentée par la présente instruction.

La présente instruction se substitue à la documentation de base 13 O 216 et 13 S 26 .

Le chef de service,

Gérard BOURIANE

•

Annexe 1

Décision du directeur général des impôts du 24 octobre 2003

fixant les conditions dans lesquelles les directeurs chargés d'une direction des services fiscaux, d'un service à compétence nationale ou d'une direction spécialisée peuvent déléguer leur signature en matière de contentieux et de gracieux fiscal

Le directeur général des impôts,

Vu le code général des impôts, et notamment l'article 410 de son annexe II ;

Vu le livre des procédures fiscales, et notamment l'article R* 247-4 ;

DECIDE

Article 1 er . - Les directeurs chargés d'une direction des services fiscaux, d'un service à compétence nationale ou d'une direction spécialisée peuvent déléguer leur signature, à l'effet de prendre des décisions contentieuses d'admission totale, d'admission partielle, de rejet, de dégrèvement ou restitution d'office ou des décisions gracieuses portant remise, modération, transaction ou rejet :

1. aux agents de catégorie A et B exerçant leurs fonctions dans les services de direction ainsi qu'au receveur divisionnaire, dans les limites qu'ils fixent eux-mêmes ;

2. aux agents de catégorie A titulaires d'un grade supérieur à celui d'inspecteur, à leur intérimaire, quel que soit son grade, ainsi qu'aux inspecteurs responsables d'un centre des impôts fonciers :

a) dans la limite qu'ils fixent eux-mêmes, s'agissant des décisions gracieuses relatives aux pénalités ;

b) dans la limite de 50 000 euros, s'agissant des décisions contentieuses et des décisions gracieuses portant sur les droits ;

c) quels que soient le montant de la demande et le sens de la décision, à l'effet de statuer sur les demandes de plafonnement en fonction de la valeur ajoutée des cotisations de taxe professionnelle, à l'exception des demandes formulées par les entreprises à établissements multiples situés dans le ressort territorial de plusieurs centres des impôts ;

d) quel que soit le montant de la demande, à l'effet de statuer sur les demandes de dégrèvement de taxe foncière pour pertes de récoltes ;

e) quel que soit le montant des sommes dégrevées et indépendamment de l'autorité ayant prononcé la décision, à l'effet de signer les certificats de dégrèvement accompagnant les décisions contentieuses et gracieuses prises sur les impôts recouvrés par les comptables du Trésor ;

f) à l'effet d'accorder une première prorogation d'un an du délai pour construire prévu au IV de l'article 1594-0-G du code général des impôts et au II de l'article 266 bis de l'annexe III audit code ;

3. aux agents de catégorie A autres que ceux visés au 2 :

a) en matière contentieuse et gracieuse, dans la limite de 15 000 euros ;

b) à l'effet d'accorder une première prorogation d'un an du délai pour construire prévu au IV de l'article 1594-0-G du code général des impôts et au II de l'article 266 bis de l'annexe III audit code ;

4. aux agents de catégorie B, en matière contentieuse et gracieuse, dans la limite de 10 000 euros ;

5. aux agents de catégorie C à l'effet de prendre des décisions contentieuses portant sur des impositions, autres que celles consécutives à un contrôle sur pièces ou sur place, d'impôt sur le revenu ou assimilé, de taxe d'habitation ou de taxes foncières, dans la limite de 2 000 euros.

Article 2. - En matière de contentieux juridictionnel, les directeurs peuvent déléguer leur signature aux agents de catégorie A et B des services de direction à l'effet de présenter devant les juridictions administratives ou judiciaires des requêtes, mémoires, conclusions ou observations.

Article 3. - Les directeurs peuvent déléguer leur signature :

1. au receveur divisionnaire ou à son intérimaire, aux agents de catégorie A et B exerçant leurs fonctions dans les services de direction ou sous l'autorité du receveur divisionnaire, quelle que soit la nature de la décision, à l'effet de statuer sur les contestations relatives au recouvrement prévues par les articles L. 281 et L. 283 du livre des procédures fiscales ;

2. au receveur divisionnaire ou à son intérimaire, aux agents de catégorie A et B exerçant leurs fonctions dans les services de direction ou sous l'autorité du receveur divisionnaire, dans les limites qu'ils fixent, à l'effet de statuer sur les demandes d'admission en non-valeur des créances irrécouvrables présentées par les comptables des impôts, autres que les demandes relatives aux créances dont le receveur divisionnaire assure directement le recouvrement ;

3. aux agents de catégorie A et B des services de direction, dans les limites qu'ils fixent, à l'effet de statuer sur les demandes d'admission en non-valeur des créances irrécouvrables présentées par le receveur divisionnaire.

Article 4. - Pour l'application de l'article 1er, le montant à prendre en compte pour déterminer si la décision peut être prise par l'agent délégataire est celui de la demande du contribuable ou, lorsque cette demande ne peut être chiffrée, de la totalité des droits ou pénalités, appréciés par année ou exercice ou affaire, en distinguant les droits en principal, d'une part, et les pénalités, d'autre part.

S'agissant des demandes de remboursement de crédits de taxe sur la valeur ajoutée, le montant à prendre en compte est celui de chaque demande.

Par dérogation à l'article 1 er , lorsqu'un contribuable a commis une erreur manifeste en établissant une déclaration ou en cas d'erreur du service lors de la saisie informatique des éléments déclaratifs, les agents de catégorie A et B peuvent prononcer le dégrèvement contentieux correspondant, quel que soit son montant, y compris donc lorsque celui-ci excède le plafond de leur délégation.

Article 5. - Exclusions

Un agent délégataire doit s'abstenir de statuer sur des demandes contentieuses ou gracieuses lorsque :

- en cas de demande mixte (contentieux et gracieux), la demande ne ressortit pas à sa compétence, soit pour le contentieux, soit pour le gracieux ;

- en cas de demande gracieuse, chiffrée ou non chiffrée, portant sur plusieurs années ou exercices, la demande ne ressortit pas à sa compétence pour l'un d'entre eux ;

- la demande concerne les impositions dont il est redevable ou qui sont dues par un membre de sa famille ;

- la demande contentieuse porte sur une imposition qu'il a établie, dans le cadre d'un contrôle fiscal externe ou sur pièces ;

- la demande contentieuse porte sur une imposition faisant suite à une procédure dans le cadre de laquelle il a été conduit à viser la notification de redressements ou le rapport à la commission départementale ou est intervenu en qualité d'interlocuteur de premier niveau ;

- il est intervenu en qualité d'interlocuteur départemental.

Article 6. - Les décisions, et notamment celle du 31 décembre 1971, fixant les conditions dans lesquelles s'exercent les délégations de signature en matière contentieuse et gracieuse, antérieures à la présente, sont abrogées, à l'exception de celle du 20 juin 2003 relative aux délégations de signature pouvant être accordées par le directeur chargé de la direction des grandes entreprises.

Les délégations accordées sur le fondement des décisions antérieures demeurent valables jusqu'à leur remplacement par une nouvelle délégation accordée sur la base de la présente décision.

Article 7. - La présente décision entrera en vigueur le jour de sa publication au bulletin officiel des impôts.

A Paris, le 24 octobre 2003

Le directeur général des impôts,

Bruno PARENT