B.O.I. N° 47 DU 23 AVRIL 2009

CHAPITRE IV ENTREE EN VIGUEUR

17.Les nouvelles dispositions décrites aux chapitres II et III s'appliquent pour la détermination du plafonnement des impositions afférentes aux revenus réalisés à compter de l'année 2006 (« bouclier 2008 »).

BOI liés : 13 A-1-06 et 13 A-1-08

La Directrice de la législation fiscale

Marie-Christine LEPETIT

•

Annexe 1

Extraits de l'article 121 de la loi de modernisation de l'économie (loi n° 2008-776 du 4 août 2008)

(../..)

VIII. − L'article 1649-0 A du même code est ainsi modifié :

1° Le c du 4 est complété par une phrase ainsi rédigée :

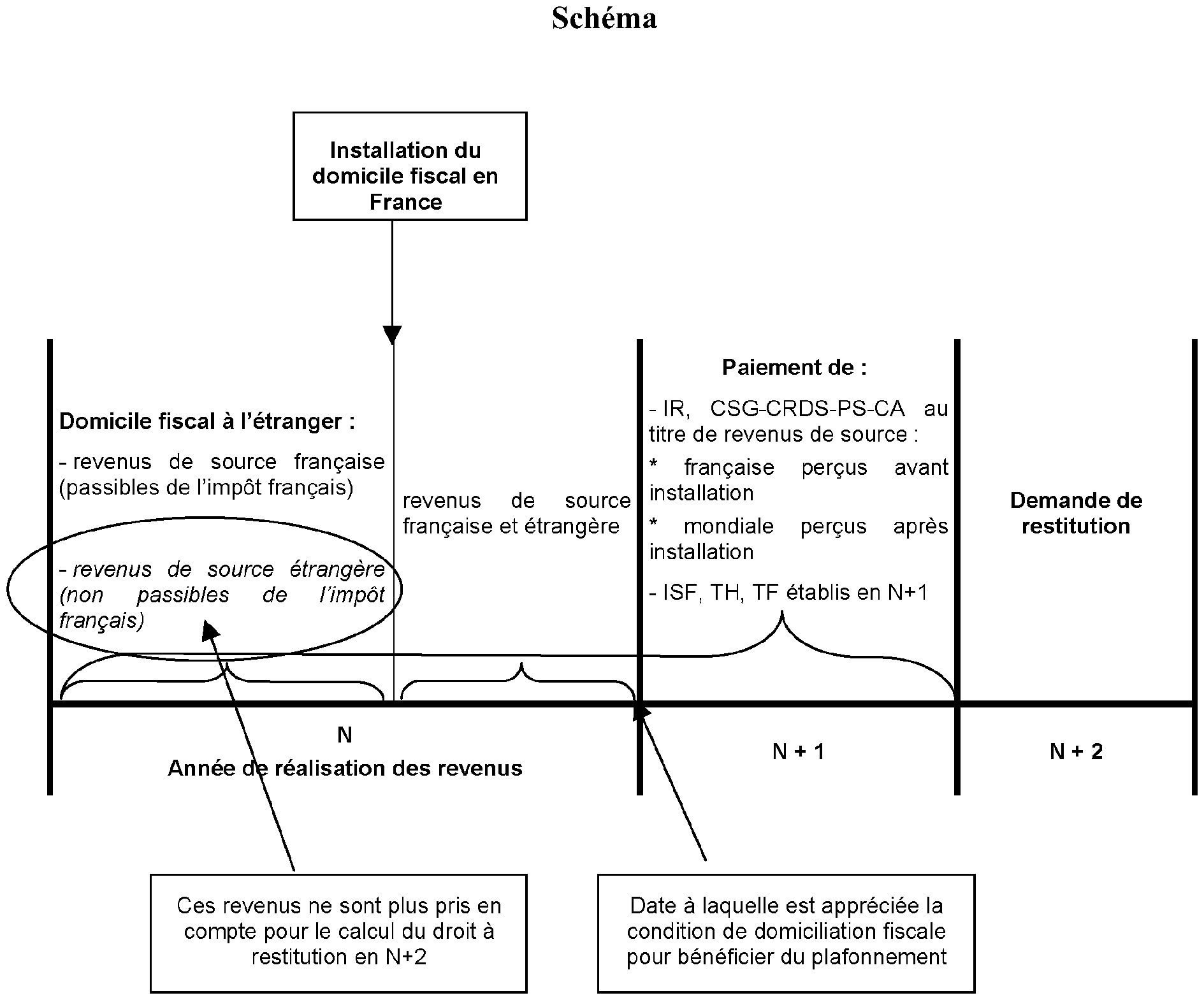

« Lorsqu'un contribuable précédemment domicilié à l'étranger transfère son domicile en France, les revenus réalisés hors de France et exonérés d'impôt sur le revenu ne sont pris en compte pour la détermination du droit à restitution que du jour de ce transfert. » ;

2° Le 5 est complété par un d ainsi rédigé :

« d) Des impositions équivalentes à celles mentionnées aux a, e et f du 2 lorsque celles-ci ont été payées à l'étranger. »

(../..)

XI. – (../..) Le VIII s'applique pour la détermination du plafonnement des impositions afférentes aux revenus réalisés à compter de l'année 2006.

(../..)

•

Annexe 2

Contribuable qui établit son domicilie en France eu cours de l'année N

•

Annexe 3

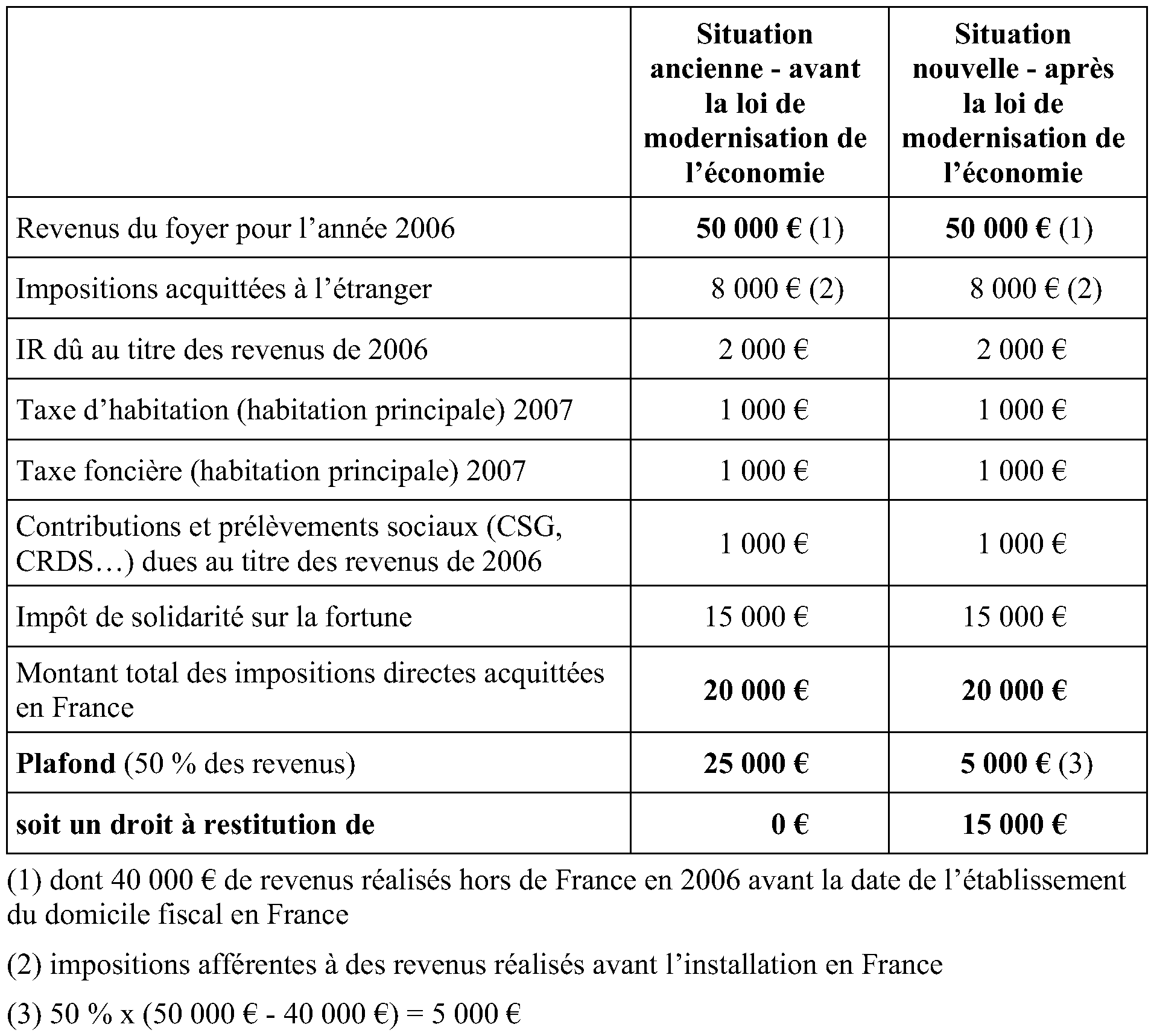

Absence de prise en compte, au titre de l'année de l'établissement en France, des revenus étrangers réalisés avant cet événement

Exemple

•

Annexe 4

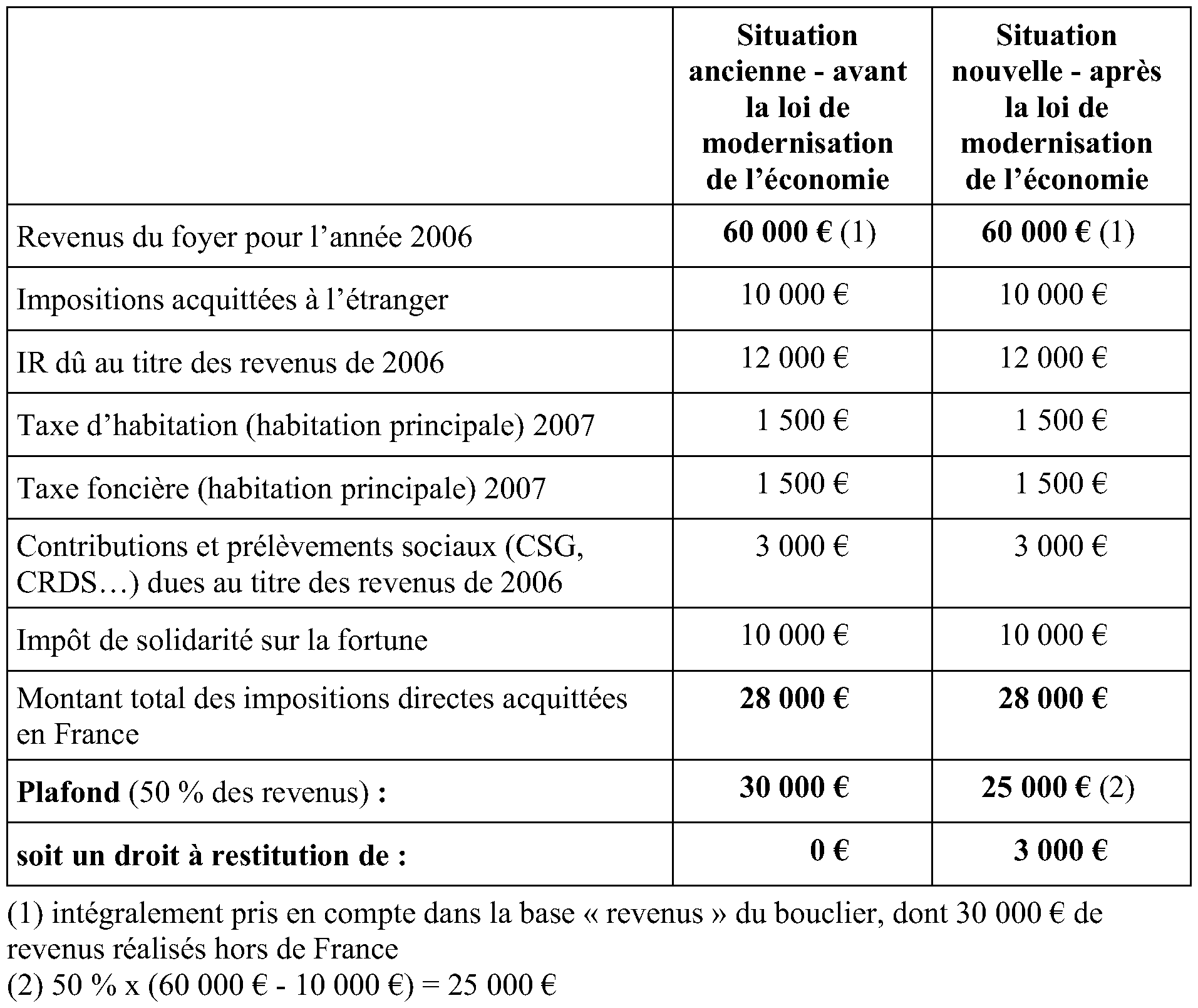

Prise en compte des revenus réalisés hors de France pour leur montant net des impositions acquittées à l'étranger

Exemple

•

Annexe 5

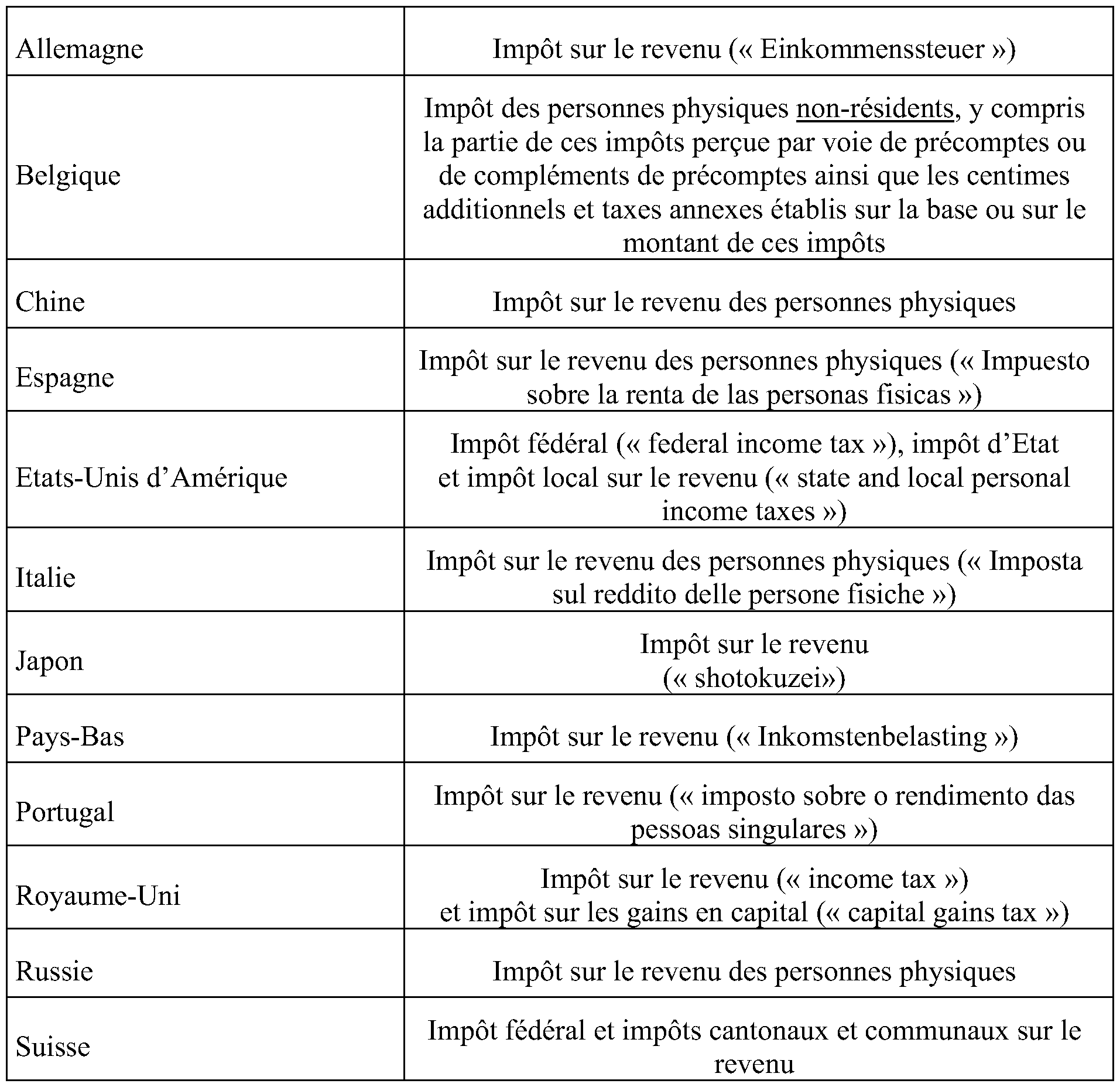

Impositions étrangères équivalentes à l'impôt sur le revenu et aux contributions et prélèvements sociaux dans les principaux pays partenaires de la France

Remarque : il n'existe pas, dans les Etats cités, d'impositions équivalentes aux contributions et prélèvements sociaux dus en France.

1 Texte reproduit en annexe 1

2 Contributions et prélèvements sociaux en vigueur à la date de publication de la présente instruction. La contribution additionnelle de 1,1 % au prélèvement social de 2 %, mise en place par la loi n° 2008-1249 du 1 er décembre 2008 généralisant le revenu de solidarité active et réformant les politiques d'insertion (« contribution RSA »), s'applique aux revenus du patrimoine depuis le 1 er janvier 2008 et aux produits de placement à compter de 1 er janvier 2009.

3 Les modalités de détermination du revenu sont ainsi comparables à celles qui s'appliquent déjà pour le calcul du « taux effectif » pour l'imposition à l'impôt sur le revenu des revenus de source française de contribuables disposant également de revenus de source étrangère (pour plus de précisions, il convient de se reporter à la DB 5 B 3221 n° 19 – 23 juin 2000).

4 En ce sens, réponse ministérielle à M. Meslot, député, Journal officiel débats Assemblée nationale du 29 mars 2005, page 3218, n° 37953.