B.O.I. N° 56 DU 4 JUIN 2009

Section 3 :

Caractère déclaratif de la nouvelle procédure

12.En application des dispositions du sixième alinéa du 9 de l'article 1649-0 A du CGI, les documents déposés à l'appui des imputations pratiquées constituent des déclarations qui sont soumises aux mêmes règles de contrôle et de prescription que celles prévues en matière d'impôt sur le revenu, même lorsque les revenus pris en compte pour la détermination du plafonnement sont issus d'une période prescrite.

Par son caractère déclaratif, cette procédure se distingue de la procédure actuelle, par ailleurs maintenue, qui constitue quant à elle une réclamation contentieuse au sens de l'article L. 190 du livre des procédures fiscales (LPF).

Le délai de reprise s'exerce jusqu'au 31 décembre de la troisième année qui suit celle au titre de laquelle le droit a été acquis.

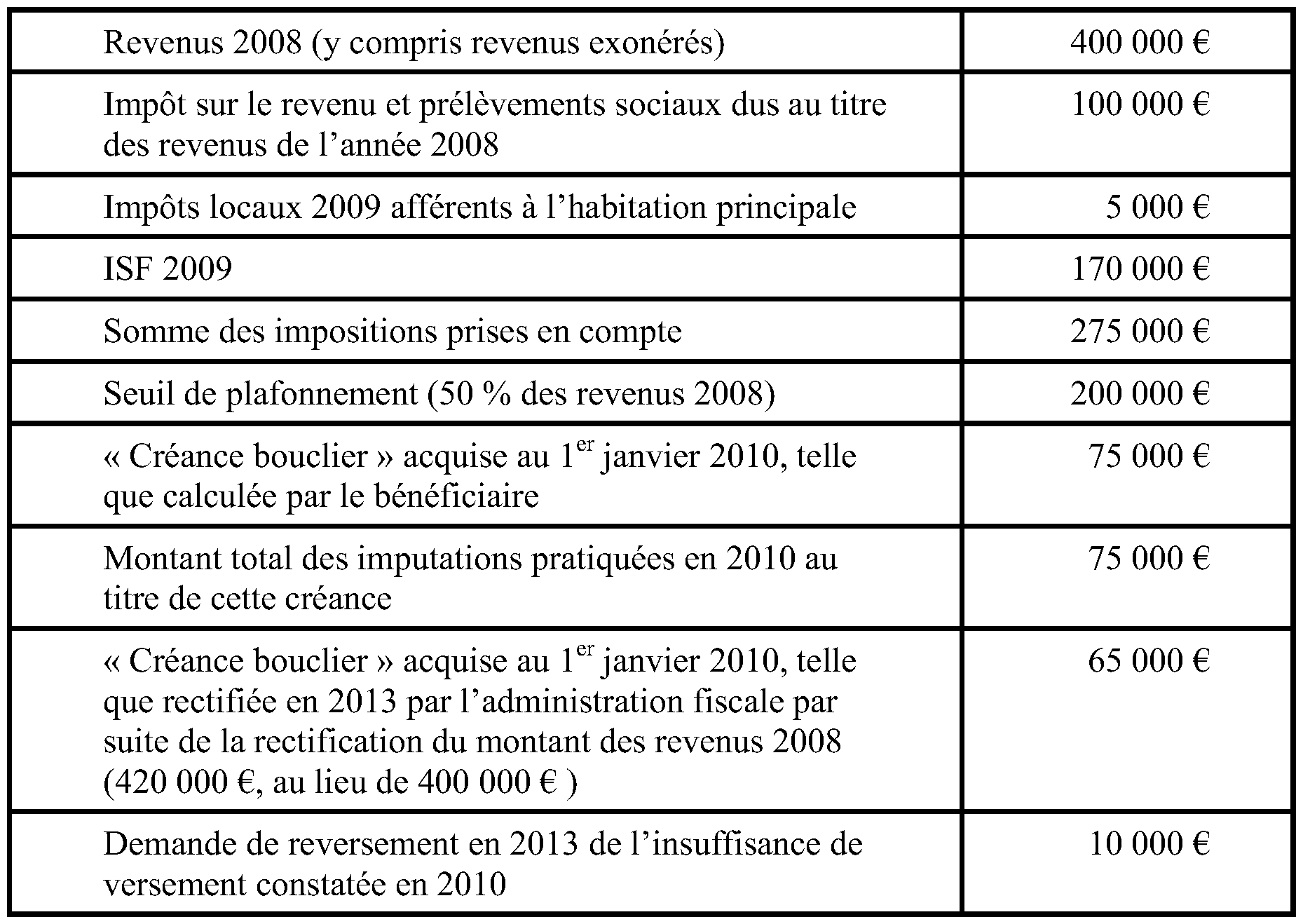

13. Exemple :

Dans cette situation, l'imputation pratiquée en 2010 peut être remise en cause jusqu'au 31 décembre 2013. Cette remise en cause pourra notamment porter sur les revenus perçus en 2008, même si le droit de reprise de l'administration ne peut alors plus être exercé sur l'impôt correspondant.

Ainsi, cette prescription ne prive pas l'administration fiscale de la possibilité de rectifier, en 2013, le montant des revenus 2008, s'agissant des conséquences du montant de ces revenus sur le calcul du « bouclier 2010 », et donc sur les imputations de la « créance bouclier » pratiquées en 2010 par le contribuable.

14. Contrôle et reprise de la créance . Le III de l'article 38 de la loi de finances pour 2009 complète les dispositions de l'article L. 10 du livre des procédures fiscales (LPF) en intégrant les déclarations déposées par le contribuable dans le cadre de la procédure d'imputation parmi les déclarations, actes ou documents sur lesquels s'exerce le pouvoir de contrôle de l'administration.

La reprise des sommes indûment imputées est demandée selon les mêmes règles de procédures et sous les mêmes sanctions qu'en matière d'impôt sur le revenu (sixième alinéa du 9 de l'article 1649-0 A du CGI – voir BOI 13 A-1-06, n° 64. à 67 .).

Section 4 :

Sanction spécifique en cas d'imputation excessive

15. Majoration égale à 10 % de l'insuffisance de versement constatée en cas d'imputation excessive . Le II de l'article 38 de la loi de finances pour 2009 insère dans le CGI un nouvel article 1783 sexies qui prévoit l'application d'une sanction spécifique en cas d'imputation excessive par le contribuable au regard de son droit à restitution.

En application de ce nouvel article, le contribuable est redevable d'une majoration égale à 10 % de l'insuffisance de versement constatée, lorsque le montant total des imputations pratiquées en application du 9 de l'article 1649-0 A excède de plus d'un vingtième le montant du droit à restitution auquel elles se rapportent, c'est-à-dire du montant du droit à restitution auquel le contribuable peut effectivement prétendre.

Ainsi, le contribuable dispose d'une marge d'erreur dans le calcul de sa créance et des imputations correspondantes, sur le modèle de la tolérance légale prévue au 4 du II de l'article 1727 du CGI.

16. Articulation avec les sanctions de droit commun . L'application de la majoration spécifique prévue à l'article 1783 sexies du CGI ne fait pas obstacle , à l'application, le cas échéant, des sanctions de droit commun.

L'intérêt de retard fait l'objet d'une liquidation distincte pour chacune des cotisations acquittées par voie d'imputation, à hauteur des imputations effectivement effectuées et à partir de la date limite de paiement des impositions en cause.

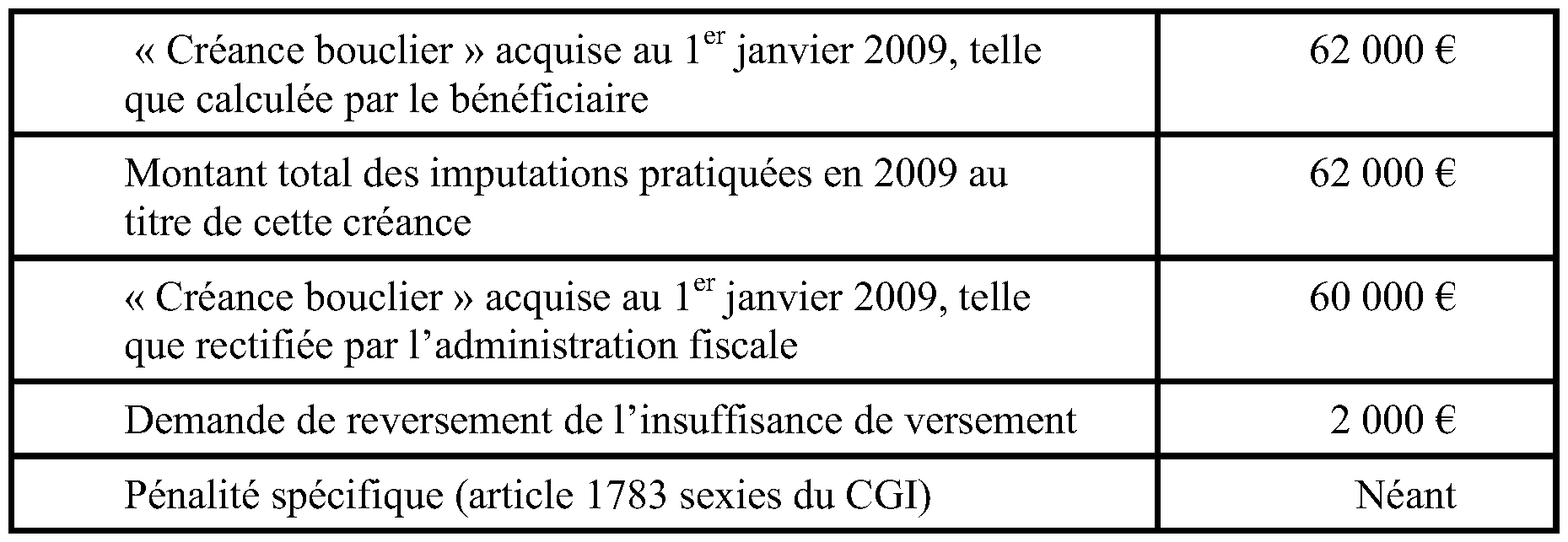

17. Exemple 1 :

Dans cet exemple, le reversement ne donne pas lieu à l'application de la majoration prévue à l'article 1783 sexies dès lors que l'insuffisance de versement n'excède pas le vingtième du montant du droit à restitution au titre duquel les imputations ont été pratiquées (ici 1/20 ème de 60 000 €, soit 3 000 €).

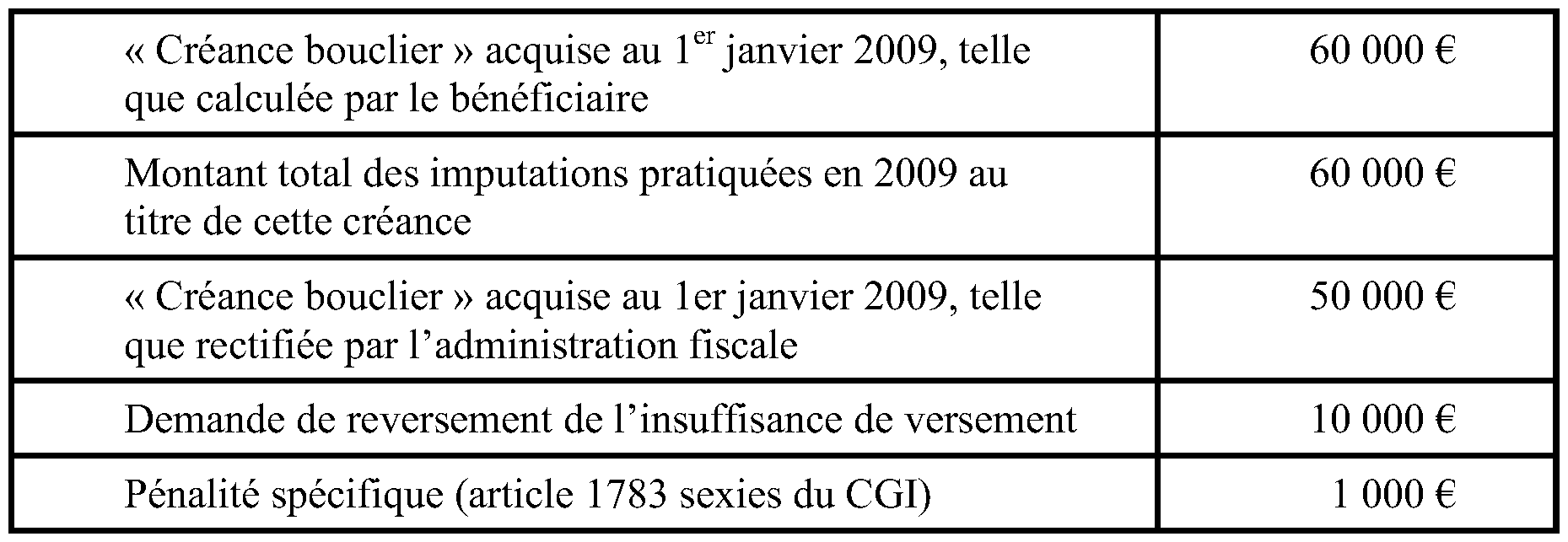

18. Exemple 2 :

Dans cet exemple, le reversement donne lieu à l'application de la majoration prévue à l'article 1783 sexies dès lors que l'insuffisance de versement excède le vingtième du montant du droit à restitution au titre duquel les imputations ont été pratiquées (ici 1/20 ème de 50 000 euros, soit 2 500 euros).

Section 5 :

Maintien de la procédure actuelle de demande de restitution

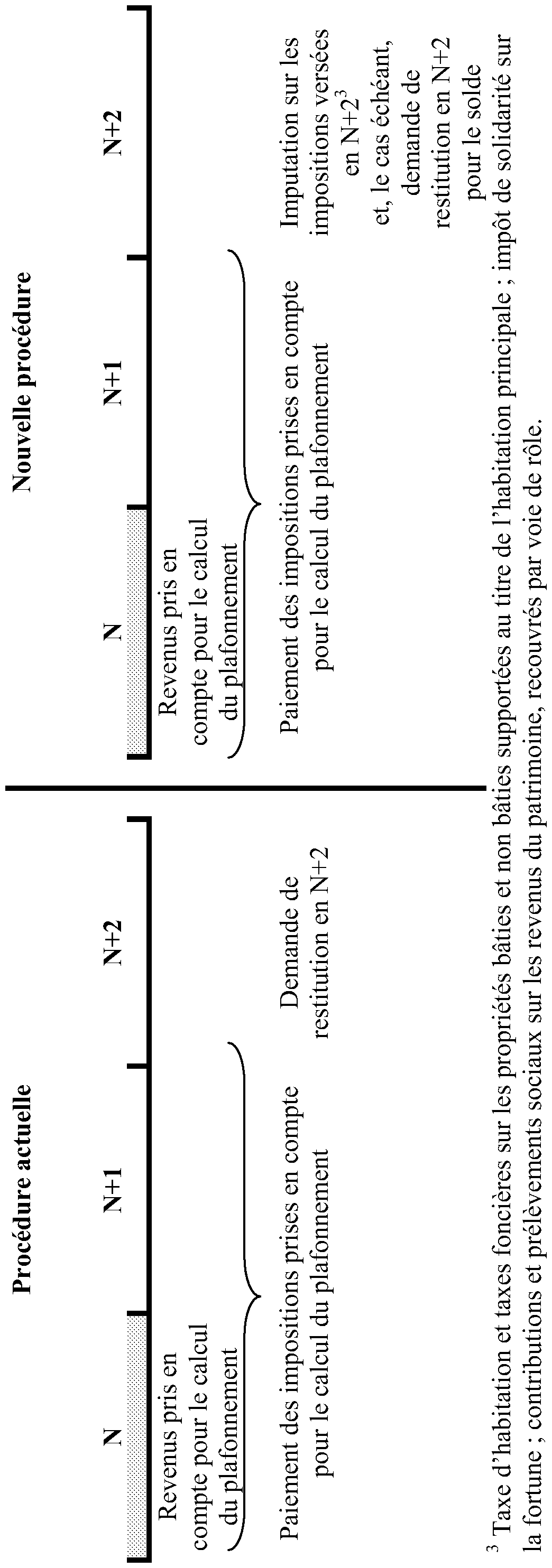

19. Maintien de la procédure actuelle de demande de restitution Le premier alinéa du 9 de l'article 1649-0 A du CGI prévoit que, par dérogation à la procédure actuelle de demande de restitution mentionnée au 8 du même article, le contribuable peut , sous sa responsabilité, utiliser la créance qu'il détient pour le paiement de certains impôts. Le recours à la nouvelle procédure ne constitue donc pas une obligation, mais une faculté offerte au contribuable qui ne supprime pas la procédure contentieuse actuelle de demande de restitution.

Le recours à la nouvelle procédure s'effectue sous la responsabilité du contribuable. Elle est, à ce titre, assortie d'une sanction spécifique (voir n° 15 . à 18 .) en cas d'imputation excessive.

En outre, le septième alinéa du 9 de l'article 1649-0 A du CGI précise que lorsque le contribuable pratique une ou plusieurs imputations en application des nouvelles dispositions, il conserve la possibilité de déposer une demande de restitution, dans les conditions actuelles, pour la part non imputée de la « créance bouclier ». Cette demande de restitution est également effectuée au moyen de l'imprimé n° 2041-DRBF.

Le contribuable peut imputer sa créance en totalité ou en partie.

A cet égard, la circonstance que le caractère partiel de l'imputation résulte d'un choix ou d'une impossibilité matérielle (cas où les impositions exigibles sont insuffisantes pour permettre d'imputer la totalité de la créance) est sans incidence.

Dans tous les cas, le contribuable conserve la possibilité de demander la restitution de sa « créance bouclier » (ou du solde non imputé de celle-ci), y compris lorsque certaines impositions, qui auraient pu permettre cette imputation, deviendront ultérieurement exigibles au cours de l'année considérée.

Le même septième alinéa du 9 de l'article 1649-0 A du CGI précise toutefois que lorsque le contribuable dépose une demande de restitution pour le reliquat de sa créance, il ne peut plus, à compter de cette demande et au titre de l'année considérée, procéder à une imputation complémentaire selon les nouvelles modalités 2 .

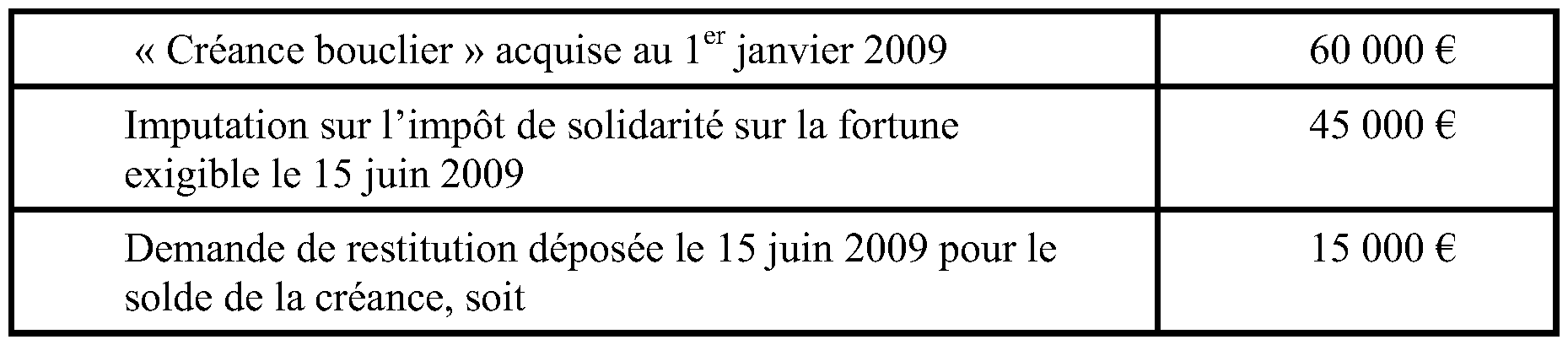

20. Exemple :

A partir du dépôt de la demande de restitution, soit le 15 juin 2009, le solde non imputé de la « créance bouclier » (15 000 €) ne peut plus faire l'objet d'une imputation. La demande de restitution, qui doit donc porter sur la totalité du solde de la « créance bouclier », est alors instruite par l'administration fiscale selon la procédure contentieuse.

Section 6 :

Régime de la « créance bouclier » au regard de l'assiette de l'ISF et du droit au plafonnement des impositions directes au titre de l'année suivante

21. Absence de prise en compte de cette créance dans l'actif taxable à l'ISF . L'article 885 E du CGI prévoit que l'assiette de l'impôt de solidarité sur la fortune (ISF) est constituée par la valeur nette, au 1 er janvier de l'année considérée, de l'ensemble des biens, droits et valeurs imposables du redevable.

Par une décision de rescrit publiée le 16 décembre 2008, RES n°2008/29 (ENR), disponible sur le portail fiscal (www.impots.gouv.fr), il est admis qu'en raison de la nature particulière du droit à restitution résultant du plafonnement des impositions directes en fonction du revenu et par mesure de simplification, il n'y a pas lieu de prendre en compte le montant de ce droit à l'actif de la déclaration d'ISF.

Le recours à la procédure d'imputation de la créance décrite dans la présente instruction ne remet pas en cause la solution retenue dans cette décision de rescrit, laquelle s'applique indifféremment au doit à restitution ou à la créance correspondante.

22. Prise en compte des impositions payées au moyen de cette créance pour le calcul du plafonnement des impositions directes de l'année suivante . En application du 2 de l'article 1649-0 A du CGI, les impositions ne peuvent être prises en compte pour le calcul du plafonnement qu'à condition qu'elles aient été effectivement payées.

Le deuxième alinéa du 9 du même article 1649-0 A précise que le contribuable peut, sous sa responsabilité, utiliser la créance qu'il détient sur l'État à raison du droit à restitution acquis au titre d'une année, pour le paiement de certaines impositions exigibles au cours de cette même année.

Cette imputation, qui présente ainsi le caractère d'un paiement, n'affecte donc pas le calcul du plafonnement des impôts directs de l'année suivante. Les impositions payées au moyen de cette créance seront donc prises en compte pour le calcul du plafonnement, et donc de la « créance bouclier » de l'année suivante.

Section 7 :

Entrée en vigueur

23. La nouvelle procédure est applicable à partir du 1 er janvier 2009 . En application du IV de l'article 38 de la loi de finances pour 2009, ces nouvelles dispositions s'appliquent à compter du 1 er janvier 2009 pour le plafonnement des impositions directes afférentes aux revenus réalisés à compter de l'année 2007 (« bouclier 2009 » et des années suivantes).

L'autoliquidation du bouclier fiscal s'applique donc pour la première fois pour l'exercice du droit à restitution des impositions directes acquis au 1 er janvier 2009 sur la base des revenus réalisés en 2007 et des impositions versées en 2007 ou 2008, soit au titre des revenus réalisés en 2007, soit au titre du patrimoine ou de la situation constatés au 1 er janvier 2008. La créance correspondante peut donc être imputée sur l'ISF, les impôts directs locaux afférents à l'habitation principale et les contributions et prélèvements sociaux dus au titre des revenus du patrimoine exigibles au cours de l'année 2009.

BOI liés : 13 A-1-06 , 13 A-1-08 , 13 A-1-09 et 13 A-2-09

La Directrice de la législation fiscale

Marie-Christine LEPETIT

•

Annexe 1

Article 38 de la loi de finances pour 2009 (n° 2008-1425 du 27 décembre 2008, Journal officiel du 28 décembre 2008)

I. – L'article 1649-0 A du code général des impôts est complété par un 9 ainsi rédigé :

« 9. Par dérogation aux dispositions du 8, le contribuable peut, sous sa responsabilité, utiliser la créance qu'il détient sur l'État à raison du droit à restitution acquis au titre d'une année, pour le paiement des impositions mentionnées aux b à e du 2 exigibles au cours de cette même année.

« Cette créance, acquise à la même date que le droit à restitution mentionné au 1, est égale au montant de ce droit.

« La possibilité d'imputer cette créance est subordonnée au dépôt d'une déclaration faisant état du montant total des revenus mentionnés au 4, de celui des impositions mentionnées au 2 et de celui de la créance mentionnée au premier alinéa, ainsi que de l'imposition ou de l'acompte provisionnel sur lequel la créance est imputée.

« Le dépôt de la déclaration s'effectue auprès du service chargé du recouvrement de l'imposition qui fait l'objet de cette imputation.

« Lorsque le contribuable procède à l'imputation de la créance mentionnée au premier alinéa sur des impositions ou acomptes provisionnels distincts, la déclaration doit également comporter le montant des imputations déjà pratiquées au cours de l'année, ainsi que les références aux impositions ou aux acomptes provisionnels qui ont déjà donné lieu à une imputation.

« Ces déclarations sont contrôlées selon les mêmes règles, garanties et sanctions que celles prévues en matière d'impôt sur le revenu, même lorsque les revenus pris en compte pour la détermination du plafonnement sont issus d'une période prescrite. L'article 1783 sexies est applicable.

« Lorsque le contribuable pratique une ou plusieurs imputations en application du présent 9, il conserve la possibilité de déposer une demande de restitution, dans les conditions mentionnées au 8, pour la part non imputée de la créance mentionnée au premier alinéa. À compter de cette demande, il ne peut plus imputer cette créance dans les conditions prévues au présent 9. »

II. – Au 4 du A de la section 2 du chapitre II du livre II du même code, il est inséré un article 1783 sexies ainsi rédigé :

« Art. 1783 sexies. Lorsque le montant total des imputations pratiquées en application du 9 de l'article 1649-0 A excède de plus d'un vingtième le montant du droit à restitution auquel elles se rapportent, le contribuable est redevable d'une majoration égale à 10 % de l'insuffisance de versement constatée. »

III. – Le deuxième alinéa de l'article L. 10 du livre des procédures fiscales est complété par les mots : « , ou d'acquitter tout ou partie d'une imposition au moyen d'une créance sur l'État ».

IV. – Le présent article s'applique à compter du 1 er janvier 2009 pour le plafonnement des impositions afférentes aux revenus réalisés à compter de l'année 2007.

•

Annexe 2

Evolution des procédures de plafonnement des impositions directes en fonction des revenus – Schémas

1 Article 29 de la loi n° 2009-258 du 5 mars 2009 relative à la communication audiovisuelle et au nouveau service public de la télévision.

2 De la même manière, le fait pour le contribuable de déposer une demande de restitution de sa créance acquise au titre d'une année préalablement à toute imputation, le prive de la possibilité de pratiquer par la suite une telle imputation au titre de l'année considérée.