B.O.I. N° 7 DU 14 JANVIER 2004

FICHE N° 14 Contribuables domiciliés hors de France

1.Sous réserve des conventions internationales, les personnes physiques qui ne sont pas fiscalement domiciliées en France au sens de l'article 4 B du CGI et les personnes morales ou organismes, quelle qu'en soit la forme, dont le siège est situé hors de France sont soumis à un prélèvement d'un tiers (33 1/3 %) sur les plus-values réalisées à titre occasionnel résultant de la cession d'immeubles, de droits immobiliers ou d'actions et parts de sociétés non cotées en bourse à prépondérance immobilière (CGI, art. 244 bis A).

2.L'article 10 de la loi de finances pour 2004 aménage le régime d'imposition des plus-values immobilières réalisées par les non-résidents. Il prévoit notamment que :

- les modalités de détermination de la plus-value, lorsque le cédant est assujetti à l'impôt sur le revenu, sont alignées sur les nouvelles dispositions applicables aux contribuables domiciliés en France ;

- l'exonération applicable aux cessions de l'habitation en France des contribuables non-résidents est aménagée ;

- le taux du prélèvement est fixé à 16 % pour les seules personnes physiques et les associés personnes physiques de sociétés de personnes résidents d'un Etat membre de la Communauté européenne ;

- l'excédent du prélèvement non imputé sur le montant de l'impôt sur les sociétés dû par les contribuables non assujetti à l'impôt sur le revenu est restituable ;

- les modalités d'appréciation de la prépondérance immobilière sont alignées sur celles applicables aux contribuables résidents. Toutefois, à la différence du régime de droit interne (voir néanmoins n° 102. de l'instruction, sur la mesure transitoire), le régime de la prépondérance immobilière continue à s'appliquer aux titres de sociétés soumises à l'impôt sur les sociétés non cotées en bourse dont l'actif est constitué principalement d'immeubles ou de droits relatifs à des immeubles.

3.Ces nouvelles dispositions s'appliquent pour l'imposition des plus-values réalisées lors des cessions à titre onéreux intervenues à compter du 1 er janvier 2004. Sous réserve de ces modifications, les précisions apportées par la documentation administrative 8 M 5 et par les instructions administratives ultérieures correspondantes restent applicables.

Section 1 : Champ d'application du prélèvement

4.Il convient d'examiner successivement les personnes et les biens concernés par les dispositions prévues à l'article 244 bis A du CGI modifiées par l'article 10 de la loi de finances pour 2004.

A. PERSONNES CONCERNÉES

1. Personnes imposables

5.Sous réserve des conventions internationales, le prélèvement mentionné à l'article 244 bis A du CGI est applicable lorsque le cédant d'un immeuble ou d'un droit assimilé est une personne physique non domiciliée en France ou une personne morale ou un organisme dont le siège social est situé hors de France.

6.Personnes physiques. Pour la définition des personnes domiciliées hors de France, l'article 244 bis A du CGI se réfère expressément à l'article 4 B du même code. Aux termes de cet article, sont considérés comme ayant leur domicile fiscal en France :

- les personnes qui ont en France leur foyer ou le lieu de leur séjour principal ;

-les personnes qui exercent en France une activité professionnelle, salariée ou non, à moins qu'elles ne justifient que cette activité est exercée à titre accessoire ;

- les personnes qui ont en France le centre de leurs intérêts économiques ;

- les agents de l'État qui exercent leurs fonctions dans un pays étranger et qui ne sont pas soumis dans ce pays à un impôt personnel sur l'ensemble de leurs revenus (voir pour plus de précisions, DB 5 B 1121 ).

7.Personnes morales. Le prélèvement s'applique aussi bien aux sociétés de personnes et aux sociétés de capitaux qu'aux organismes de toute nature (trust, association, caisse de retraite, fonds de pension, etc.) même si, dans ce dernier cas, ils ne sont pas dotés de la personnalité morale.

2. Personnes exonérées

8.Organismes et État étrangers. Les organisations internationales, les États étrangers, les banques centrales et les institutions financières publiques de ces États sont exonérés dans les conditions prévues à l'article 131 sexies du CGI (CGI, art. 244 bis-A-I , dernier alinéa).

9.Personnes qui exploitent une entreprise en France. Le prélèvement n'est pas applicable aux cessions d'immeubles réalisées par des personnes physiques qui ne sont pas fiscalement domiciliées en France ou par des personnes morales ou organismes dont le siège social est situé hors de France et qui exploitent en France une entreprise industrielle, commerciale ou agricole ou y exercent une profession non commerciale (CGI, art. 244 bis A, 1 er al.).

Toutefois, pour bénéficier de cette mesure, l'immeuble doit être affecté à cette exploitation en France et être inscrit, depuis son acquisition, selon le cas soit au bilan fiscal soit au tableau des immobilisations établi pour la détermination du résultat imposable du cédant (cf. DB 8 M 514, n° 6 et s. et BOI 8 M-2-98 ).

10.Titulaires de pensions de vieillesse ou d'une carte d'invalidité. Il est admis que soient exonérés certains titulaires de pensions de vieillesse ou de la carte d'invalidité qui, au titre de l'avant-dernière année précédant celle de la cession, ne sont pas passibles de l'impôt de solidarité sur la fortune et dont le revenu fiscal de référence n'excède pas la limite prévue au I de l'article 1417 du CGI, appréciés au titre de cette année.

B. BIENS CONCERNÉS

11.Le prélèvement prévu à l'article 244 bis A du CGI s'applique aux plus-values réalisées lors de la cession à titre onéreux d'immeubles bâtis ou non bâtis, de droits immobiliers ou d'actions ou parts des sociétés non cotées en bourse à prépondérance immobilière. Bien que figurant parmi les revenus de source française, les plus-values réalisées par des contribuables domiciliés hors de France lors de la cession de biens meubles ne sont pas imposables.

1. Biens imposables

12.Immeubles ou droits relatifs à un immeuble. Les immeubles et droits relatifs à des immeubles sont définis aux n° 21. et s. de l'instruction auxquels il convient de se reporter.

13.Titres de sociétés non cotées à prépondérance immobilière. Les plus-values réalisées lors de la cession de parts de sociétés non cotées en bourse dont l'actif est constitué principalement par des immeubles ou des droits immobiliers sont soumises au prélèvement prévu à l'article 244 bis A du CGI.

Ainsi, à la différence du régime de droit interne (voir toutefois n° 102. de l'instruction pour la mesure transitoire), le régime de la prépondérance immobilière continue à s'appliquer aux titres de sociétés soumises à l'impôt sur les sociétés non cotées en bourse dont l'actif est constitué principalement d'immeubles ou de droits relatifs à des immeubles. Corrélativement, le régime prévu aux articles 244 bis B et 244 bis C ne s'applique pas à ces titres.

Les dispositions de l'article 244 bis A du CGI s'appliquent :

- aux cessions de titres émis par des sociétés qui ne sont pas admises à la cote officielle d'une bourse française ou étrangère ou à la cote du second marché. Toutefois, les gains réalisés à l'occasion de cession de titres de SICOMI ne relèvent jamais du régime des plus-values immobilières que ces sociétés soient cotées ou non cotées ;

- aux cessions de valeurs mobilières ou de droits sociaux de ces sociétés. Il s'agit donc, notamment des actions ainsi que des droits de souscription ou d'attribution détachés de ces actions, des parts de fondateur ou parts bénéficiaires, des obligations négociables émises par les sociétés de capitaux (sociétés anonymes et sociétés en commandite par actions), des parts sociales dans les sociétés à responsabilité limitée, en commandite simple ou en nom collectif et des parts d'intérêts dans les sociétés civiles. Bien entendu, sont concernées non seulement les cessions en pleine propriété de valeurs mobilières ou de droits sociaux, mais aussi celles portant sur la nue-propriété seulement ou sur l'usufruit.

14.Modalités d'appréciation de la prépondérance immobilière. Les modalités d'appréciation de la prépondérance immobilière de la société dont les titres sont cédés, sont alignées sur celles applicables en droit interne aux cessions de titres intervenues à compter du 1 er janvier 2004.

Ainsi, sont considérées comme à prépondérance immobilière, les sociétés dont l'actif, à la clôture des trois exercices qui précèdent la cession, est constitué pour plus de 50 % de sa valeur par des immeubles ou des droits portant sur des immeubles, non affectés à leur propre exploitation industrielle, commerciale, agricole ou à l'exercice d'une profession non commerciale (CGI, ann. II, art. 171 ter A ; voir n° 91. et s. de l'instruction).

2. Biens exonérés

15.Les contribuables personnes physiques non domiciliés en France bénéficient de la plupart des exonérations applicables aux résidents ainsi que d'une exonération particulière.

a) Exonérations applicables aux résidents

16.Il est admis que les diverses exonérations prévues au II de l'article 150 U du CGI en faveur des contribuables résidents s'appliquent aux cessions réalisées par les contribuables domiciliés hors de France. Bien entendu , l'exonération applicable en cas de cession d'une résidence principale ou en cas de cession de titres d'une société détenant la résidence principale de l'associé cédant ne s'applique pas, de fait, aux contribuables domiciliés hors de France.

b) Exonération particulière en faveur de l'habitation en France des non-résidents

17.Une exonération particulière est prévue pour les plus-values réalisées lors de la cession d'immeubles, parties d'immeubles ou droits relatifs à ces biens qui constituent l'habitation en France des personnes physiques, non résidentes en France, ressortissantes d'un Etat membre de la Communauté européenne, dans la limite d'une résidence par contribuable et à condition que le cédant ait été fiscalement domicilié en France de manière continue pendant au moins deux ans à un moment quelconque antérieurement à la cession (CGI, art. 150 U -II 2°).

18.Personnes physiques non-résidentes en France, ressortissantes d'un Etat membre de la Communauté européenne. Le cédant ou son conjoint (et sans que l'on distingue selon qu'il s'agit d'un bien de communauté ou d'un bien propre à l'un ou l'autre des époux), doit réunir les trois conditions suivantes :

- contribuable personne physique : l'exonération ne s'applique pas aux plus-values réalisées par une personne morale telle qu'une société de personnes, quand bien même ses associés satisfont aux autres conditions prévues par la loi ;

- contribuable non-résident : l'exonération ne s'applique pas aux plus-values réalisées par un contribuable domicilié en France au sens de l'article 4 B du CGI. Cette condition s'apprécie au jour de la cession . Il est toutefois admis que cette exonération s'applique aux fonctionnaires et agents de l'Etat en poste à l'étranger domiciliés fiscalement en France ;

- contribuable ressortissant de la Communauté européenne : l'exonération ne s'applique pas aux plus-values réalisées par un contribuable ressortissant d'un Etat autre que ceux membres de la Communauté européenne, quand bien même il serait résident d'un Etat membre de cette Communauté. Ainsi, l'exonération s'applique à un Belge demeurant en Australie et non à un Australien demeurant en Belgique.

19.Condition de domiciliation fiscale en France. Le cédant qui souhaite bénéficier de l'exonération doit pouvoir justifier qu'il a été fiscalement domicilié en France de manière continue pendant une durée d'au moins deux ans à un moment quelconque antérieurement à la cession.

Sous réserve des conventions internationales, cette condition s'apprécie au regard des dispositions de l'article 4 B du CGI. La justification de cette domiciliation, qui n'est soumise à aucun formalisme particulier, peut être apportée par la production des avis d'impôt sur le revenu des deux années concernées. Seuls les avis d'imposition correspondant à des déclarations initiales déposées dans les délais légaux seront acceptés comme justificatif. En conséquence, tout avis émanant d'un rôle supplémentaire ne pourra être admis.

20.Première cession. L'exonération ne peut s'appliquer qu'une seule fois, c'est-à-dire lors de la première cession intervenue à compter du 1er janvier 2004. Pour l'appréciation de cette condition :

- il y a lieu de se placer à la date de la cession de l'immeuble concerné ;

- il est admis de ne pas prendre en compte les cessions qui ont bénéficié d'une autre exonération ou pour lesquelles aucune plus-value n'a été constatée.

21.Notion d'habitation . Le bien cédé doit constituer l'habitation en France du contribuable domicilé hors de France. Il s'ensuit notamment qu'il doit en avoir la libre disposition au jour de la cession.

Le cédant est réputé avoir la libre disposition de son habitation lorsqu'il est susceptible de l'occuper à tout moment. En l'absence de titre d'occupation et de versement de loyer ou d'indemnité d'occupation, l'occupation gratuite d'une résidence par une personne autre que son propriétaire ou son conjoint n'a pas pour effet de priver le propriétaire du droit de disposer librement de cette résidence. En revanche, il n'en est pas ainsi lorsque l'immeuble est donné en location au jour de la cession.

Les immeubles inoccupés, vacants ou vides de tout meuble peuvent bénéficier de l'exonération dès lors qu'ils satisfont à la condition de libre disposition.

22.Dépendances immédiates et nécessaires. Les dépendances immédiates et nécessaires de la première cession d'une résidence par un non-résident sont exonérées sous les mêmes limites et conditions que celles déjà exposées pour la cession de la résidence principale d'un contribuable résident (CGI, art. 150 U-II 3°).

Section 2 : Modalités d'application du prélèvement

23.Les règles d'assiette du prélèvement prévu à l'article 244 bis A du CGI diffèrent selon que le cédant est ou non assujetti à l'impôt sur le revenu.

A. ASSIETTE DU PRÉLÈVEMENT

1. Cédant assujetti à l'impôt sur le revenu

24.Lorsque le cédant est assujetti à l'impôt sur le revenu (personnes physiques et sociétés de personnes), les plus-values soumises au prélèvement prévu à l'article 244 bis A du CGI sont déterminées dans les mêmes conditions que pour les contribuables domiciliés en France assujettis à l'impôt sur le revenu. Ce prélèvement est libératoire de l'impôt sur le revenu .

25.Les nouvelles modalités de détermination de la plus-value réalisée par les contribuables domiciliés en France prévues aux articles 150 V à 150 VE du CGI sont applicables aux plus-values réalisées par les non-résidents qu'ils soient ou non ressortissants de la Communauté européenne.

Il est précisé que les frais d'agrément supportés par le contribuable domicilié hors de France viennent en diminution du prix de cession pour le calcul de la plus-value brute. Il en est ainsi des honoraires de représentation fiscale (au titre des frais versés à un mandataire mentionnés par le 1° de l'article 41 duovicies H de l'annexe III au code général des impôts).

2. Cédant non assujetti à l'impôt sur le revenu

26.Dans tous les cas où le cédant n'est pas assujetti à l'impôt sur le revenu , les plus-values soumises au prélèvement prévu à l'article 244 bis A du CGI sont déterminées par différence entre le prix de cession du bien et son prix d'acquisition diminué, d'une somme égale à 2 % de son montant par année entière de détention.

Ce prélèvement n'est pas libératoire de l'impôt. Il vient toutefois s'imputer sur le montant de l'impôt sur les sociétés dû en France, au titre de l'exercice fiscal de réalisation de la plus-value, par la personne morale non-résidente, à raison de l'ensemble des produits dont l'imposition est réservée à la France par les conventions fiscales internationales.

Jusqu'à présent, le prélèvement qui n'avait pas pu être imputé n'était pas restitué.

27.L'article 10 de la loi de finances pour 2004 prévoit désormais que dans une situation où le prélèvement excède l'impôt sur les sociétés dû en France par la personne morale non-résidente au titre de l'année de réalisation de la plus-value, l'excédent est restitué. La restitution de l'excédent du prélèvement s'effectue sur réclamation du contribuable. L'admission de cette réclamation est subordonnée à la souscription intégrale et conforme des imprimés déclaratifs.

3. Cas particulier des associés non-résidents de France d'une société de personnes

28.Les sociétés ou groupements soumis au régime fiscal des sociétés de personnes ont une personnalité distincte de celle de leurs associés. En conséquence, ces sociétés ou groupements constituent en principe des sujets d'imposition .

29.Sociétés ou groupements ayant leur siège en France. S'ils ont leur siège en France, les sociétés ou groupements dont les bénéfices sont imposés au nom des associés ont la qualité de résident en France au sens des conventions fiscales conclues par la France lorsque les conditions requises ces conventions sont remplies (CE 4 avril 1997, Sté. Kingroup inc.).

Il en résulte notamment que leurs associés résidents ou non-résidents sont imposables dans les conditions prévues aux articles 150 U à 150 VH du CGI, à raison de la quote-part du résultat de la société de personnes correspondant à leurs droits.

Ainsi, la société de personnes verse l'impôt sur le revenu afférent à la plus-value dû au prorata des droits sociaux détenus par les associés soumis à cet impôt présents à la date de la cession de l'immeuble (CGI, art. 150 VF-II). Ces dispositions s'appliquent aux associés résidents ou non résidents des sociétés de personnes françaises. Dans ce cas, les associés non-résidents sont bien entendu dispensés de l'accréditation du représentant prévue au 3ème alinéa du I de l'article 244 bis A du CGI et à l'article 171 quater de l'annexe II à ce code.

30.Sociétés ou groupements n'ayant pas leur siège en France. S'ils ont leur siège hors de France, les sociétés ou groupements, dont les bénéfices sont imposés au nom des associés, n'ont pas la qualité de résident en France.

Il en résulte notamment que leurs associés résidents ou non-résidents sont imposables dans les conditions prévues à l'article 244 bis A du CGI.

B. LIQUIDATION ET RECOUVREMENT DU PRÉLÈVEMENT

1. Taux

31.Le taux du prélèvement est en principe fixé à un tiers (33 1/3 %). Par dérogation, il est fixé à 16 % pour les plus-values réalisées par les personnes physiques ou les associés personnes physiques de sociétés dont les bénéfices sont imposés au nom des associés, résidents d'un Etat membre de la Communauté européenne (CGI, art. 244 bis A) qu'ils soient ou non ressortissants de la Communauté européenne.

32.Le taux du prélèvement reste donc fixé à un tiers pour :

- les personnes physiques résidentes d'un Etat autre que ceux membres de la Communauté européenne quand bien même elles seraient ressortissantes de France ou d'un Etat membre de la Communauté européenne ;

- les sociétés de personnes associées d'une autre société de personnes détenant un immeuble en France ;

- les sociétés soumises à l'impôt sur les sociétés détenant directement ou par l'intermédiaire d'une société de personnes un immeuble en France même si leur siège est situé dans un Etat membre de la Communauté européenne.

2. Modalités de recouvrement et obligations du contribuable

33.Les modalités de recouvrement et les obligations du contribuable restent inchangées. La mesure de tempérament prévue au n° 7 de la DB 8 M 53 est toutefois abrogée.

34.Il est rappelé qu'une déclaration de plus-value est obligatoire chaque fois que le cédant est une personne non domiciliée en France, qu'il y ait plus-value taxable ou non.

Toutefois, lorsque la plus-value est réalisée par une société de personnes dont le siège social est situé en France (voir supra n° 29 . ), aucune déclaration ne doit être déposée, même pour les associés non-résidents :

- lorsque la plus-value est exonérée en application d'une exonération expresse ou par l'application de l'abattement pour durée de détention ;

- lorsque la cession ne donne pas lieu à une imposition : plus-value égale à zéro ou constatation d'une moins-value(CGI,art. 150 VG-III).

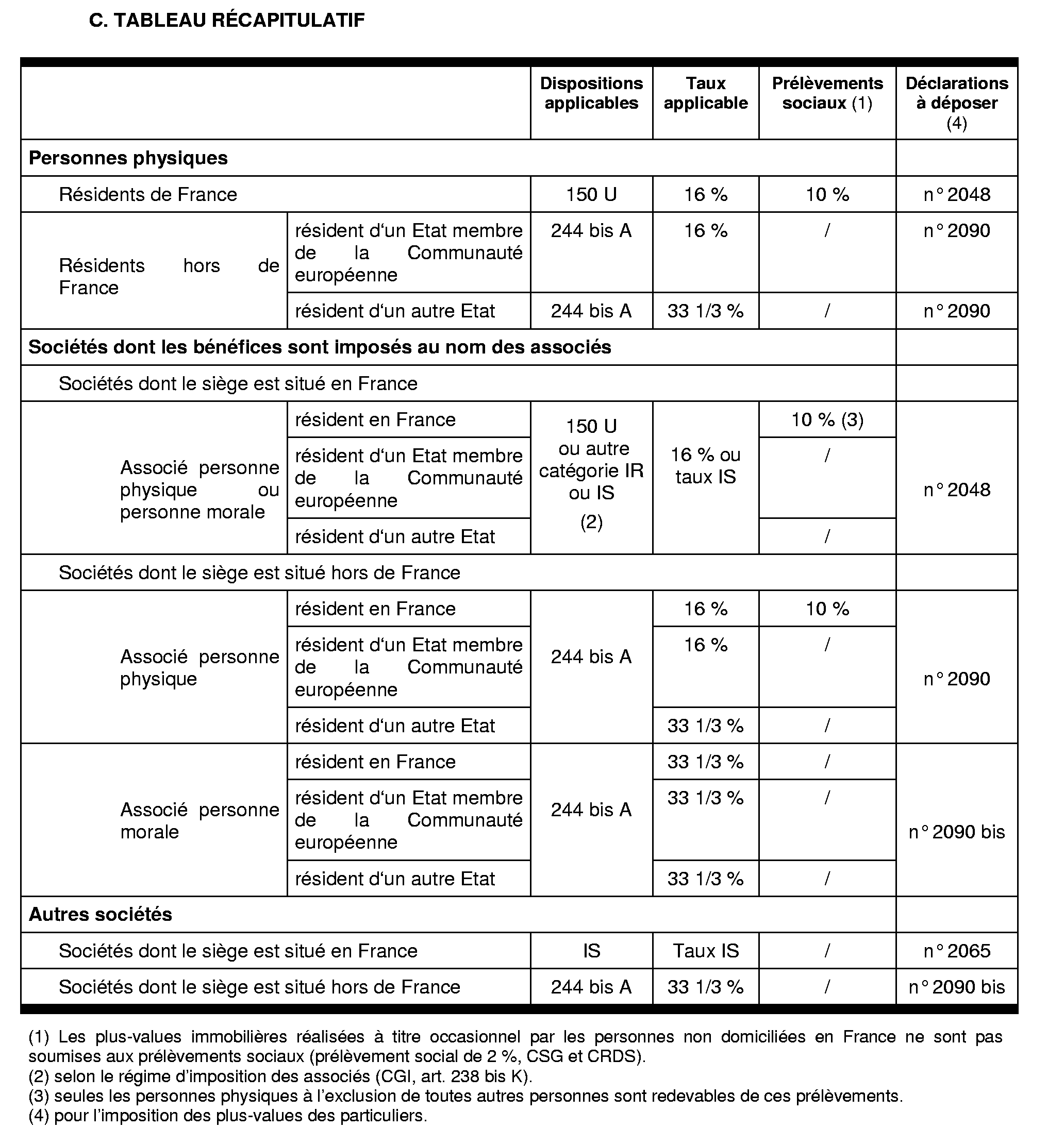

C. TABLEAU RÉCAPITULATIF

FICHE N° 15 Modalités de contrôle et sanctions applicables

1.Les nouvelles modalités déclaratives et de paiement prévues pour l'imposition des plus-values des particuliers n'emportent pas changement de la nature de l'imposition. Celle-ci reste une catégorie de l'impôt sur le revenu. Les modalités de contrôle de l'impôt afférent à la plus-value et les sanctions applicables suivent donc les règles applicables pour le contrôle de l'impôt sur le revenu.

Cela étant, dès lors que, dans le cas des immeubles, la déclaration est déposée à la conservation des hypothèques du lieu de situation de l'immeuble et non plus auprès du centre des impôts du domicile du cédant, le service local compétent pour la contrôler est celui dans le ressort duquel cette déclaration a été déposée (CGI, ann. III, art. 350 terdecies).

2.L'article 10 de la loi de finances pour 2004 aménage toutefois ces dispositions sur deux points :

- des modalités particulières de décompte de l'intérêt de retard sont prévues (section 1) ;

- la possibilité de recourir à un e procédure d'évaluation d'office est ouverte (section 2).