B.O.I. N° 7 DU 14 JANVIER 2004

FICHE N° 5 Majoration du prix d'acquisition pour dépenses de travaux

1.Les dépenses de construction, de reconstruction, d'agrandissement, de rénovation ou d'amélioration réalisées sur un immeuble viennent en majoration du prix d'acquisition :

- soit, sous certaines conditions, pour leur montant réel ;

- soit forfaitairement pour un montant égal à 15 % du prix d'acquisition lorsque le contribuable cède le logement plus de cinq ans après son acquisition.

A. FRAIS RÉEL

2.Les dépenses de construction, de reconstruction, d'agrandissement, de rénovation ou d'amélioration, supportées par le vendeur et réalisées par une entreprise depuis l'achèvement de l'immeuble ou son acquisition si elle est postérieure viennent en majoration du prix d'acquisition lorsqu'elles n'ont pas été déjà prises en compte pour la détermination de l'impôt sur le revenu et qu'elles ne présentent pas le caractère de dépenses locatives (CGI, art. 150 VB-II 4°).

1. Dépenses de construction, de reconstruction, d'agrandissement, de rénovation ou d'amélioration

3.Seules les dépenses de construction, de reconstruction, d'agrandissement, de rénovation ou d'amélioration peuvent venir en majoration du prix d'acquisition.

4.Dépenses de reconstruction et d'agrandissement. Ces travaux s'entendent normalement de ceux qui ont pour effet d'apporter une modification importante au gros-oeuvre de locaux existants, des travaux d'aménagement interne qui par leur importance équivalent à une reconstruction ou encore de ceux qui ont pour effet d'accroître le volume ou la surface habitable de locaux existants (cf. DB 5 D 2224 n°s 27 à 29 et 33 à 38 ).

5.Dépenses d'amélioration . Les dépenses d'amélioration ont pour objet d'apporter à un immeuble un équipement ou un élément de confort nouveau ou mieux adapté aux conditions modernes de vie, sans modifier cependant la structure de cet immeuble.

Il en est ainsi notamment de l'installation d'un ascenseur, du chauffage central ou d'une climatisation dans un immeuble qui en était dépourvu, de la réalisation de travaux d'isolation, du traitement de l'immeuble contre les insectes xylophages (cf. DB 5 D 2224, n° s 21 et s. ).

6.Dépenses d'entretien et de réparation. Les dépenses d'entretien et de réparation , y compris les grosses réparations, ne figurent pas parmi les dépenses pouvant être prises en compte pour le calcul de la plus-value.

Elles s'entendent de celles qui correspondent à des travaux ayant pour objet de maintenir ou de remettre un immeuble en bon état et d'en permettre un usage normal sans en modifier la consistance, l'agencement ou l'équipement initial (cf. DB 5 D 2224 n° 1 et s. )

7.Intérêts des emprunts contractés pour la réalisation de travaux. Les intérêts des emprunts contractés pour la réalisation de travaux de construction, de reconstruction, d'agrandissement, de rénovation ou d'amélioration ne peuvent être retenus pour le calcul de la plus-value.

8.Dépenses de démolition. Il est admis que les dépenses de démolition d'une construction vétuste afin de faciliter la vente de l'immeuble en tant que terrain à bâtir constituent un élément du prix de revient de ce terrain. Ces frais peuvent dès lors s'ajouter au prix d'acquisition.

2. Dépenses qui présentent le caractère de dépenses locatives

9.Principe. Les dépenses qui ont le caractère de réparations locatives au sens de la législation sur les rapports locatifs ne peuvent venir en majoration du prix d'acquisition.

Cette exclusion s'applique aux immeubles non loués comme aux immeubles loués. Les travaux ayant le caractère de réparations locatives sont :

- d'une part ceux qui sont à la charge du locataire en application du décret n° 87-712 du 26 août 1987 relative aux réparations locatives (qui prévoit en annexe une liste de dépenses non limitative) ;

- d'autre part, les réparations qui seraient, bien qu'étant effectuées par le propriétaire, récupérables par ce dernier sur le locataire en application du décret n° 87-713 du 26 août 1987 (qui prévoit en annexe une liste limitative de dépenses).

En pratique, cette disposition exclut la prise en compte des dépenses de peintures, papiers peints, tentures, moquettes, rideaux, menues réparations qui sont normalement à la charge du locataire et non du propriétaire.

10.Exception . Les dépenses précitées qui sont consécutives à des travaux de construction, reconstruction, d'agrandissement ou d'amélioration doivent être regardées comme indissociables de ces dernières. Par suite, il convient de leur appliquer le même traitement fiscal qu'aux travaux auxquels elles se rapportent.

3. Dépenses réalisées par une entreprise

11.Les travaux doivent avoir été réalisés par une entreprise. Dès lors sont notamment exclus :

- les travaux réalisés par le contribuable lui-même ou par une tierce personne autre qu'une entreprise (ex : main d'oeuvre salariée) ;

- le coût des matériaux achetés par le contribuable même si leur installation est effectuée par une entreprise. Les dépenses liées à l'installation des matériaux facturées par l'entreprise sont en revanche prises en compte en majoration du prix d'acquisition, toutes conditions étant par ailleurs remplies.

4. Dépenses réalisées depuis l'achèvement de l'immeuble ou son acquisition si elle est postérieure

12.Principe. Seules peuvent être prises en compte en majoration du prix d'acquisition les dépenses réalisées depuis l'achèvement de l'immeuble ou son acquisition si elle est postérieure. Ainsi, il convient de retenir les travaux réalisés après :

- la date d'acquisition de l'immeuble, lorsque l'immeuble est acquis neuf ou ancien ;

- la date d'achèvement, lorsque l'immeuble est acquis en état futur d'achèvement, inachevé ou construit par le contribuable (voir également n° 8. de la fiche n° 2 pour les opérations de construction réalisée à titre occasionnel).

13.Date d'acquisition . La date d'acquisition à retenir est celle qui constitue le point de départ du délai de détention.

14.Date d'achèvement. Pour déterminer la date d'achèvement du logement, il convient de se référer aux conditions d'application de l'exonération temporaire de taxe foncière sur les propriétés bâties pour les diverses catégories de constructions nouvelles, reconstructions et additions de construction exposées dans la DB 6 C 1322 .

Selon une jurisprudence constante du Conseil d'Etat, un logement est considéré comme achevé lorsque l'état d'avancement des travaux en permet une utilisation effective, c'est-à-dire lorsque les locaux sont habitables. Tel est le cas, notamment, lorsque le gros-oeuvre, la maçonnerie, la couverture, les sols et les plâtres intérieurs sont terminés et les portes extérieures et fenêtres posées, alors même que certains aménagements d'importance secondaire et ne faisant pas obstacle à l'installation de l'occupant resteraient à effectuer (exemple : pose de papiers peints ou de moquette).

Dans les immeubles collectifs, l'état d'avancement des travaux s'apprécie distinctement pour chaque appartement et non globalement à la date d'achèvement des parties communes.

5. Dépenses qui n'ont pas déjà été prises en compte pour la détermination de l'impôt sur le revenu

15.Sont exclues les dépenses qui ont été déduites, pour l'assiette de l'impôt sur le revenu, soit du revenu global, soit des revenus catégoriels ou qui ont été incluses dans la base d'une réduction ou d'un crédit d'impôt.

Cette exclusion n'a aucune incidence sur :

- les dépenses d'entretien et de réparation qui ne figurent pas parmi les dépenses pouvant être prises en compte pour le calcul de la plus-value (voir n° 6 . ) ;

- les dépenses de construction, reconstruction et agrandissement ainsi que les dépenses de rénovation (travaux de restructuration complète nécessitant la démolition intérieure de l'unité d'habitation et la création d'aménagements nouveaux) qui, d'une manière générale, ne sont pas, par nature, déductibles des revenus fonciers (voir toutefois n° 17 . en cas d'option pour la déduction au titre de l'amortissement).

16.Dépenses d'amélioration. Sont essentiellement concernées les dépenses d'amélioration déductibles dans le cadre des revenus fonciers, soit :

- pour les immeubles urbains, les dépenses d'amélioration afférentes aux locaux d'habitation et celles afférentes aux locaux professionnels et commerciaux destinées à protéger ces locaux des effets de l'amiante ou à faciliter l'accueil des personnes handicapées ;

- pour les immeubles ruraux : les mêmes dépenses, les dépenses d'amélioration non rentables afférentes aux éléments autres que les locaux d'habitation ainsi que les dépenses de construction d'un nouveau bâtiment d'exploitation rurale destiné à remplacer un bâtiment de même nature, vétuste ou inadapté aux techniques modernes de l'agriculture lorsque la construction nouvelle n'entraîne pas une augmentation du fermage.

17.Déduction au titre de l'amortissement. Lorsqu'elles ont donné lieu à une déduction au titre de l'amortissement (Dispositif « Périssol », « Besson-neuf » et « Robien »), les dépenses de construction, de reconstruction, d'agrandissement, de rénovation ou d'amélioration réalisées depuis l'acquisition doivent normalement être exclues du prix de revient à prendre en compte pour le calcul de la plus-value.

Cela étant, afin de ne pas pénaliser les contribuables qui ont fait construire un logement, acquis un logement inachevé ou acquis un local et qu'ils ont transformé en logement, par rapport à ceux qui ont acquis un logement neuf ou en l'état futur d'achèvement, il est admis que le montant des dépenses de reconstruction, d'agrandissement ou d'amélioration à prendre en compte pour le calcul de la plus-value ne soit diminué du montant des amortissements effectivement déduits que si de telles dépenses ont été réalisées postérieurement à la première mise en location du logement (cf. BOI 5 D-4-99, n° 154 à 157 qui reste applicable mutatis mutandis).

18.Déficit foncier. Seules les dépenses dont l'imputation n'a pu être intégralement opérée du fait de la limitation prévue à l'article 156-1-3° du CGI peuvent être prises en compte pour le calcul de la plus-value imposable. Bien entendu, le contribuable doit être en mesure d'apporter la preuve que ces dépenses n'ont pas été déduites de ses revenus imposables en produisant une copie des déclarations (n° 2042 et n° 2044) souscrites au titre de l'année de la réalisation des dépenses et des années suivantes jusqu'à celle de la cession.

Lorsque le montant du déficit restant à imputer est supérieur au montant des dépenses non encore déduites qui peuvent être prises en compte, le montant à prendre en compte pour le calcul de la plus-value doit être plafonnée au montant de ces dépenses. Dans le cas contraire, ce montant est égal au montant du déficit.

Lorsque l'immeuble est cédé avant l'expiration du délai de report, une interprétation stricte pourrait conduire à refuser toute prise en compte des dépenses dont l'imputation est en cours. Dans un souci d'équité, il convient néanmoins d'admettre la déduction de ces dépenses. Mais, afin d'éviter une double déduction au titre des revenus fonciers ou du revenu global, d'une part, et de la plus-value, d'autre part, le contribuable doit renoncer expressément, dans une note jointe à sa déclaration, au report du déficit correspondant et réduire à due concurrence le montant du déficit des années antérieures restant à imputer sur les revenus de l'année de la cession.

19.Régime « micro-foncier ». L'abattement forfaitaire de 40 % prévu à l'article 32 du CGI est réputé couvrir l'ensemble des charges de la propriété exposées pour l'acquisition ou la conservation du revenu foncier et notamment celles définies à l'article 31 du même code (voir pour plus de précisions le BOI 8 M-1-99 , qui reste applicable mutatis mutandis).

6. Dépenses effectivement supportées et justifiées

20.Dépenses effectivement supportées. Seules les dépenses ayant fait l'objet d'un paiement effectif de la part du cédant sont retenues.

21.Dépenses justifiées. Le II de l'article 150 VB prévoit que les dépenses venant en majoration du prix d'acquisition doivent être justifiées. Les pièces justifiant des travaux ne sont toutefois fournies par le contribuable que sur demande de l'administration (CGI, ann. II, art. 74 SI ).

Dès lors que les travaux doivent avoir été réalisés par une entreprise, la justification de la dépense résulte nécessairement de la présentation des factures des entreprises qui doivent notamment comporter les mentions obligatoires prévues à l'article 289 du CGI.

Ces dépenses ne peuvent être évaluées à dire d'expert ou en fonction du prix des matériaux.

B. FORFAIT DE 15 %

22.Principe. Lorsque le contribuable, qui cède un bien plus de cinq ans après son acquisition, n'est pas en état d'apporter la justification des dépenses de travaux, une majoration égale à 15 % du prix d'acquisition est pratiquée (CGI, art. 150 VB-II 4°).

23.Caractère optionnel . La prise en compte des travaux en majoration du prix d'acquisition pour un montant forfaitaire est une simple faculté pour le contribuable qui détient son logement depuis plus de cinq ans.

24.Immeuble acquis depuis plus de 5 ans. Les modalités de décompte de la condition de détention de cinq ans sont identiques à celles prévues pour le bénéfice de l'abattement pour durée de détention.

Dès lors que la condition afférente à la durée de détention est remplie, le cédant peut bénéficier du forfait de 15 %. Il n' a pas à établir :

- la preuve de la réalité des travaux ;

- la nature du bien cédé : logement, local à usage commercial ou artisanal, garage, etc. ;

- le montant des travaux effectivement réalisés ;

- la preuve de son impossibilité à fournir des justificatifs.

25.Prix d'acquisition à retenir. Le prix d'acquisition s'entend du prix effectivement acquitté par le cédant, tel qu'il a été stipulé dans l'acte. Il ne comprend pas les éléments venant en majoration du prix et en particulier les travaux que le forfait est réputé représenter.

La circonstance que la cession porte sur un droit démembré (usufruit ou nue-propriété) ne fait pas obstacle au bénéfice du forfait de 15 %. Dans ce cas, le prix d'acquisition à retenir est le prix de la seule fraction cédée.

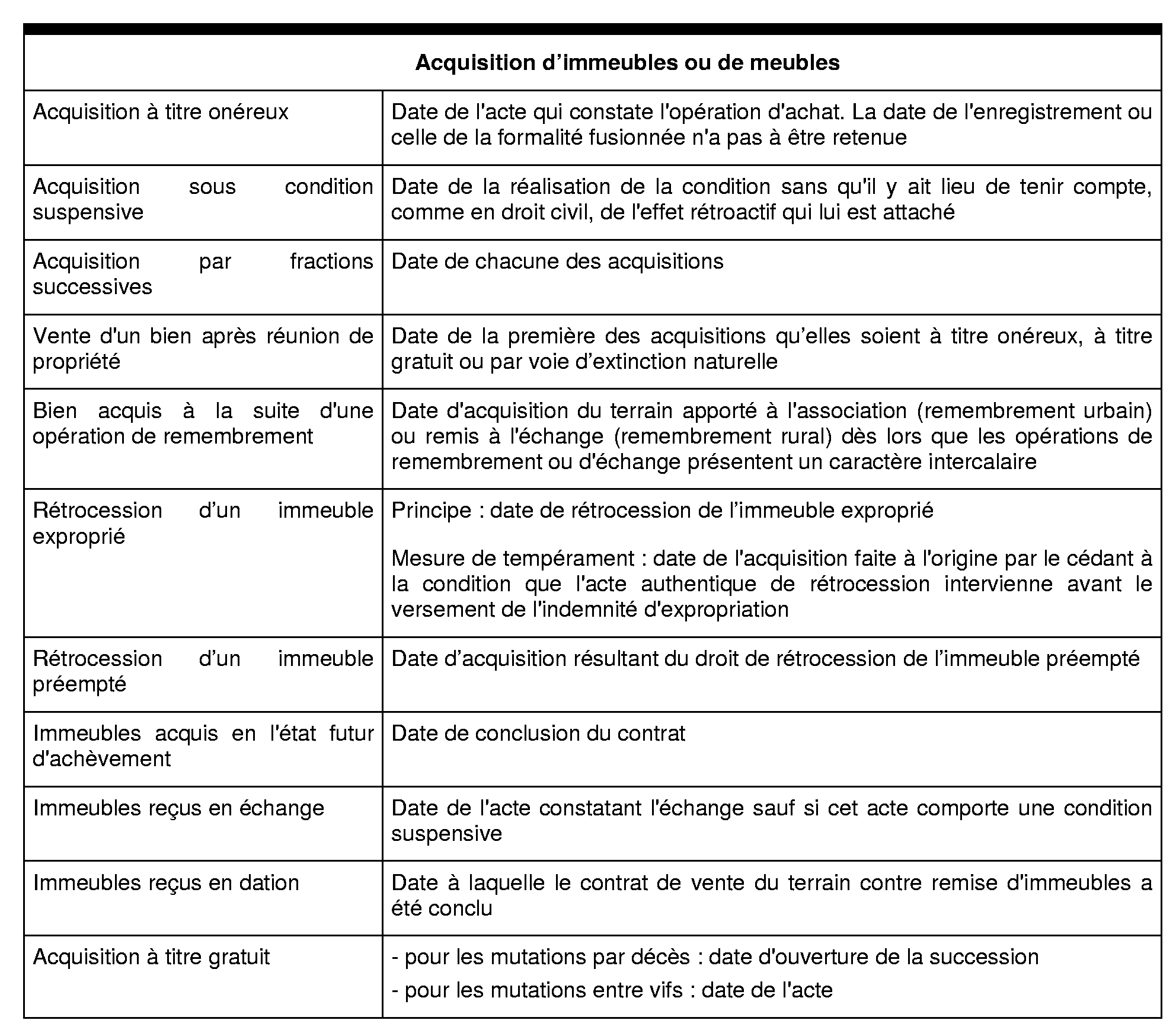

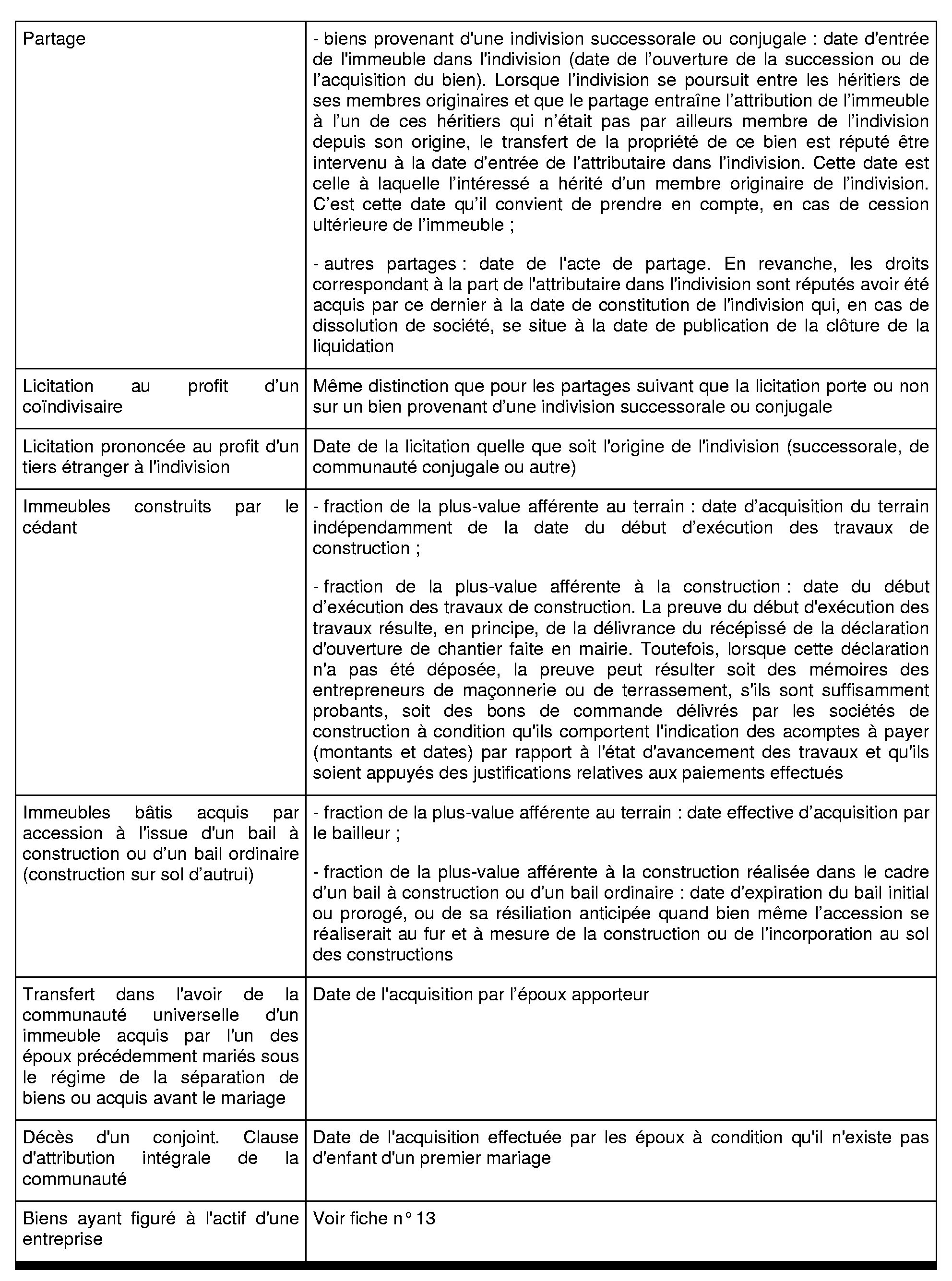

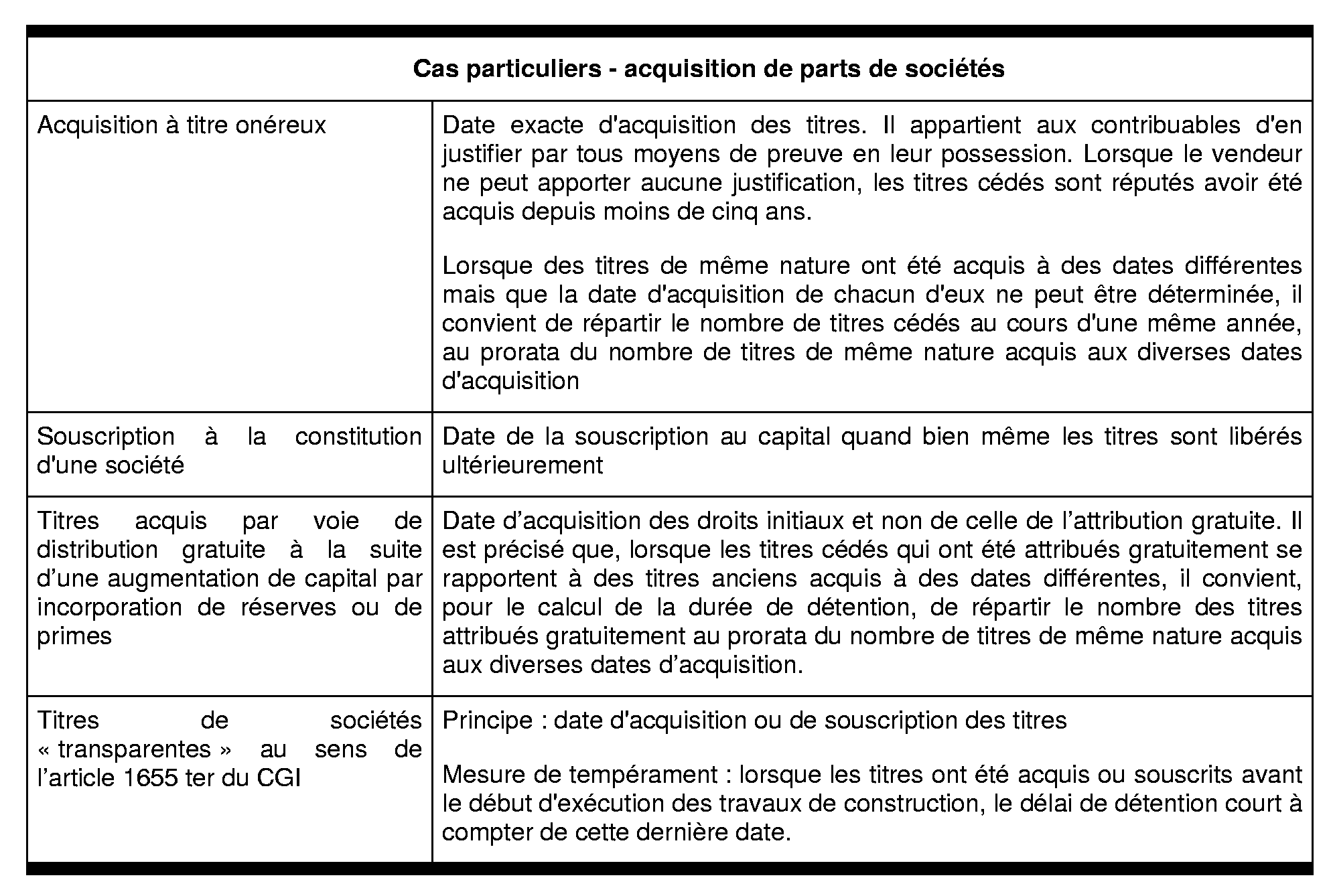

FICHE N° 6 Calcul de la durée de détention Date de cession et date d'acquisition

1.La plus-value brute réalisée lors de la cession d'un immeuble, de droits relatifs à un immeuble ou de parts de sociétés à prépondérance immobilière est réduite d'un abattement de 10 % pour chaque année de détention au-delà de la cinquième (CGI, art. 150 VC-I, 1 er al.).

La plus value brute réalisée lors de la cession d'un meuble ou de droits relatifs à un meuble est réduite d'un abattement de 10 % pour chaque année de détention au-delà de la deuxième (CGI, art. 150 VC-I, 2 nd al.). Lorsqu'elle est réalisée lors de la cession d'un cheval de course ou de sport, elle est réduite d'un abattement supplémentaire de 15 % par année de détention comprise entre la date d'acquisition du cheval et la fin de sa septième année (CGI, art. 150 VC-II).

1. Computation du délai

2.Les délais de possession doivent être calculés par périodes de douze mois depuis la date d'acquisition jusqu'à la date de cession. Par exception, lorsque la plus-value est réalisée lors de la cession d'un cheval de course ou de sport, toute année commencée compte pour une année pleine.

2. Date de cession

3.La date qui constitue le terme du délai est également celle du fait générateur de l'imposition.

4.Principe. Il y a lieu de considérer que la cession est intervenue :

- si l'acte qui la constate est passé en la forme authentique, à la date portée dans cet acte ;

- dans les autres cas, à la date à compter de laquelle le contrat est régulièrement formé entre les parties.

5.Condition suspensive. Lorsqu'une vente est réalisée sous condition suspensive, la cession ne doit être considérée comme effective qu'au moment de la réalisation de la condition sans qu'il y ait lieu par conséquent de tenir compte, comme en droit civil, de l'effet rétroactif qui peut lui être attaché (CGI, ann. II, art. 74 SA).

Dès lors, la plus-value doit être déterminée et déclarée selon les règles applicables l'année de la réalisation de la condition suspensive.

6.Promesse unilatérale de vente. Dès lors que, seul le vendeur se trouve obligé, la simple promesse unilatérale de vente n'emporte pas transfert de propriété. Il importe peu à cet égard que ladite promesse ait été ou non soumise à la formalité de l'enregistrement ou encore publiée au fichier immobilier.

7.Promesse synallagmatique de vente. Une promesse synallagmatique de vente vaut vente dans la mesure où il y a consentement réciproque des deux parties sur la chose et sur le prix. Dès lors, la cession est réputée avoir lieu lors de la signature de la promesse synallagmatique.

Toutefois, en cas de promesse synallagmatique sous condition suspensive, le transfert de propriété n'est effectif qu'à la date de l'acte constatant la réalisation de la condition.

8.Paiement du prix. Le cédant ne peut exciper de la non perception d'une fraction des sommes lui revenant pour faire échec, en totalité ou en partie, à la taxation. Par suite, l'imposition est établie en totalité au titre de l'année au cours de laquelle la cession est intervenue quelles que soient les modalités retenues pour en acquitter le prix et même si celui-ci est payable par fractions échelonnées au cours des années suivantes. Il en est de même pour les ventes consenties moyennant le paiement d'une rente viagère ou moyennant un prix converti en rente viagère.

9.Régime de différé d'imposition. Certaines opérations d'échanges peuvent bénéficier d'un régime de différé d'imposition.

3. Date d'acquisition

10.La date d'acquisition constitue le point de départ du délai de détention.

FICHE N° 7 Cession réalisée par une société qui relève des articles 8 à 8 ter du CGI

1.Le régime d'imposition des plus-values des particuliers s'applique aux cessions à titre onéreux d'immeubles, de meubles ou de parts de sociétés à prépondérance immobilière réalisées par des sociétés ou groupements non soumis à l'impôt sur les sociétés.

Lorsqu'une société ou un groupement, qui relève des articles 8 à 8 ter du CGI, procède à des cessions à titres onéreux, chacun des associés est personnellement imposé à l'impôt pour la part qui lui revient dans les bénéfices sociaux. Le régime d'imposition des plus-values réalisées par ces sociétés dépend des règles applicables pour la détermination du résultat imposable de cette société. Ce dernier est déterminé selon des modalités qui tiennent compte de la qualité des associés.

2.L'impôt sur le revenu afférent aux quote-parts des associés présents à la date de la cession qui sont soumis au régime des plus-values des particuliers est déclaré et payé à la conservation des hypothèques ou à la recette des impôts par la société cédante.

Les autres associés, soumis à l'impôt sur le revenu dans une autre catégorie ou à l'impôt sur les sociétés, continuent à être imposés dans les conditions habituelles, c'est-à-dire à la clôture de l'exercice au cours duquel la cession est intervenue.

En outre, des règles particulières sont prévues en cas de transmission des parts entre la date de la cession du bien ou des droits et la date de la clôture de l'exercice.