B.O.I. N° 78 du 29 AVRIL 2005

BULLETIN OFFICIEL DES IMPÔTS

7 D-3-05

N° 78 du 29 AVRIL 2005

MUTATIONS A TITRE ONEREUX DE MEUBLES - CESSIONS DE FONDS DE COMMERCE ET DE CLIENTELES ET

CONVENTIONS ASSIMILEES - CESSIONS D'OFFICES PUBLICS ET MINISTERIELS - REGIMES SPECIAUX

(C.G.I., art. 724 bis, 1595 bis A, 1635 septies)

NOR : BUD F 05 10027 J

BureauB 2

|

ECONOMIE GENERALE DE LA MESURE

Afin de compléter l'exonération d'impôt sur les plus-values professionnelles prévue par l'article 13 de la loi relative au soutien à la consommation et à l'investissement n° 2004-804 du 9 août 2004 (J.O n° 185 du 11 août 2004), les articles 14 et 16 de la même loi prévoient une réduction à 0 % du droit budgétaire et une exonération, le cas échéant sur délibération, des taxes additionn elles dues à raison des cessions de fonds de commerce, de clientèles des professions libérales ou d'offices ministériels réalisées dans les conditions prévues par l'article 238 quaterdecies nouveau du code général des impôts. • |

||||

Sauf précision expresse contraire, les articles cités dans la présente instruction sont ceux du code général des impôts.

CHAPITRE 1 :

SITUATION ACTUELLE (DROIT COMMUN)

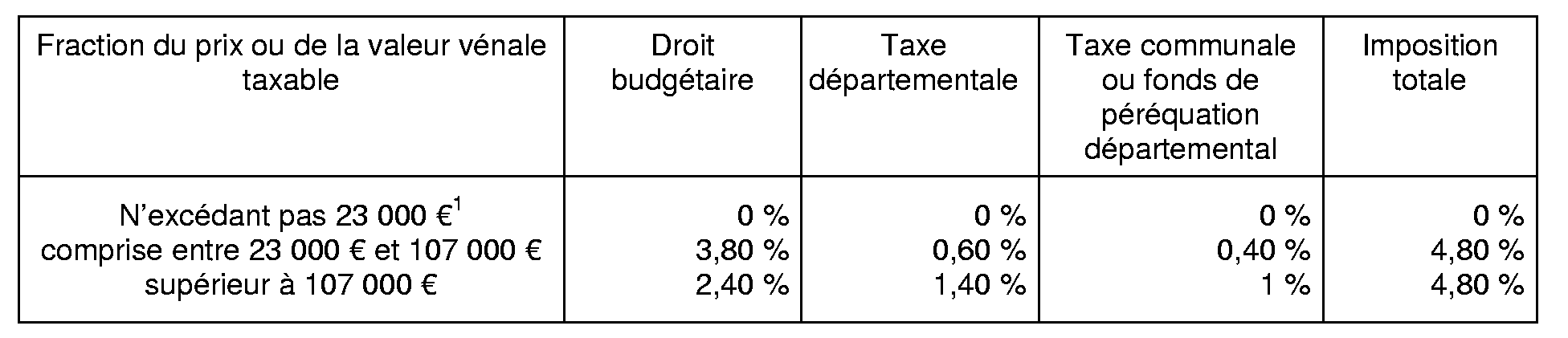

1.Les cessions de fonds de commerce et de clientèles sont soumises au droit prévu à l'article 719, auquel s'ajoutent une taxe additionnelle perçue au profit du département dans lequel il est établi (art. 1595), et une taxe additionnelle perçue soit au profit de la commune dans laquelle il est établi lorsque celle-ci a plus de 5 000 habitants, ou est classée comme station balnéaire, thermale, climatique, de tourisme et de sports d'hiver (art 1584), soit au profit d'un fonds de péréquation départemental dans les autres cas.

2.Le tableau ci-dessous récapitule les droits exigibles : 1

3.Le droit est assis sur le prix ou la valeur vénale réelle des éléments constitutifs du fonds, c'est à dire la clientèle, le droit au bail et les objets mobiliers servant à l'exploitation, à l'exception des marchandises neuves garnissant le fonds, qui donnent lieu à la perception soit de la TVA, soit du droit prévu par l'article 723.

4.Ce tarif s'applique également aux cessions de clientèles de professions libérales, ainsi qu'aux conventions assimilées à des cessions de fonds de commerce (art. 720) et aux cessions d'offices publics ou ministériels (art. 724).

5.Il s'applique aux apports en société réalisés à titre onéreux qui s'analysent en de véritables ventes (DB 7 H 231 à jour au 1 er septembre 1999, n° 3) ainsi qu'aux apports purs et simples assimilés à des mutations à titre onéreux par application des dispositions combinées des 3° du I de l'article 809 et du III de l'article 810 (DB 7 H 222 à jour au 1 er septembre 1999).

CHAPITRE 2 :

LE NOUVEAU DISPOSITIF

6.L'article 14 de la loi n° 2004 - 804 du 9 août 2004 relative au soutien à la consommation et à l'investissement insère dans le CGI un article 724 bis qui accorde, sous certaines conditions, une réduction à 0 % du droit dû en application du tarif prévu par l'article 719, en faveur des mutations mentionnées à l'article 238 quaterdecies, qui sont réalisées entre le 16 juin 2004 et le 31 décembre 2005.

7.L'article 16 prévoit quant à lui, en faveur des cessions ci-dessus :

- une exonération de plein droit de la taxe additionnelle perçue au profit du fonds de péréquation intercommunale (art. 1595 bis) ;

- une exonération sur délibération des taxes additionnelles perçues au profit des départements et des communes de plus de 5 000 habitants ou de celles classées comme stations balnéaires, thermales, climatiques, de tourisme et de sports d'hiver.

Section 1 :

Champ d'application de l'avantage

A. MUTATIONS CONCERNEES

8.Le bénéfice de la mesure s'applique aux cessions de fonds de commerce de clientèles de professions libérales et d'offices publics ou ministériels ainsi qu'aux conventions assimilées à des cessions de fonds de commerce, qui sont mentionnés à l'article 238 quaterdecies.

9.Le bénéfice des dispositions de l'article 238 quaterdecies est subordonné à la condition que les mutations satisfassent des conditions suivantes :

- le cédant doit être soit une entreprise dont les résultats sont soumis à l'impôt sur le revenu dans la catégorie des bénéfices industriels et commerciaux 2 ou des bénéfices non commerciaux, soit un organisme sans but lucratif, soit une collectivité territoriale ou un établissement public de coopération intercommunale ou l'un de leurs établissements publics, soit une société dont le capital est entièrement libéré et détenu de manière continue, pour 75 % au moins, par des personnes physiques ou par des sociétés dont le capital est détenu, pour 75 % au moins, par des personnes physiques (cf. BOI 4 B-1-05 n° 31 du 25 février 2005, n os10 à 31 ) ;

- la cession à titre onéreux doit être réalisée dans le cadre de la cession d'une branche complète d'activité (cf. BOI 4 B-1-05, n os32 à 51 ). Il est précisé que cette mesure s'applique aux apports à titre onéreux et aux apports purs et simples assimilés à des mutations à titre onéreux. En revanche, les apports purs et simples autres que ceux assimilés à des mutations à titre onéreux ne donnent pas lieu lors de leur réalisation à la perception des droits dus en vertu de l'article 719, par application de la théorie de la mutation conditionnelle des apports (cf. DB 7 H 220 n° 1 et 7 H 4122 n os7 et suivants à jour au 1 er septembre 1999) ; ils ne sont donc pas susceptibles de bénéficier des avantages prévus par les articles 724 bis, 1595 bis A et 1635 septies, alors même qu'ils sont éligibles au bénéfice des dispositions de l'article 238 quaterdecies ;

- les éléments de cette branche servant d'assiette à la liquidation des droits dus en application des articles 719, 720 ou 724 sont d'une valeur n'excédant pas à 300 000 € (cf. BOI 4 B-1-05 n° 31 du 25 février 2005, n os52 à 56 ). Par ailleurs, il résulte de cette condition et de la précédente que la mesure ne saurait s'appliquer aux cessions isolées de droit au bail ;

- le cédant et le cessionnaire ne doivent pas avoir de lien (cf. BOI 4 B-1-05 n° 31 du 25 février 2005, n os57 à 63 ).

10.L'exonération s'applique aux cessions intervenant entre le 16 juin 2004 et le 31 décembre 2005.

B. CONDITION D'OCTROI

11.Le bénéfice de l'exonération est subordonné à la condition que l'acquéreur s'engage lors de l'acquisition à maintenir la même activité pendant une durée minimale de cinq ans à compter de la date de cette acquisition.

12.L'engagement est pris dans l'acte d'acquisition ou, à défaut d'acte, à l'appui de la déclaration déposée auprès de la recette des impôts conformément à l'article 638.

13.En outre, il est admis que l'acquéreur qui a omis de prendre cet engagement puisse réparer cette omission dans un acte complémentaire déposé à la recette du lieu de situation du fonds, de la clientèle, de l'office ou d'exercice de l'activité, dans le délai de réclamation prévu à l'article R*196-1 du Livre des procédures fiscales, courant à compter de la date de l'acte d'acquisition initial. Cet acte complémentaire est assujetti au droit de timbre de dimension ainsi qu'au droit fixe d'enregistrement prévu à l'article 680.

Section 2 :

portée de l'avantage

A. AVANTAGES ACCORDES DE PLEIN DROIT

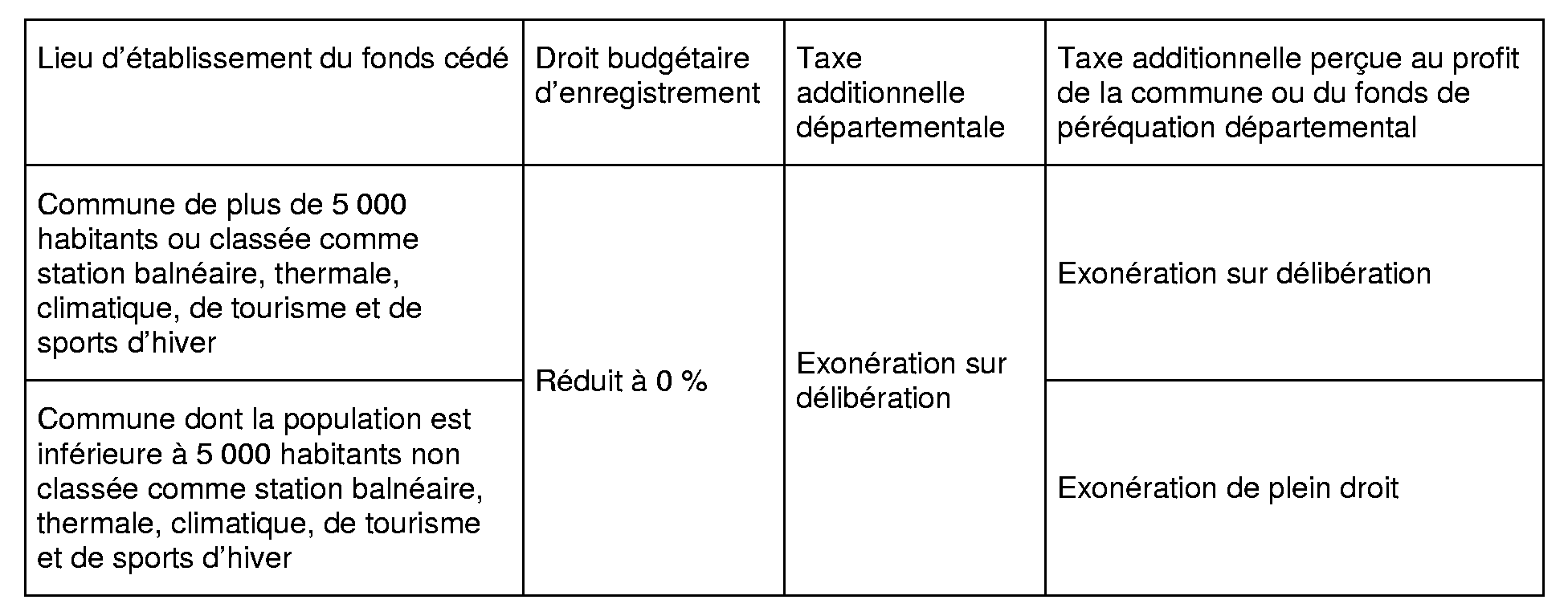

14.Les mutations quisatisfont les conditions qui précèdent bénéficient, conformément aux dispositions de l'article 724 bis, d'une réduction à 0 % du droit budgétaire dû en application du tarif prévu par l'article 719.

En outre, lorsque ces mutations portent sur des biens établis dans des communes visées à l'article 1595 bis, c'est à dire celles d'une population inférieure à 5 000 habitants, autres que celles classées comme stations balnéaires, thermales, climatiques, de tourisme et de sports d'hiver, elles bénéficient, en application des dispositions de l'article 1595 bis A d'une exonération de la taxe additionnelle perçue au profit du fonds de péréquation départemental.

B. EXONERATION SUR DELIBERATION DES COLLECTIVITES TERRITORIALES

15.Il résulte de l'article 1635 septies nouveau que les mutations mentionnées à l'article 724 bis peuvent être exonérées :

- sur délibération des départements, de la taxe additionnelle départementale prévue par l'article 1595 ;

- sur délibération des communes de plus 5 000 habitants, ainsi que de celles d'une population inférieure classées comme stations balnéaires, thermales, climatiques, de tourisme et de sports d'hiver, de la taxe additionnelle communale prévue par l'article 1584.

16.La délibération en vue d'accorder l'exonération est une simple faculté pour les collectivités. Elle a du être notifiée aux services fiscaux du département, par l'intermédiaire des services préfectoraux, avant le 30 septembre 2004.

17.La délibération emporte exonération de la taxe en cause en faveur des mutations réalisées entre le 16 juin 2004 et le 31 décembre 2005. Les collectivités territoriales n'ont pas la possibil ité de réduire la durée d'application de l'exonération.

C. SYNTHESE

18.Le tableau ci-après récapitule les cas d'application des dispositions qui précèdent.

19. Remarques

Lorsque, par l'effet de l'une ou plusieurs des dispositions qui précèdent, la mutation en cause ne donne pas 15 € de droit, le minimum de perception est exigible en application de l'article 674.

Par ailleurs, il apparaît possible d'appliquer ce même droit de 15 €, par dérogation aux articles 671 et 672, lorsque l'acte portant cession des biens qui bénéficient des dispositions de l'article 724 bis comporte par ailleurs d'autres dispositions indépendantes prévoyant la cession des créances attachées à la branche cédée.

Section 3 :

Déchéance de l'avantage

A. CAS DE DECHEANCE

20.Aux termes du deuxième alinéa de l'article 724 bis, l'acquéreur qui ne respecte pas son engagement de maintenir l'exploitation du fonds pendant une durée minimale de cinq ans à compter de la date de cette acquisition est déchu du bénéfice des avantages procurés par les articles 724 bis, ainsi que, le cas échéant, par les articles 1595 bis A et 1635 septies.

21.Dans ces conditions, la déchéance des avantages est encourue en cas de cessation d'activité, ou de changement d'activité.

22.Cependant, rien ne fait obstacle à une diversification de l'activité, pour autant que l'activité exercée lors de l'acquisition demeure prépondérante, ou que la diversification ne provoque pas une réduction de cette activité.

23.En outre, la qualité de l'exploitant est indifférente ; il peut s'agir de l'acquéreur initial, d'un acquéreur ultérieur ou d'un locataire.

24.En cas de cession avant le 31 décembre 2005 d'un bien acquis sous le bénéfice de l'article 724 bis, le nouvel acquéreur peut lui-même bénéficier des avantages prévus par les articles 724 bis et, le cas échéant, par les articles 1595 bis A et 1635 septies, s'il prend lui-même l'engagement de maintien de l'exploitation pendant au moins cinq ans à compter de la date de sa propre acquisition.

25.En cas d'acquisitions successives, la déchéance est encourue pour chaque mutation qui, envisagée isolément, ne respecte pas les conditions exigées par la loi.

Ainsi, si l'exploitation n'est pas maintenue par le sous-acquéreur avant l'expiration du délai courant à compter de l'acquisition initiale, pour laquelle l'engagement prévu par l'article 724 bis a été souscrit, la déchéance est encourue par l'acquéreur initial, pour non-respect de l'engagement qu'il a souscrit.

Elle est également encourue par le sous-acquéreur pour non-respect de l'engagement qu'il a, le cas échéant, lui-même souscrit.

L'administration ne peut pas, en revanche, agir à l'encontre de l'acquéreur initial en vue de recouvrer les droits dus par le sous-acquéreur qui n'a pas respecté son propre engagement. A l'inverse, elle ne peut pas non plus agir, à l'encontre du sous-acquéreur qui n'a pas maintenu l'activité pendant les cinq années suivant l'acquisition initiale, en vue de recouvrer les droits dus par l'acquéreur initial du fait du non-respect de son propre engagement.

B. EFFETS DE LA DECHEANCE : AVANTAGES REMIS EN CAUSE

26.Lorsqu'il n'a pas respecté son engagement, l'acquéreur est tenu d'acquitter, à première réquisition, les droits de mutation dont l'acquisition a été dispensée, de plein droit ou sur délibération : droits d'enregistrement déterminés selon le tarif prévu par l'article 719, taxe additionnelle perçue au profit du département, taxe additionnelle perçue au profit de la commune ou du fonds de péréquation départemental. A ces droits s'ajoute l'intérêt de retard prévu à l'article 1727.

Le droit fixe éventuellement acquitté lors de l'acquisition initiale à titre de minimum de perception (cf. supra n° 19 ) s'impute sur le montant des droits de mutation ainsi exigés.